城市研究所繪製美國汽車貸款債務和逾期情況圖 - 彭博社

Tanvi Misra

美國汽車貸款債務的地理分佈城市研究所汽車能夠象徵 美國夢是有原因的。在美國的大多數地方,車輛不僅能打開通往新目的地的通道,還能帶來更好的 經濟機會。

美國汽車貸款債務的地理分佈城市研究所汽車能夠象徵 美國夢是有原因的。在美國的大多數地方,車輛不僅能打開通往新目的地的通道,還能帶來更好的 經濟機會。

但即使美國夢變得 越來越難以實現——而且或許 正因為如此——美國人仍然堅持他們擁有車輛的願望。他們正在以 創紀錄的水平申請汽車貸款——儘管利率很高。而且許多人無法按時支付每月的款項, 導致違約率上升。

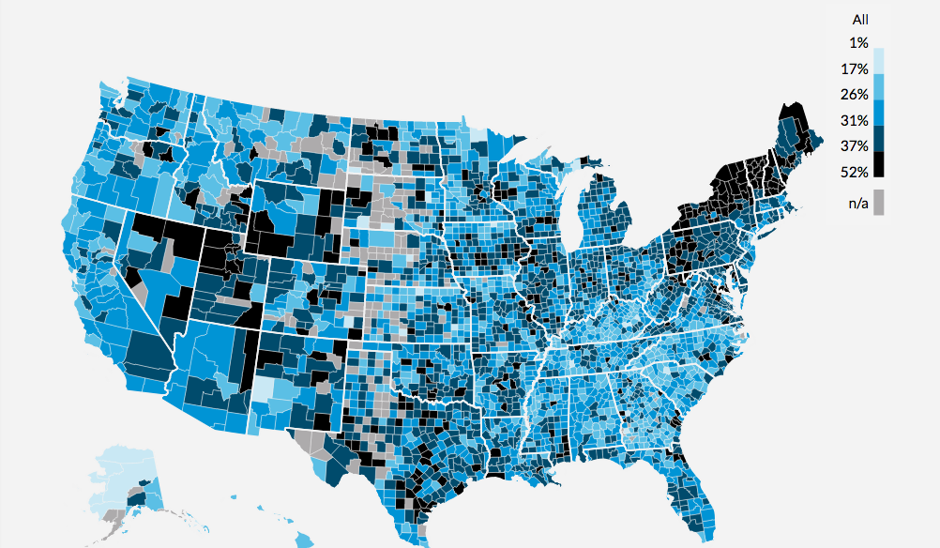

城市研究所的 新互動地圖揭示了各州和縣的汽車貸款債務和違約的地理分佈,並明確了誰在承受這一負擔,以及在哪裏。

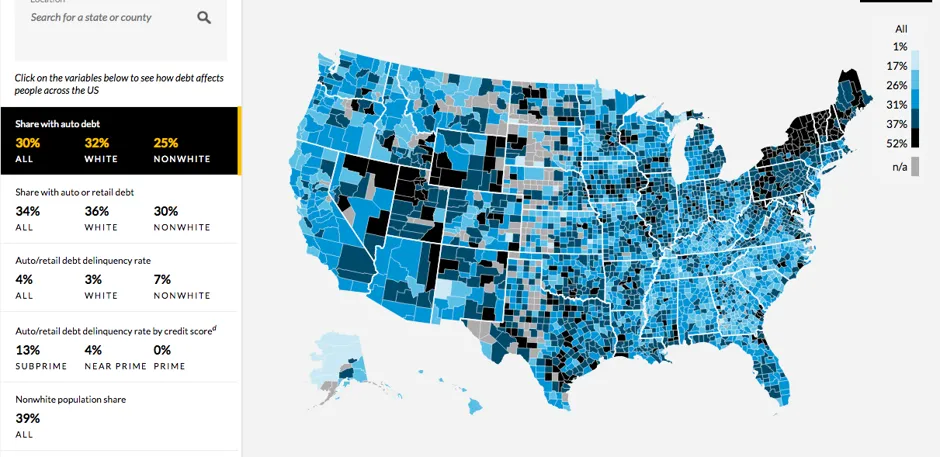

彭博社城市實驗室芝加哥以冷靜、派對和陽光克服DNC懷疑者納粹掩體的綠葉改造將醜陋的過去變成城市的眼球吸引器聖保羅的 cortiços 如何幫助庇護南美洲最大的城市僅使用公共交通的跨洲競賽主要發現:對於白人來説,汽車債務的比例略高於全國平均水平,而對於有色人種來説,則較低。但在貸款違約方面,這種動態則反轉。在白人美國人中,違約率為3%——略低於全國4%的水平。對於有色人種來説,違約率超過兩倍,達到了7%。

“地圖上更有趣的不是誰有貸款,而是誰在貸款上遇到麻煩,”UI的西尼-瑪麗·麥克凱南,該研究的首席研究員説。她表示,這應該促使政策制定者問:“這裏有什麼障礙?發生了什麼?為什麼這些更高?是否在這些社區中存在掠奪性行為?”

償還汽車貸款的能力似乎取決於個人居住的地方。如果你查看地圖,阿拉巴馬州(9%)、南卡羅來納州(8%)和德克薩斯州(7%)的汽車/零售貸款違約比例遠高於緬因州(2%)。在違約率方面,排名前兩位的縣在德克薩斯州:希達爾戈縣和卡梅倫縣,每個縣的借款人中至少有60天逾期的比例高達14%。

一個小數據提示:由於信用局 數據 的分類方式,汽車貸款與零售貸款(用於支付電子設備或傢俱)一起被歸類,以計算違約率。但根據城市研究所的説法,這並不會嚴重扭曲分析:大約77%的分期貸款者擁有汽車貸款或租賃:

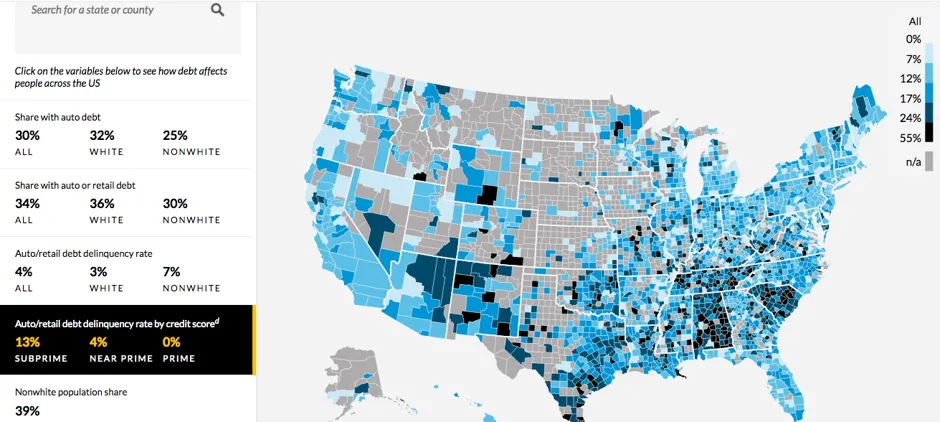

城市研究所一個關於地理差異的理論是,違約率高的地方有大量的次級借款人——信用評分低的人,可能面臨更大的違約風險。但在檢查這一羣體的違約率時,差異依然存在。在全國範圍內,這一比例為13%,但在阿拉巴馬州——次級汽車和零售違約的聖地——這一比例為21%。在阿拉巴馬州的休斯頓縣,這一比例上升到27%。

城市研究所一個關於地理差異的理論是,違約率高的地方有大量的次級借款人——信用評分低的人,可能面臨更大的違約風險。但在檢查這一羣體的違約率時,差異依然存在。在全國範圍內,這一比例為13%,但在阿拉巴馬州——次級汽車和零售違約的聖地——這一比例為21%。在阿拉巴馬州的休斯頓縣,這一比例上升到27%。

次級借款人的汽車違約率也充滿了差異。城市研究所關於 次級汽車貸款行業的做法 的近期嚴峻警告引發了與2008年抵押貸款危機的比較。在2017年接受 彭博電視台採訪時,投資者史蒂夫·艾斯曼——因對市場做空而在金融危機中獲利而聞名——特別提到了汽車貸款行業。“我們正處於一個信用質量在任何人一生中從未如此良好的環境中,唯一的例外是次級汽車貸款,”艾斯曼説。

次級借款人的汽車違約率也充滿了差異。城市研究所關於 次級汽車貸款行業的做法 的近期嚴峻警告引發了與2008年抵押貸款危機的比較。在2017年接受 彭博電視台採訪時,投資者史蒂夫·艾斯曼——因對市場做空而在金融危機中獲利而聞名——特別提到了汽車貸款行業。“我們正處於一個信用質量在任何人一生中從未如此良好的環境中,唯一的例外是次級汽車貸款,”艾斯曼説。

這些借貸模式現在正在重演:許多華爾街貸款機構正在積極向信用不良的借款人推銷汽車貸款,條件模糊。這些貸款隨後被打包成債券,出售給渴望汽車貸款支持證券的投資者。

對於信用不良的借款人來説,這是一種陷阱。信用評分低的司機被收取更高的利率,這意味着更高的月供。一些經銷商可能會添加激勵措施和曲折的條款,表面上看似讓交易更具吸引力,但從長遠來看卻可能更加沉重。結果是:對上路的需求驅動了財務不安全的惡性循環。借款人可能無法跟上還款,一旦逾期,他們可能會被收回汽車,或者甚至被貸款機構起訴。掠奪性的汽車貸款可能不會引發全國性的金融危機——汽車貸款債務遠小於抵押貸款債務——但它們可以引發個體危機。

而且,就像掠奪性的次級抵押貸款一樣,次級汽車貸款的做法給國家某些地區帶來了不成比例的痛苦。

“我認為我們從抵押貸款危機中學到了一些關於針對特定社區的劣質產品的教訓,我們只是想仔細看看發生了什麼,”麥克凱南説。“比汽車更重要的東西在這裏。”