挖掘三種美聯儲利率情景 - 彭博社

John Authers

挖掘美聯儲

傑羅姆·鮑威爾和他在美聯儲的同事們即將為我們帶來今年最後一個重大市場事件,這幾乎肯定將是第四次加息,隨後將是一次引人入勝的新聞發佈會來解釋這一點。除非出現重大(且不愉快的)意外,否則中央銀行行長將暗示明年利率不會上升得太快。

美聯儲的困境現在眾所周知。美國經濟看起來強勁,勞動力市場非常緊張,而一旦通貨膨脹開始上升,它可能會迅速飆升。沒有人認真認為2%的利率會抑制增長,因此任何關注美國經濟的人都會説,顯然利率應該進一步上升。然而,如果你的關注點是資本市場,你會看到美元上漲,美國收益率曲線接近倒掛,全球金融股處於熊市,美國債務市場正在枯竭,以及股市出現嚴重修正。加息似乎是荒謬的。我唯一明確的結論是,我非常高興自己不是中央銀行家。目前,調和這些壓力的最佳方式是加息,同時提供充分的理由希望緊縮的進程幾乎結束。對於任何對此感到懷疑的人,渣打銀行的史蒂文·英格蘭德提供了以下有用的總結:

我們對現在預期的判斷:• 很少有投資者認為FOMC可以放棄12月的加息• 2019年點陣圖中有兩次加息,之後沒有*• 聲明語言中有顯著變化,表明在少數幾次加息後可能會暫停**• 一旦達到中性,任何加息都將非常依賴於強勁的通脹和經濟活動結果*

讓我提出一個新問題,藉助英國新聞界的一個關鍵概念。聯邦儲備“反向雪貂”的風險是什麼?這發生在每個人對一個重大新聞感到非常興奮時,然後突然發現這個故事與他們所想的完全相反。這會引起更大的騷動。**褲子裏的雪貂:**這個短語來自傳奇的英國小報編輯凱爾文·麥肯齊,他是《太陽報》的長期編輯,他會通過大喊“褲子裏的雪貂!”來向新聞室宣佈一個重大的突發新聞。如果這個故事被證明是錯誤的,或者發生了轉變——需要另一次徹底的改頭換面——他會大喊“反向雪貂!”

我上面描述的加息情景就是“褲子裏的雪貂”故事,其主題是美聯儲面臨過度風險。這個敍述由總統的推特賬户主導。關於總統推文的懷疑是有原因的,但今天早上的努力至少有些道理:

指出總統早期關於貨幣政策的推文完全矛盾是幼稚和小氣的,所以我只會這樣做一次。這是2011年關於貨幣政策的總統前推文:

**短期反向雪貂:**説完這些,讓我們假設美聯儲屈服於壓力,鮑威爾宣佈不會加息。這可能不會緩解壓力。相反,雪貂會反轉,因為投資者會想知道1)是什麼讓美聯儲如此害怕,以至於改變了方向?以及2)這是否意味着美聯儲不再獨立,總統特朗普可以設定貨幣政策?TS Lombard的史蒂夫·布利茨的評論清楚地表達了這一點:

對於鮑威爾和FOMC來説,關鍵在於不要被視為對股市波動做出反應,這是經濟有效引導資本所需的必要價格發現過程。隨着貨幣市場作為一種可行資產類別的迴歸(這是我們已經討論了一段時間的事情),在經歷了10年的零收益後,風險資產的重新定價是必然的(在市場參與者中,這種想法在某種程度上被遺忘了),而且這從來都不會容易,或者説不一定會迅速完成。

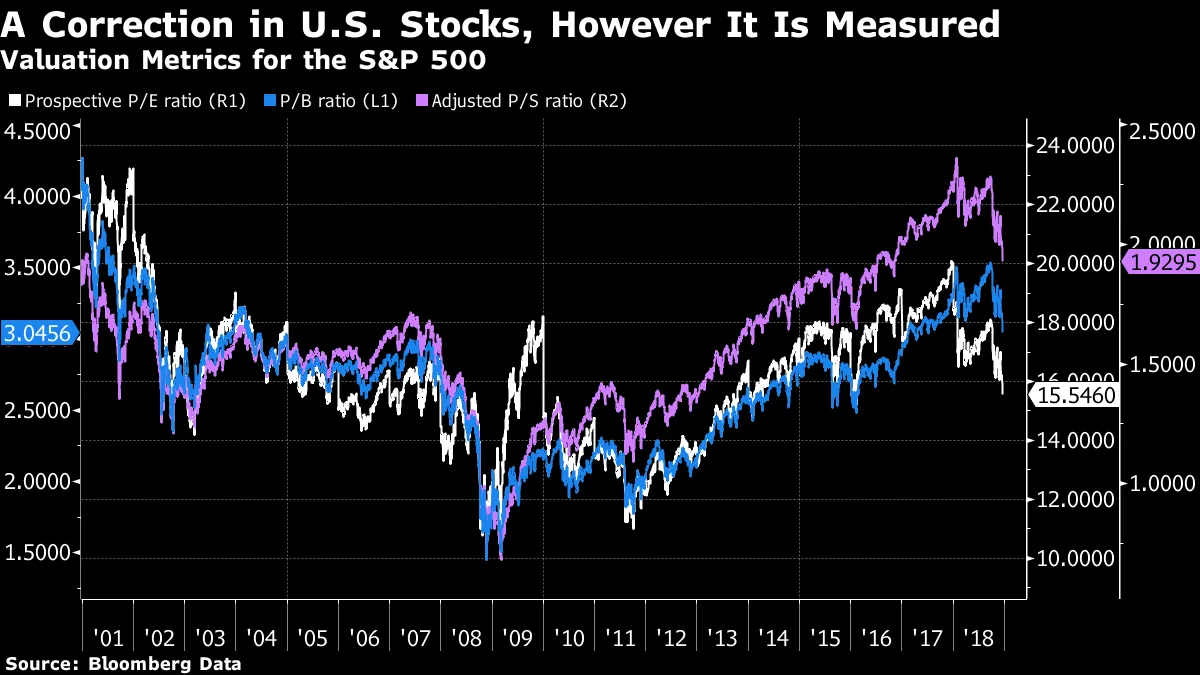

量化寬鬆的歲月確實是危險的,正如特朗普七年前所指出的。但它們可能造成損害的時刻直到現在才到來,因為美聯儲試圖撤回。而考慮到美聯儲撤回的強烈理由,以及他們所發出的所有警告,表明他們將這樣做,現在暫停將顯得非常可怕。引用布利茨的話:“如果FOMC跳過12月,他們實際上是在告訴市場,‘我們很擔心,’這從來不是中央銀行理想的溝通方式——尤其是在就業和工資增長仍然非常積極的時候。”有一點特別重要。許多人注意到,正如彭博新聞的盧王所報道的,當股價如此疲軟時,美聯儲加息是極其罕見的。但我懷疑,這在很大程度上是因為當經濟陷入困境時,股價往往會受到打擊,而美聯儲在經濟陷入困境時往往不會加息。如果股價因之前的高估水平而下跌,那麼美聯儲沒有特別的理由去關心。截至今年年初,基於預計收益、銷售和賬面價值的一系列最簡單的指標都表明,股票被嚴重高估,並不特別便宜。我並不是建議任何人放鬆警惕,但這張圖表表明,今年的行動正是健康修正的定義。雖然可能感覺不是這樣,但事實就是如此。而美聯儲相當喜歡健康的修正。因此,股市投資者看到他們的投資組合經歷了艱難的一年,並認為這足以讓美聯儲放鬆政策,應該理清他們的想法:

**長期反向水獺:**考慮另一種情況,假設——儘管興奮的水獺對美聯儲發出警報——我們將避免在本週發生巨大的“反向水獺”。明年發生更長時間的“反向水獺”的機會有多大?這裏的相似之處在於1998年和長期資本管理公司的災難。那些對這場為十年後金融危機進行的彩排不太瞭解的人應該閲讀 《天才的失敗》,這是羅傑·洛温斯坦的一部經典金融新聞作品。一家龐大且過度槓桿的對沖基金在俄羅斯違約危機突然使其面臨鉅額損失時陷入困境。美聯儲以著名且有爭議的方式將投資銀行的頭撞在一起,以組織救助。接下來發生的事情是最重要的。資本市場的流動性繼續枯竭,最終在阿蘭·格林斯潘的領導下,美聯儲在一個星期四的下午毫無預警地降息,當時市場正在交易。銀行股幾乎瞬間上漲了10%,TheGlobe.com的首次公開募股——其股價在首日上漲了十倍——幾周後隨之而來,故事突然完全不同。通過讓步,美聯儲成功地讓市場自我調整,避免了立即的經濟崩潰。但他們也最終延長了市場週期和商業週期。資金湧入科技股,特別是互聯網公司。曾經是牛市頂峯的市場突然轉變為一個史詩般的泡沫,隨後是史詩般的破裂。股市之外的金融條件收緊表明這可能會發生。《金融時報》本週末指出本月迄今為止,沒有任何公司成功進入美國高收益債券市場。這讓人非常想起LTCM危機後的恐慌,令人非常擔憂。這就是貨幣供應增長的情況,如M1所示:

**長期反向水獺:**考慮另一種情況,假設——儘管興奮的水獺對美聯儲發出警報——我們將避免在本週發生巨大的“反向水獺”。明年發生更長時間的“反向水獺”的機會有多大?這裏的相似之處在於1998年和長期資本管理公司的災難。那些對這場為十年後金融危機進行的彩排不太瞭解的人應該閲讀 《天才的失敗》,這是羅傑·洛温斯坦的一部經典金融新聞作品。一家龐大且過度槓桿的對沖基金在俄羅斯違約危機突然使其面臨鉅額損失時陷入困境。美聯儲以著名且有爭議的方式將投資銀行的頭撞在一起,以組織救助。接下來發生的事情是最重要的。資本市場的流動性繼續枯竭,最終在阿蘭·格林斯潘的領導下,美聯儲在一個星期四的下午毫無預警地降息,當時市場正在交易。銀行股幾乎瞬間上漲了10%,TheGlobe.com的首次公開募股——其股價在首日上漲了十倍——幾周後隨之而來,故事突然完全不同。通過讓步,美聯儲成功地讓市場自我調整,避免了立即的經濟崩潰。但他們也最終延長了市場週期和商業週期。資金湧入科技股,特別是互聯網公司。曾經是牛市頂峯的市場突然轉變為一個史詩般的泡沫,隨後是史詩般的破裂。股市之外的金融條件收緊表明這可能會發生。《金融時報》本週末指出本月迄今為止,沒有任何公司成功進入美國高收益債券市場。這讓人非常想起LTCM危機後的恐慌,令人非常擔憂。這就是貨幣供應增長的情況,如M1所示:

與此同時,歐元區銀行的痛苦愈發加劇。造成他們問題的新原因,儘管歐洲中央銀行仍在進行量化寬鬆(QE),與美聯儲不同,但似乎是美元短缺。這部分是由於美聯儲的原因,但也可能部分是由於另一項美國政策。去年通過的税改方案允許外國美國企業子公司的收益迴流。之前,這些收益存放在外國銀行的賬户中,提供了美元的供應。現在,由於大型成功的美國科技公司不再在歐洲留下大量現金,歐洲過度膨脹和低效的銀行系統面臨的問題變得更加嚴重。本週早些時候,我引用了Absolute Strategy Research的Ian Harnett對金融問題的看法。這是他對問題的描述:

與此同時,歐元區銀行的痛苦愈發加劇。造成他們問題的新原因,儘管歐洲中央銀行仍在進行量化寬鬆(QE),與美聯儲不同,但似乎是美元短缺。這部分是由於美聯儲的原因,但也可能部分是由於另一項美國政策。去年通過的税改方案允許外國美國企業子公司的收益迴流。之前,這些收益存放在外國銀行的賬户中,提供了美元的供應。現在,由於大型成功的美國科技公司不再在歐洲留下大量現金,歐洲過度膨脹和低效的銀行系統面臨的問題變得更加嚴重。本週早些時候,我引用了Absolute Strategy Research的Ian Harnett對金融問題的看法。這是他對問題的描述:

美國的量化緊縮(QT)和2019年歐洲中央銀行的縮減將可能導致中央銀行流動性下降,從而加劇全球流動性短缺。儘管美國以外的美元借貸從6萬億美元翻倍至12萬億美元,但美聯儲仍在實施高度以美國為中心的常規貨幣政策,使全球經濟對美國利率更加敏感。這種美元借貸可能是由於過去十年積累的3萬億美元未迴流的美國利潤所促成的。特朗普的減税政策鼓勵了這些“科技美元”的迴流,加劇了美元流動性短缺。

接下來會發生什麼?哈內特建議,“可能需要一個類似LTCM的事件來觸發那種能夠延長週期和牛市的強有力政策反應。”換句話説,我們可能會看到市場與美聯儲之間的對峙。或者另一個比喻可能是一個不聽話的幼兒:市場可能威脅要憋氣,直到美聯儲讓步。唯一的替代方案是,美國經濟可能會自行放緩,正如一些措施(例如住房建設信心)所暗示的那樣。然後,美聯儲的困境就消失了,因為它不再有加息的理由。再引用哈內特的話:

市場面臨的挑戰是評估在何種情況下美國以外的經濟和/或流動性條件會影響美國貨幣政策。要麼美國經濟放緩到足夠的程度(被世界其他地方拖累),以消除進一步收緊的必要。要麼非美國金融市場的流動性緊縮開始影響其美國同行(它們被稱為“系統性”的原因),從而引發美國產業信用危機,美聯儲根本無法忽視。

明年請注意雪貂。

喜歡彭博社的《回報點》嗎?訂閲以獲取無限訪問120個國家的可信、基於數據的新聞報道,並獲得來自獨家每日通訊《彭博開放》和《彭博收盤》的專家分析。