日學者:明治維新150年,該如何定義及復興“日本特色資本主義道路”?_風聞

萨拉力曼-233332018-03-15 08:43

如今,經濟危機餘威尚存,分配不平等導致的不安與不滿日增,世界局部地區冷熱對抗不斷,全球各國也進入選舉年,似乎到處都顯得不太平穩。尤其當以“民主主義國家”自我標榜的美國,迎來了特朗普這位“出格”的總統後,似乎又顯示出了“美式資本主義”已非“全球標準”的諷刺局面。

2018年,也是日本歐化元年——明治維新(1868年)150週年,面對如今日本國內經濟政治的“困局”,有日本學者也開始反思,“日本特色”資本主義該如何定義、又該如何復興?

以下為日本經濟學家巖井克人發表在日經中文網的文章:

《日本的節點:日本式資本主義復興之時》

日本曾出現過被稱為“日本資本主義論爭”的爭論,期間從1930年代到60年代,跨越了第二次世界大戰,成為一場馬克思主義者之間的激烈的政治鬥爭。

這場論戰的起點是圍繞日本戰前存在的貧困和不平等現象的原因。

其中一方的陣營被稱為講座派,他們主張日本的社會是脱離西歐資本主義所經歷的發展路線,在天皇制這一獨有的封建體制下具有“固有”結構的社會。另一方陣營被稱為勞農派,他們主張日本社會雖然走在資本主義正常的發展路線上,但是發展速度遠遠落後於西歐國家。

這看起來不過是學術上的對立,但爭論之所以發展成你死我活的政治鬥爭,是因為這場論戰導致了社會主義革命戰略的對立。如果日本是封建社會,在社會主義革命前有必要進行市民革命。而如果日本是資本主義社會,下一次革命直接進行社會主義革命就可以了。

圍繞社會主義的道路,日本的馬克思主義者的這一論戰在現在看來就像一場鬧劇。但是筆者不會將其視為鬧劇一笑了之。這是因為日本社會的特質,到底是固有的“結構”還是發展的“遲緩”,這一爭論超越了馬克思主義,之後也以各種各樣的形式多次出現。

例如90年代,泡沫破裂後的日本經濟陷入了失去的20年,而作為信息技術革命和金融自由化排頭兵的美國卻實現了前所未有的高速增長。受美國的發展勢頭擠壓,美國式資本主義被視為“全球標準”。於是關於日本經濟停滯不前的原因,出現了兩種對立的觀點,一種觀點認為是獨有文化產生的固有“結構”導致的,另一種觀點認為是由於日本的美國式市場自由化進程“遲緩”導致的。

這種爭論不僅存在於日本,還存在於眾多非西歐社會和歐洲大陸各國。

筆者認為,講座派與勞農派的對立以及同樣的對立之所以多次出現,是因為在對立的背後其實存在共識。

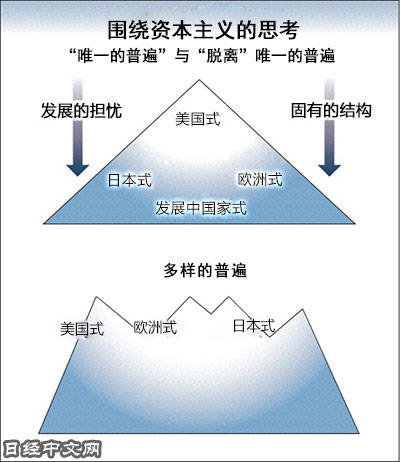

**該共識就是過去將西歐社會、近年來將美國社會視為唯一的“普遍”。**將包括日本在內的非西歐社會,近年來包括非洲大陸各國在內的美國以外的社會視為“脱離”唯一的普遍。

之所以會分成講座派和勞農派,是因為對於“脱離”的原因各自的看法不同,一方認為是“結構”導致的,而另一方認為是“(自由化進程)遲緩”導致的。雖然雙方激烈對立,但是在脱離唯一的普遍這一想法上,雙方是統一的。

筆者認為現在到了該擺脱長期支配我們的這種想法的時候了。而告知我們(是時候擺脱這種想法)的是美國總統特朗普的上台。

美國式資本主義的核心是自由放任主義,主張信賴市場“看不見的手”,越是排除阻礙市場機制的制度和習慣、以及政府和央行的限制和介入,社會就越高效和越穩定。

但是自由放任主義是無視市場經濟是貨幣經濟的謬論。一個人接受貨幣並非為了作為物品使用,而是由於認為其他人也會將其視為貨幣。即使人們自己沒有意識到,但是每當獲得貨幣時便就是投機了。

投機伴隨着泡沫,是泡沫就會破裂。貨幣的泡沫是人們相比物品更想擁有貨幣的經濟蕭條局面,貨幣泡沫的破裂則是人們脱離貨幣的通貨膨脹局面。蕭條狀況惡化將引發恐慌,通貨膨脹惡化將引發極度通貨膨脹。

換言之,市場經濟就是貨幣經濟,因此始終面臨恐慌和惡性通貨膨脹的危機。

在大蕭條仍在延續的1933年,美國製定了對銀行業進行嚴格監管的格拉斯-斯蒂格爾法案(Glass-Steagall Act)。但到1999年,在自由放任主義高漲的背景下,由於自己風險自己管理這一金融行業的壓力而被廢除。雷曼危機爆發,是在法案被廢除還不到10年的時候。美國的失業率一度提高至10%,其元兇完全是自由放任主義這一謬誤。

此外,美國式資本主義尤其重視股東主權,將企業視為股東追求利益的單純工具。

但是,“股東主權論”是忽視企業屬於法人的謬誤。擁有辦公室和工廠,與員工、供應商和銀行簽署協議的是並非股東,而是作為法律所認可的“人”的企業。此外,將企業在現實上作為“人”驅動的,也並非股東,而是經營者。

與隨時都能賣出股票的股東不同,經營者對企業負有忠實義務。這種義務指的是,一旦接受將企業作為“人”驅動的責任,就不得將企業視為為自己牟利的工具。

但是,美國的企業體系認為,要實現股東利益的最大化,讓經營者成為股東即可,於是引進了以股票期權(股票購買權)為核心的薪酬制度。**但不幸的是,這將經營者從忠實義務中解放出來,給予其將公司當做利益追求工具的機會。**經營者的薪酬已暴漲至普通員工平均薪酬的350倍。

結果,美國的不平等化在發達國家之中非常突出。令人吃驚的是,前1%的高收入階層甚至獲得了全民收入的20%。觀察其構成發現,資本所得的比例較小。雖然創業者所得很大,但佔據更大比例的卻是經營者的薪酬。美國不平等化的元兇正是股東主權論這種謬誤。

在這種經濟危機和不平等化導致的不安與不滿的背景下,特朗普登上舞台。在本應是民主主義國家的美國,像專制君主一樣掌權的這位總統正是反映出美國式資本主義已非“全球標準”的諷刺畫。

如果自由放任主義是一個謬誤,那麼市場經濟就難以僅憑市場自己發展。只有與政府和中央銀行的監管及干預、社會保障和相互扶助等相結合,才能穩定發揮作用。與此同時,市場經濟本身也將根據市場與其他制度的結合方式而產生各種“形式”。

如果股東主權論是一個謬誤,那麼企業將不再是股東的工具,將具備作為人的組織的自律性,而在其目的之中,還包含員工和其他相關人士的利害關係。此外,企業體系本身也將根據設定目的的不同而產生各種“形式”。

**這是既非自由放任又非股東主權的資本主義的“形式”。當然,這是日本及歐洲大陸各國的資本主義的特點,**在這一意義上並沒有新意。但在目前,不應將其作為唯一脱離普遍的情況,而是作為資本主義可取的各種“形式”之一,不,**應作為多樣化的普遍之中的“一種普遍”進行重新理解。**這種機會已經到來。

這並非將“日本資本主義”視為日本固有“結構”的資本主義、或者發展“遲緩”的資本主義,而是視為日本社會自主可選的“一種普遍”的資本主義。如何制定這種“普遍”的內容,取決於我們的想法和決定。

這是自日本西歐化元年——明治維新過去150年的今年,日本面臨的課題。

(巖井克人:生於1947年。畢業於東京大學經濟學系,麻省理工學院(MIT)博士。專業是理論經濟學。)