痛定思痛!“芯”劫背後的機遇與挑戰_風聞

吃石锅拌饭的阿锐-2018-04-19 00:26

美國東部時間4月16日,

中興被美國“封殺”。

痛定思痛,想想也非壞事。

“中興危局”勢將倒逼國產替代進程加速。

説到底,中國“芯”,當自強!

不過,倒逼出來的路不會好走。

本文將對芯片產業鏈進行分析,

為您解讀國內芯片行業和相關企業

在當下面臨的投資機會和挑戰。

整體現狀

中國“芯”流着外國血

———

芯片,集成電路的載體(本文所説的芯片即為廣義上的集成電路),小到智能手機,大到國防軍工、航天科技,無處不在。

因為其應用場景廣泛,芯片被喻為:

現代工業的“糧食”。

這樣的比喻,也足以表明這顆“芯”能夠左右一國命脈,不可小視。

然而,在這一關鍵領域,我國卻長期受制於國外,嚴重依賴進口。

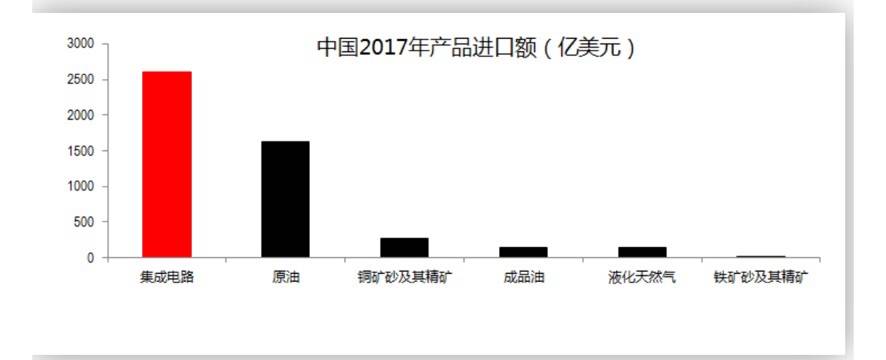

2017年的數據顯示,芯片為中國單一工業種類進口額最大的產品,年進口額超2500億美元

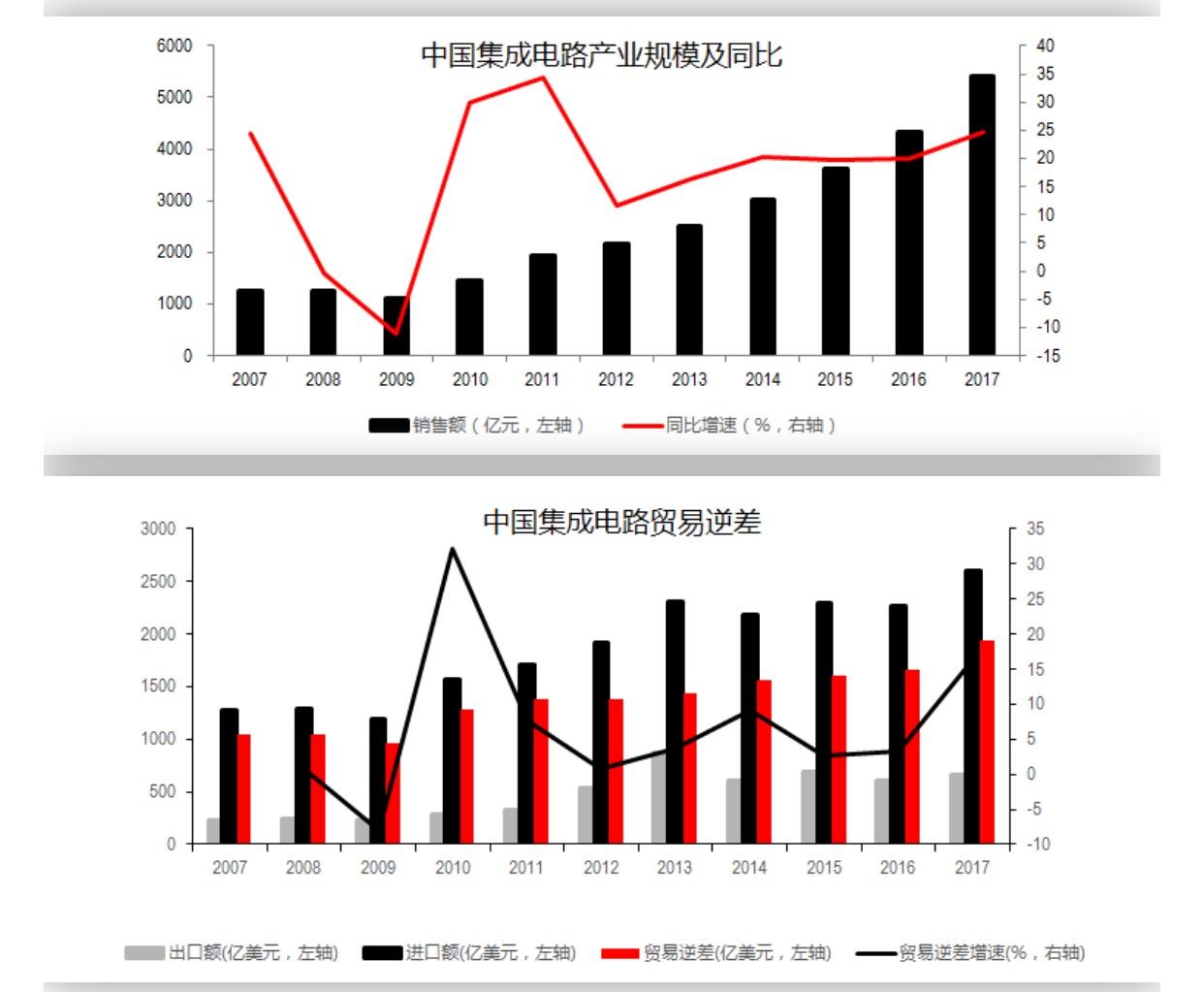

據CSIA統計,2017年我國集成電路銷售額是5411億元,同比增長24.8%,保持較快的增速。但據海關總署統計,2017年我國集成電路進口額佔世界銷量的76%,貿易逆差1933億美元,並有繼續擴大的趨勢

據CSIA統計,2017年我國集成電路銷售額是5411億元,同比增長24.8%,保持較快的增速。但據海關總署統計,2017年我國集成電路進口額佔世界銷量的76%,貿易逆差1933億美元,並有繼續擴大的趨勢

那麼斷糧與否,完全掌握在別人手中。

那麼斷糧與否,完全掌握在別人手中。

再回想前兩天美國打擊敍利亞之時,大家紛紛感嘆“弱國無外交”。“中興困局”雖無法與之同論,但凡事唯有自強,方能立於天下的道理卻是相通的

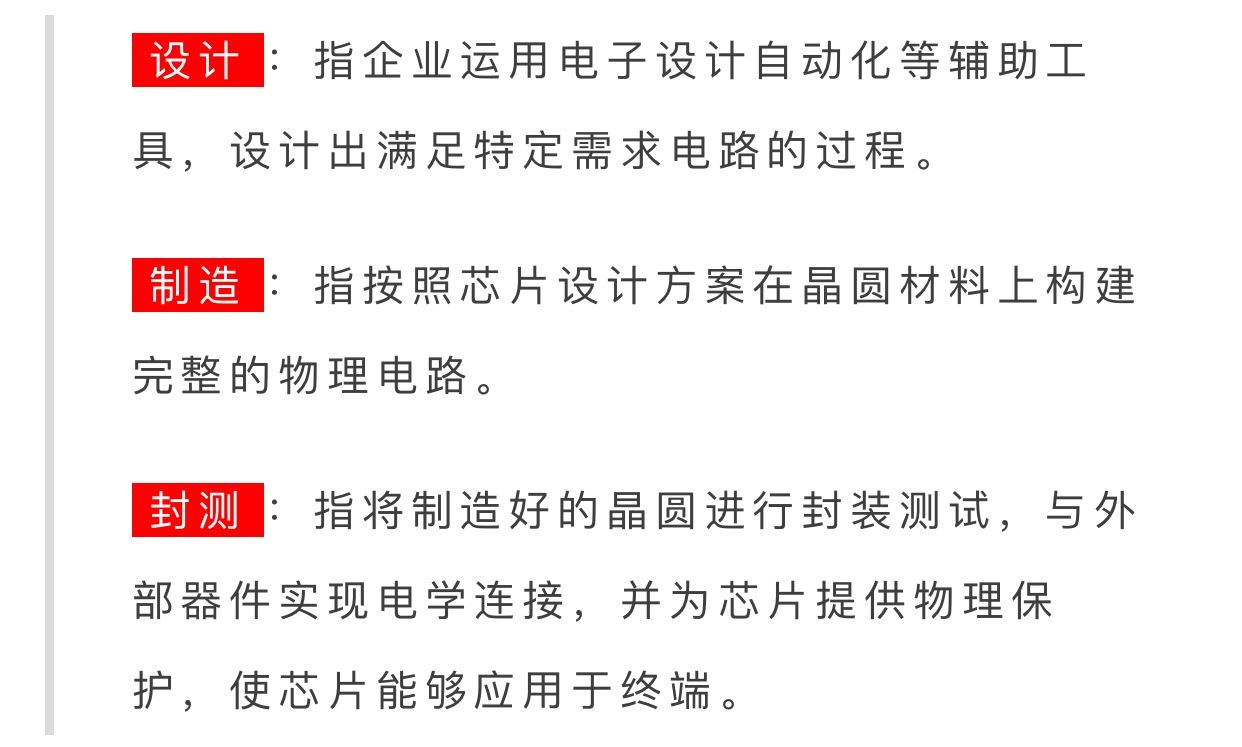

集成電路產業鏈分為設計、製造、封測三大環節,其上游又包括設備和原材料供應商。而在製造和封測的一系列工藝中,都需要專業的設備及特定的材料

集成電路產業鏈分為設計、製造、封測三大環節,其上游又包括設備和原材料供應商。而在製造和封測的一系列工藝中,都需要專業的設備及特定的材料

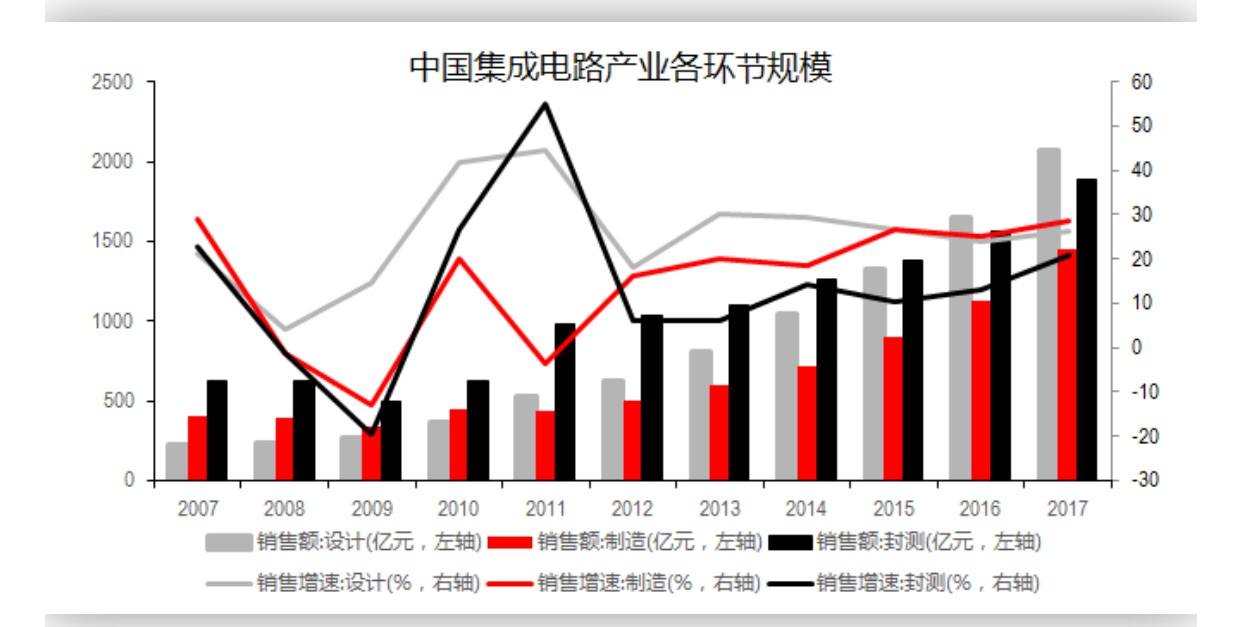

近年來,產業鏈中設計和製造環節的市場份額不斷提升。其中設計增速最高,製造環節次之,封裝平穩增長。而從利潤率來講,設計和製造環節也高於後端封測。這説明我國集成電路產業結構在不斷優化

近年來,產業鏈中設計和製造環節的市場份額不斷提升。其中設計增速最高,製造環節次之,封裝平穩增長。而從利潤率來講,設計和製造環節也高於後端封測。這説明我國集成電路產業結構在不斷優化

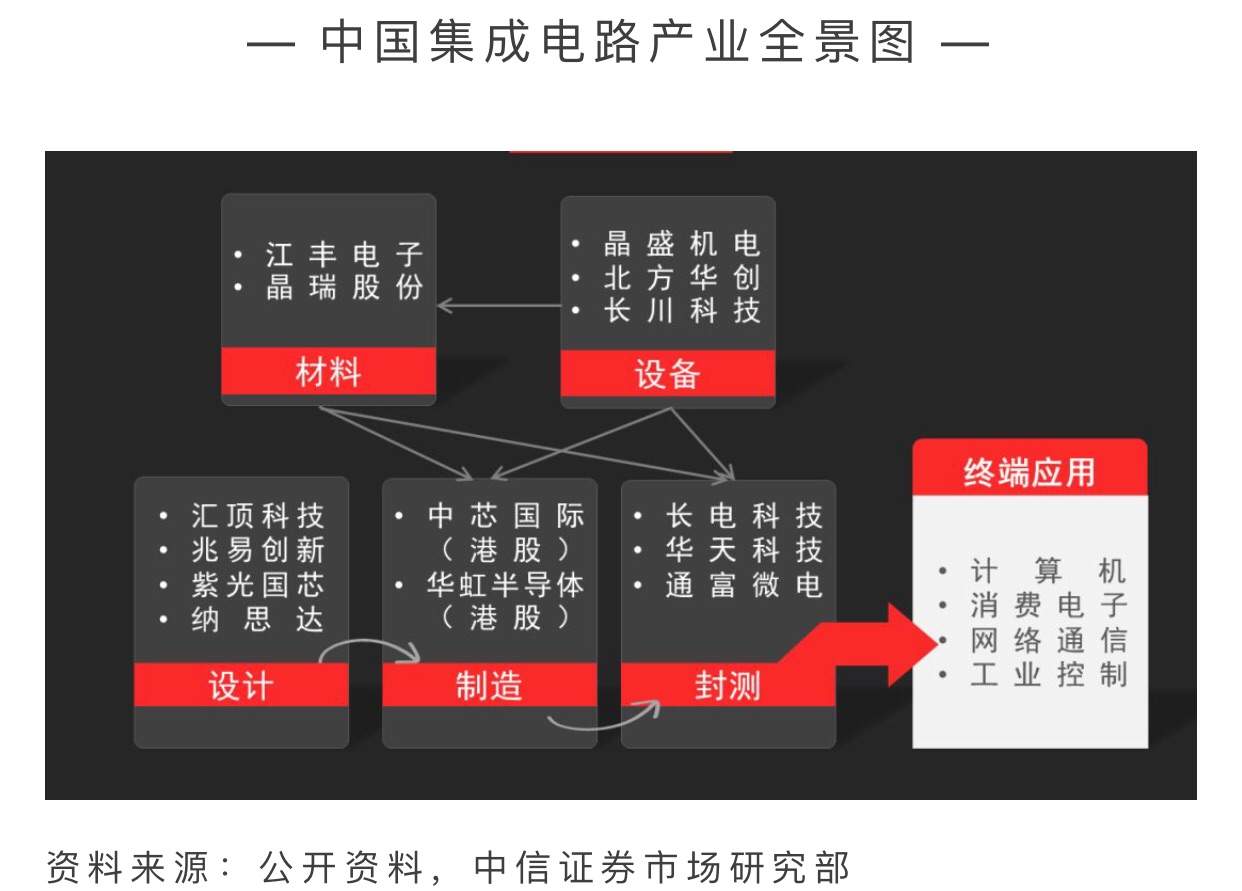

在經營模式上,業界主要有兩種。第一種是集成器件製造商(IDM,Integrated DeviceManufacture),即芯片從設計、製造、封測到出貨的全產業鏈模式,如英特爾、三星;第二種是垂直分工模式,即一家公司只專注於產業鏈上的一個環節,不同環節上的公司通過分工合作實現芯片的生產。我國主要採用的是第二種模式。

在經營模式上,業界主要有兩種。第一種是集成器件製造商(IDM,Integrated DeviceManufacture),即芯片從設計、製造、封測到出貨的全產業鏈模式,如英特爾、三星;第二種是垂直分工模式,即一家公司只專注於產業鏈上的一個環節,不同環節上的公司通過分工合作實現芯片的生產。我國主要採用的是第二種模式。

由此,我們可以梳理出中國集成電路產業鏈的全景圖

中國“芯”將開啓黃金時代

中國“芯”將開啓黃金時代

———

丨 新市場、新需求、新機遇

隨着大數據戰略的提出,我國穩步推進數字中國建設。工業化和信息化相融合,智慧城市建設如火如荼。而大數據、物聯網、5G、人工智能等新興領域的發展均需要集成電路產業的支撐。

新興需求為我國集成電路產業的發展帶來了更廣闊的市場空間和全新的機遇,直接提升了集成電路產業的景氣度。

丨 政策、資金雙線催化

政策層面,早在2014年6月,工信部發布《國家集成電路產業發展推進綱要》,將集成電路產業提升到國家戰略。今年3月初,在政府工作報告中,集成電路被列為加強制造強國建設的首要任務。3月末,中美貿易摩擦下,四部委聯合發佈集成電路生產企業的税收優惠政策,再度表明高層對於發展集成電路產業的決心。

資金層面,《綱要》發佈後,國家集成電路產業投資基金成立,累計帶動社會資本逾萬億。大基金的成立不僅給整個產業發展提供了資金支持,更是重構了國內集成電路產業的生態體系,增強了產業鏈各環節間的協同效應,力求打造全產業鏈的虛擬集成器件製造商模式。

丨 世界腳步慢了 換“芯”機會來了

自上世紀60年代以來,集成電路產業均沿着戈登·摩爾所預言的摩爾定律發展。即在價格不變時,集成電路上所容納的元器件的數目,約每隔18個月會增加一倍,性能也將提升一倍。

近年來,受技術工藝、成本以及功耗等因素制約,摩爾定律已有放緩跡象,集成電路產業發展將不得不尋找新路徑。若以中芯國際為首的國內晶圓代工廠商能夠抓住這次機會,將有望帶領國內企業加快實現芯片國產替代。

芯片自強路上的投資機會

———

丨 芯片設計:新興領域尋破局

芯片設計是搶佔先機很重要,在傳統的通用CPU、手機處理器等領域,英特爾、ARM、高通等公司申請了大量專利,樹立了行業標準,我國企業與國際巨頭仍有巨大差距,追趕難度較大。

反觀新興市場領域,需求多樣,行業標準還未完全建立,且具備輕資產的特點,存在破局機遇。目前,已有大量中國企業湧入這一市場,部分企業已開始初步顯現出行業龍頭的氣質。

5G領域

早在2013年,工信部、發改委、科技部就聯合成立IMT-2020(5G)推進組,針對5G的應用進行研發和佈局。三大運營商以及華為等企業在5G上深耕細作多年,華為更在今年2月發佈全球首款5G商用芯片。我國已有實力參與全球5G通信標準的制定。

人工智能

寒武紀開發出了國際首個深度學習指令集,併成功產出,技術全球領先。只要國產AI指令集成為業界標準,把國內市場培養起來,我國就有望在AI芯片設計領域率先登陸市場制高點。

物聯網

物聯網芯片設計領域的另一片藍海。在指紋識別領域,匯頂科技已經做到全球頂級,與國內的主流手機廠商都有合作,在安卓陣營與瑞典FPC形成雙子星。今年3月份,匯頂科技的屏下光學指紋方案實現規模商用,該技術已經申請並獲得國外內專利180多項。

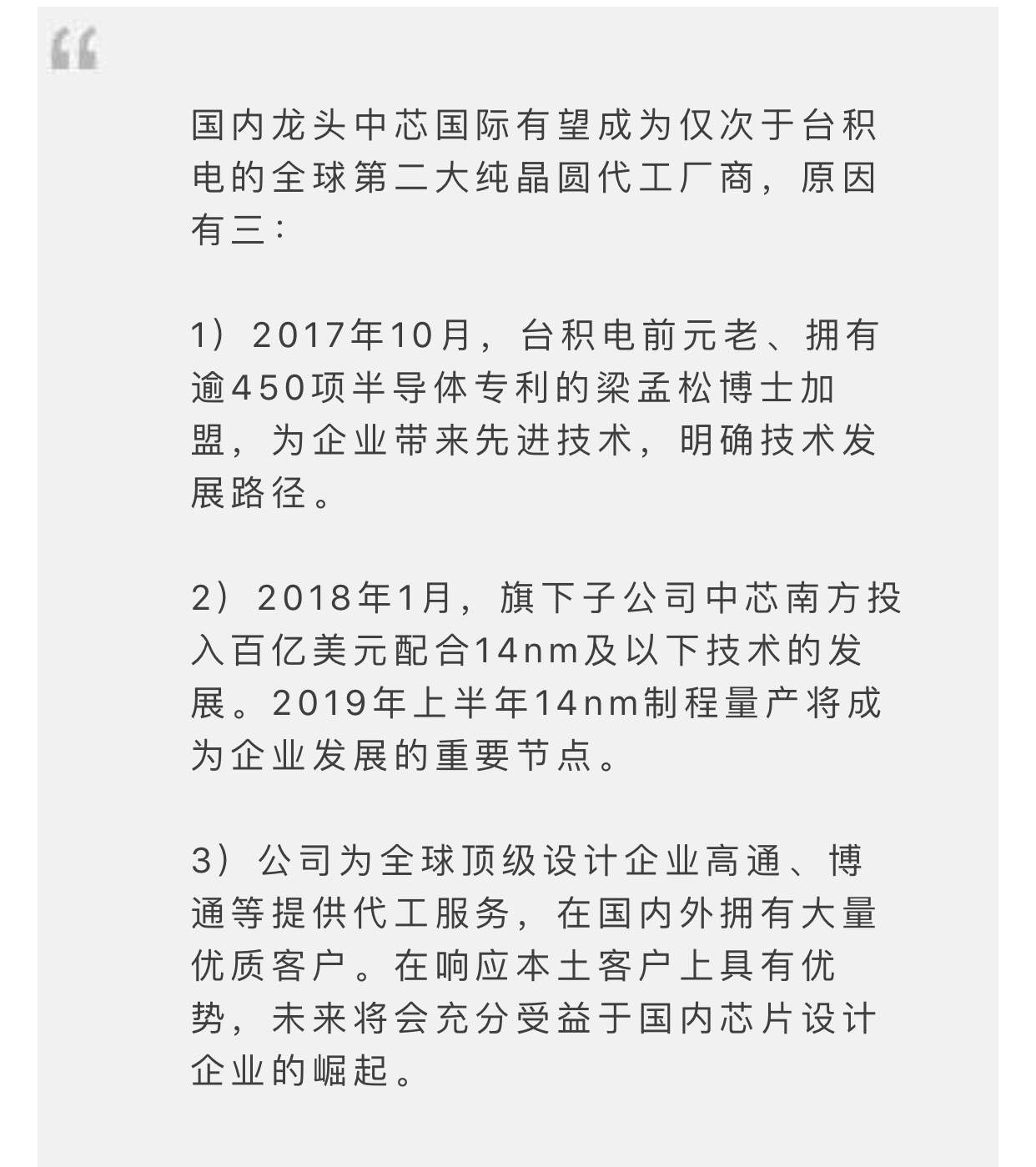

丨 晶圓製造:龍頭製造商及設備廠商將受益

晶圓製造是一個高資本和高技術壁壘的行業,一個晶圓廠的投資動輒就是百億量級,只有鉅額的資本投入,不斷對工藝進行升級,才能在激烈的市場競爭中勝出。

因此,龍頭製造商具備較大發展空間

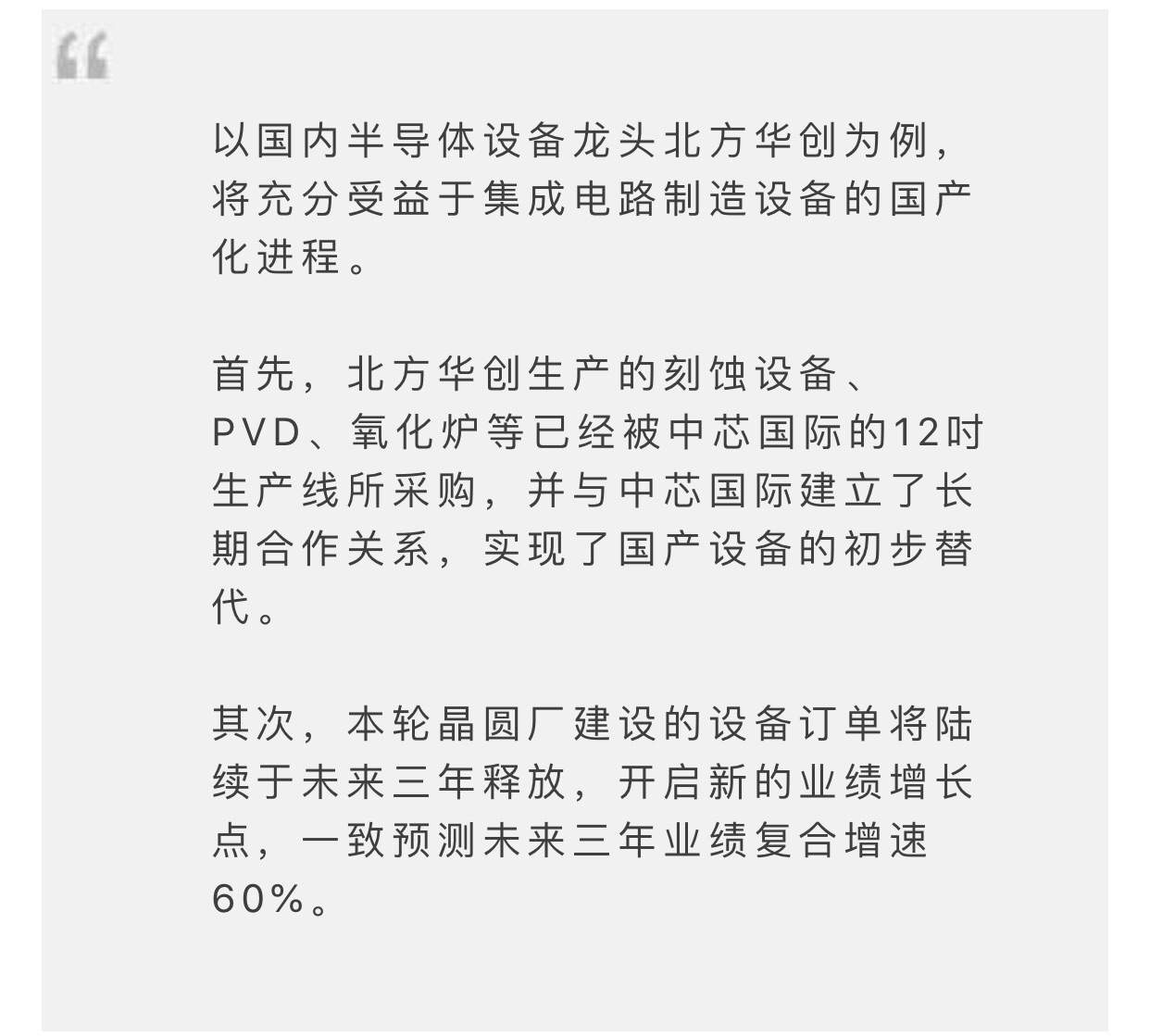

此外,設備廠商也將伴隨晶圓廠的建設率先受益,原因如下:

此外,設備廠商也將伴隨晶圓廠的建設率先受益,原因如下:

1)在大基金的扶持下,我國晶圓廠的建設從2016年開始進入了高潮。據SEMI的統計顯示,全球投產的晶圓廠有62座,僅中國大陸就有26座,國內總投資額超過6000億元,保守估計將有超過50%的投資用於購買生產設備。

2)在集成電路的設備市場上,國內企業市佔率不超過10%,對國外企業的替代空間極大。如果美國在這個領域進行制裁,將會對下游晶圓製造企業的生產造成障礙,也會倒逼國內設備廠商的技術研發升級。但由於某些核心設備仍然掌握在國外企業手中,國內企業的完全國產化替代仍需要一個過程。

3) 國內設備廠商在響應國內客户需求以及服務質量上,相比於國外供貨商有着得天獨厚的優勢

封裝測試:先進封裝成業績增長點

封裝測試:先進封裝成業績增長點

我們推斷,先進封裝是封測企業未來的業績增長點,原因有三:

1) 智能終端層出不窮,封裝類型愈來愈複雜,對封裝技術的要求越來越高。基於複雜化和定製化的先進封裝將成為趨勢。

2) 先進封裝不僅為計算機和通信領域的高端芯片提供服務,還將進一步滲透至汽車電子及工業互聯網等領域,未來市場前景廣闊。

3) 封測環節國內企業與世界領先廠商不存在技術代差,全球市場份額接近20%,與台灣和美國形成三足鼎立之勢