騰訊市值蒸發6000億,王者榮耀開始衰退,馬化騰如何拯救騰訊?_風聞

独角兽生态-关注独角兽公司,关注独角兽生态2018-04-20 10:15

最近4個交易日,騰訊的股價一直在400港元左右徘徊,多頭和空頭在400港元整數關口展開了激烈的爭奪戰。尤其是在18號,早盤開盤跌破400,到上午收盤價又被拉回400港元整,下午開盤跌破400,到了尾盤又開始回升,最後又是以400港元整收盤。

一個月前,也就是騰訊發佈2017年報的前一天,騰訊還處在歷史高位的466元,當時各大財經媒體還在討論騰訊市值什麼時候能夠突破10000億美元。而當下,投資者開始焦慮,騰訊還能不能守住400港元這個心理關口。

短短一個月時間,騰訊股價下跌15%,市值蒸發6400億港元,以前吹噓騰訊萬億美元市值的那些人,現在開始喊出了沽空騰訊的口號。

騰訊究竟怎麼了?

為了搞清楚這個問題,我再次仔細查看了騰訊最近幾年的財報,試圖更好的理解騰訊。

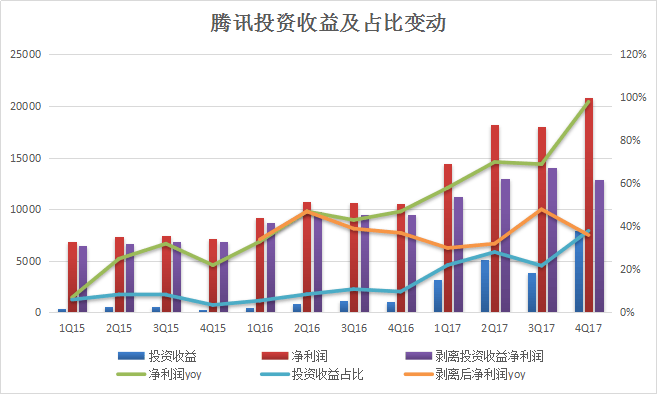

投資收益佔比高達38%,騰訊到底是科技公司,還是一家投行?

在以往的印象中,騰訊是一家以社交構建流量護城河、靠遊戲賺錢的遊戲公司,憑藉無可比擬的社交用户基礎,騰訊建立了一套研運一體的遊戲貨幣化體系,賺取了豐厚的利潤。但我對騰訊最近三年的財報分析後發現,騰訊不再是遊戲公司,它更像是一家投行。

上圖是騰訊最近三年投資收益、淨利潤、投資收益佔淨利潤比重的數據。2015年,投資收益佔騰訊淨利潤的比重僅5%左右,2016年這一比例上升到10%左右,2017年再次提升到20%以上。尤其在2017年第四季度,投資收益與淨利潤的比值達到了令人恐怖的38%。

這意味着什麼?遊戲、廣告、雲計算、金融都不再是騰訊的主業,投資才是,騰訊甚至不再是互聯網公司,它已經成為了一家以投資收益為主的投行,中國版的伯克希爾哈撒韋。

但問題是,市場給予投行和互聯網公司的估值是不同的。作為全球最優秀的投行,伯克希爾哈撒韋的市盈率才10倍左右,而騰訊當前的市盈率卻高達45倍。當騰訊從一家互聯網公司變成投行時,它將迎來一個估值重構的過程:投資收益佔比越高,市場給予騰訊的整體市盈率就會越低。

老遊戲生命力衰退,核心新遊戲無法獲取壟斷性收益

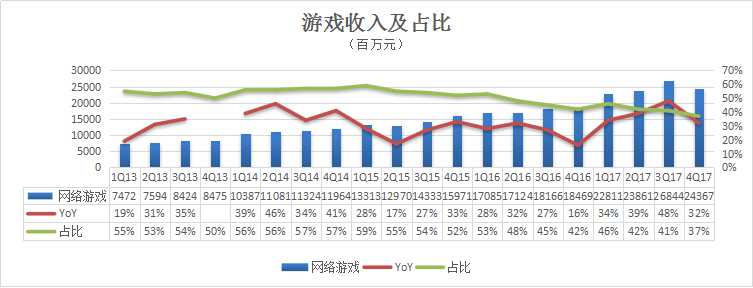

2017年年報顯示,騰訊第四季度遊戲收入出現了環比下滑的情況,騰訊方面給出的解釋有兩個:

1、由於第三季度是暑期檔,遊戲收入更高,導致第四季度收入環比出現下滑,屬於季節性因素影響。

2、去年推出的新遊戲還沒有商業化,拖累了第四季度的遊戲收入表現。

對於第一個原因,我是不太認同的。從歷史數據上看,2013年到2016年,雖然每年的第三季度同樣都有暑假,但是這四年都沒有出現Q4遊戲收入環比下降的情況,所以季節性因素導致去年Q4遊戲收入下滑的説法並沒有多大説服力。而且,4Q17遊戲收入環比下滑接近10個百分點,即使存在季節性因素影響,也不至於下滑這麼多。

對於第二個原因,我相信這個可能性是很大的。但這也説明,騰訊的新遊戲尚未商業化,但老遊戲已經進入衰退期,出現了青黃不接的狀況,騰訊財報上的關鍵數據(遞延收入)證明:騰訊老遊戲進入衰退期。

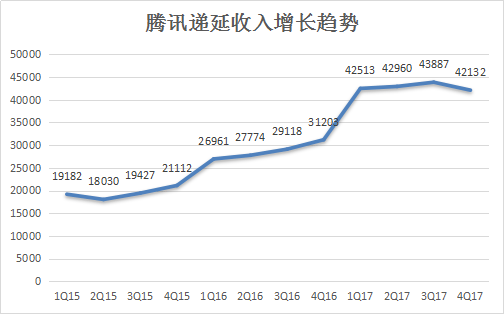

遊戲業務的收入有一個特點,大部分用户充值不是一次性消費完,而是需要進行攤銷的。比如,你充值100塊錢兑換成100金幣,有時候會一次性消費完,比如你用100金幣全部買了藥水,藥水用完了遊戲公司提供的服務也就完成了,那麼這100塊錢就確認為收入。但更大多數情況是,你充值100塊錢兑換來的100金幣並不是一次性消費,比如,你買皮膚或者道具,這些都算是永久性服務,雖然你已經花錢了,但是公司提供的服務並不是一次性的,在會計處理上,這部分收入需要進行攤銷處理成遞延收入。

如果説財報裏的遊戲收入反映了當期的遊戲業務情況,那麼遞延收入能夠在一定程度上反映未來的遊戲業務趨勢。

2017年第四季度,騰訊遞延收入為421億元,環比下降。這意味着,隨着老遊戲比如《王者榮耀》《英雄聯盟》逐漸進入生命週期末端,老遊戲對未來收入的貢獻將會越來越低。

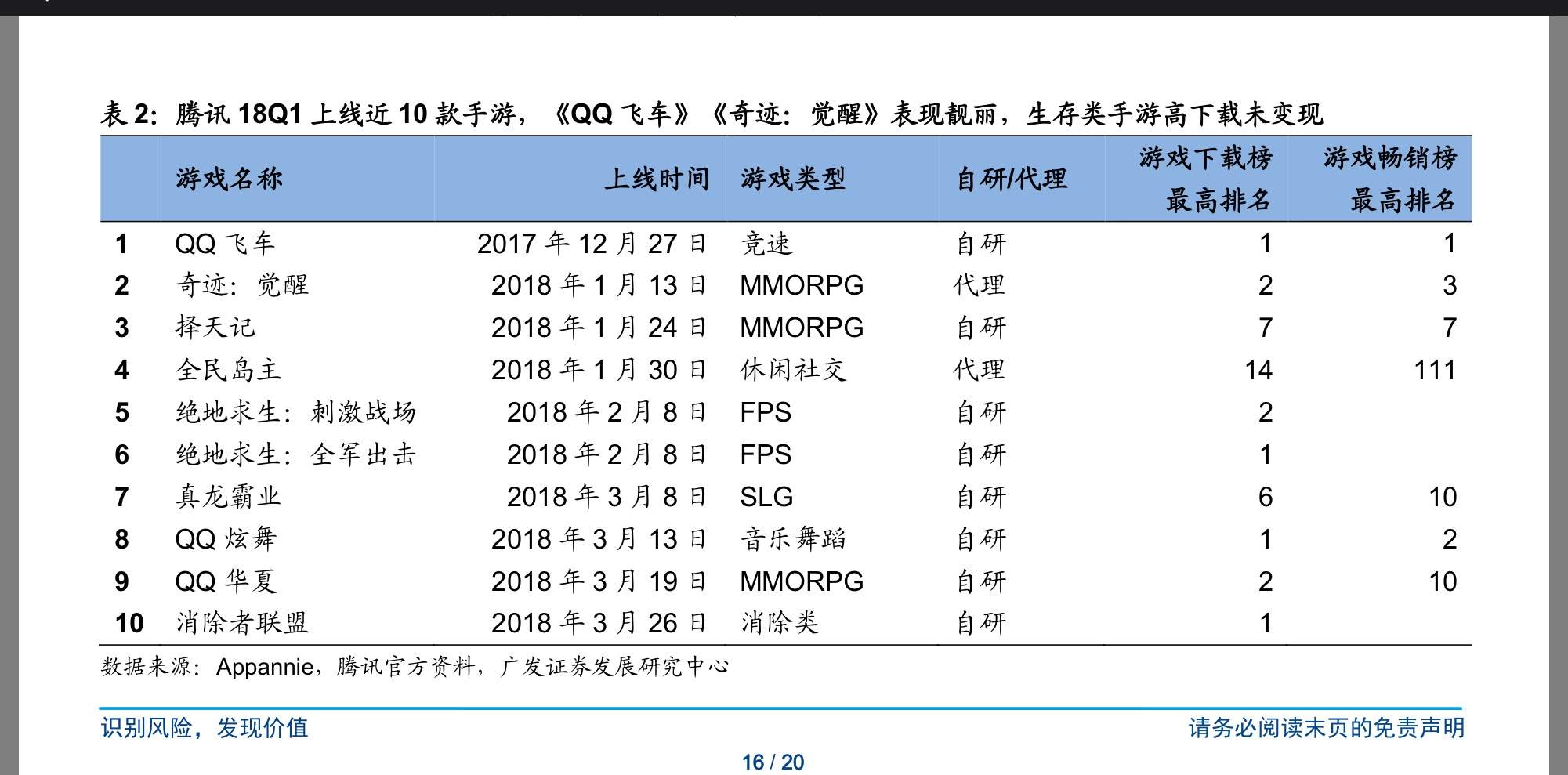

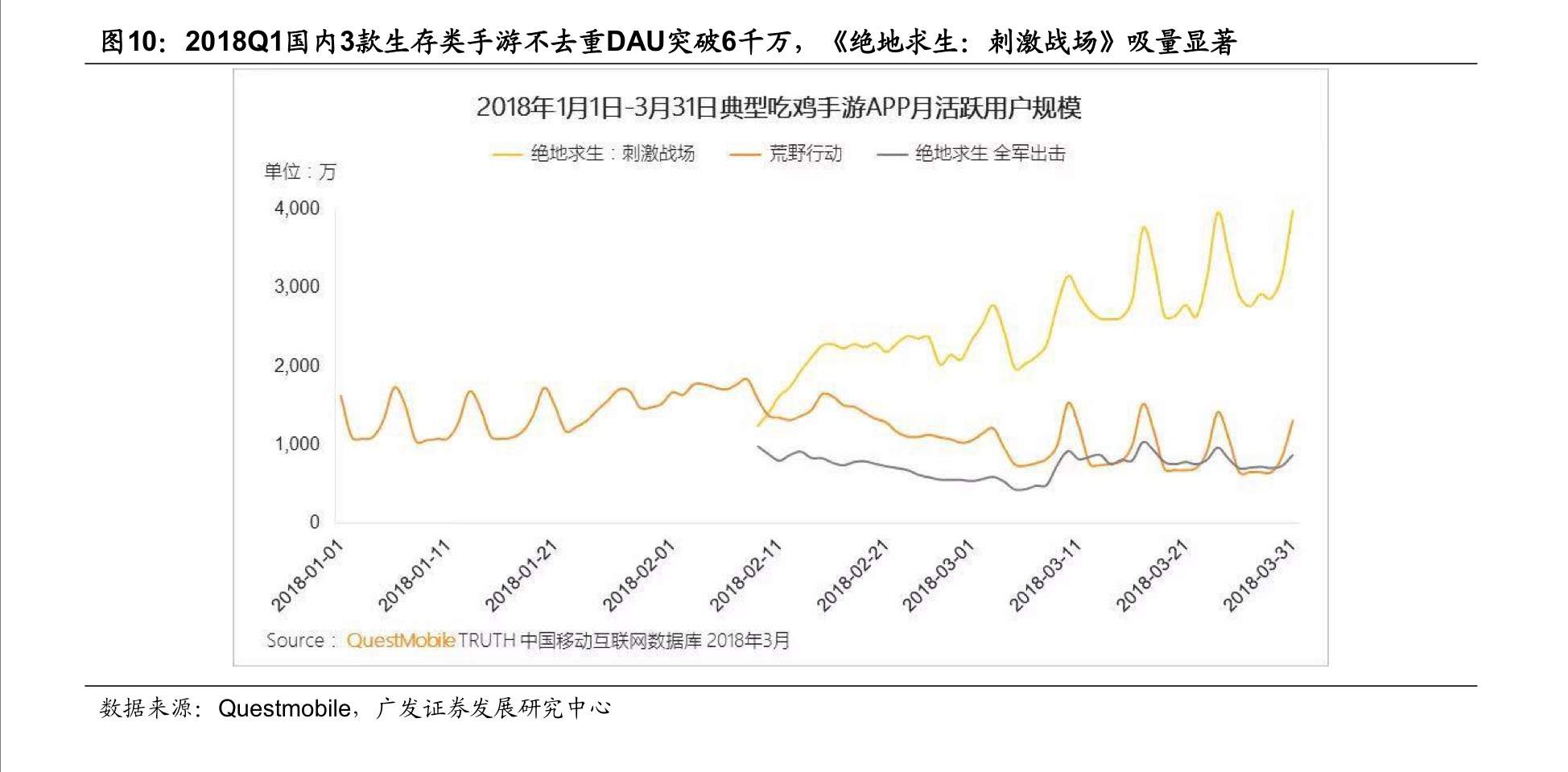

誰是下一個《王者榮耀》?

上圖是廣發證券整理的騰訊新遊戲上線時間,最有希望取代《王者榮耀》成為騰訊遊戲下一個增長引擎的就是兩款“吃雞”類遊戲《絕地求生:刺激戰場》和《絕地求生:全軍出擊》,這兩款遊戲也是騰訊在年報中重點提及的作品。

從用户規模上上看,這兩款遊戲表現也不錯,尤其是《絕地求生:刺激戰場》,DAU已經超過了3000萬。但是,問題在於吃雞類遊戲太過氾濫,除了其他的小廠商跟風推出的類似遊戲,騰訊還面臨着網易《荒野行動》的競爭。

這會導致兩個個問題,首先,同類遊戲作品過多,大量的用户會被同類產品分流,騰訊很難像《王者榮耀》那樣獲得壟斷性收益;另外,同類產品不斷出現,為了儘可能多的留住更多用户,騰訊不得不在商業化上採取更加保守的策略,這會拖累這兩塊遊戲的收入。

所以在2018年,騰訊的遊戲業務會面臨一個嚴重的問題,隨着《王者榮耀》等核心遊戲進入衰退期,新遊戲又遭遇激烈競爭,騰訊遊戲業務很難延續2017年的輝煌。

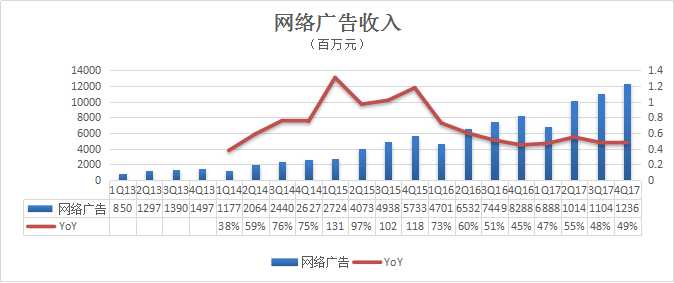

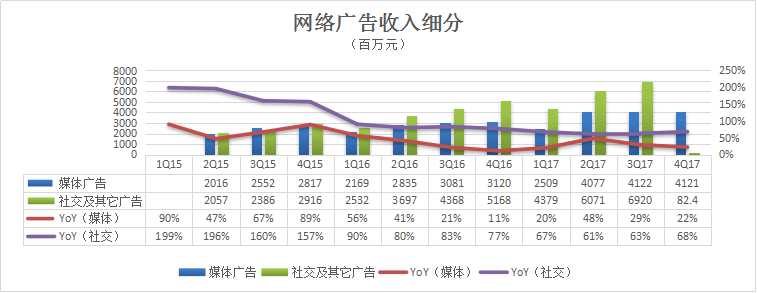

廣告和其它業務增速放緩

2017年,騰訊加大了社交網絡廣告的商業化力度,尤其是微信的廣告商業化大幅度邁進,比如,以前只有朋友圈廣告和微信文章的底部廣告,去年還推出了文中廣告,在這些措施的推動下,騰訊廣告業務收入獲得了較快的增長。

但是如果我們把時間拉長來看,騰訊廣告業務雖然在增長,但是其增速卻總體上呈現出了下滑的趨勢。

另外,受益於雲計算和支付相關業務的推動,騰訊其它業務在營收中的佔比也開始提高。但也出現了跟廣告業務一樣的情況:增速下滑。

隨着微信不斷開拓新的廣告資源,以及新零售不斷推動微信支付的情況下,我相信2018年騰訊廣告業務收入仍然會像去年一樣有超過50%的增長,其它業務也有可能繼續保持100%的增長,但即使廣告和其它業務保持去年的增速,在利潤核心來源投資收益不確定、遊戲收入下滑的情況下,騰訊的價值仍然需要被重新評估。

過去,我們常説投資騰訊是這個世界上最簡單、回報率又非常高的事,但現在,沽空騰訊才是最正確的決定。