一分錢體驗快捷支付送紅包遭飛來橫禍,江西網民與支付寶對簿公堂_風聞

凭海驭虹-2018-04-25 17:18

(按:2015年3月-9月,支付寶面向全球新用户推送“首次一分錢體驗快捷支付送紅包活動”,並無差別地也向老用户推送,用户只要按規則支付一分錢體驗快捷支付,並付款成功,成為快捷用户後,無論你同意不同意,允許不允許,知情不知情,就等同於訂製了短信校驗有償服務產品,因為從成功支付一分錢體驗到支付寶扣收短信校驗服務產品當月服務費,前後只相差一秒,別説閲讀協議,就是快速操作點擊“同意’訂製也來不及,最後用户紅包是得了,卻每月要付出6角錢的訂製服務費。)

江西上饒的葉先生萬萬沒想到,三年前因自己新辦了一張建行儲蓄卡,在綁定支付寶快捷支付過程中,參加了支付寶推送的“首次一分錢體驗快捷支付送紅包”活動,差點讓自己跌入“萬丈深淵”,至今想來都心有餘悸!

一分錢引發的“慘案”

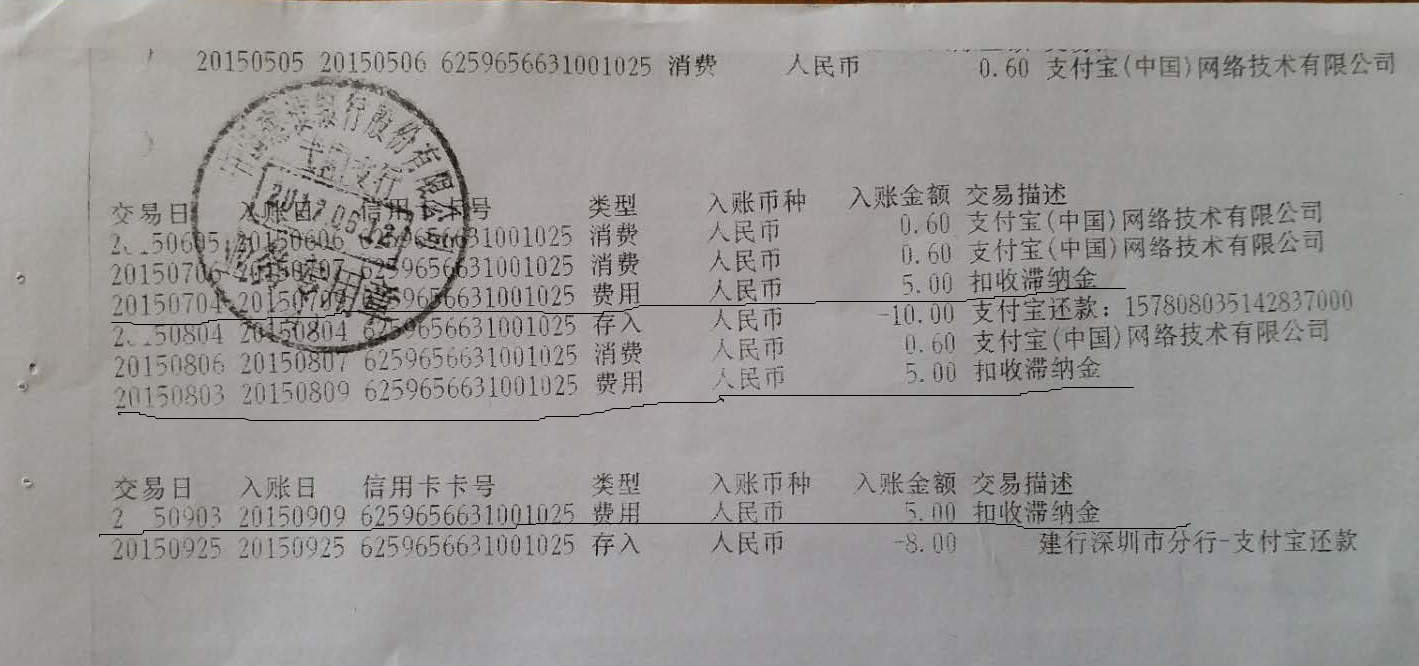

2015年3月4日,葉先生將在中國建設銀行辦理的一張新的尾號為5291的儲蓄卡綁定支付寶快捷支付,在綁定過程中,頁面出現推送展示,即“首次一分錢體驗支付寶快捷支付送紅包”活動。葉先生覺得奇怪,自己是十年以上的老快捷用户,為何還要體驗快捷支付?以為自己新辦的銀行卡是首次綁定快捷支付,也能參與“首次一分錢體驗送紅包活動”就參與了,但在支付一分錢的過程中,頁面又出現了短信校驗服務產品的推送展示,並提示,該產品是“有償服務,每月服務費0.6元,但首月優惠,僅需0.01元”,葉先生更覺奇怪,自己以前短信校驗都是免費的,現在怎麼收費了呢?但出於賬户安全考慮,還是無奈選擇了訂製。二十天後,也就是2015年3月24日,葉先生又辦理了一張新的尾號1025的空白建行信用卡,在綁定支付寶快捷支付過程中,支付寶並沒有像先前那張儲蓄卡一樣向其推送“一分錢體驗”及短信校驗服務產品,綁定過程中,葉先生沒有訂製支付寶的任何其它的有償服務項目及產品,綁定後,因先前自己已有一張中國銀行信用卡在使用,故此卡不打算在半年內進行任何消費。但二個月後,也就是2015年5月開始,一直到2015年9月,該建行信用卡上,每月生成0.6元的消費支出,因為是新辦信用卡沒有任何主動消費,認為建行的信用卡每月0.6元的透支逾期還款通知,是騙子冒充建行虛擬號碼進行詐騙而沒有理睬。但一年後,也就 2016年7月,葉先生有一筆銀行貸款到期還清後,欲二次貸款,按慣例查詢貸款前的個人徵信記錄,才發現該空白信用卡在2015年7、8、9月,連續三次逾期,經查,是支付寶每月從該空白建行信用卡扣除0.6元費用造成透支。請看信用卡2015年全年流水截圖,除支付寶扣費及由此造成透支逾期而三次罰滯納金外,並無任何個人主動消費。

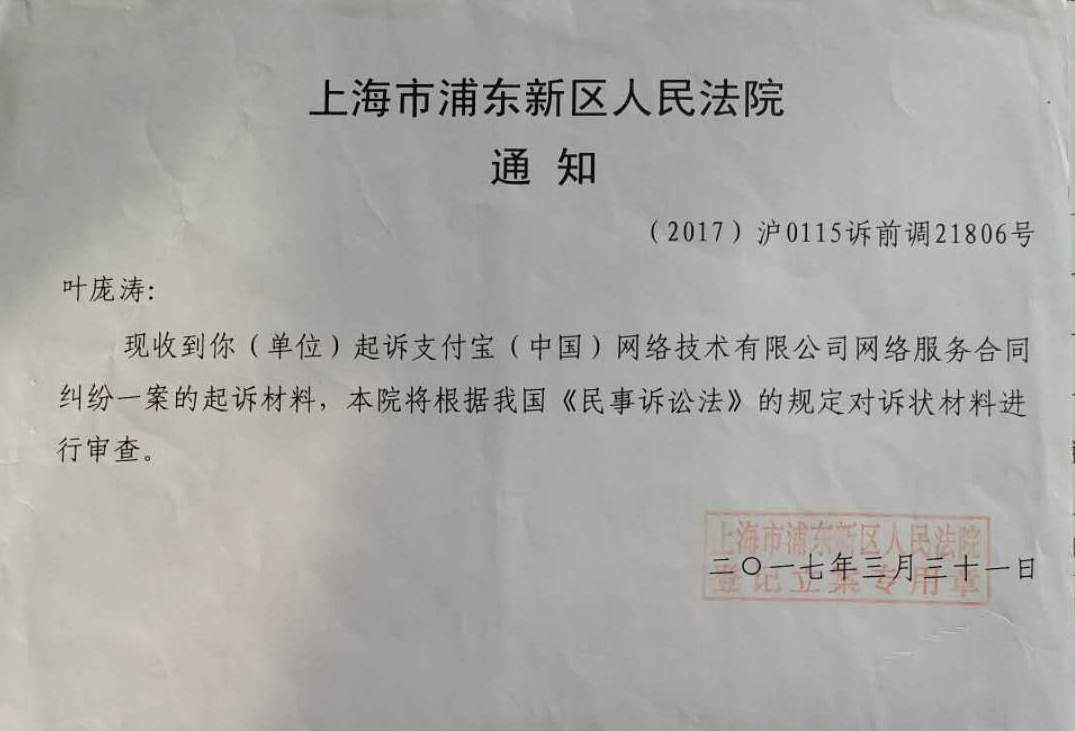

支付寶客服説:“因尾號5291的建行儲蓄卡帳户一直沒錢,該卡訂製的每月0.6元的短信校驗服務費無法扣款,遂輪扣,扣到這張信用卡,”以致最終釀成後果。而實際情況卻是,2015年建行流水顯示,該5291儲蓄卡月月都有餘額!由於連續三月透支逾期造成個人徵信不良記錄,銀行系統通不過,葉先生不能進行二次貸款,創業經營活動停頓、終止,給葉先生經濟及精神上造很大的損失和傷害,幸虧支付寶在當年10月將短信校驗有償服務產品正式下線,否則,後果不堪設想!為此,葉先生於2017年3月31日向上海浦東法院提出訴請,要求法院判令原被告雙方達成的短信校驗服務協議無效,並判令支付寶賠償葉先生財產侵權損害及個人徵信紀錄上中國人民銀行黑名單造成的精神損害。

(立案通知書)

本案於2017年6月22日第一次開庭,開庭前的一個星期,法院問葉龐濤是否接受調解,得到肯定答覆後,法官拿出支付寶的調解方案,説:“支付寶賠償的底線是5000元,如不接受,他們就請律師,屆時連5000都拿不到!”葉龐濤回覆,“在起訴支付寶前,與支付寶的多次電話溝通中,對方只答應給200元的所謂信譽金,如今走司法程序,一下子提高20多倍,上升到5000元,這‘讓步’足夠大的了,但本人不願意得到不清不楚的賠償,”葉龐濤毫不猶豫的拒絕了。

原被告雙方在法庭上的陳述與辯解

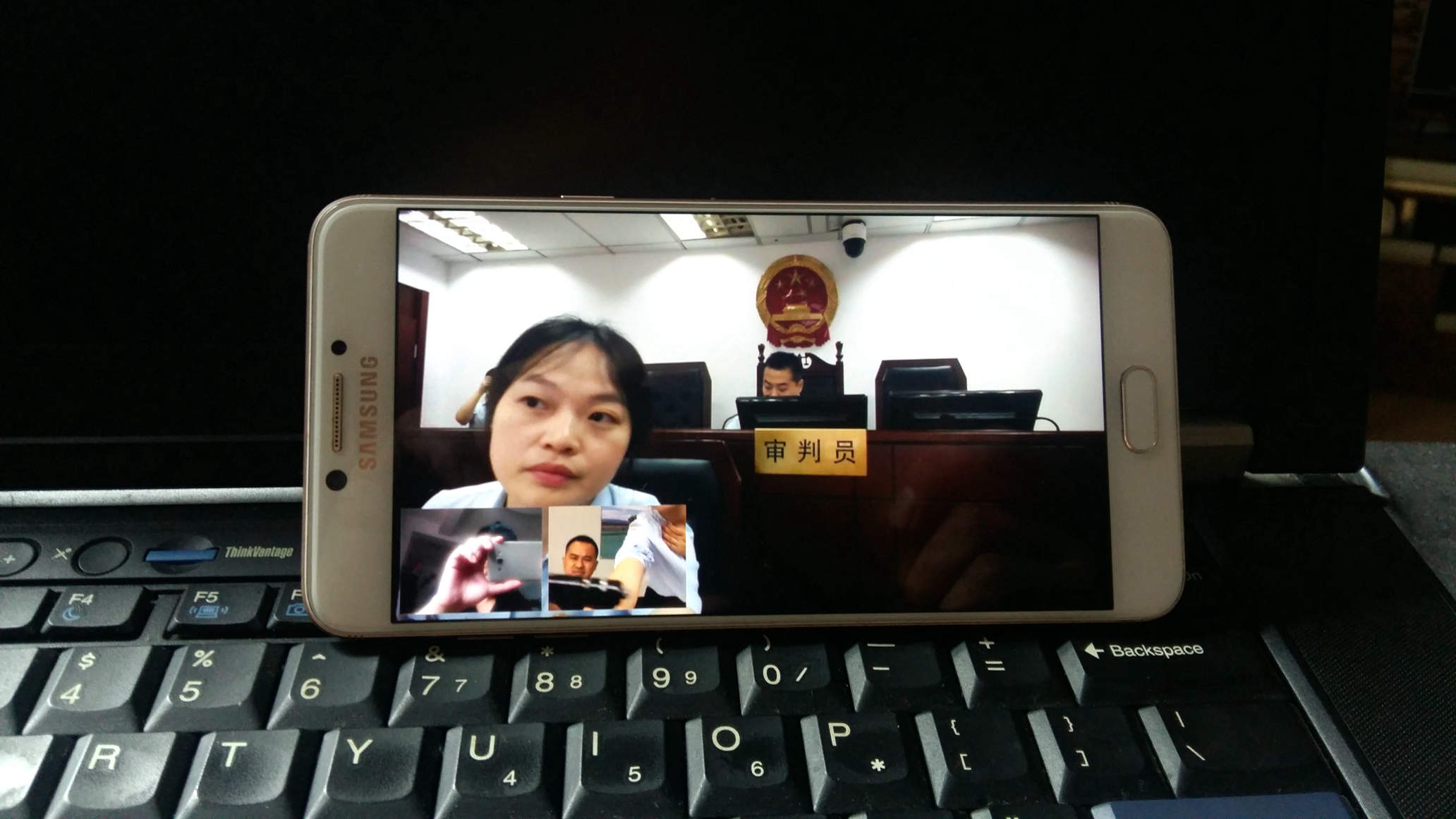

本案前後共進行了三次庭審,第二次庭審還是通過手機APP遠程方式進行,庭審中,原被告雙方圍繞各自陳述事實及出具的證據,就本案的焦點問題及法律上因果關係,進行了陳述和辯解。

(手機庭審實況截圖)

被告支付寶認為:短信校驗服務,是指支付寶系統根據客户申請,開通的一種為增強交易安全的增值服務: 客户在進行約定情形的操作或交易時,支付寶系統會向客户綁定的手機號發送短信校驗碼,客户需輸入該校驗碼,方能視為有權操作,完成相關操作。被告在支付寶官網公示有《短信校驗碼服務協議》。均可點擊鏈接閲覽該協議,並且均應點擊接受; 否則,申請不會被受理,將無法享受該服務。該協議明確約定,“….您確認並同意,短信校驗服務收費標準為每31天收取服務費計人民幣0.6 元,自您開通短信校驗服務當日(含) 起算,且支付寶有權於您開通短信校驗服務當日直接從您支付寶賬户綁定的快捷支付(含卡通) 銀行卡和(或) 您的支付寶賬户餘額中扣除該服務費,扣款順序由支付寶決定。…..”因此,被告確認:第一,被告已盡到善良的告知義務,並無任何強迫、欺瞞或誤導,短信校驗服務簽約和履約的整個過程透明、規範,無任何違規或不合理之處。第二,原告自主開通該功能,提前閲看了協議內容,在開通時和使用中都實時接到被告和信用卡銀行的短信通知,完全知曉消費的賬單及其扣款詳情。信用卡銀行墊付資金後,原告理應向銀行永擔歸還款,責無旁貸,銀行以手機短信方式提示了帳單的同時,提示了賬款逾期、催促原告速速還款。原告對此置之不理,應當自擔後果。

針對被告上述辯解,原告予以反駁,理由為:

1、短信校驗服務協議除訂製的當月當日外,並沒有賦予支付寶“扣款順序由其決定”的權力。《短信校驗服務協議》約定:“您確認並同意,短信校驗服務收費標準為每31天收取服務費計0.60元,自您開通當日(含) 起算,且支付寶有權於您開通當日直接從您支付寶賬户綁定的快捷支付(含卡通)銀卡和(或)您支付寶賬户餘額中扣除該服務費,扣款順序由支付寶決定….” 請看協議電腦屏幕截圖:

也就是説,文本中“支付寶有權於您開通當日”的表述,是指開通的當月當日! 扣款順序由支付寶決定。此後每個月的扣款日,都不是短信校驗服務開通日,怎麼扣?按什麼順序扣,雙方並沒有約定! 所謂“扣款順序由支付寶決定”,只適合訂製短信校驗服務產品的當月當日,授權支付寶公司自行決定扣收的渠道及順序也僅限開通的當月當日,除此之外,都是違反協議的行為。可見,原被告雙方達成的短信校驗服務協議並沒有完全賦予支付寶“扣款順序由支付寶決定”,相信稍具文化的人都會做出這樣的理解和判斷。但被告有意迴避和忽略“支付寶有權於您開通當日”這句最關鍵、最要害的一句話!支付寶在訂製的當月當日,選擇從訂製了服務費的5291卡上扣,次月,仍從此卡扣,進一步明確了支付寶的扣款對像及順序,即: 哪張卡訂了服務費,就從哪張卡扣。但從第三個月開始,也就是從2015 年5 月開始,支付寶突然改至每月從原告綁定的信用卡上扣0.6 元的訂製服務費,無論出於什麼原因和理由,都屬於違反協議的行為。根據合同法第四十一條規定:即“對格式條款理解發生爭議的,應當按照通常理解予以解釋,對格式條款有兩種以上解釋的,應當作出不利於提供格式條款一方的解釋。”支付寶代理在法庭上説,開通後,每個扣款週期的扣款順序也由支付寶決定,但協議中並沒有任何這樣的描述,這是被告毫無根據的擴大理解、牽強附會。

*2、支付寶搞錯活動對像、搞錯訂製對像、搞錯收費對像,犯顛覆性錯誤。*2015年3月-2015年10月,支付寶向全球新用户推送“首次一分錢體驗快捷支付送紅包活動”,同時捆綁推送“短信校驗服務產品”,根據2017年3月30日與支付寶客服的電話錄音,客服説,“您的尾號5291的銀行卡,我們核實到,在2015年3月4日晚8:30分,做了支付一分錢的體驗活動,在支付一分錢的過程中,我們的頁面展示過短信校驗的服務”又説:“3月4日晚8:30分,您綁定了一張尾號5291的銀行卡,支付了一分錢,參與了快捷支付,在支付的服務當中,咱們有短信校驗服務的開通”,由此可見,“首次一分錢體驗送紅包”活動與“短信校驗有償服務產品”是捆綁在一塊、一前一後向新用户即非快捷用户推送的,是“一分錢體驗送紅包”活動誘惑、誤導在前,推送訂製短信校驗服務產品在後。而像原告葉龐濤之類的老快捷用户因這期間新增銀行卡綁定快捷支付而被支付寶錯誤的推送這二項面向新用户的活動及產品犯下了顛覆性錯誤:

(a)、*向葉龐濤推送“首次一分錢體驗快捷支付送紅包”搞錯了活動對像,犯顛覆性錯誤:*根據2017年3月30日與支付寶客服的電話錄音,客服反覆向葉先生“一字不漏”地宣讀“首次一分錢體驗快捷支付送紅包”活動的規則,規則指出: “在活動期間,非快捷用户,通過一分錢體驗快捷支付,首次完成快捷支付,付款成功,並且成為快捷支付用户後,即可得支付寶快捷支付紅包,紅包隨機一般1-8元”

上圖電腦截屏有關該活動規則的文字表述劃線部分也與錄音證據相互印證,很明顯,像原告這樣的十三年的老快捷用户,又是淘寶四星級賣家,且新增的尾號5291儲蓄卡在綁定支付寶快捷支付前,其實已有N張銀行卡第N次成功梆定快捷支付。表明原告既不是非快捷用户

(原告為十三年支付寶老快捷用户個人資料截圖)

(原告為十三年支付寶老快捷用户個人資料截圖)

也不是首次綁定。完全不屬於此次“首次一分錢體驗送紅包”活動的參與對像,是支付寶“誤”將原告尾號5291新增銀行卡當成非快捷用户,“誤”將此卡的第一次綁定行為認定為是非快捷用户的“第一次”綁定,把本來服務於非快捷用户的“一分錢體驗活動”,無差別向原告這樣的老快捷用户推送,並允許像原告這樣的老快捷用户參與,才導致原告出於安全考慮選擇訂製短信校驗有償服務產品(其實是被動訂製,詳情見後),而正是因為訂製了隨後推送的短信校驗有償服務這項產品,才導致原告之後一連串重大失誤的發生,支付寶是本案的始作俑者,原告因支付寶犯錯而錯,被告支付寶應該承擔全部責任。

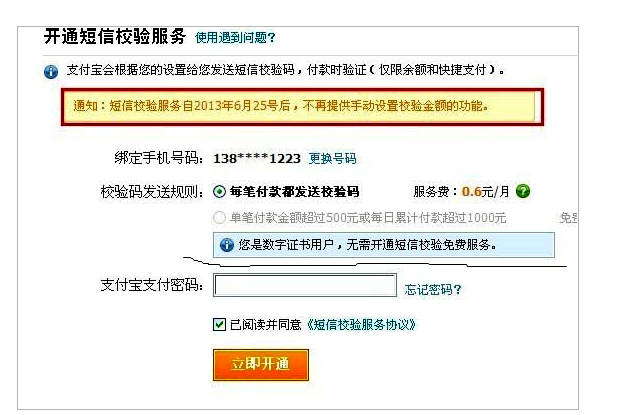

(b)、向葉龐濤推送短信校驗服務產品,系搞錯訂製和收費對像,犯顛覆性錯誤。 根據支付寶制定和公示的規則,支付寶快捷用户成為數字證書用户後,無需開通短信校驗服務產品,可免費享受短信校驗與通知,請看電腦截屏劃線部分:

這一點,在支付寶快捷用户申請開通短信校驗服務產品的操作過程中,支付寶頁面有展示,即,“您是數字證書用户,無需訂製短信校驗服務,免費通知”而原告在訂製短信校驗服務之前,早已是數字證書用户,在訂製短信校驗服務的當日也安裝了數字證書, 支付寶在原告個人支付安全中心對本人是數字證書用户也備了案。這一事實,作為支付寶頁面數據均有記錄。請看下面電腦截屏劃線部分(可點擊圖片放大觀看):

根據短信服務協議表述:“短信校驗服務可在您開通或後期開通了數字證書、手機寶令及支付盾等安全產品的情形下,仍向您提供前述短信校驗服務”,由於之前葉先生已是數字證書用户,可以免費享受短信校驗服務,故按協議規定,之後葉先生凡新增綁定卡,均可免費享受短信校驗服務!被告明知原告是數字證書用户,仍向原告推送“首次一分錢體驗快捷支付送紅包”活動,並通過與此項活動的捆綁,推送短信校驗服務產品,允許原告付費訂製(其實是被動訂製,詳情見後),是明知故犯,視規則如兒戲,支付寶先是對訂製了短信服務的尾號5291建行儲蓄卡扣取短信服務費,其後以5291卡沒錢、扣收不到短信服務費為由,對沒有訂製短信校驗服務的尾號1025信用卡進行服務費的轉移代扣款,尤其對1025信用卡,從2015年5月扣至2015年10月產品下線為止,最終讓原告進入徵信黑名單,支付寶要負完全責任。支付寶搞錯短信校驗服務收費和訂製對像,向本不該收費、本不該訂製的數字證書用户即原告,收取短信服務費,系犯錯在先,原告因支付寶犯錯而錯,被告應承擔由此造成的全部責任後果。

3、支付寶涉嫌誘惑、誤導宣傳,欺詐、虛假陳述,在用户不知情、協議沒有達成及簽署之前,強制訂製、強制交易、強制扣費,涉嫌嚴重侵犯社會公眾利益。

經查,原告支付寶餘額收支明細顯示:2015年3月4日20:30:39,因被告的錯誤推送,原告葉龐濤參與並主動支付了一分錢體驗快捷支付,在交易明細中間欄顯示為“充值”字樣,但在接下來的一筆交易中,原告發現,2015年3月4日20:30:40,支付寶在原告參與體驗活動並支付一分錢後不到一秒,便扣除當月短信校驗服務費0.01元(首月服務費優惠、僅需1分),被扣的一分錢在交易明細中間欄“收費”項目下標記顯示為:“服務費”,請看電腦截屏圖(可點擊圖片放大觀看):

也就是説,用户在綁定快捷支會過程中,只要參加“首次一分錢體驗快捷支付送紅包活動”,按規則支付一分錢體驗快捷支付並付款成功,成為快捷用户後,無論你同意不同意,知情不知情,允許不允許,就等同於訂製了短信校驗有償服務產品,因為前後交易只相差一秒,這麼短的時間內,別説閲讀協議,就是快速操作也來不及。這種通過送紅包的形式進行誘惑、誤導,先請君入甕,再讓用户錢付、再讓其成快捷用户、最後讓用户被同意被訂製短信校驗有償服務,坐實了涉嫌誘惑誤導宣傳,欺詐、虛假陳述,最後用户紅包是得了,卻每月要付出6角錢的訂製服務費。對那些一秒鐘後主動選擇操作訂製短信服務的用户來説,他們的訂製行為與支付寶強制交易行為純屬巧合,也許這些用户知道自己賬户每月扣除6角錢的理由,但對那些只想成為快捷用户並搶紅包、不打算訂製短信服務的用户來説就不公平並違反了本意。支付寶在用户來不及閲讀協議點擊同意的情況下代表用户訂製短信服務並付費,屬強制交易、強制訂製、強制扣費,是涉嫌對網民資金帳户的監守自盜,是以合法形式掩蓋非法獲利目的,是非法所得。尤其像原告這樣的數字證書老快捷用户因新增銀行卡綁定快捷支付,被支付寶無差別推送“一分錢體驗”活動,不幸被同意、被訂製短信校驗服務所獲的訂製費,完全是違法所得。

根據支付寶自己制定和公示的規則,數字證書用户不屬於短信校驗產品服務及收費對像,對他們的新增綁定卡進行強制交易、強制扣費更是完全非法,

根據2017年2月24日與支付寶客服的電話錄音,客服説:“從我們3月份開通(首次一分錢體驗及短信校驗服務)到9月份結束,實際整體的話就是3、4、5、6、7、8、9共7個月時間”,而按阿里巴巴2016年年報數據,2016年支付寶一年新增用户7000萬,7個月即半年多時間,保守推測,假設至少有3000萬左右的新用户因參加支付一分錢體驗快捷支付而被同意被訂製短信校驗,再加上此間老用户因新增綁定銀行卡而參與此項活動發生的被動訂製交易,涉嫌被侵犯的受害人數量及支付寶違法扣款不當所得應不在少數!

根據2014年1月26日國家工商行政管理總局令第60號公佈的網絡交易管理辦法第十四條“ 網絡商品經營者、有關服務經營者提供的商品或者服務信息應當真實準確,不得作虛假宣傳和虛假表示。”及第十七條“……不得利用合同格式條款並藉助技術手段強制交易。”和銀監發〔2013〕38號中國銀監會關於印發銀行業消費者權益保護工作指引的通知中規定,支付寶作為第三方金融機構,“應當尊重金融消費者的知情權和自主選擇權,履行告知義務,不得在營銷產品和服務過程中以任何方式隱瞞風險,或者進行強制性交易”等規定,這種參加“一分錢體驗快捷支付送紅包活動”就等同參加訂製“短信校驗有償服務”,坐實了支付寶涉嫌誘惑、誤導宣傳,虛假、欺詐陳述的事實,坐實了支付寶涉嫌以合法形式掩蓋非法獲利目的事實,坐實了支付寶涉嫌嚴重侵犯社會公共利益事實。

原告認為,是支付寶強制扣費形成事實訂製在前,原告之後的主動訂製已失去意義,怎麼能把支付寶的強制訂製説成是代表用户真實意圖?原告隨後的主動訂製不過是與支付寶強制訂製行為的巧合而已。

4*、原告信用卡沒有訂製短信校驗服務產品卻免費享受短信校驗服務,在常理和邏輯上説不通,被告必須做出解釋!*

據2017年2月24 日支付寶客服電話錄音,“短信校驗服務”產品是2015年3月上線當年10月下線,而原告尾號1025的建行信用卡恰在此活動期間,即,2015年3 月24 日綁定快捷支付,僅比前面的尾號5291卡晚20天,二張卡都是新增銀行卡,都是同一活動期綁定快捷支付,但與5291卡不同,信用卡在綁定過程中,支付寶並沒有向其推送“一分錢體驗”活動及短信校驗服務產品,原告也沒有為信用卡訂製其它任何有償服務產品,更別説短信校驗服務產品了,但蹊蹺的是,被告在法庭上出示的證據顯示,原告信用卡每筆扣款都有短信校驗和通知。由於支付寶在2015年5月至9月每月從信用卡扣除的0.6元短信校驗服務費是對尾號5291建行儲蓄卡訂製的服務費的轉移代扣,信用卡短信服務實則免費享用,否則就不是每次扣6角而是扣1.2元了。同樣是新增的綁定快捷支付的銀行卡,同樣是在短信校驗服務開通的活動期間綁定,前面的尾號5291建行卡被推送參與“一分錢體驗送紅包”活動,被訂製短信校驗有償服務產品並付費享受短信校驗服務,而信用卡卻不參加支付寶推送的一分錢體驗活動,更沒有被動訂製短信校驗服務產品,卻免費享受短信通知和校驗服務,這如何解釋?也在邏輯上説不通,由於被告出示的所有短信通知證據均不是獨立第三方中國移動的短信通知,更讓原告對被告所有的“短信服務及校驗”證據的真實性存疑。原告曾在前面幾次的庭審陳述中,均要求支付寶當庭對此事,即“沒有訂製短信校驗服務產品卻免費享受短信校驗服務”解釋清楚,但被告均做迴避。

一審判決駁回原告全部訴訟請求

2018年1月22日,經過近一年、前後共三次庭審,上海浦東法院對原告葉龐濤訴支付寶網絡合同糾紛案審理終結。

1、上海浦東法院認為:“本案的主要爭議焦點在於:一、涉案《短信校驗服務合同》的效力問題,二、被告從原告尾號為1025 建行信用扣款的行為是否構成違約,被告是否應當對原告的損害後果承擔責任。

“一、關於涉案《短信校驗服務合同》的效力問題。法院認為,涉案《短信校驗服務合同》合法有效,,不具有法定無效或可撤銷的情形。開通短信校驗服務必須通過在線點擊、在確認已經閲讀《短信校驗服務合同》並輸入密碼確認開通,原告承認其本人進行了上述操作,故應推定開通短信校驗服務系原告的真實意思表示。

“二、關於被告從原告尾號為1025建行信用卡中扣款的行為是否構成違約,被告是否應當對原告主張的損害後果承擔責任的問題。法院認為,第一,根據《短信校驗服務合同》約定,被告有權直接從支付寶賬户綁定的銀行卡和(或) 支付寶賬户餘額中扣除服務費,扣款順序由被告決定。原告承認其在支付寶賬户上綁定了尾號為1025建行信用卡,因此被告的扣款行為符合合同約定,並未構成違約。第二,原告請求被告支付精神損害賠償金和財產損害金,對此本院認為,首先,原告未能提供證據證明其損失的存在; 其次,被告定期通過短信告知原告本期的扣款金額、用途、渠道,並預告了下期的扣款時間,已經盡到告知及提示的義務。原告尾號為1025建行信用卡並未停止使用,即便原告所述的不良徵信記錄對原告造成了損失,其不良徵信亦系原告對於建行的還款短信未予理睬導致的。因此,原告所述的損失與被告的扣款行為之間不存在法律上的因果關係。故對於原告主張的損失,本院難以支持。”判決駁回了葉龐濤的全部訴訟請求。

2、原告葉龐濤認為:針對一審法院上述認定事實,原告葉龐濤不予認同,認為本案的焦點主要集中在三個方面,即:

1、支付寶是否搞錯了活動、訂製及收費對像;

2、支付寶在用户體驗快捷支付並支付一分錢後是否強制用户訂製短信服務?

3、短信校驗服務協議是否完全賦予了支付寶決定扣款渠道及順序的權力。

其中第1點最關鍵,最重要,決定了本案的成敗!第2、3點也非常關鍵,決定了本案的性質,也是本案成敗的關鍵!

原告認為,不良徵信產生的原因,完全是被告犯錯在先,是被告一系列顛覆性錯誤和欺詐虛假陳述及強制交易、單方違約、單方惡意扣款行為所致,並非被告所謂的“不理睬”造成,所謂短信已經盡到告知及提示的義務,前述已進行了反駁,即:短信校驗服務費即使可以轉移代扣到信用卡,但信用卡沒有訂製短信服務,何來短信校驗通知?而且是免費的短信通知?這一點,原告要求被告當庭解釋清楚!更何況這類短信通知是支付寶單方短信通知而非獨立第三方中國移動短信通知,對原告沒有證明效力,且原告也從來沒有收到這類通知,一審把原告損失與被告信用卡扣款行為作為一種預設的最主要法律因果關係來框定,然後通過羅列事實、證據及推理,來否認這層因果關係,達到推翻原告訴求目的,這是對事實認定不清或歪曲。本案最主要的“因”,是支付寶搞錯活動對像、搞錯訂製對像、搞錯收費對像及強制訂製和交易、單方違約濫用扣款權力,正是因為上述錯誤行為,才造成原告後續一系列銀行違約及逾期行為,造成原告財產權受到侵害,這才是本案的最主要因果關係,而一審迴避此因果關係,卻從從屬的、次要的因果關係中入手,可謂費盡了心思、動足了腦筋!一審法院避重就輕、張冠李戴、掩耳盜鈴,認定的事實的錯的離譜!

因一審法院對原告葉龐濤訴稱的所有事實,包括“支付一分錢體驗快捷支付後不到一秒,就扣收短信校驗首月服務費,讓原告來不及閲讀協議點擊同意便形成事實訂製,造成強制訂製強制交易情況”重大事實及“首次一分錢體驗快捷支付送紅包”搞錯活動對像、“短信校驗服務產品”搞錯訂製和收費對像等事實及均不予認定;對原告葉龐濤出具的所有證據包括與支付寶客服的通話錄音及所有電腦截屏重磅證據均不予承認證明效力,極不正常!故葉先生對一審判決表示不服,認為一審認定事實、適用法律嚴重錯誤,並已於2月12日向上海市第一中級人民法院提起上訴,要求撤銷上海浦東新區人民法院所做民事判決,支持一審原告的訴訟請求。上海一中院已於4月20日立案,我們也將隨後密切關注本案的最新進展。