中美貿易不平衡的調整成本將有多大?看完這些例子就明白了_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2018-05-14 08:39

【文/王晉斌,經濟學家,中國人民大學經濟學院副院長】

【按:中國人民大學重陽金融研究院在5月份繼續推出對話人大名教授系列講座,5月8日晚中國人民大學經濟學院副院長王晉斌教授主講。他在此次講座中主要圍繞世界經濟面臨的兩個最核心的問題,即再平衡的調整和雙週期的不同步來展開,並回答了2018年中美作為貿易大國之間的博弈會造成怎樣的影響,以及未來將如何發展等問題。本文根據講座速錄整理而成,已由王晉斌教授本人審閲。@人大重陽微信公眾號本期獨家推出,以饗讀者。】

中國人民大學經濟學院副院長王晉斌教授

當前世界經濟面臨兩個最核心的問題,或者未來經濟增長過程當中面臨的兩個不確定性:一個是再平衡的調整,另外一個就是雙週期(經濟週期和金融週期)的不同步。

一、再平衡

什麼叫再平衡?一個國家會出現盈餘或赤字,如一國進出口帶來的順逆差,進而產生不平衡。而不平衡會帶來很多問題,比如債務危機或貨幣貶值、通脹。所以我們就需要對其進行調整,這就是再平衡。

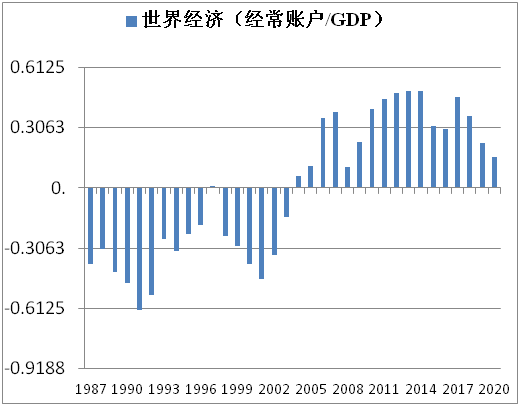

首先希望通過下圖告訴大家兩個信息:

數據來源:WEO(2018)

第一,全球的經常賬户,主要是貿易賬户,總是不平衡的。正值是順差,負值是逆差。第二,在2007年以前的20年,世界經濟增長是相當不錯的,也就是在經濟週期裏面一個的"大緩和"時期。在順差方面,大家看到是次貸危機以後的情況,經濟增長的速度明顯比逆差時期要慢,這説明如果大家都不喜歡借錢花,都有盈餘或者説攢錢的話,經濟增長速度一定會慢下來。

(一)外部不平衡經濟在不平衡過程當中很容易放緩,甚至帶來很多問題,因此就需要調整不平衡。但是調整的成本有時候是非常高的。為了看清楚調整成本的高低,我們舉四個時期的例子。

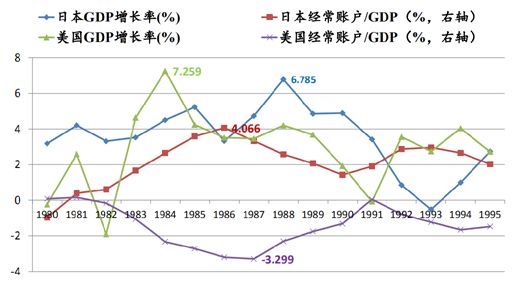

第一,日本80年代的漸進調法。

1985年9月,美國拉着英國、德國等國(G5)與日本談判,最後達成廣場協議。廣場協議的簽訂是因為當時美國的貿易逆差有40%來自日本,所以為了解決逆差,美國希望日元能夠升值。在談判中,迫於美國要對美元主動貶值的威脅,日本不得不將日元升值。此後三年,美元相對日元貶值了一半,這一貶值刺激了美國的出口,極大的改善了美國的經常賬户。

但是日本的問題在於,為了維持日元的升值預期,在國際開放的資本市場上,日本必須要維持低利率的預期,低利率及其預期使得泡沫大增,資產價值、股指和房價也變得很高。所以到1990年泡沫破滅之後,日本經濟走向衰退,後來被稱為“失去的十年”,甚至“失去的二十年”,足見其高昂的調整成本。

但是這個調整為什麼是漸進的調整?原因有二:一是利益主體明確,貿易不平衡主要發生在日美之間;而是當時全球金融市場還沒有進入金融自由化加速階段,資金的借貸關係主要發生在發達國家之間。結果是日本承擔了所有的調整成本,美國基本上沒有改變國內任何的財政政策和貨幣政策,是廣場協議上絕對的贏家。

在調整之後,美日兩國的GDP增長率都是下滑的;同時,日本經常賬户的盈餘在縮減,美國經常賬户的赤字也在縮減。原因就在於在調整過程中總需求的減少帶來了經濟的下行。

*第二,東南亞國家90年代的“休克”調法。*休克調法是非預見性的,貨幣大幅的貶值。

在調整之前,泰國、印尼、馬來西亞等國貿易赤字佔GDP的比重是很高,來自發達國家的短期資本流入則是彌補經常賬户赤字的主要方式。這種短期流入主要是以投資組合的方式流入,表現出高波動性。在組合流入佔赤字的比重上,韓國為91.7%,印尼為76.9%、泰國是34.3%。

這樣導致的結果就是當一國赤字過大的時候,別人認為該國經濟會有危機,為了規避風險,投資者在未來就會撤出資本。加之市場的一個"羊羣"效應,所以只要有人撤出後,別人看到也會紛紛撤出,造成資本大規模流出。

東南亞國家在1996年貿易赤字很大,投資者則在1997年開始撤出資本。這導致了美元在當地資本市場上變少了,美元升值,本國貨幣隨之自動貶值了。這就是我們最後看到所謂1997年東南亞金融危機。

這種調整方式的成效是:危機前一年各國都存在較大的貿易赤字;危機之後五年,經常賬户餘額有明顯的改善,這是因為貨幣貶值會鼓勵出口,進而改善經常賬户。

但這種調整方式的成本是很高的。以經濟增速來看,危機前一年各國GDP增長率都是正值(阿根廷除外),危機後一年的GDP增長率全部都是負值。除此之外,貨幣大幅度貶值還會帶來通貨膨脹。危機前一年通脹率和危機後一年的通脹率,以及危機後五年的通脹率都是比較高的,所以一個國家貨幣發生大幅度貶值之後,對一個國家的經濟,不管是從增長還是從通脹的角度來講,都是有非常明顯的負面作用。

第三,2000-2010的調整政策。以美元大幅貶值為代表的"休克"調法。

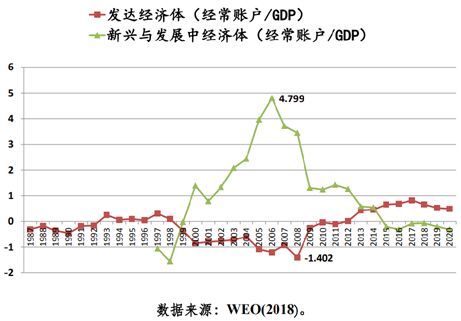

在此之前,我們先了解一下次貸危機前全球經濟的不平衡情況。2000年之後新興發展中國家經濟體的經常賬户佔GDP的比例一直是正值,高點大概在2006年為4.799%。這意味着新興經濟體都有大量的順差,美國和部分發達國家都是赤字。

而新興發展中國家將通過貿易順差獲得的外匯儲備以各種組合的形式,不管長期還是短期,投資到發達國家,尤其是美國,追逐所謂的安全資產。帶來的結果就是美國的資產價格不斷的升高,比如美國房地產價格。這就是不平衡帶來的流動性的問題,或者在跨國之間配置不平衡的問題,它的本質是由於經常賬户的不平衡導致的。

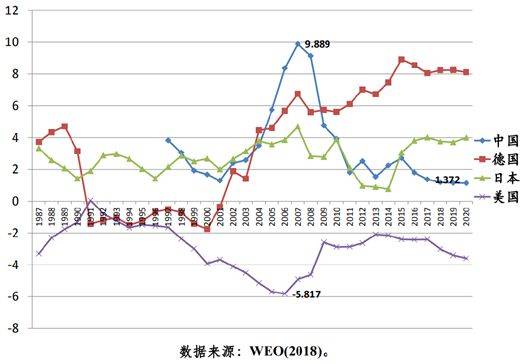

我們再具體看一下中德日這幾個大的盈餘國家和赤字國美國之間的關係。2007年的時候,中國的經常賬户達到了歷史高點,佔GDP比例為9.889%,這個在人類歷史上,從大國貿易的角度來講也是巔峯時期。與之對應,美國2006年經常賬户赤字/GDP是5.8%。這個時候,很多人到國外買房、買金融資產,新興和發展中經濟體的貿易盈餘累積的資本流入美國。

另外兩個國家是日本和德國,德國一直也是一個大順差國,美德之間的盈餘問題也是兩國長期討論和爭議的問題。

在此基礎上,我們再來討論這一時期的調整方式:2008年次貸危機帶來美元大幅貶值的“休克”調法。

美國是世界上最重要的經濟體,目前它的GDP佔世界雖然比例大概在22%左右,但是它金融市場非常發達,所以它危機發生在美國,調整發生在美國,但是它跟東南亞危機以及80年代的美日之間的調整是有差異的。它的調整成本是全球承擔的,因為中心國家經常賬户大規模的調整,它的影響是全球性的。由此帶來總需求急劇萎縮,全球經濟下行。

08年次貸危機這種休克調法的調整成本到底是多少?我們將1987到2007年,2008到2017年這兩個週期做一個簡單的比較。前面一個週期在經濟史裏面叫“大緩和”時期,後面那個週期有一些經濟學家把它叫做“大平庸”週期。**兩個週期的全球GDP增長率差別不大,後者主要得益於新興經濟體的快速增長,但發達國家兩個時期增長率的差異非常大。**但世界的貿易量在全球大緩和時期的增長率,年均增長率7.09%;大平庸週期的貿易增長率只有2.94%,不到原來的一半。所以有時候在國際經濟學領域,也把貿易急劇下降的現象稱作貿易的超調,就是下降得太多了。原因在於:一個是收入的問題,一個是價格的問題。實際上更多是收入的縮減,總需求的萎縮導致了全球貿易量急劇的下降。

此外貿易的指標也會反應全球的調整成本,也就是貿易強度。貿易強度是貿易的增長率+貨物和服務的增長率與全球GDP的增長率的比。這個增長率之比,在1996-2007年相當好,次貸危機之後就變的不好了。2018年按照IMF的預測值來講,比2017年還要低一點,所以全球貿易狀況不像想象那麼樂觀。

*第四,2018年貿易大國博弈。*它的主要對象是中美兩國,但成本會從兩國逐漸波及全球,帶來總需求的萎縮,並帶來全球經濟下行。

這是現在大家看到的中美之間的貿易摩擦問題,美國要求中國減少對美貿易逆差。在中美貿易摩擦問題上,我認為美國的條件太高,對我國整個出口行業的影響是非常大的,出口疲軟又會給中國宏觀經濟帶來很強的負面影響。因此我個人理解,現在雙方基本上是各自表達意見和條件,開始調整,慢慢談。

所以我們説大國之間的貿易摩擦,可以看到會帶來經濟明顯的下行壓力,導火索就是不平衡的調整。

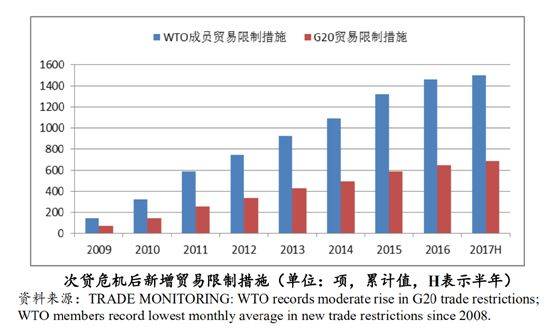

下圖展示了最近幾年貿易摩擦數據,也就是次貸危機以來新增的貿易限制措施和各種限制條件。考察貿易摩擦主要看G20,因為G20經濟體量佔全球90%,貿易佔全球80%。從數據上看,G20之間貿易限制措施是增長的,因此全球貿易外部環境不樂觀。

(二)內部不平衡

內部不平衡與外部不平衡緊密相關,並與中國當下經濟形勢聯繫非常緊密。開放條件下,一個國家的儲蓄(S)都是投資(I)加經常賬户餘額(CA),也就是S=I+CA。這個公式顯示,如果投資增多,儲蓄不變,CA就會減少,並實現外部再平衡。但是如果投資很多,儲蓄依然很多,CA還是不平衡。

中國現在面臨的問題恰恰是投資太多。過去我們資產價格泡沫,包括不動產領域。也包括其他的領域出現一些過剩產能,這些都是投資過多造成的。所以我們現在要去產能。在投資減少的情況下,如果想減少CA,那麼必須要減少儲蓄率。儲蓄率下降則要求消費的增加,所以我們需要提高消費,但刺激消費往往是很困難的。

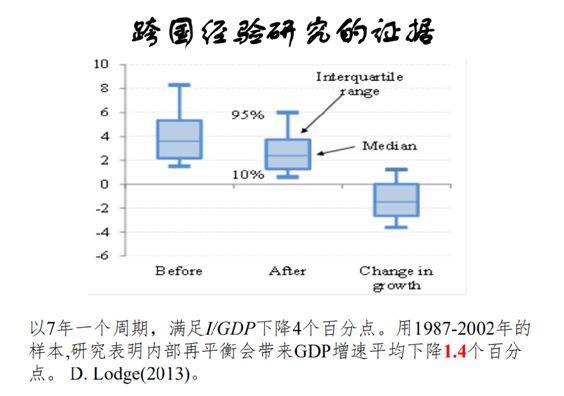

一個跨國的經驗研究分析了1987-2002年的數據,最後得出:投資佔GDP比重如果下降4個百分點,經濟增速中值下降1.4個百分點,也就是過去是4.5%,現在只有3.1%。所以大家看到中國經濟增長下滑伴隨一個非常明顯的態勢就是投資的下滑,因為任何一個經濟體,如果要維持高增長,它的基本條件是投資一定要維持比較高的增速,因為光靠消費不可能導致經濟那麼高的增長。

中國過去幾年信貸增長非常快。雖然2016年開始中國有意識地收緊貨幣,M2的增長率從2016年的兩位數,降至2017年的個位數了,信貸佔GDP的比例也在下降,但是信貸比例仍然很高。

如果我們將中國的投資跟GDP的增速共同比較的話,2011中國的投資/GDP達到了高點,投資佔GDP的48%,到2017年從48%降到44%,經濟增速從9.5%降到6.9%。實際上經濟增速下滑相比投資下滑速度要快。另外一個原因就是投資的下滑之後,消費的增長彌補不了投資的下滑。

如果我們在投資下降的同時,消費跟不上,CA實際上會進一步擴大。當經濟增速在下滑,CA反而進一步擴大時,就出現了"衰退性"順差。中國2013年到2015年的發展狀況就是如此。如圖所示,投資佔GDP比例的下降,從47%多降到44%點多,我們經濟增速7.8%到6.9%,但貿易順差,卻從佔GDP比例1.5%漲到2.7%。與此同時儲蓄比例還是很高,下降的比例很少。原因就是消費沒有跟上,或者我們消費雖然增長了,但是增長的速度並沒有預期的那麼好。

把內外不平衡放在一起,總結起來就是三句話:

第一,通過貿易摩擦與匯率摩擦來調整外部不平衡,帶來宏觀經濟波動性加大,調整成本高。

第二,內部不平衡的調整,就是調整投資佔GDP比重,需要消費上升才能實現調整的目標。所以內部不平衡的調整成本也是比較高的。

第三,宏觀經濟管理,供給側和需求側管理缺一不可。

二、雙週期不同步

這裏的雙週期,一個是經濟週期,一個是金融週期。

80年代以來,全球金融市場不斷的擴張,金融資產價格不斷增長,大家發現,只看一個週期不足以代表整個經濟運行規律,因為金融資產和實體資產實際上是不一樣的。比如中國這幾年可以看到,經濟增速在下行,但是房價在漲。有時經濟非常好,股市卻不動。從全球宏觀政策角度來講,2008年次貸危機以來,金融週期已經成為新的研究熱點。金融週期定義的核心是信用或資產價格。

對比兩個週期,我們發現:在總量上,金融週期講的是貨幣,是信貸;經濟週期講的是GDP、是失業率。在價格上金融週期關注不動產價格、股價和基準債券收益率;而經濟週期則關注CPI、通貨膨脹率,或者是核心CPI。

現有的大部分研究都指出金融週期比經濟週期的週期要長,振幅也要大得多。比如次貸危機之後,美國的股市降了40%多;中國的股市降了更多,從6124點降到2800多點,降了60%。所以它振幅很大,週期很長。歐元區有人研究過,認為歐元區的金融週期比經濟週期要長33%。

所以**兩個週期的不同步,實際上限制了國家宏觀政策調控的空間。比如當經濟週期處於槽值,但金融週期處於峯值時候,具體表現為資產價格很高,實體經濟卻有比較大的下行壓力。如果為了刺激實體經濟,實行寬鬆的政策,則會導致資產價格更高,就出現泡沫。**所以從這個角度來講,宏觀政策操作空間是被金融週期束縛了。

現在全球經濟就恰恰出現了經濟週期和金融週期不同步的問題。

目前有一個大致的結論:全球在2016年底到2017年基本處於金融週期的峯值附近,經濟週期基本上處於槽值附近。**所以在當前金融週期較高、經濟週期較低的情況下,如果松政策,就會吹大泡沫;如果緊政策,實體經濟就會下行。**因此也就使得政策選擇的空間相對較小。因為這個現象是全球現象,所以大部分主要國家都是採用結構性的政策,很難有總量調整政策。

要了解現在全球金融週期為什麼高漲,我們可以從信貸、股票和房價三個方面來衡量。

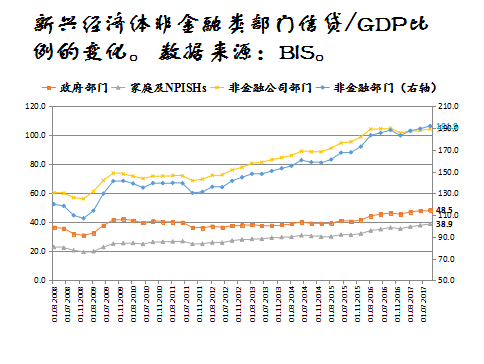

一 、信貸。從表中我們可以看到新興經濟體"非金融類部門的信貸/GDP"的比例都是不斷在增長,也就意味着這是一種信貸推動性的經濟增長,這個比例大概在190%多。

二、股票。近年來不管是道瓊斯,還是標準普爾、納斯達克,富時100指數,德國SDax30指數,還是法國CAC40指數,可以看到,2006年底的市盈率普遍低於近期的數值。市盈率越大説明股價越高,收益率越低,也就意味着近幾年的股價都比次貸危機之前要高。

三、房價。以美國房價為例,從2005年到2017年,2017年三季度的房價比次貸危機發生的時候房價還要高,這是因為全球很多流動資金炒房,把房價抬起來。日本、中國、英國等主要經濟體的房價都在上漲。

信貸、股市、房價都在漲,這是我們看到的當前全球經濟增長狀況不太好的背景下,資產價格都處在很高的位置,也就是金融週期處在峯值附近。

以美國的貨幣政策為例,美國聯邦基金利率不斷的加息,現在大概1.5%左右,並仍處在上升週期。就美國十年期國債利率而言,自2017年底以來,國債收益率大致是波動上升的,觸及次貸危機以來的高點3%。國債利率上升之後,貼現壓力變大,資產價格就會下行,所以前一段時間為什麼美國股市有點往下走,跟利率上升有很大的關係。

但如果利率上升過快,一方面實體經濟受損,另外資產價格也會往下行,這對美國而言難以承受。因此,美聯儲加息的幅度和頻率也不會過大過快。

全球內外不平衡,經濟、金融兩個週期不同步,這就是當前世界經濟我個人認為面臨的最大、最核心的兩個問題。這兩個問題,使得政策選擇空間比較少,只能採用結構性政策,通過減税和差別性政策來解決特定問題。

講座現場

提問互動:

提問:王老師,您剛才説貿易摩擦,會是美國解決不平衡的一種選擇,那您覺得中美貿易摩擦會升級嗎,會不會引發到匯率戰?

**王晉斌:**特朗普的個性很難預測。但是從他過去一貫作風角度來講,如果他不達到一定目的,他也不見得會收手,還是要做一個長期的準備。

是不是會從貿易摩擦到匯率摩擦,實際歷史上都有。前幾年人民幣匯率摩擦事情有很多,動不動就講匯率操縱這樣的東西。目前沒有,但是未來會不會有,不好説,因為在外部調整的過程中,從美國過去跟日本、德國之間的貿易摩擦來看,美國人都是希望別國的貨幣對美元升值,來改善它的經常賬户。1970年代的時候,美國認為自身貿易逆差主要是由德日兩個國家造成的,所讓德日通過貨幣對美元升值的方式減少逆差,並以美元主動貶值向兩國施壓。所以在70年代德日不得不將馬克與日元升值。

中美最後會不會引起匯率摩擦,不好説,看雙方如果真正達成共識之後,事情會有一些緩解,但是這恐怕得慢慢談,時間會比較久。

提問:王老師,請問現在的金融泡沫,跟2008年經濟危機之後的貨幣超發之間是否存在聯繫?因為全球都是低利率或者負利率,是不是反映了貨幣超發?如果是從這個角度來看,是不是首先要解決貨幣的回籠問題,才能解決金融的問題?

**王晉斌:**如果資產價格高,物價上漲一定是貨幣過多。從美國角度可以看得非常清楚,美國資產負債表,次貸危機之前是0.9萬億,危機之後4.5萬億。中國的央行資產負債表,看起來擴張很快,危機之後的2009年M2增長率大約27%。

M2增長率通常有一個非常簡化的計算公式:第一,GDP的增長率需要新貨幣來吸收。如果GDP增長8%,就需要貨幣多增長8%,來把這部分新增物品和服務吸收掉。其次,考慮通脹率,如果今年有2%的通脹率,那貨幣就需要再增加2%。第三,考慮貨幣在流通中速度是不是放緩了。比如有一部分錢沒有進入市場,反而沉澱了,所以還要再加上1%到1.5%的誤差。結合三者,M2增長率就應該在10%左右。如果按照2009年GDP增長率來講,當年的貨幣一定超發了。

貨幣多了,從長期角度來講,如果經濟增長速度達不到一定的水平,進而吸收貨幣的話,剩餘貨幣一定會流向各種資產,導致資產價格高漲。然而,投放是一個長期的過程,回籠也是一個長期的過程,要通過慢慢回收,通過經濟中新增加的商品和勞務,來把過去的貨幣慢慢吸收掉,這樣整個物價會慢慢走向平緩。