“被跑路”的華誼兄弟,這次有點冤_風聞

看脸的白老师-观察者网编辑-风流倜傥白老师。2018-06-12 08:30

本文轉載自微信公眾號:娛樂資本論

作者/賈陽 編輯/鄭道森

從《手機2》風波,到商譽質疑,再到今天登上微博熱搜的“高質押率”、“跑路”傳言……最近,華誼兄弟遭遇了幾乎是上市以來最大的一次輿論風波。

輿論背後,是資本市場對於華誼,乃至整個影視板塊的“集體恐慌”。

截至週一收盤,華誼兄弟股價跌幅達3.25%,創五年新低;自3月下旬此輪跌勢啓動以來累計下跌32.35%。

針對多家媒體對華誼兄弟幾乎質押全部股權的報道,華誼兄弟官方回應稱,股權質押不是拋售股票,更不代表不看好華誼未來,也不會影響華誼兄弟的正常經營。王中軍與王中磊先生一直關注各個行業的創新發展,也希望這些領域可以與上市公司有更好的聯動。他們股權質押的資金用途,主要用於項目投資及股權投資,為引領行業發展注入新的活力。

華誼兄弟週一晚間發佈公告再次澄清,王忠軍和王忠磊(即王中軍和王中磊)自2014年至今未減持過公司股份,不存在套現行為。

事實上,高管“被跑路”的華誼兄弟這次是有點冤了。

雖然王中軍、王中磊的股權質押率分別達到89.99%和83.20%,但此次解質押和再質押之後,兩人的股權質押率較一季度末是下降的。此外,3月王中軍和王中磊還增持了華誼兄弟股票。

就在剛剛,王中軍和王中磊又先後發佈了公開信,重申對華誼兄弟的信心。

有趣的是,這一切,恰好發生在華誼兄弟的各項業務快速復甦和提振之際。從《芳華》到《前任3》,再加上之前的《摔跤吧!爸爸》,這家公司的影視業務早已恢復元氣;實景娛樂方面,外界雖然多有質疑,但行業幾乎公認的是,華誼的多個項目由於入局早,幾乎拿到了行業當中最好的條件,風險比如今大多數文旅項目要小得多。

就在幾天後,華誼兄弟即將在上海電影節發佈“H計劃”片單,《陰陽師》等多個重磅項目即將揭曉。輿論的喧鬧、資本的恐慌,將給這家公司帶來怎樣的危險與機遇?

覆盤:“瘋狂套現”傳言引發大跌

賈躍亭與樂視網的慘痛事蹟和年初A股大面積股權質押爆倉的往事歷歷在目,以至於市場形成了“高質押=危機“的條件反射。

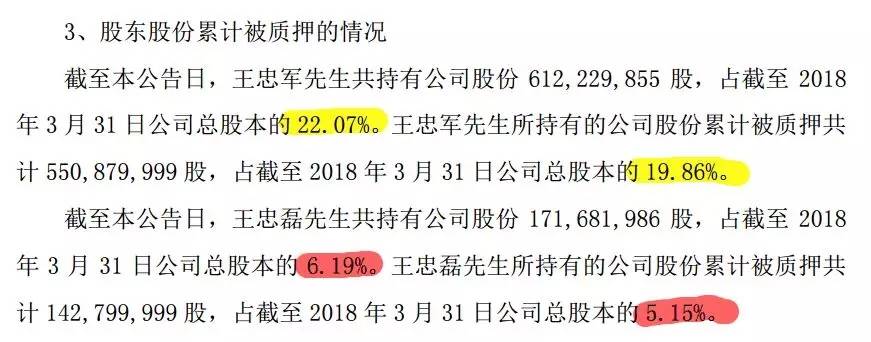

處於“陰陽合同”指控風口浪尖的華誼兄弟6月6日發佈了一紙“關於股東部分股份質押及解押的公告”。公告顯示,華誼兄弟的第一大股東王中軍最新質押2,200,000股華誼兄弟股票;第三大股東王中磊最新質押18,850,000股華誼兄弟股票,並解押21,980,000股。

截至6月6日,王忠軍持股佔總股本22.07%,累計被質押股份總股本的 19.86%,個人的股權質押率達到89.99%。王忠磊持股佔總股本的 6.19%,累計被質押股份總股本的 5.15%,股權質押率83.20%。

(華誼兄弟公告)

有媒體據此報道稱“華誼兄弟忽然質押幾乎全部股權,瘋狂套現”,引發市場恐慌。

截至週一收盤,華誼兄弟股價跌幅達3.25%,創五年新低(前復權價格);自3月下旬此輪跌勢啓動以來累計下跌32.35%。

盤後交易所龍虎榜數據顯示,當日華誼兄弟遭遇淨賣出7040萬元,賣出的前五大席位中,機構席位佔了兩個。

事實上,華誼兄弟的質押比例並不高

所謂的“華誼兄弟忽然質押幾乎全部股權,瘋狂套現”的報道存在兩大事實誤區:

其一,並非“華誼兄弟忽然質押幾乎全部股權”,而是股東質押持股。華誼兄弟的整體質押率並不算高。

其二,股權質押並不等於“套現”。

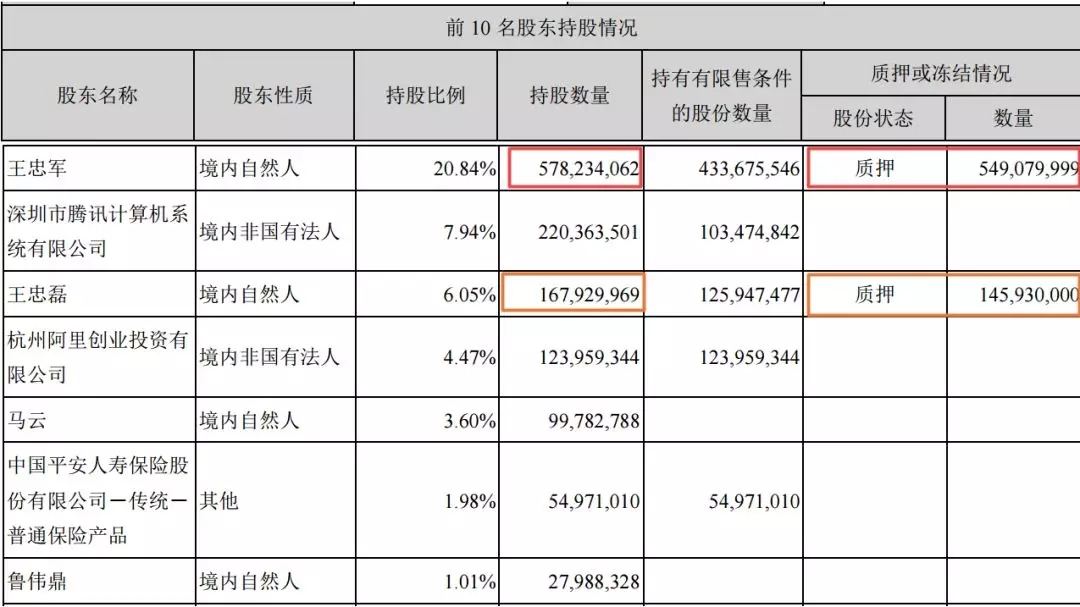

娛樂資本論(ID:yulezibenlun)查詢數據發現,雖然王中軍、王中磊個人的股權質押率分別達到89.99%和83.20%,屬於較高比例;但事實上,此次解質押和再質押之後,兩人的股權質押率較一季度末的94.96%和86.90%是下降的。

(一季度前十大股東股權質押情況)

查詢王氏兄弟歷史質押和解質押數據發現,目前大部分未解除質押的股權質押發生在2017年下半年到今年1月股價暴漲之前。粗略按照50%質押率、融資成本為10%、8到9元的基準價格計算,股權質押的平倉線為6.16-6.93元。但各筆質押的具體情形不同,粗略估算的數據或有很大出入。

東方財富數據顯示,截至6月11日收盤,華誼兄弟的整體股權質押率為16.74%,在整個文娛板塊中並不算高。

(數據來自東方財富)

而被部分自媒體以訛傳訛的“套現”説法也不準確。股權質押並不等同於套現。

華誼兄弟官方週一中午就此回應稱:股權質押不是拋售股票,更不代表不看好華誼未來,也不會影響華誼兄弟的正常經營。

而對於股權質押獲得資金的用途,華誼兄弟解釋稱:王中軍與王中磊先生一直關注各個行業的創新發展,也希望這些領域可以與上市公司有更好的聯動。他們股權質押的資金用途,主要用於項目投資及股權投資,為引領行業發展注入新的活力。

華誼兄弟週一晚間發佈公告再次澄清,王忠軍和王忠磊(即王中軍和王中磊)自2014年至今未減持過公司股份,不存在套現行為。

華誼兄弟董事長王中軍更是發佈了一封言辭懇切的致全體股東信,希望安撫股東:

首先,強調一直以來依法納税。

其次,澄清股權質押是合法合規的常見籌資方式,且並無“突然”一説。2014年以來,王氏兄弟累計增持股票金額合計約6.4億元。

再者,重申收購東陽美拉和東陽浩瀚交易的正確性,認為商譽問題不必“放大到洪水猛獸的高度”。

事實上,3月王中軍和王中磊還增持了華誼兄弟股票,較原持股比例分別增加了5.88%和2.23%。

華誼兄弟被低估,還是危機將至?

一場“陰陽合同”的輿論戰就讓華誼兄弟以及眾多影視公司股價暴跌,市場猶如驚弓之鳥。

這場糾紛已經進入到税務部門親自介入調查的階段。有業內人士發表文章稱,影視行業在合同上的明確違法違規行為應該是調查不出來的,頂多是有瑕疵,而最後的處罰大概率也只是“罰酒一杯”。

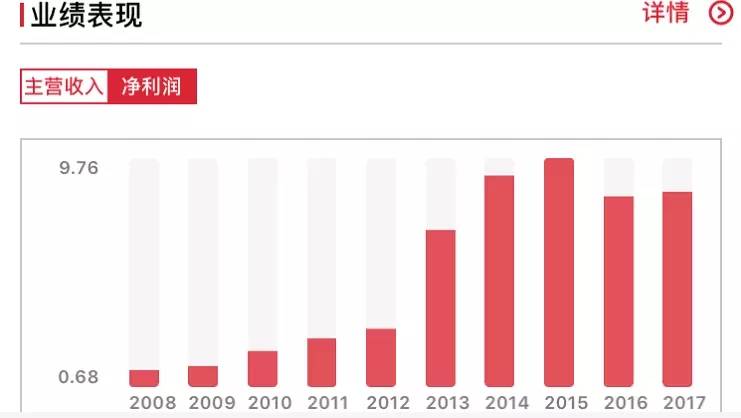

(華誼兄弟2015年-2017年淨利潤分別為9.76億元、8.08億元、8.28億元)

2015年,華誼兄弟以高溢價收購浩瀚影視和東陽美拉。浩瀚影視承諾,2015年淨利潤不低於9000萬元,自2016年度起,每個年度淨利潤較前一年增長15%,未達成業績目標則需要以現金方式補足。綁定了馮小剛的東陽美拉則承諾2016年的業績目標為税後淨利潤不低於1億元,2017年到2020年12月31日每年度的業績目標在上一年承諾的淨利潤目標基礎上增長15%,如有差額現金方式補足。

東陽美拉2016年淨利潤略微超過業績目標。2017年,東陽美拉實現淨利潤1.169億元,也完成了業績承諾。2018年,東陽美拉的業績目標為1.32億元。

浩瀚影視2016年淨利潤較承諾的1.035億元低了逾200萬元。2017年實現淨利潤1.56億元,達到了業績承諾。6月10日,華誼兄弟在互動平台回應“浩瀚影視為殼公司“的質疑稱,東陽浩瀚的業績承諾完成率極高。此外,東陽浩瀚在綜藝領域有充足的項目儲備,比如《奔跑吧》第二季、《王牌對王牌》第三季、《約吧大明星》第三季、《年味有FUN》第三季等綜藝項目,項目和業績是對所有疑問最好的解答。

在業務拓展方面,2014年,在華誼兄弟20週年慶典上,王中軍就提出 “去電影單一化”。理由是,電影市場變化太大,如果僅開展電影一項,很容易陷入困境,因此要尋求多元發展,減輕電影業務的業績貢獻壓力。

2017年,其“品牌授權及服務”業務營收2.58億元,同比增長了0.61%。這一板塊今年有許多動作,華誼兄弟電影世界(蘇州)、華誼兄弟長沙電影小鎮、華誼兄弟南京電影小鎮和建業華誼兄弟電影小鎮(鄭州)預計將於今年陸續開業,但娛樂資本論(ID:yulezibenlun)此前分析過常州恐龍園(點擊藍字複習),此類文旅項目在國內市場環境中,做大做強的確面臨諸多挑戰。

簡單來説,雖然新板塊存在想象力空間,但短期內,華誼兄弟業績增長的最大指望還在於再造一個《前任3》或者《芳華》。

在上個月的2018華誼華影片單發佈會上,華誼發佈了包括《狄仁傑之四大天王》《雲南蟲谷》《找到你》《手機2》《江湖兒女》在內的5部重磅影片。其中,將於今年暑期公映的《找到你》入圍了上海國際電影節金爵獎主競賽單元,成為劇情片單元首輪入圍名單中的唯一華語影片。

王中軍在致股東信中花了大量篇幅解釋了華誼在影視內容方面的佈局:與其説華誼兄弟“依賴馮小剛”,不如更確切的説 “依賴創作者”。小剛導演創造和轉化IP的能力和價值已經得到了印證。打造了前任3的新聖堂,未來的發展路線也已經非常明確,會繼續在電影、網劇和劇本工廠三個方向並行發力。

“爭吵無法平息質疑,只有作品和成績才可以。”