供需不平衡助推國產化進程,半導體晶圓迎發展良機!_風聞

吃石锅拌饭的阿锐-2018-06-18 21:12

1.供需不平衡助推國產化進程,半導體晶圓迎發展良機(廣發證券)

2017年底開始,MOSFET、IGBT、整流管、數字/通用晶體管等產品整體交貨期均有延長趨勢,與2016年缺貨的存儲芯片、上游硅片不同,2017年底缺貨品類有一個共性,即主要由8寸及以下晶圓製造廠生產。因此,廣發證券深入探究8寸晶圓代工漲價背後的產業運行邏輯並對行業發展前景進行了研判

廣發證券指出,相比於12寸晶圓產線而言,8寸晶圓製造廠擁有特種晶圓工藝、完全或大部分折舊的固定資產的固定成本較低、光罩及設計服務的相應成本較低、達到成本效益生產量要求較低等方面的優勢,因此8寸晶圓和12寸晶圓能夠實現優勢互補、長期共存。根據SEMI和ICinsight的數據,2017年全球晶圓產能為17.9M/wpm(百萬8寸片/月)其中8寸片產能約為5.2M/wpm,前十大8寸晶圓廠產能佔8寸晶圓總產能的54%

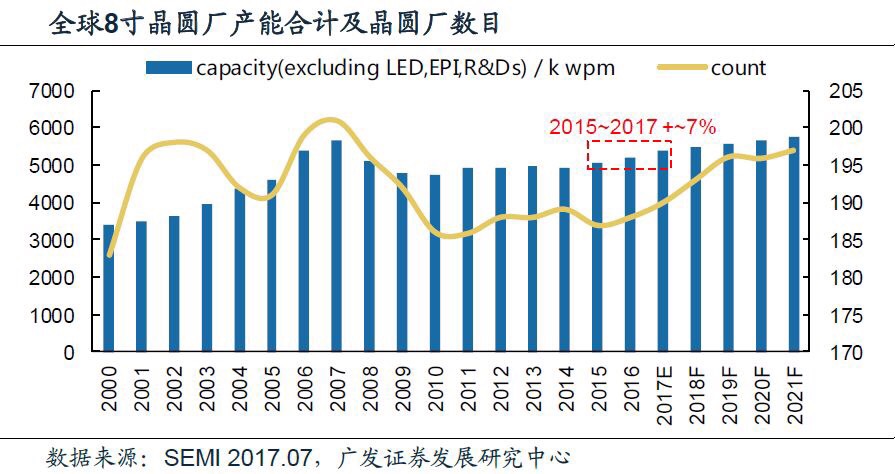

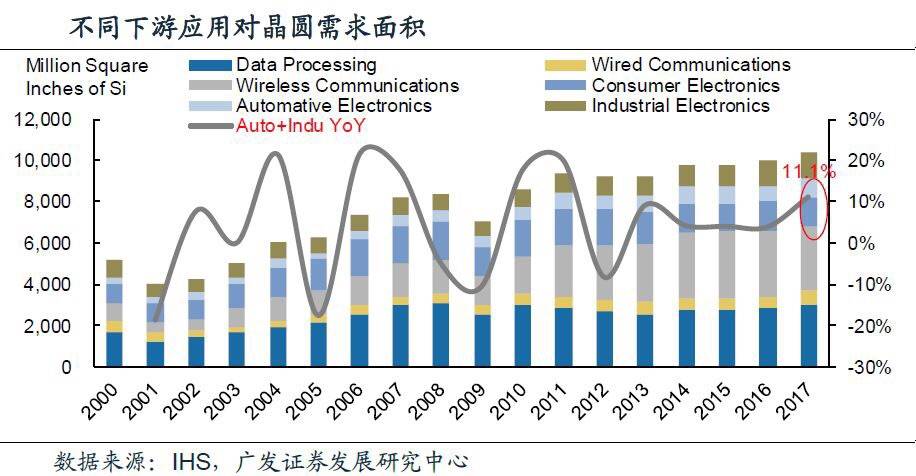

從供給端看,2015~2017年全球8寸晶圓產能僅增長7%,6寸晶圓產能甚至負增長,2016年全球8寸及6寸以下晶圓產能供給相比於2010年已減少2.2%,同時8寸晶圓設備的短缺限制了8寸晶圓產能的供給增長和釋放;從需求端看,應用於汽車、工業、物聯網等的半導體主要由8寸晶圓廠生產,2017年應用於汽車、工業的晶圓面積增長了11.%,增速遠高於整體水平

從供給端看,2015~2017年全球8寸晶圓產能僅增長7%,6寸晶圓產能甚至負增長,2016年全球8寸及6寸以下晶圓產能供給相比於2010年已減少2.2%,同時8寸晶圓設備的短缺限制了8寸晶圓產能的供給增長和釋放;從需求端看,應用於汽車、工業、物聯網等的半導體主要由8寸晶圓廠生產,2017年應用於汽車、工業的晶圓面積增長了11.%,增速遠高於整體水平

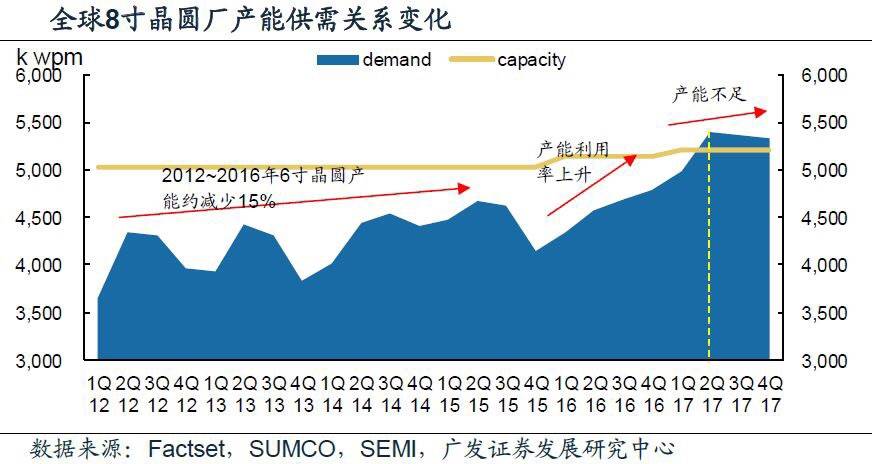

廣發證券認為,影響8寸晶圓產能供需關係的主要因素有:①8寸晶圓產能與需求;②6寸及以下晶圓產線和12寸晶圓產能供需變化對8寸晶圓產能供需的影響;③8寸硅片的緊缺或許限制實際產能的完全釋放。在全球8寸晶圓產能供需不平衡的大背景下國內晶圓廠、IDM廠、設備廠、硅片廠迎來快速發展的良機

廣發證券認為,影響8寸晶圓產能供需關係的主要因素有:①8寸晶圓產能與需求;②6寸及以下晶圓產線和12寸晶圓產能供需變化對8寸晶圓產能供需的影響;③8寸硅片的緊缺或許限制實際產能的完全釋放。在全球8寸晶圓產能供需不平衡的大背景下國內晶圓廠、IDM廠、設備廠、硅片廠迎來快速發展的良機

在全球8寸晶圓產能緊缺的大背景下,廣發證券認為晶圓製造環節運營中的8寸晶圓製造廠直接受益;設計環節下游產品需求旺盛、同時具備穩定產能供給的設計廠商有望迎來量價齊升好光景;設備環節8寸成熟設備迎生機;材料環節8寸硅片供需不平衡或加速硅片國產化進程。建議關注華虹半導體(1347.HK)、中芯國際(0981.HK)、先進半導體(3355.HK)、北方華創(002371.SZ)、揚傑科技(300373.SZ)、韋爾股份(603501.SZ)、富滿電子(300671.SZ)、兆易創新(603986.SH)、中穎電子(300327.SZ)

在全球8寸晶圓產能緊缺的大背景下,廣發證券認為晶圓製造環節運營中的8寸晶圓製造廠直接受益;設計環節下游產品需求旺盛、同時具備穩定產能供給的設計廠商有望迎來量價齊升好光景;設備環節8寸成熟設備迎生機;材料環節8寸硅片供需不平衡或加速硅片國產化進程。建議關注華虹半導體(1347.HK)、中芯國際(0981.HK)、先進半導體(3355.HK)、北方華創(002371.SZ)、揚傑科技(300373.SZ)、韋爾股份(603501.SZ)、富滿電子(300671.SZ)、兆易創新(603986.SH)、中穎電子(300327.SZ)

2.沙發行業發展空間持續擴大,龍頭企業加速搶佔市場(華泰證券)

我國是全球主要軟體傢俱消費國之一,沙發作為軟體的重要細分行業之一,行業規模穩步增長。受城鎮化推進、沙發滲透率提升,2013年以前我國沙發行業零售額維持了10%以上增速,近年來增速穩定在7%左右,2017年我國沙發行業零售規模達到485億元,同比增長7.5%,近五年複合增長率為6.1%

華泰證券分析指出,相較硬裝等與裝修緊密關聯的品類而言,軟體家居在二次裝修、房屋租賃過程中更容易被更換。據智研諮詢統計數據來看,2013~2016年軟體家居購買需求中存量房翻新量佔比逐步提升,由25.5%提升至31.5%。從企業層面看,在2017年地產調控頻繁、商品房銷售增速下行情況下,以喜臨門為代表的軟體傢俱企業仍維持了較高收入增速,而索菲亞等定製企業收入增速略有放緩,軟體家居依靠存量需求更新抵抗地產波動能力更強

未來隨着新房家居需求及二次更新需求穩步增長,沙發等消費品滲透率不斷提升,沙發行業規模有望擴大。華泰證券提出,假設住宅商品房銷售面積延續2017年增長態勢,2018/2019/2020年增速假設分別為5%/4%/3%,商品房平均面積為90平米/套,則2020年裝修住房數量合計有望達到2874萬套。住宅更新頻率通常在8~10年左右,假設每套房配置1套沙發,沙發8年進入更換週期,按照第一、二、三年分別30%、30%、40%的比例更新,則截至2020年我國沙發行業市場規模有望達到1120億元

未來隨着新房家居需求及二次更新需求穩步增長,沙發等消費品滲透率不斷提升,沙發行業規模有望擴大。華泰證券提出,假設住宅商品房銷售面積延續2017年增長態勢,2018/2019/2020年增速假設分別為5%/4%/3%,商品房平均面積為90平米/套,則2020年裝修住房數量合計有望達到2874萬套。住宅更新頻率通常在8~10年左右,假設每套房配置1套沙發,沙發8年進入更換週期,按照第一、二、三年分別30%、30%、40%的比例更新,則截至2020年我國沙發行業市場規模有望達到1120億元

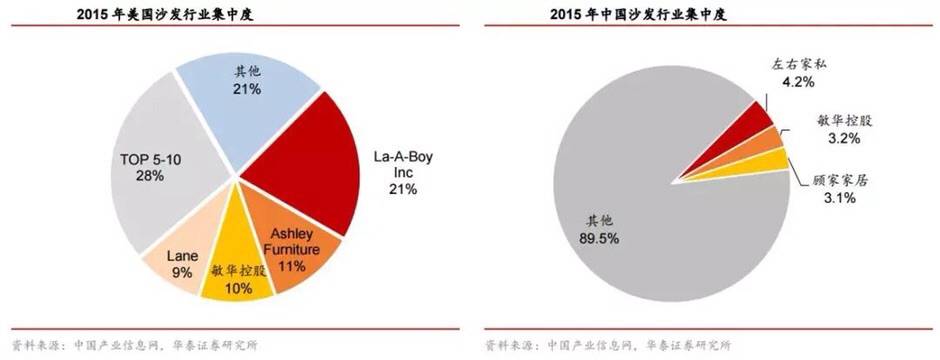

華泰證券指出,值得注意的是,相比美國,當前我國沙發行業集中度仍然較低。據中國產業信息網數據,2015年美國前三大沙發企業La-Z-Boy、AshleyFurniture、敏華控股市場份額合計達42%,前十大企業市場份額達到79%,行業高度集中。相比之下,我國沙發行業競爭格局更為分散,據中國產業信息網數據,2015年沙發行業CR3僅為11%,遠低於美國

華泰證券指出,值得注意的是,相比美國,當前我國沙發行業集中度仍然較低。據中國產業信息網數據,2015年美國前三大沙發企業La-Z-Boy、AshleyFurniture、敏華控股市場份額合計達42%,前十大企業市場份額達到79%,行業高度集中。相比之下,我國沙發行業競爭格局更為分散,據中國產業信息網數據,2015年沙發行業CR3僅為11%,遠低於美國

華泰證券認為,在市場整體增速放緩的背景下,知名度低的中小企業市場拓展能力有限,而龍頭企業有望憑藉優化生產、提升品質、塑造品牌等方式進一步攫取市場份額,帶來收入和業績的持續增長。受益標的顧家家居(603816.SH)、喜臨門(603008.SH)

華泰證券認為,在市場整體增速放緩的背景下,知名度低的中小企業市場拓展能力有限,而龍頭企業有望憑藉優化生產、提升品質、塑造品牌等方式進一步攫取市場份額,帶來收入和業績的持續增長。受益標的顧家家居(603816.SH)、喜臨門(603008.SH)

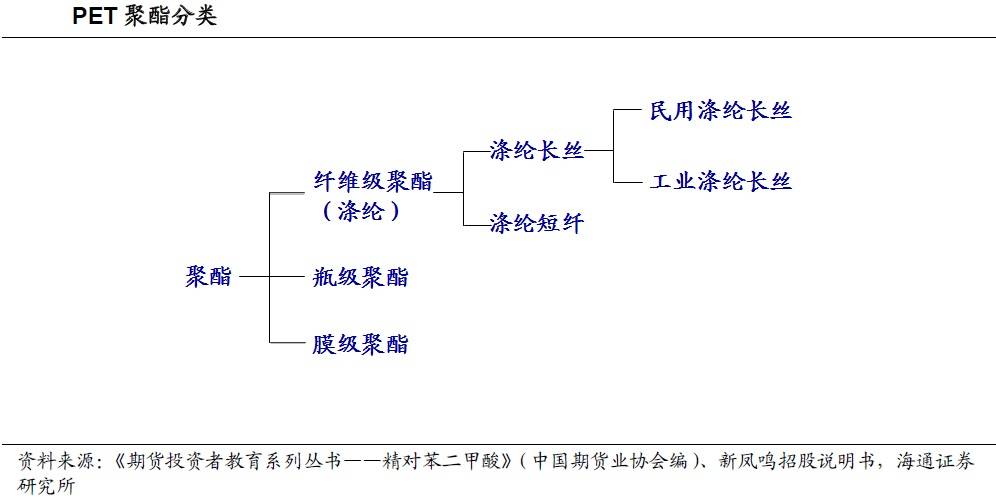

3.聚酯進入景氣週期,新建項目投產龍頭盈利持續提升(海通證券)

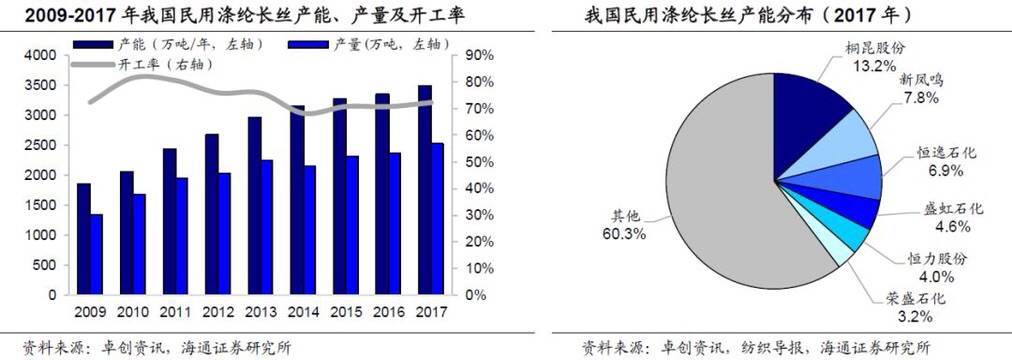

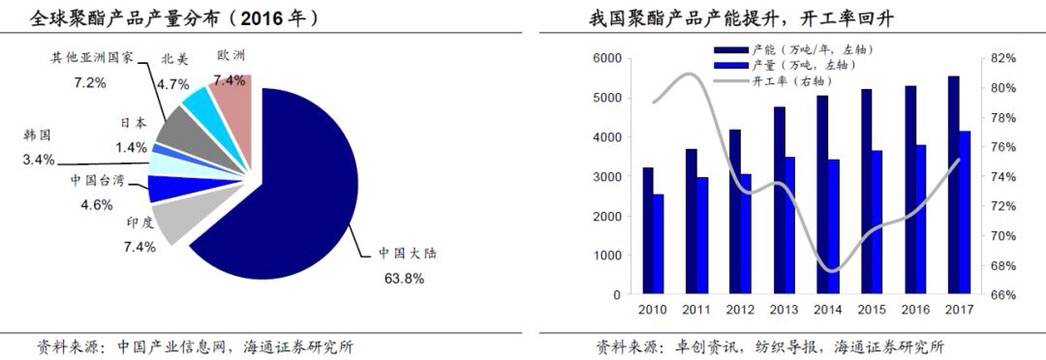

根據卓創數據統計,2017年我國聚酯產品總產能5537萬噸/年(佔全球總產能約50%),同比增長4.31%;開工率75.1%,同比提高3.5個百分點。2010~2017年我國聚酯表觀消費量年均複合增速6.4%,貢獻全球50%以上需求增量

海通證券指出,聚酯產品中非纖聚酯佔比提升。根據卓創數據統計,2017年,我國聚酯產量中,民用滌綸長絲、短纖各佔比62.5%、12.0%,較2010年分別下降3.2和2.2個百分點;非纖聚酯佔比提升4.7個百分點至21.9%,但與歐美日等發達地區65%左右的非纖產品佔比仍有一定差距

根據卓創數據,2017年民用絲國內產能3487萬噸/年,產能增速放緩,前六大龍頭產能佔比近40%;短纖國內總產能676萬噸/年,產能維持穩定,前四大龍頭產能佔比40%。下游紡織服裝需求回暖,供需改善,2017年價格上漲20%,價差擴大27%~30%。2018~2019年民用絲計劃新增產能約540萬噸/年,短纖計劃新增產能126萬噸/年,以龍頭擴產為主,行業集中度有望進一步提升,龍頭議價能力增強

根據卓創數據,2017年民用絲國內產能3487萬噸/年,產能增速放緩,前六大龍頭產能佔比近40%;短纖國內總產能676萬噸/年,產能維持穩定,前四大龍頭產能佔比40%。下游紡織服裝需求回暖,供需改善,2017年價格上漲20%,價差擴大27%~30%。2018~2019年民用絲計劃新增產能約540萬噸/年,短纖計劃新增產能126萬噸/年,以龍頭擴產為主,行業集中度有望進一步提升,龍頭議價能力增強

海通證券指出,全球60%以上工業絲產能集中在中國。根據卓創數據,2017年國內總產能229萬噸,維持穩定,前四大龍頭產能佔50%以上。2017年滌綸工業絲景氣明顯回升,價格上漲35%,價差擴大82%。高景氣引來投資關注,預計2018年新增產能23萬噸/年

海通證券指出,全球60%以上工業絲產能集中在中國。根據卓創數據,2017年國內總產能229萬噸,維持穩定,前四大龍頭產能佔50%以上。2017年滌綸工業絲景氣明顯回升,價格上漲35%,價差擴大82%。高景氣引來投資關注,預計2018年新增產能23萬噸/年

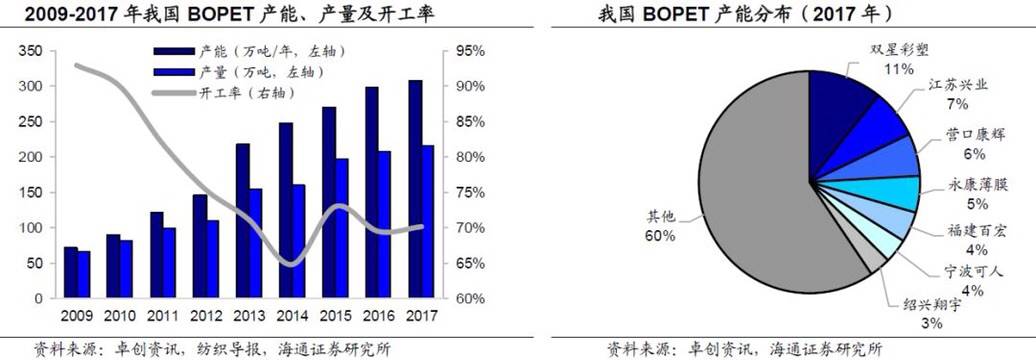

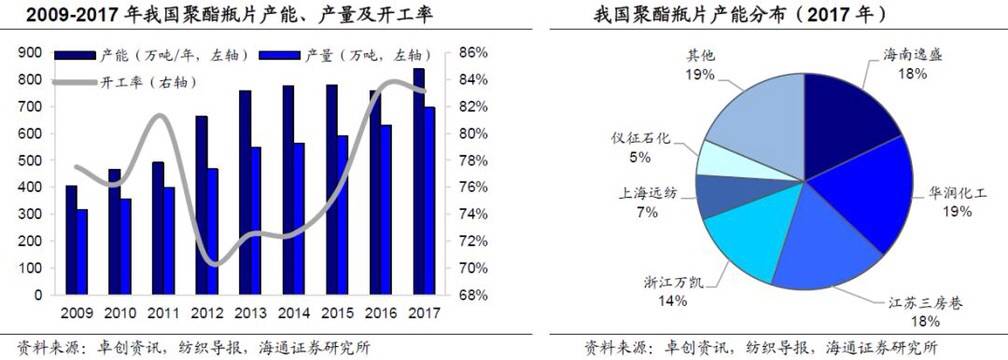

此外,根據卓創數據,2017年國內聚酯瓶片產能837萬噸/年,同比增長10.6%,前六大龍頭產能佔比81%;聚酯偏高端型產品BOPET(雙向拉伸聚酯薄膜)近年來產銷量快速增長,2017年產能308萬噸/年,前六大龍頭產能佔比37%。未來受益智能電子設備的快速擴張,BOPET具有較強成長性

此外,根據卓創數據,2017年國內聚酯瓶片產能837萬噸/年,同比增長10.6%,前六大龍頭產能佔比81%;聚酯偏高端型產品BOPET(雙向拉伸聚酯薄膜)近年來產銷量快速增長,2017年產能308萬噸/年,前六大龍頭產能佔比37%。未來受益智能電子設備的快速擴張,BOPET具有較強成長性