APUS發佈《印度互聯網金融報告》_風聞

APUS-麒麟合盛(APUS),中国互联网出海领航者2018-06-20 20:52

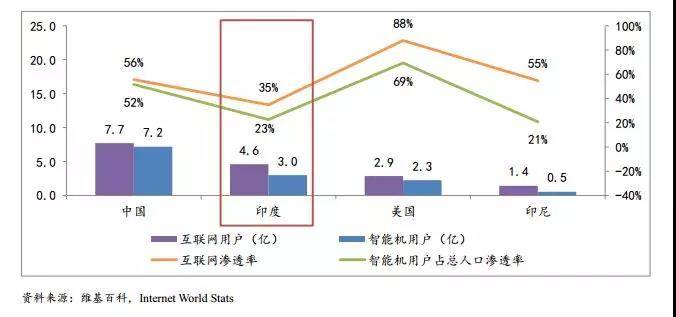

作為世界人口第二大國家,目前印度互聯網用户數量為 4.6 億,智能手機用户為 3.0 億。隨着印度經濟的飛速發展,越來越多的創業者、VC以及巨頭們開始關注這一價值窪地。根據專業公司Tracxn的統計,印度新創科技公司去年一共獲得了102億美元的風險投資。

作為中國互聯網出海的領航者,印度一直以來都是APUS的重要市場之一。因此,本報告根據我們的調研結果從宏觀市場、政策與法規、互金市場等多方面對印度互聯網金融市場進行了全面的解讀,希望為正在這片蓬勃發展的新藍海中的投資創業者們提供一些幫助。

商務合作郵箱:[email protected]

提交商業計劃書:[email protected]

一、宏觀市場概覽

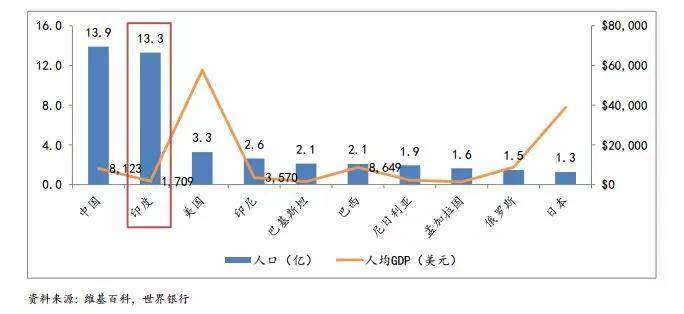

1人口、人均GDP及增速

印度為世界人口第二大國家,截止2017年底共計13.3億總人口,人均GDP為1709美元,低於印尼的3570美元。根據世界銀行預測,未來10年印度GDP的年增速能夠維持在6-8%左右。

2互聯網和智能機滲透率

印度目前互聯網用户4.6億,互聯網滲透率為35%,低於印尼55%。印度智能手機用户為3.0億,智能機用户佔總人口滲透率為23%,稍高於印尼21%。印度和印尼均從PC時代直接跨越到移動時代,由於印度人均GDP更低,電腦普及率要遠低於印尼。

但是印度擁有3億的智能機用户數,而且隨着中國廠商在印度的大力推廣,以及印度移動電信運營商在流量、話費套餐上的大力改革(比如Reliance Jio),未來印度擁有智能機的用户會越來越多。加之往移動消費習慣的遷移,數據層面的積累等,這為互聯網金融的發展奠定了良好的底層基礎。

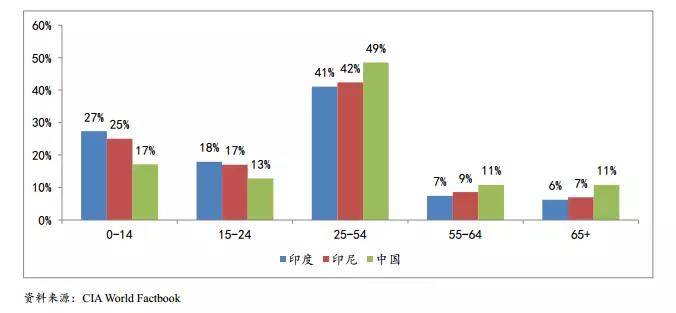

3人口年齡分佈

印度與印尼人口年齡分佈較相似,54歲以下人羣佔85%,且0-24歲人羣比例遠超過中國。一個年輕化的人口國度為印度互聯網金融市場創造了較好的消費環境。

4銀行及信用卡滲透率

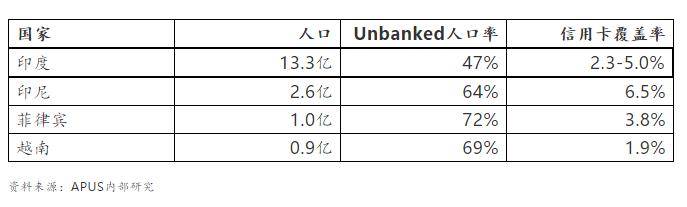

印度人口基數大,未被傳統銀行覆蓋的比例接近一半,信用卡滲透率在5%以下。對比東南亞國家,潛在需要Fintech科技擁抱的人羣基數更大。

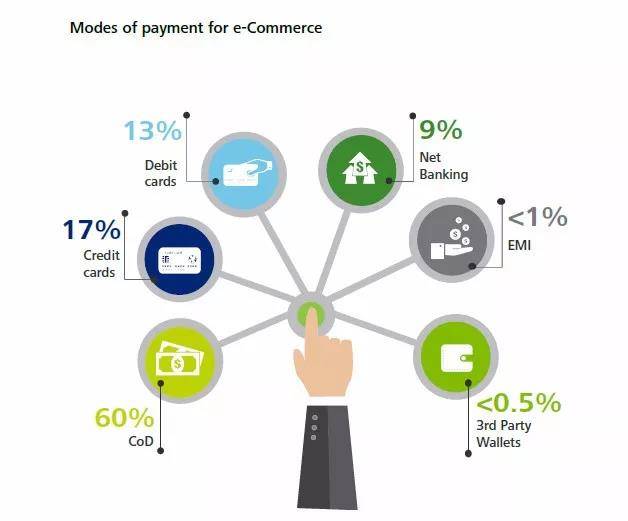

5電商行業付款方式

目前印度60%的電商支付方式為貨到付款(CoD, cash on delivery),表明印度人民對於現金的依賴。而信用卡和借記卡的合計使用率也僅為30%,第三方數字錢包的使用率更僅為0.5%。

未來隨着印度數字化的推進,錢包的進一步普及,和EMI(Equal Monthly Installment,類似於國內分期樂)等方式進一步流行,更加會促進Fintech行業整體的發展。

6電商零售市場份額和滲透率

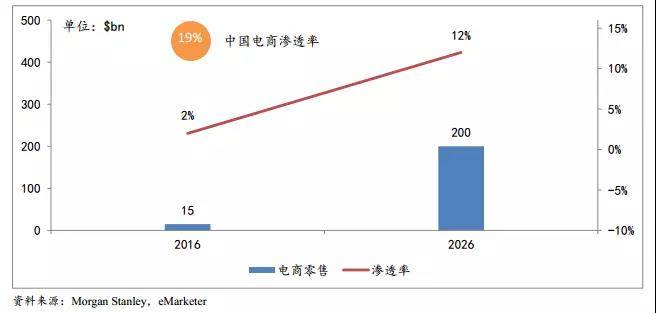

根據MorganStanley預測,2016年印度電商零售市場份額為$15bn,未來10年將以30 %的年化增長率到2026年增長到$200bn,滲透率從2%提升到12%。

對比中國,電商零售滲透率在2 016年就達到了19%。隨着印度電商未來的飛速發展,包括電商巨頭Flipkart,Amazon等的補貼,將極大地促進Fintech行業發展,直接受益的便是支付和借貸領域。電商數據的累計也會促進Fintech行業中的徵信與風控環節。

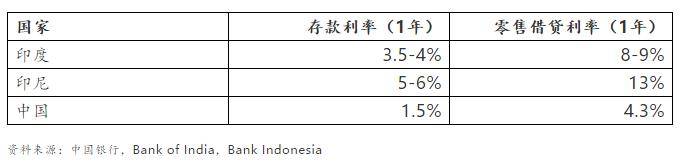

7銀行存款和借貸率

印度為高利率國家,一年期的存款基準利率為3.5-4%,一年期的貸款基準利率為8-9%。相比於印尼,印尼的一年期存款和貸款基準利率更高,分別達到5-6%和13%。

二、政策與法規解讀

1Aadhaar生物身份識別系統

2010年9月,印度開始推行Aadhaar計劃,收集印度居民的住址、照片、指紋、虹膜等數據,為每個印度居民提供一個獨一無二的12位身份證編號,與手機號和銀行賬號綁定。截止2018年3月,約有11.8億(接近總人口的90%)印度人口擁有了該數字身份信息。

2Pradhan Mantri Jan Dhan Yojana (PMJDY) _“惠普金融計劃”

a. 2014年8月,PMJDY作為普惠金融項目由印度政府推出,目的為了在銀行儲蓄、存款賬户、匯款、信用、保險、養老金等領域提倡financial inclusion,目標人羣是為7500萬印度人民開設基礎銀行賬號。

除了帶來免費的零餘額賬户以外,PMJDY還提供10萬盧比(約合1500美元)的意外保險,以及為賬户持有人提供5000盧比(約合80美元)的透支額度

b.在PMJDY實施的第一天,印度政府創造了1500萬個用已有的Aadhaar ID無紙化註冊的銀行賬户。截止2018年2月,在PMJDY項目下開設的銀行賬户已經達3.1億。

3廢鈔令(Demonetization)

a. 2016年11月9日,印度政府突發宣佈“面額500和1000盧比紙幣從即刻起停止流通,現有紙幣必須在50天之內存入銀行或兑換新幣,否則淪為廢紙”,初衷是將市面上的黑錢、假幣從經濟運行中剝離出來,打擊偷税、漏税、腐敗、恐怖主義等嚴重依賴大額現金的行為。

事實上該政策並沒有實現原有計劃的目標,莫迪政府也隨後在2016年12月發表講話轉而強調“無現金社會”和“數字印度”,間接促進了支付行業的發展。

b. 由於該舉措,促使了印度人民開始更多的使用借記/信用卡、電子錢包交易,PoS和讀卡機的銷量也得到顯著提升。據Pine Labs報道,2016年11月9日當天,通過Pines Lab的借記卡或者信用卡刷卡機器的交易量,其中借記卡交易量上升了108%,信用卡交易量上升了60%。

4Unified Payment Interface(UPI) 統一支付接口

a. 2016年4月,National Payment Corporation of India(NPCI)推出了Unified Payment Interface(UPI)統一支付接口。NPCI是由印度中央銀行、印度儲備銀行、和眾多銀行成立的針對零售業支付系統的組織,致力於促進印度人民享受無限制的電子支付。

利用UPI,用户可以通過手機實現即時銀行轉賬,而不需要通過信用卡和網上銀行賬户,將錢打到錢包賬户後再轉賬,也省去了提供收款人細節信息的麻煩。UPI的完美之處就在於該系統是與印度的實名認證系統Aadhaar是綁定的。

b. 2016年12月,印度政府推出了一款APP叫BHIM (Bharat Interface for Money),被稱為“國家級移動錢包”。由NPCI開發的基於UPI的移動支付產品,不同於其他移動錢包,該產品僅限於銀行賬户間的轉賬、付款和收款。已經有一批印度銀行基於UPI開發了相應的APP,幫助用户在眾多銀行之間實現快速轉賬。

不過這些APP的設計對用户不友好,功能超載,使用不便。於是印度政府自己推出的BHIM出現了。BHIM整合了所有與之合作的銀行移動錢包,用户轉賬交易時只需通過一個虛擬支付地址(VPA,virtual payment address)即可實現銀行對銀行、個人對個人的轉賬交易。

BHIM還支持賬户餘額查詢、查詢賬單、掃描二維碼等服務,相關服務目前全部免費。截止2017年,BHIM公佈大約有1250萬人正在使用該App。

5監管機構

a. Reserve Bank of India(RBI):監管傳統銀行,NBFC,支付,P2P等領域

b. Securities and Exchange Board of India(SEBI):監管上市公司

c.Telecom Regulatory Authority of India(TRAI):監管電信公司

d. Insurance Regulatory and DevelopmentAuthority(IRDA):監管保險行業

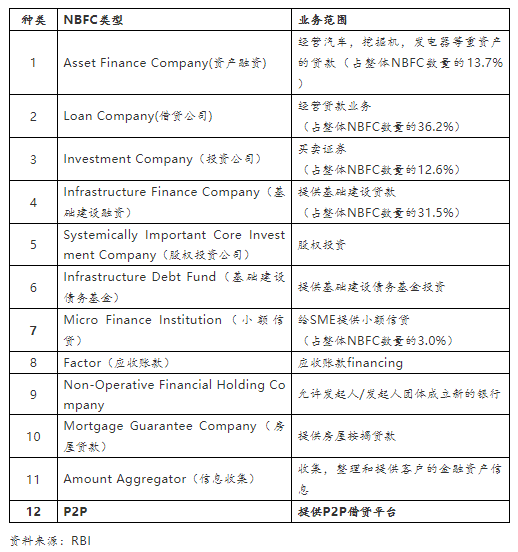

6NBFC(非銀行類機構)

NBFC是註冊在印度1956年頒佈的公司法中的一個公司實體,受RBI監管,用於經營貸款,收購股份、股票、債權等證券,或者經營租賃,保險等業務,但是50%的主營業務不能做農業,工業,買賣物品,或者買賣、建設不動產。

NBFC一般情況下不得接受公眾存款(除了在1997年前授予的牌照可以用來接受公眾存款),不能發行支票,也不能構成支付和結算系統的一部分。外商能夠100%投資持有NBFC。根據RBI在2014年的數據,NBFC佔金融行業總資產的9%,而商業銀行佔64%,保險公司佔14%。截止2017年,印度共計約有11,522家NBFC。

NBFC可以分成12類:

7消費貸和現金貸監管政策

a. 對於消費貸和現金貸領域,目前印度政府尚未出具相應法律法規或者對應的牌照要求。但是一般的消費貸/現金貸公司會選擇和傳統銀行或者NBFC合作,銀行或者NBFC提供借貸資金,而消費貸/現金貸公司進行信用風險評估,輸送用户,從中抽成。有些消費貸/現金貸則直接收購或者持有NBFC牌照,做表內借債,風險收益對等。

8P2P牌照和監管政策

a. 印度儲備銀行(RBI)於2017年10月4日首次發佈P2P牌照監管政策:Non-Banking Financial Company - Peer to Peer Lending Platform (Reserve Bank) Directions,2017(最後更新於 2018年2月)

b.關於牌照的申請與發放

i. 只有採用“公司”制的非銀行類機構(NBFC)才能經營P2P借貸業務(這類機構英文全稱為Non-Banking Financial Company,簡稱為“NBFC-P2P”)。

ii. NBFC-P2P必須獲得“登記許可證”(Certificate of Registration,簡稱為CoR)才能經營P2P借貸平台業務。現有的P2P-NBFC機構必須在三個月內申請該許可證。

iii.淨自有資金:不低於2000萬盧比

c.不得從事以下業務:

i. 吸收存款;

ii.使用自有資金放款;

iii.提供或安排任何增信或擔保;

iv.允許或促成與平台自身相關的抵押借款;

v. 持有出借人的出借資金或借款人的還款;

vi.交叉銷售與借款相關的保險產品之外的產品;

vii.允許資金的跨境流動;

d. 槓桿率:不得大於2,計算公式=所有未償負債/自有資金

e.對借款與出借金額和借款期限的限制

i. 同一個出借人在任何時點的累計出借敞口不得超過100萬盧比(所有P2P平台加總後);

ii.同一個借款人在任何時點的累計借款金額不得超過100萬盧比(所有P2P平台加總後);

iii. 單一出借人向同一個借款人出借的金額不得超過5萬盧比(所有P2P平台加總後);

iv. 借款期限不得超過36個月;

f. 資金託管:實行託管制,至少應有兩個託管賬户,一個用於接收出借人資金,一個用於接收借款人還款。

g.關於報告:在進行滿足特定條件的權益變動(如個人或組織取得了其實收資本26%及以上股份,收購或控制權轉讓等情形)需要獲得RBI的預先核准。

9支付牌照和監管政策

針對於移動支付領域的准入和監管,印度政府的主要依據是兩大支付牌照:一是預付費支付工具牌照 (Prepaid Payment Instrument),二是支付銀行牌照 (Payments Bank License)。該領域的監管部門為RBI。

a. Prepaid Payment Instrument等: 每人上限存儲額度2萬盧比,可以申請封閉式錢包(只能在發行公司用,不能提錢,比如AmazonWallet),半封閉式錢包(能在多個地方用,不能提錢, 比如MobiKwik)和開放式錢包(可以存錢和提錢,比如Visa,MasterCard,Rupay)的錢包。

b. Payment Bank License:每人可以存儲10萬盧比,擁有借貸和儲蓄賬號,可以發行借記卡,提供在線銀行業務,允許在ATM機上提款,但是不能提供貸款或者發行信用卡。

三、互金市場概覽

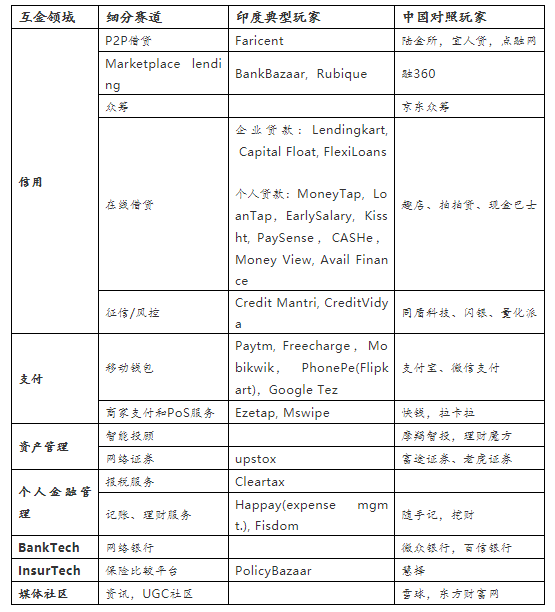

1Fintech 圖譜

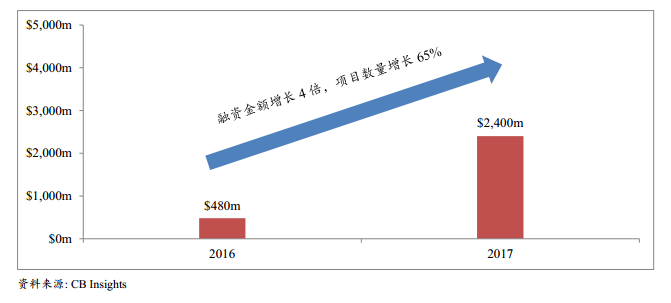

2Fintech融資金額和項目數量變化圖

2017年印度Fintech融資額度從2016年的$480m增長4倍到了$2.4bn.。從案子數量來看,2017年成交的投融資項目數也增長了65%。表明2017年印度的Fintech行業愈加吸引了資本市場的青睞。

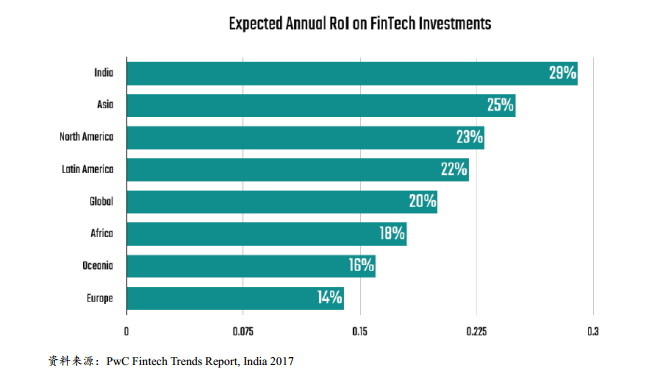

3Fintech投資回報收益

根據PwC發佈的印度2017年互金行業趨勢報告,印度Fintech投資年化收益達到29%,高於世界平均水平20%。

4主要領域玩家和商業模式

支付

· 銀行系:SBI Buddy,ICIC Pockets,Axis Bank Lime

· 運營商系:Vodafone M-Pesa,Idea Money,TATAmRUPEE,Reliance Jio Money

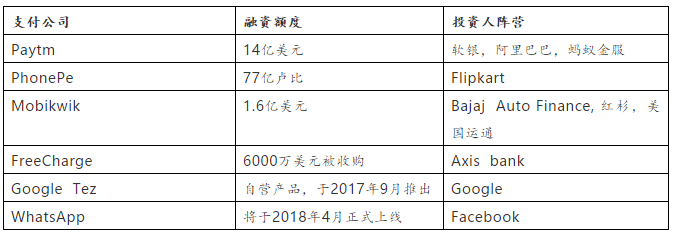

· 設備系:Apple Pay,Sumsang Pay,Google Tez, WhatsApp

· Fintech系:Paytm,PhonePe,FreeCharge,Mobikwik

從傳統的電信運營商,到銀行,再到巨頭玩家Paytm,Flipkart,和Apple Pay,Google Tez,Whatsapp支付等,印度支付領域競爭較為激烈。商業模式上講,各家還處於獲取流量的階段,補貼獲客,需要大量的資本加持,短期內並不會產生盈利公司。從投資角度,階段和規模也偏後期,性價比不高。

2C網絡借貸

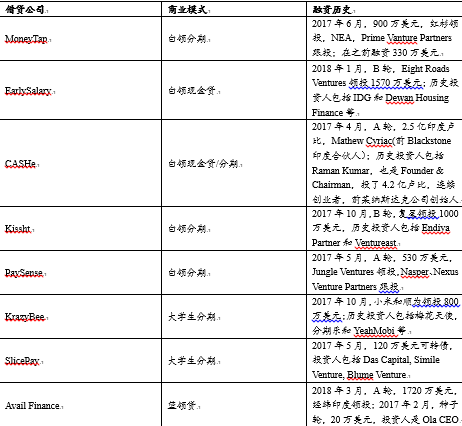

· 大學生分期:KrazyBee,Slicepay

· 白領現金貸/分期:MoneyTap,EarlySalary,CASHe,Kissht,Paysense

2C網絡借貸領域,月利率一般在1%-3%,年化12%-36%,沒有印尼現金貸公司日息1%,年化可達到360%那麼高。原因我們猜測可能跟NBFC-MFI貸款利率上限有關係。

2014年1月前,NBFC-MFI(Micro-Finance Institution)提供貸款利率上限cap為26%年化。2014年2月RBI發佈新法令,將NBFC-MFI利率上限設置為取下述兩者的較小值:

1)借貸成本+Margin,其中Margin的cap不允許超過12%(貸款資產超過10億盧比的大型NBFC為10%,小型NBFC為12%);

2)最大五家商業銀行的平均借貸基準利率的2.75倍

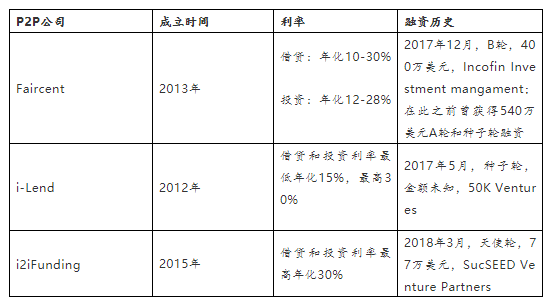

P2P

P2P這兩年在印度並沒有很火,兩方面原因:

1)民間存儲率低,人們沒有更多的錢來進行理財

2)RBI對於P2P的監管政策之前沒有明晰。2017年10月RBI出台政策,清晰的將P2P列為NBFC的一支後,給了該領域較多信心。投資人也開始更大力度的佈局該領域,包括近來的Faircent和i2iFunding的新一輪融資成功。

但是目前來看,印度P2P企業整體融資額度還較小,沒有出現足夠大的玩家。但是印度人羣基數大,C2C的借貸配對模式在成熟市場也驗證過,未來可以作為一個重點方向關注。

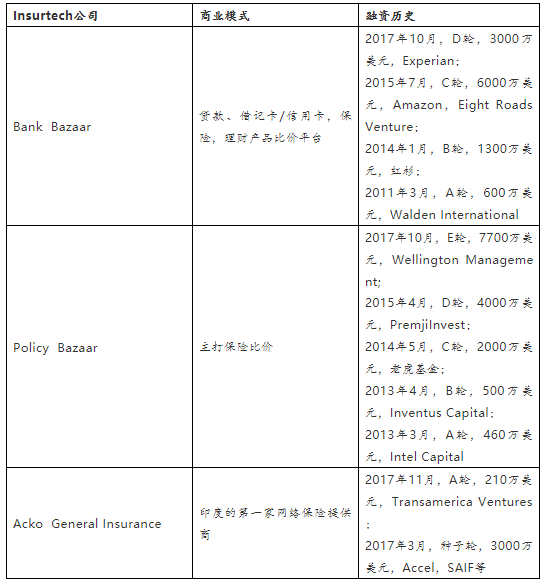

Insurtech

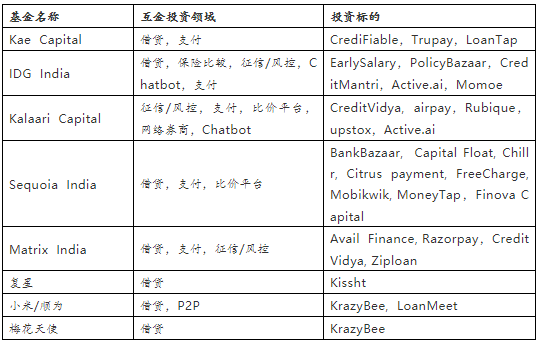

5VC 階段主要的印度和中國投資者

6Fintech未來發展趨勢

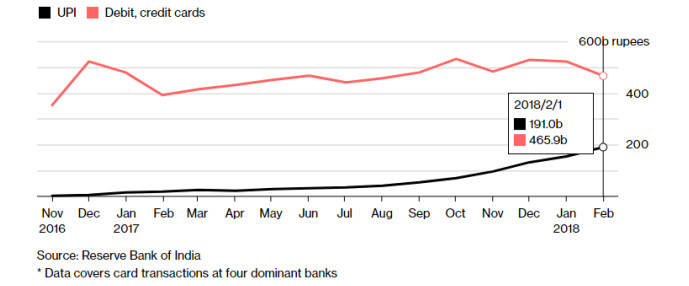

· UPI支付迅速崛起,印度支付領域會呈白熱化競爭

2016年印度推出UPI支付後,由UPI產生的交易量便迅速上升,2018年2月的交易量已經快達到了Visa和 Mastercard的一半。隨着GoogleTez,Whatsapp等巨頭玩家的進場,和Amazon,Paytm,PhonePe,MobiKwik,Freecharge等現有玩家爭奪支付這塊蛋糕,未來支付領域線上和線下的競爭會更加白熱化。

· 另類借貸(Alternative lending)會迎來爆發

傳統銀行享有低利息成本優勢,但是實體店運營成本,監管成本,催收成本等增加了放貸成本。傳統銀行只傾向於給有良好信用記錄的個人和企業放貸,因此包括中小企業SME,學生,New to bank或者Underbanked的消費者,無法從傳統渠道獲取借貸資金。

而Alternative lending通過快速放貸、便捷,小額的方式,覆蓋傳統銀行和NBFC沒法覆蓋的人羣,來勝出。Alternative lending包括消費貸,SME借貸,流動資金借貸,現金貸,Marketplace lending,P2P等。

· 財富管理(智能投顧,在線理財顧問)和網絡證券有潛力爆發

根據德勤報告,印度人們95%都喜歡銀行存款,62%喜歡保險產品,偏好購買基金的只有10%,而購買股票或者債權產品分別只有8%和4%。在線理財顧問,智能投顧和網絡證券(類比國內的老虎證券、富途證券等)長期來看會受到消費者的關注。

· 先以城市為主,未來3-5年切入農村地區

短期內,Fintech公司都會主要針對城市居民,因為印度城市的互聯網滲透率為60%,而農村僅為17%。在未來3-5年中,Fintech公司會逐漸延伸擴展至農村地區。