韓會師:警惕人民幣匯市情緒轉向_風聞

会师话市-资深外汇观察员2018-06-25 11:31

三根陽線改變信仰的橋段又一次在上演。由於美元兑人民幣持續走強,端午節後的一週大有成為人民幣市場情緒轉折點的跡象。

此前,市場對人民幣後市的判斷比較中性,既無大幅升值預期,也無大幅貶值預期,認為人民幣隨着美元指數的波動雙向震盪的預期比較主流。但端午節後的一週,市場預期有較為明顯的偏向貶值的跡象。

主要證據有三:

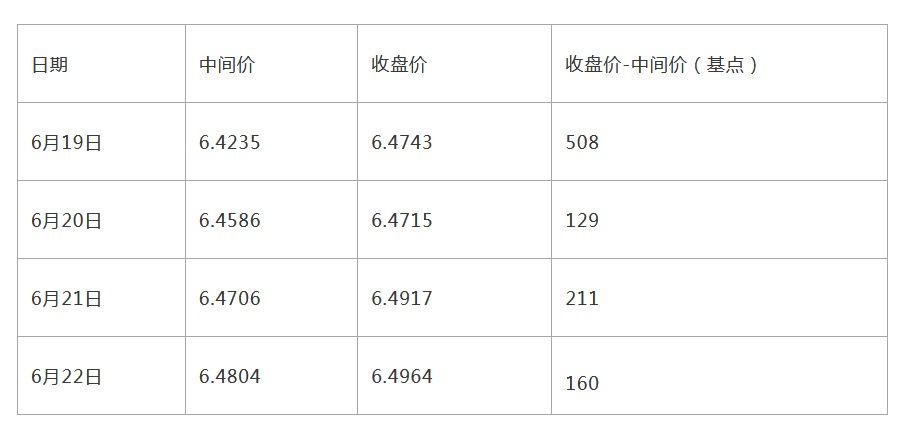

一是即期匯率持續較大幅度在中間價上方出現偏離

如下表所示,端午節後四個交易日,美元兑人民幣即期匯率收盤價明顯強於中間價,最大差距達到508個基點,也就是5分錢左右。筆者此前文章中多次談到,這種行情一般意味着市場對人民幣的後市看法總體偏空,結售匯市場一般偏逆差。如果僅僅是一兩天或者不連續地出現上述情景,我們還需要繼續觀察,但連續四天出現即期匯率在中間價上方大幅偏離的情景,就需要引起警惕了。

二是美元指數上行時人民幣貶值壓力明顯增大

我國目前實行的是“參考一籃子貨幣+參考收盤價”定價機制,在美元指數上行時,美元對人民幣出現升值是十分合理的,但在不同的市場情緒氛圍下,國際市場美元波動對人民幣的影響大有不同。

在人民幣中長期升值預期(或穩定預期)較強的時候,美元指數上揚導致的人民幣貶值壓力會被結售匯市場偏順差的格局抵消一部分,甚至可能被全部抵消。即美元指數攀升時,人民幣對美元的貶值幅度較小,甚至不貶值。這是因為在市場對人民幣中長期預期比較樂觀的時候,美元指數的升值會被投資者(至少部分投資者)看作逢高結匯的好時機。

反之,在人民幣中長期貶值預期較強的時候,結售匯市場容易出現逆差,這在交易層面會打壓人民幣匯率;此時如果美元指數持續升值,交易層面的貶值壓力和定價機制層面施加的貶值壓力交織,人民幣對美元雙邊匯率的貶值幅度會明顯放大。

我們比較一下端午節前後美元對人民幣即期匯率的走勢會非常明顯地看出這一點。

美元指數的這一波持續上行始於4月中旬,從4月17日到6月15日,美元指數升值幅度約為6.0%,同期美元對人民幣雙邊匯率升值約2.2%;但端午節後的四個交易日,美元指數的最大升值幅度僅為0.8%,但美元對人民幣雙邊匯率的升值幅度則達到了1.2%。

很明顯,端午節後,人民幣對美元的貶值已經不能簡單地用美元指數走強進行解釋了,市場情緒調整的因素必須被考慮進來。

第三、美元指數下跌並未導致人民幣反彈,這也是最值得重視的

在市場情緒總體平穩的情況下,如果投資者對人民幣未來的中長期走勢沒有趨勢性判斷,那麼美元兑人民幣雙邊匯率的變化一般會跟隨美元指數的波動而同步變化。美元指數漲,美元對人民幣也漲;美元指數跌,美元對人民幣也跌。

上週的四個交易日,美元指數並非一路攀升,6月21日觸及95.54的高位之後迅速回落,當日收盤跌至94.88。6月22日美元指數繼續震盪下跌,在北京時間下午4點半,即境內銀行間市場日盤收盤時,美元指數已經跌至94.60附近。

但在美元指數明顯回落的情況下,美元對人民幣即期匯率並未出現同步回調。21日美元兑人民幣收報6.4917,較20日上升202個基點,22日收報6.4964,較21日上升了47個基點。

這種“美元指數跌、人民幣對美元不漲”的情景是不是非常熟悉?沒錯,在2015年8月之後直至2017年5月逆週期因子誕生之前,這在人民幣匯市實屬司空見慣,當時貶值預期是絕對佔上風的。

綜合以上三點,我們目前已經可以比較明確地得出結論:端午節後,境內人民幣匯市的總體情緒似乎正在轉向悲觀,一旦這種情緒受到進一步刺激,2015-2016年那種貶值預期和結售匯逆差彼此強化的格局可能會再次迴歸,這需要引起監管當局的高度重視。

筆者在此前的文章中曾明確提到:在市場情緒較為穩定,民眾對人民幣沒有中長期貶值預期的情況下,美元指數即使升值,人民幣對美元的貶值幅度也會比較小,在美元指數到95附近時,美元對人民幣到6.45附近也就差不多了,這個判斷在端午節前也得到了市場走勢的印證。

但端午節後,隨着市場情緒的變化,人民幣對美元的貶值壓力可能大幅增加,即使美元指數短期初頂回落,人民幣依然有繼續走弱的可能。雖然目前僅通過四個交易日的行情,還不能斷定市場預期已經全面轉向人民幣將大幅貶值,但苗頭值得高度關注。

(本文獲授權轉載自“會師話市”)