虧損了二十年的公司,讓老闆成了人類歷史上最富的人_風聞

吉翁舰长-观察者网编辑-《骁话一下》前主笔2018-07-17 18:05

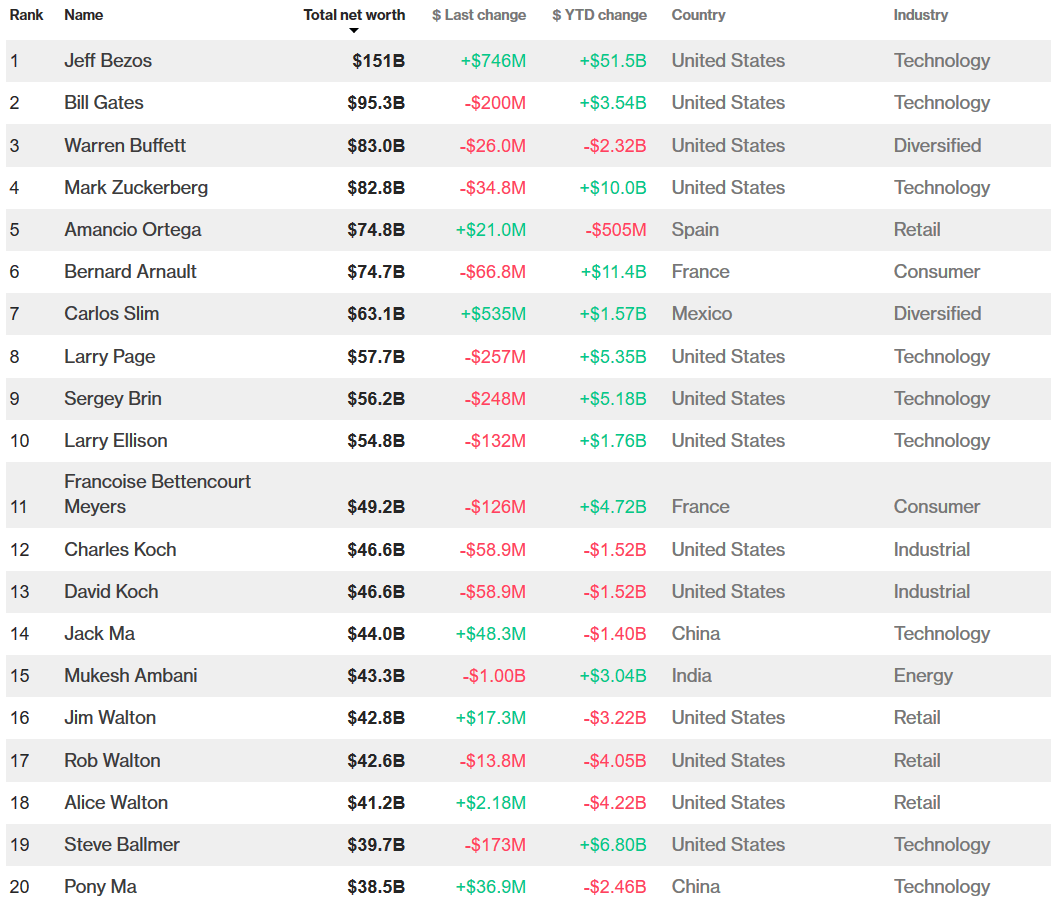

彭博億萬富豪指數(Bloomberg Billionaires Index) 顯示,美國互聯網巨頭亞馬遜創始人兼董事長傑夫·貝索斯的個人財富在今日跨過1500億美元大關,這比現在處於第二名的微軟創始人比爾·蓋茨還要高出550億美元。

我們可以看到馬雲以440億身家位居14位,而馬化騰以385億身居20位

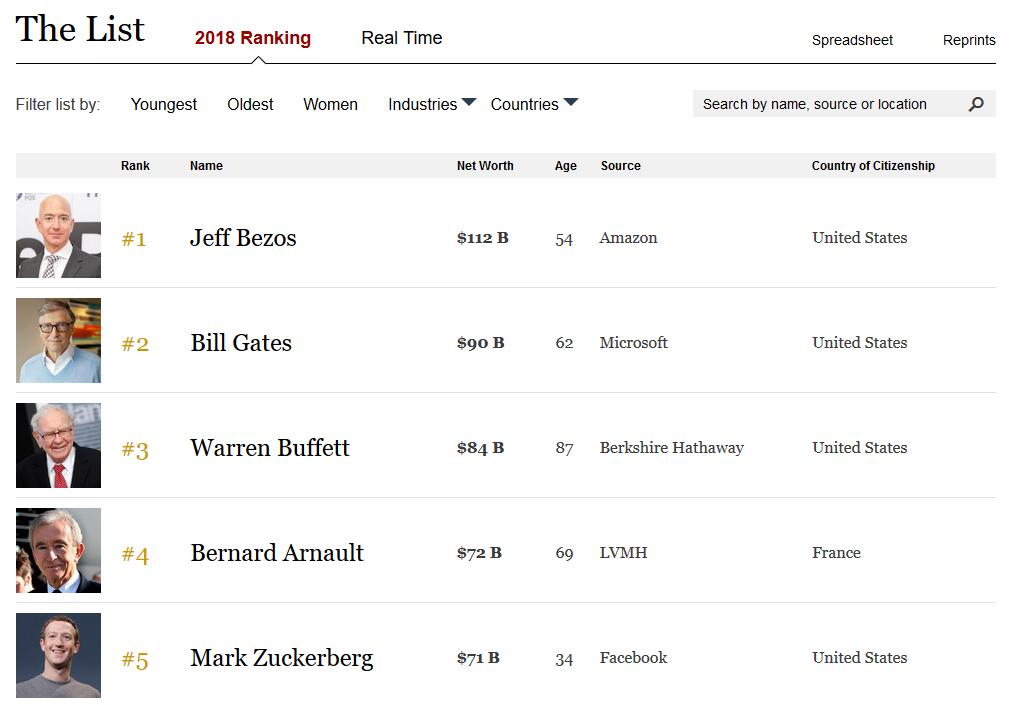

福布斯富豪榜也認可了這一結果,其實人類富豪榜top5一直沒有什麼爭議

在此之前,現代人類富豪史的巔峯桂冠仍然由比爾·蓋茨所保持,他的個人資產在1999年的互聯網泡沫中已經高達1000億美元,如果剔除了通貨膨脹因素,這一數字在今年約為1490億美元,這個數字在今天被貝索斯打破。

過去幾年,蓋茨和貝索斯一直在爭奪世界首富的頭銜,在一年前,隨着亞馬遜股價的逐漸提高,貝索斯成為了世界首富,而在今年1月,貝索斯的個人資產達到了1040億,超過了比爾蓋茨的歷史最高點,成為當代最富有的人。僅僅半年後,貝索斯的財富就膨脹到了人類“有史以來”最富有的人。

雖然和每分鐘損失十億美元還要損失600年的史高治還差的很遠

俗話説,鐵打的蓋茨,流水的首富,如果蓋茨一毛不拔,勝負未可知也。

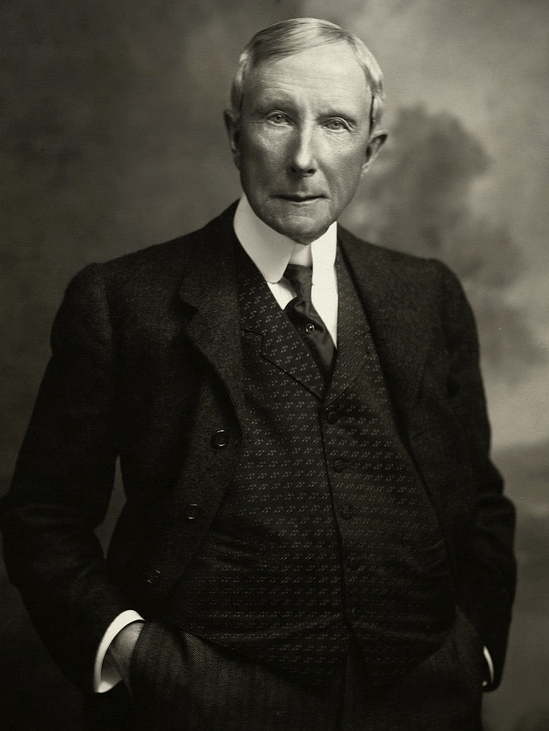

現在,在貝索斯的富豪登頂之路上,只有約翰·洛克菲勒這最後一個障礙,洛克菲勒是美國19世紀第一個億萬富翁,在全盛之時其公司標準石油一度控制了全美國90%的石油市場,直到1911年因為反托拉斯法被強行拆分為34家公司。

洛克菲勒,美利堅的無冕之王

洛克菲勒巔峯時期資產摺合當時美國GDP的2%,如果以今天的標準來看,約合3000億美元。 而貝索斯如果想登頂,按照近年來的資產膨脹速度,恐怕還要再給他一到兩年的時間。

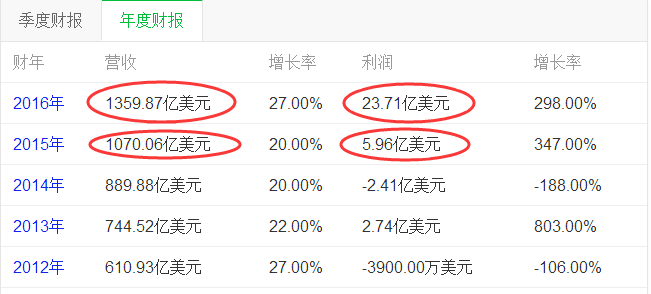

雖然貝索斯的亞馬遜早已是世界上最大的網絡零售網站,可眾所周知的是,亞馬遜在2015年之前已經虧損了二十年,直到近年來才開始盈利,而且淨利潤率極低。

2017 - 第一季度淨利潤為7.24億美元,第二季度淨營收為380億美元,淨利潤為1.97億美元,第三季度淨營收為437億美元;

2018 –第一季度淨利潤為16.29億美元,毛利潤增長了70億美元。

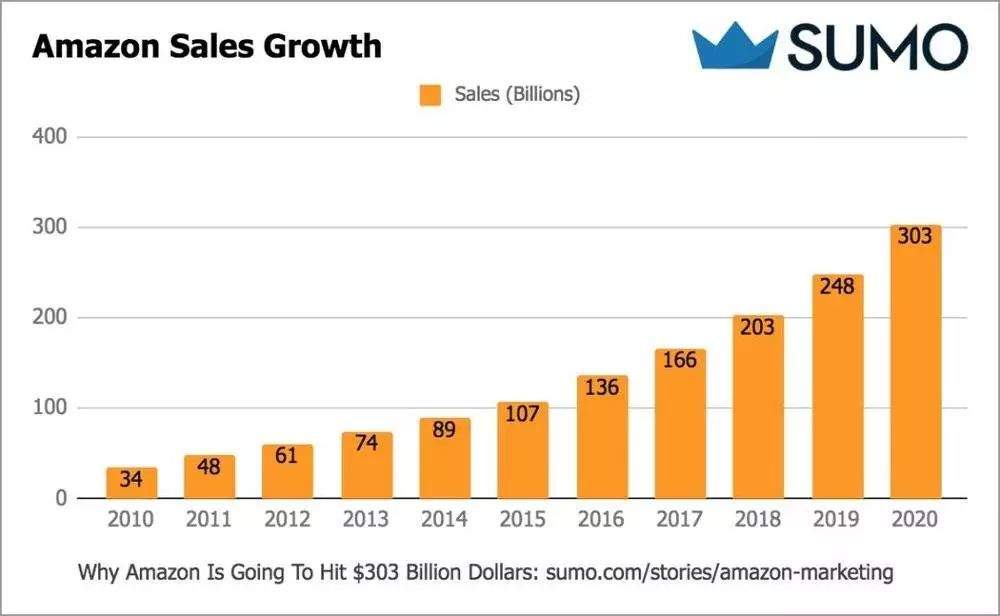

這是一個很有趣的現象,亞馬遜銷售額節節攀升,今年的預計銷售額已經高達2000億美元 ,但是利潤也是直到近年來才轉虧為盈,其中很大程度上還是因為亞馬遜的AWS雲計算業務

AWS*(即雲計算)業務,這是相當有潛力的一塊業務,很多大的公司如Netflix、Quora、Intergram等都在使用,比阿里雲計算,谷歌雲計算都要強。*

這一塊業務的增長也是有目共睹的,2015年、2016年和2017年分別實現淨銷售額為78.8億美元、122.19億美元和174.59億美元,每年的增長率都超過50%

2018年亞馬遜第一季度產品淨銷售額為316.05億美元,遠高於上年同期的237.34億美元

那麼問題就來了,亞馬遜難道不賺錢嗎?如果亞馬遜不賺錢,那節節攀升的股價又該如何解釋呢。做企業不是做慈善,如果不給投資者心理預期。那亞馬遜不可能成為世界上第二大企業,任何人都要遵守經濟規律。

亞馬遜並不是賺不到錢,他只是不在乎財務報表罷了。也可以説,亞馬遜的目的是創造企業的價值,只要企業價值不斷提高,些許財報利潤的損失根本不算什麼。這些損失和企業價值的提升相比,就是九牛一毛

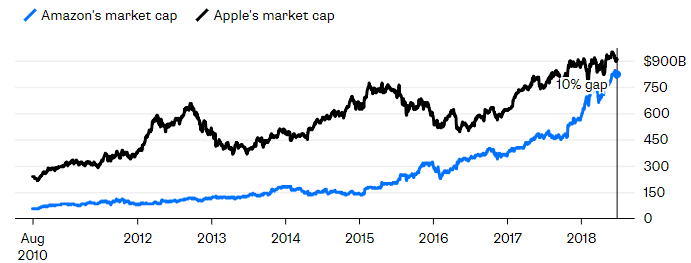

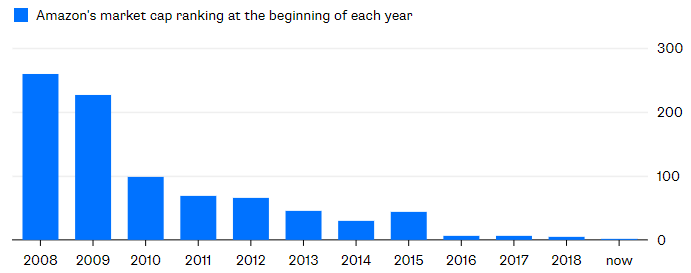

2011年夏季,當蘋果超過埃克森美孚,成為全球市值最高的公司時,亞馬遜剛勉強擠進市值前50,然而,近僅僅七年時間。亞馬遜與蘋果的差距就已經縮小到一步之遙了。

2018**年的今年,蘋果是否還能突破萬億市值,已經開始讓人懷疑

而資本對亞馬遜的預期卻越來越好,現在的我絲毫不懷疑亞馬遜超越蘋果的可能性

更何況,亞馬遜的利潤率低,也只不過是紙面上的低利潤而已。

亞馬遜的低利潤在於他不主動追求利潤,甚至主動虧損。

亞馬遜有着極其強大的經營效率,將賺取到的利潤投入了一個又一個的全新領域,然後主動虧損來打垮對手,從而佔領這個市場。所以最初的二十年裏,亞馬遜毫無盈利可言。

*《貝索斯和亞馬遜網站的崛起》一書作者布蘭特曾指出:**“他已經明確表示其並不專注於季度盈利,這跟所有上市公司的經營理念都不一樣,貝索斯將在很長一段時期保持這種經營方式,將把利潤進行再投資,讓公司繼續發展壯大,並且繼續通過低價格來吸引消費者,貝佐斯的這些戰略舉措都奏效了。”*這就是著名的亞馬遜飛輪理論。

Kindle是個很好的例子,每一台都是成本價銷售,依靠低價格,亞馬遜快速佔領電子書市場。

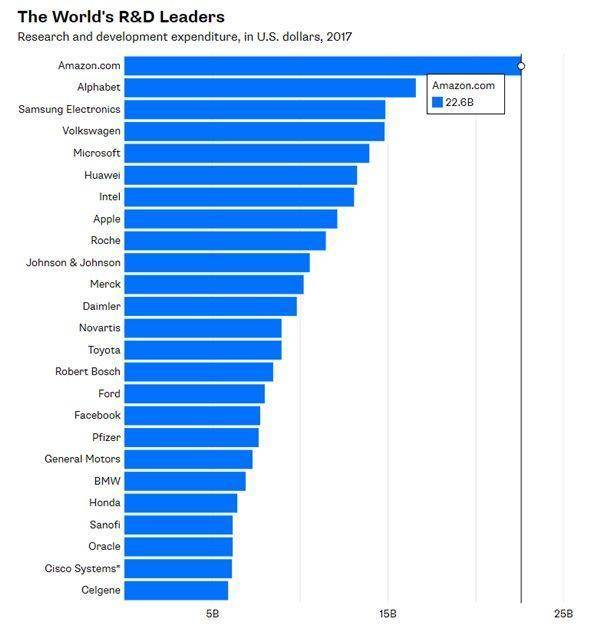

2017年全球企業科研投入,亞馬遜226億美元(1419**億人民幣)雄踞榜首,

超過華為+BAT**的研發總和

華為2017年研發費用 897 億元,阿里 170 億元,百度 101.5 億、騰訊 118 億

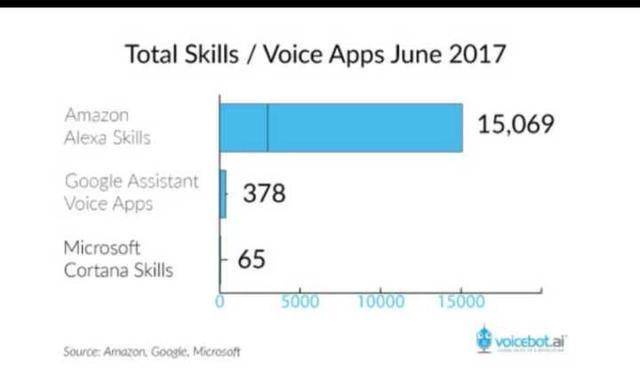

ECHO**智能音箱是亞馬遜近年研發重點,其技能已經完全的碾壓了谷歌和微軟的同類產品。

截至17年9月,ECHO系列已經累計銷售了3000萬台,這也也是賠本銷售模式的典型。

憑藉強大的性能,ECHO**迅速風靡美國全國,著名時事美劇《南方公園》中也有所體現

因為ECHO的善解人意,Cartman每天沉迷於此,茶飯不思。(甚至不需要女朋友)

通過各領域投資,亞馬遜良好的市場預期給了投資者強大的信心來推動股價上升。股權的增值則完全的彌補了投資人的損失。

貝索斯身價的主要組成部分就是亞馬遜的股票,

這一年時間亞馬遜市值翻了一倍,高達8700**億美元

最後就要講一講亞馬遜的資本運作了,如何以經營模式來調整自己的資金流。

這也是為什麼從2015****年開始,亞馬遜的財報開始出現了穩定盈利的原因。

2010年開始,亞馬遜的倉庫每45年就可以清空一次庫存,而顧客購買後支付的錢,經過20天的結算環節就能進入亞馬遜的賬户。

關鍵在於,亞馬遜的供貨商每90天才清一次帳。這就意味着亞馬遜可以把貨賣光,把錢收到,同時拖着錢不給供貨商,用這筆數額巨大的資金來進行自己的投資。因此近年來出現盈利的原因則是經營範圍和利潤逐漸擴大,原有投資開始盈利,而亞馬遜卻還沒找到新的投資點。

這就是我們在最開始看到的亞馬遜現象,利潤有限的亞馬遜,每年可以投入數百億的研發費用,新技術和新投資層出不窮。亞馬遜模式的本質就是用虧損換市場,用研發換未來。