P2P水之深,電視劇都不敢這麼寫啊!_風聞

观察者网用户_210118-2018-07-20 11:49

(文章轉載自微博@差評君)

2015年12月8日,e租寶公司大門的電子屏幕上,投資總額的數據定格在750億4894萬6911元。

那一天,北上廣多地公安局幾乎同時突擊對e租寶調查取證。

一個月後,深圳公安局發出消息,對e租寶涉嫌非法吸收公眾存款案件立案偵查。

一夜之間,90多萬個投資人都成了受害人。

e租寶曾花了3000萬在央視打廣告

2018年7月的每一天,都像是那天的翻版。

“只剩下一天,我的P2P就到期了,可是它還是雷了。”差評君的同事小M苦笑着説道。

小M投資的平台是人人愛家,7月6號爆雷,目前已經被經偵接入,據估計,涉及到的資金有232億之巨。

人人愛家B輪融資時的宣傳,現在看來多麼諷刺

小M因為剛畢業,沒有多少積蓄,將全部身家投進去也就1萬多,雖然報警的派出所離公司只有22公里(都在杭州),但是小M並不打算報警。

“報了警,錢也拿不回來了,尤其像我這種只有1萬多點的,不抱希望了。”

不過,昨天小M還是在差評君的陪同下去了派出所,派出所民警問我們:“離得這麼近,怎麼現在才來,人家新疆的都早就來了。”

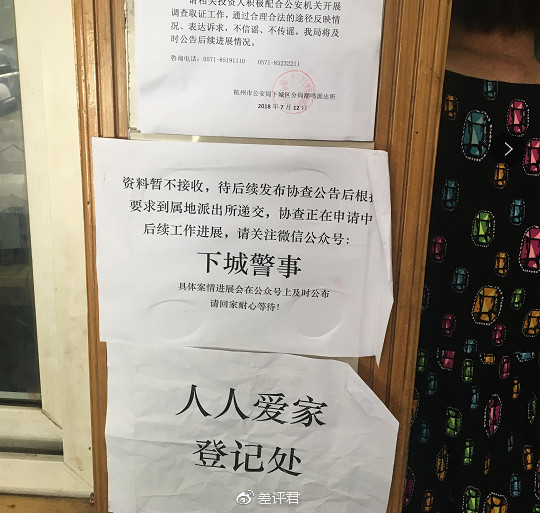

一進派出所就貼着人人愛家登記處

在小M登記時,差評君看到,儘管十天過去了,當天登記的人數仍有三十多個,這裏面投資金額最高的一筆為382萬,大部分金額在10-30萬,他們開始投資的日期集中在2017年以後,小M最慘,她今年4月才開始投資的,基本上是爆雷潮前最後一批上車的人。

差評君忍不住跟小M説教:“P2P的利潤高了很容易出問題的,你看之前的錢寶網,聯璧,他們根本支撐不住這麼高的利潤,沒有新人進來補窟窿,爆雷是早晚的事,你那個利潤是多少?”

“11%”

“…等着警方的進展吧”

“…”

“你的P2P也雷了?我的上星期去報的案”,另外一個同事小D湊上來。

她投得是另外一家平台,一財金融,13號爆雷。

這個小公司只有14.63億的盤子,要背景沒背景,要平台沒平台,要名氣沒名氣,差評君怎麼都想不明白小D怎麼會投了它?!

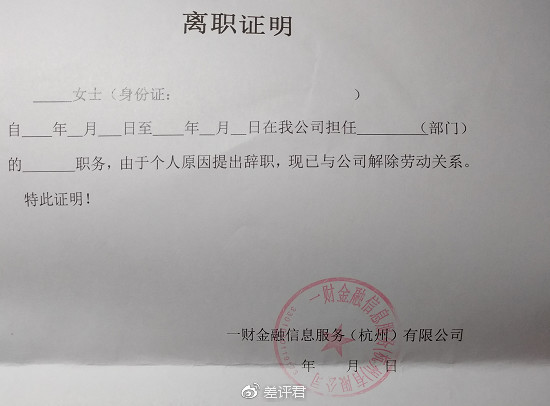

“我有個朋友在裏面工作,比較信任,所以就投了點”,小D很無奈,“朋友跟我説,他們公司前一天還好好的,風平浪靜,轉天快下班的時候給大家一人發了一個離職證明,大家才知道公司倒了,公司員工每個人都投了錢,全都沒了,趕緊報了警。”

公司對員工最後的温柔

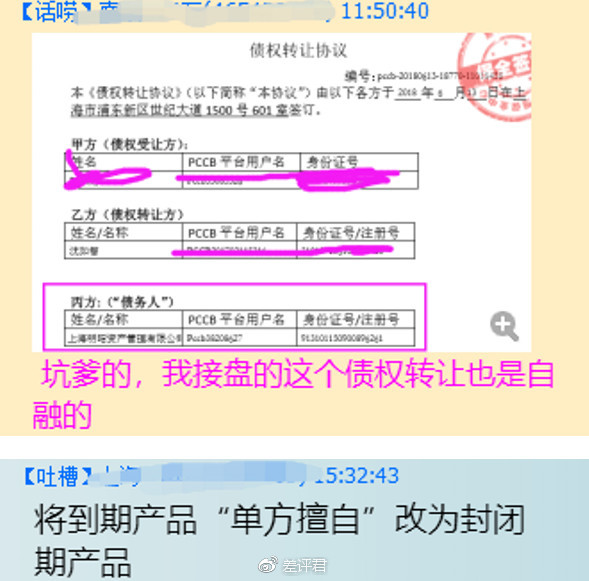

拿證據的時候才發現,App的合同上,借款人的信息全都打了馬賽克,根本不知道錢借給了誰,沒準全是假標,自融。

聽小D説,她去報警的派出所,人進去首先翻一個冊子,冊子上對應各種各樣的P2P公司名稱,全是雷掉的,她投的這個報警人數就算少的。

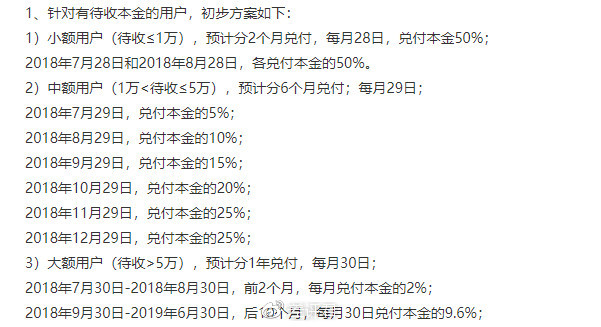

13號,一財金融對外發布公告,由於成交淨流出嚴重,逾期增加,所以進行清盤,並給出了兑付方案。

但是小D説,好多跑路的公司給出的方案都是這個,最後也都跑了,根本沒有兑付。

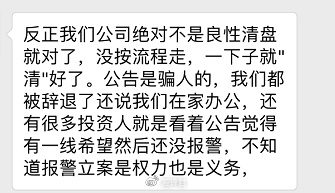

何況她的朋友明確告訴她,公司絕對不是良性清盤,黑幕很多,這個只是為了穩定投資者心情發佈的東西。

小D報完警,無奈繼續觀望,祈禱公司真能退一部分本金出來。可能唯一的好消息是,聽説公司的某位高管每天去警局打卡,已經在監管之下,應該跑不了。

這次雷潮風波中,本來有些閒錢的小老百姓一夜之間被“剃光了頭”,房子本、棺材本、子女教育金,全沒了。

有人刷卡套現投資

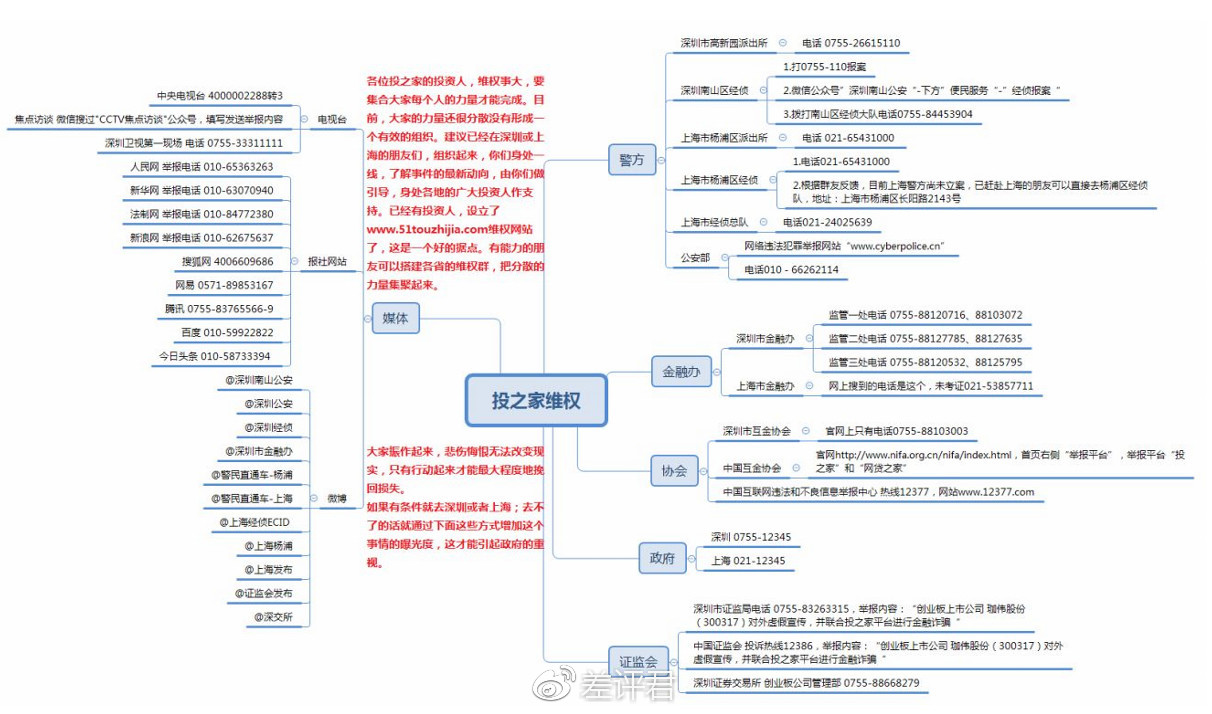

差評君卧底到幾個剛剛發生雷暴的平台QQ羣,投資人從一開始的慌忙無助,情緒崩潰,到慢慢理性,互幫互助,最後或聽天由命,或堅持不懈,箇中委屈有誰知。

投資人的超詳細思維導圖

現實逼得大家一個個變成神探,平台自融、高管轉移資產、提前找人接盤、實際控制人的金融把戲,再隱秘的證據都能給你挖出來。

只是,太晚了。從投資這種無良平台開始,註定血本無歸。

可笑的是,這些投資人已經這麼慘了,仍然有人不放過他們。

小M的2000成員的人人愛家維權羣,入羣費5元,然而羣主什麼也沒做過。

還有羣主發動大家集資請律師,結果羣主集完資,就將所有人禁言,嘲笑大家傻X,並把所有人都T掉。

良心不會痛麼

有的人建立了維權羣后,羣主轉手就把羣賣給發廣告的,全員禁言,所有新進來的人,就會讓你加發廣告的微信。

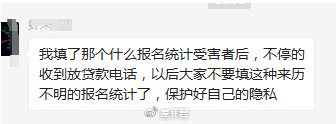

有的成員冒充資料收集人,讓大家填寫資料,結果轉手就把資料賣掉,對人們造成二次傷害。

還有的借款人,咬定平台跑路,就可以不用還平台錢。

他們化身為老賴,能還錢的也不還錢,故意逾期,甚至去投資人QQ羣散佈恐慌信息,讓人們發生擠兑踩踏事件,把平台一步整垮。

還有的平台的高管,趁着P2P人心惶惶,向投資人惡意施壓,強行用5折收購以往合約,否則就威脅清盤,到時候投資人連一半的本金都拿不到……

那些可憐的投資人們,捱了一刀又一刀。

有些人,把火發到P2P上面,認為所有P2P都是騙子。

實際上並不是這樣。

P2P算是近年來新興發展的金融模式,P2P公司作為一種中介,將普通人的錢借給需要借貸的微小企業或個人,從中抽成盈利。

本來是一件共贏的事情,被銀行看不上的微小企業有了資金,投資人盈利,平台賺錢,只要風險可控,好處非常多,連政府都認為P2P是對銀行業務有效的補充,所以一開始國家是鼓勵P2P的。

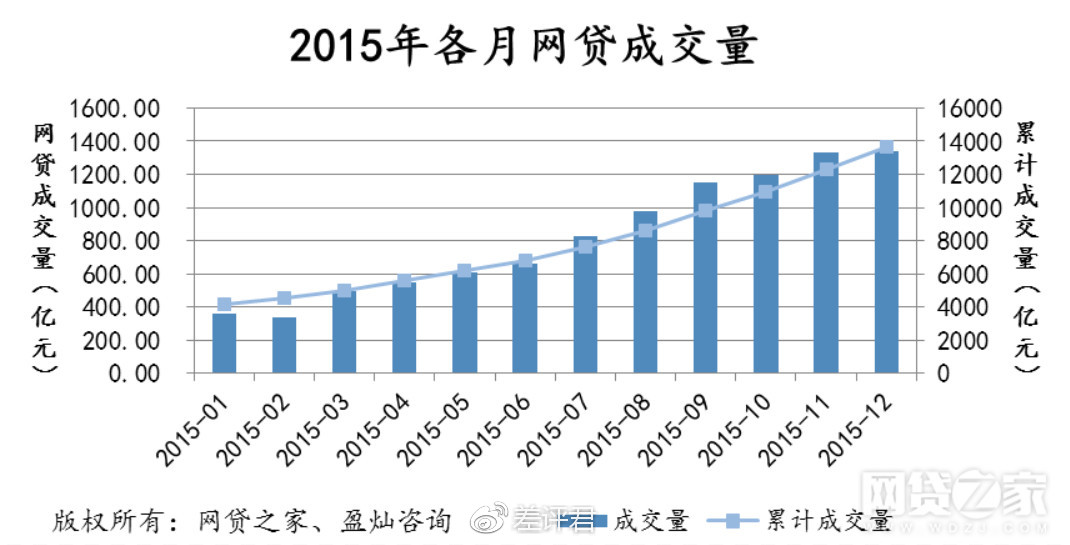

P2P發展到2015年,全國網貸成交額已突破萬億,戰績光芒四射。

但是很多人説,2015年是P2P歷史上黑暗的一年。

那一年,泛亞、e租寶、卓達等公司爆雷,牽扯到的資金超過3000億,全年有上千家平台發生問題,上百萬人本息盡失。

這些有問題的公司都打着互聯網金融的旗號,乘着政策的東風,將廣告説的天花爛墜,其實都是披着P2P的龐氏騙局,和P2P本質千差萬別。

受害人對貪圖暴利的行為後悔不已,金融監管政策姍姍來遲。

人們學聰明瞭,沒有電子合同的不投,利潤高的不投,沒有銀行存管的不投,沒有國資、上市公司做背書的不投……

然而到了2018年,仍然逃不過被雷的命運。

背靠“網貸之家”,被無數投資人信任的“投之家”也雷了,它的業務合規度、銀行存管、信息披露等都做到了行業前列,而且投之家上個月剛剛進行了B輪融資4億元,是個十足的明星平台。

沒有任何徵兆的,投之家就倒了,還有類似的永利寶、牛板金、錢爸爸、愛投資……

7月已經有151家P2P公司跑路或者清盤。

誰也説不清,這個雷潮的導火索到底是什麼,中美貿易戰?金融去槓桿?還是……房子搖號驗資?

無論如何,這次雷暴風波,炸出了金融政策漏洞,炸平了所有不合規的P2P平台。

相信能在這次雷暴風波中倖存的P2P公司,將是這個行業中流砥柱。

只是誰也不知道,能留下來的能有幾個。

圖片來源:1.差評2.網貸之家3.新華網

資料參考:

1.《P2P擠兑潮?不存在的,是偽P2P集體倒掉的時候了》,億歐

2.《遠望獨家|建國以來最大詐騙案件浮出水面》,互金遠望號

3.P2P金融,百度百科

4.《2015年P2P網貸行業報告》,網貸天眼

5.《7月份以來網貸平台爆雷大名單,江蘇本地僅4家上榜》,渾水調研

6.《P2P逾期惡化:“老賴”混入投資人羣製造恐慌》,網貸之