為何減税之後,反而“個税四年翻番”?我果斷算了筆賬_風聞

杨散逸-2018-07-21 16:44

【文/觀察者網專欄作者 楊散逸】

近日,財政部公佈了上半年財政收支情況:

1-6月累計,全國一般公共預算收入104331億元,同比增長10.6%。其中,中央一般公共預算收入49890億元,同比增長13.7%;地方一般公共預算本級收入54441億元,同比增長8%。全國一般公共預算收入中的税收收入91629億元,同比增長14.4%;非税收入12702億元,同比下降10.8%。

1-6月主要收入項目情況如下:

1.國內增值税33600億元,同比增長16.6%。

2.國內消費税6869億元,同比增長17.4%。

3.企業所得税23928億元,同比增長12.8%。

4.個人所得税8127億元,同比增長20.3%。

與此同時,2018年上半年GDP增幅為6.8%,遠遠低於税收14.4%的增長。

特別是對個税,最近的關注度較高。中國農業大學會計系副教授葛長銀在其評論文章《個税四年翻番的速度要止住》中提到:

財政部數據顯示,今年上半年我國個人所得税收入8127億元,比去年同期增長20.3%,按照這個速度,今年全年我國個税收入有望達到14395億元(去年全年為11966億元),大約是2014年全年個税收入7377億元的一倍。這四年裏,全國個税年均增速18%左右。

個税增長快,確有財政部所言“主要是居民工薪收入增長較快”的原因,但官方沒有給出全國工薪收入的增長數據進行對比。如果以北京地區來看,可以發現個税收入增幅遠遠超過工資增幅。

據北京市統計局發佈的信息,北京市計算社保的工資基數2014年為69521元,2018年為101599元,工資年均增長10%左右。北京作為我國經濟最發達的地區之一,工資增速僅為10%,顯然,居民收入增長相對慢,個税收入增長相對快。否則,不會出現這樣的結果。

為什麼明明國家在宣佈減税但是還會出現這種税收大幅度增長的情況?

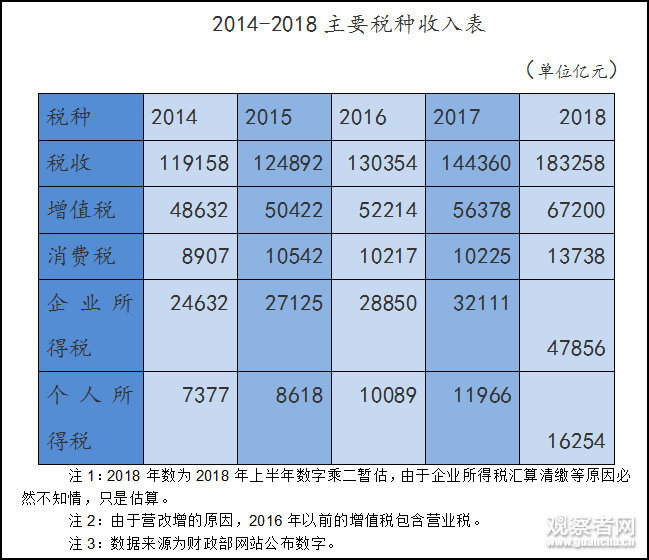

下面我們通過一張表,對2014年至今這5年的數據分析一下:

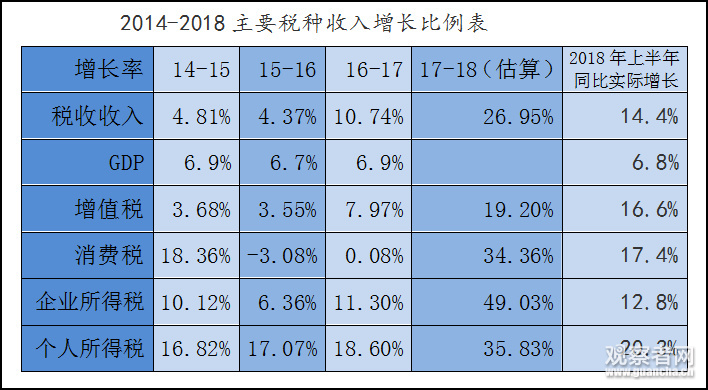

下面我們把這張絕對數的錶轉換為相對數的比例表,更便於我們分析:

通過上表可以看出,前幾年税收收入增長一直低於GDP,2017年的税收增長為10.74%,略高於GDP的6.9%,但是今年上半年税收增長為14.4%,大幅高於GDP的6.8%。

我個人理解,主要是以下三個方面導致了税收的大幅提高:

1. 税務局的徵管水平大幅提高

以增值税為例,近年來税務局通過金三系統、電子底賬系統、海關完税證唯一性標識、納税人實名制認證等手段,打擊增值税發票虛開,導致增值税(包括營業税)的收入增長率已經從前幾年的低於整體水平,轉變為高於整體税收增長。(詳見本人拙作《殺死虛開發票》)

其中最典型的就是消費税。按理説隨着人們對身體健康的重視,煙酒消費增速在逐年降低,同時隨着電動汽車的發展成品油使用量增速也在下降,導致消費税自2015年調高成品油消費税後的幾年是下降或者停滯增長的狀態。

但是,今年上半年消費税增長17.4%,其中一季度同比增長28%。在大趨勢沒有改變的情況下,為什麼消費税會大幅增長呢?

這就是因為税務機關破解了成品油貿易企業變名銷售逃避消費税的逃税手法,對全行業進行專項檢查,導致消費税收入大幅增長。

當然,成品油這種幾乎上下游從開採煉化到運輸銷售全行業都被三桶油國企壟斷的行業,發生這麼大規模的逃税案確實出乎意料,同時也可以看到,即使在管理最嚴格的消費税領域也能發生這種大案,我國的税收徵管還任重而道遠。

流轉税佔據了我國税收的半壁江山,流轉税大幅增長甚至超過税收增幅,必然導致税收的快速增長。與此同時,我國以票控税,發票是企業所得税報銷的憑證,加強對虛開發票的管理,使企業無法輕易獲得虛開發票,必然會導致企業兩套賬難度加大,企業賬面利潤增加,個人以發票報費用套取工資的情況減少,由此,企業所得税和個人所得税都會增加。是這些原因相疊加,最終導致了整體税收的大幅增長。

筆者個人覺得,通過加強徵管打擊偷漏税增加税收收入,為下一步減税打好基礎,把通過偷漏税獲得競爭優勢的不法商家打回原形,對依法納税的納税人應該是個利好。

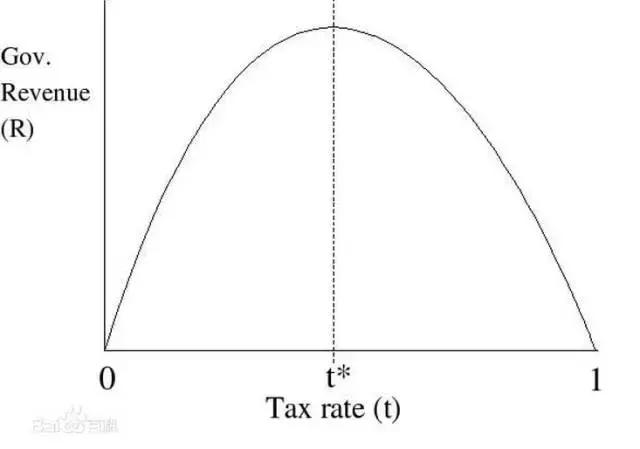

2. 減税本身也會導致税收的增長

下面是拉弗曲線,説的是税收收入與税率之間的關係,税率越低越能促進經濟增長,最後擴大税基,增加財政收入。不過當税率過低,超過固定的限度時,政府收入又會減少。

簡單地説,就是通過減税來減少社會經濟中的税收損失,增強社會整體經濟運行,通過擴大税基,使得即使税率降低,税收收入仍然可以增加。有點像薄利多銷,雖然降價但是銷量上升最終利潤增加。

據預測,美國税改在未來也會導致税收收入增加。歷史上成功的案例之一,是里根降税後使聯邦政府獲得更多税收,從1980年代初的每年5,170億美元,大幅提升至超過1萬億美元。當然,經濟振興是個系統工程,降税只是其中的一部分。

最近,我國通過降低增值税税率、提高小規模企業標準來降低流轉税,通過國地税合併來降低納税成本,實質上降低了納税人的税收負擔。我國的經濟活力較強,通過正面激勵,獲得更大的經濟回報,也是情理之中的事情。

3. 税收的先行效應。

相比GDP而言,税收收入對經濟發展更為敏感。特別是增值税這種不會有大量待彌補待抵扣的税種,經濟發展時,其增速可能大幅快於GDP;經濟萎靡時,也同樣會增速大幅低於GDP。

例如2015年、2016年增值税(含營業税)的增幅只有3.68%、3.55%,但是GDP增幅在6.9%和6.7%;而今年我國增值税增速為16.6%。也許是春江水暖鴨先知,經濟已經在向好的方向發展。

總之,税收收入是實實在在的錢,這個數字不會有任何水分,而GDP是人為的估算。在税法降税、GDP低迷的情況下,税收收入大幅增長,原因可能有很多,但肯定不是税務局加大了合法經營納税人的税負這種無稽之談。