美歐停戰,特朗普用意何在?_風聞

人大重阳-人大重阳官方账号-关注现实、建言国家、服务人民2018-07-30 09:14

中國人民大學經濟學院教授、副院長,中國人民大學國家發展與戰略研究院研究員 王晉斌幫您揭秘貿易戰“十條”

內容提要

【貿易逆差是導火索,貿易戰是手段。美國自己難過一點,其他國家難過更多,美國的相對地位就提高一點;或者美國獲得更多好處,其他國家獲得小些的好處,用"美國優先"策略去實現美國的"再次強大"。特朗普想以此實現其競選承諾,來獲取連任的籌碼。

特朗普無視國內儲蓄投資關係失衡帶來的外部失衡、無視美元體系內生性的外部逆差,以逆差=吃虧的邏輯,本着"有棗沒棗,打一杆子再説"的交易藝術,對造成美國貿易逆差的主要貿易國或區域(包括美國盟友)揮舞着大棒,體現了美國的"強大"和霸凌主義。在美國經濟比較強勁增長、失業率創50年新低、內外部不平衡不嚴重的時期,特朗普此舉顯示了貿易衝突超越了傳統的"逆週期"的貿易政策,姑且不論關税不是調整長期不平衡的有效辦法。上述依據揭示了調整外部不平衡不是特朗普的真實意圖。

特朗普的真實意圖是:以貿易戰為手段,着手改變二戰以後美國領導下通過談判達成的推動全球經濟共同增長的國際貿易和投資規則,以遏制美國在全球相對地位下滑的態勢。因此,2018年美國發起的貿易衝突將具有中長期性和艱鉅性。

當地時間2018年7月25日,美國華盛頓,美國總統特朗普和歐盟委員會主席容克在共同會見記者時宣佈,美國和歐盟就緩和當前緊張的貿易關係達成協議。

美歐之間達成零關税口頭協議表明美國與其盟友之間已經開始着手化解內部矛盾,而美國與中國之間的貿易衝突卻是真正的貿易戰。特朗普的"三無"自由貿易政策會催生各種"門當户對"的自由貿易協定。這種看似公平的貿易協議,對發展中國家來説卻是一種不公平的貿易協定。

中國與其他發展中國家究竟如何應對貿易戰呢?一方面,要加大國內改革推進力度,依靠內部大市場來提高技術、維持較高的增長;另一方面,努力維持多邊體系,深化"一帶一路",結交更多的互利共融的貿易伙伴。中國可以通過有步驟的開放市場,吸引外資企業,豐富國內市場;通過簽訂自貿協議,拓展海外市場;積極尋求與發達經濟體就自己可承受的行業簽訂自貿協議或者通過談判尋求實施自貿協議的"過渡期",來提升技術進步和核心競爭力;同時,防止人民幣過度貶值引發新的衝突。在堅守底線中去尋求消除貿易戰負面影響的機會,實現經濟的可持續增長。】

一、開放條件下儲蓄-投資=經常賬户餘額,而特朗普拋棄了這個經濟學基本分析框架來看待美國經濟的長期外部不平衡。

開放條件下一國儲蓄減去投資等於經常賬户餘額(會計恆等式:S-I=CA)。在資本完全自由流動的條件下,一國的儲蓄和投資之間的關係可能會存在弱化的、甚至不相關的關係,這與封閉條件下的儲蓄等於投資的關係有很大的不同。但更可能的事實上是即使在開放條件下,一國儲蓄與投資之間也存在顯著的高相關性,即存在"FH之謎"(Feldstein and Horioka, 1980)。換言之,現實世界中資本不是完全自由流動的。因此,保持一國儲蓄與投資之間的內部平衡就至關重要。而且當一國儲蓄不足,且無法滿足投資要求時,這會產生內部不平衡。在開放條件下,這種內部不平衡就會演變為外部不平衡,即國內儲蓄不足以抵補國內投資,就需要外部資本流入,經常賬户就表現為逆差。反之,當存在過度儲蓄時(Bernanke, 2005),國內儲蓄大於投資,那麼就會表現出經常賬户順差。

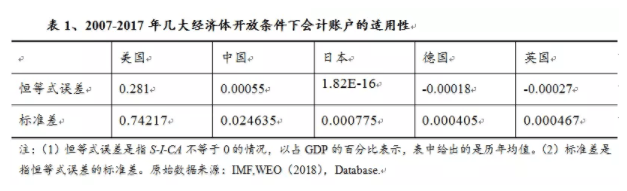

本文用上述開放條件下的會計恆等式在衡量幾大經濟的內外部長期不平衡關係時,實際數據擬合的相當好。表1的數據顯示,在幾大經濟體中,我們發現除美國之外的其他四大經濟體儲蓄減去投資和經常賬户餘額之間的差距很小,基本可以忽略,且波動性也很小。美國經濟中這一恆等式有不大的誤差,2007-2017年的11年間,(S-I-CA)/GDP的年均誤差為0.281個百分點。因此,開放條件下的會計恆等式就提供了一個有用的、分析內外部不平衡的基礎性框架:外部不平衡是內部不平衡的鏡像。

從邏輯上説,如果一國內部和儲蓄投資之間不平衡,必然引發外部不平衡;另一方面,如果存在可以持續的外部不平衡的籌資條件,那麼儲蓄小於投資的內部不平衡也會被強化。內外部不平衡存在清晰明確的聯動機制:恆等式兩邊存在同時縮小(內外平衡)或者同時擴大的趨勢(內外不平衡)。

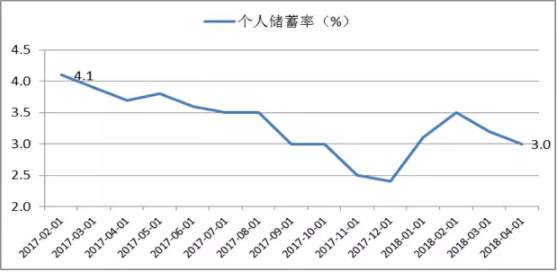

從這一框架來看美國經常賬户不平衡,美國經常賬户不平衡的根本原因在於國內儲蓄和投資之間的不平衡,即儲蓄小於投資導致經常賬户逆差。美國國際貿易委員會辦公室的一位經濟學家都認為美國國內的消費刺激了美國經濟增長的同時,也增加了外部赤字。換言之,增加美國國內儲蓄能夠減少美國經常賬户逆差(Trachtenberg,D.,2012)。但特朗普上台後,美國經濟中個人儲蓄率進一步下降,由2017年2月份的4.1%下降到2018年4月份的3.0%(圖1)。按照IMF(2018)的數據,2017年美國經濟總投資和總儲蓄之間的缺口占GDP的比例為-2.32%,預計2018年這一缺口為-3.01%,儲蓄無法彌補投資的缺口擴大,就意味着面臨更大的經常賬户赤字。

圖1、特朗普就任美國總統以來美國經濟中個人儲蓄率的變化(%)

注:月度數據,經過季節調整的年率;個人儲蓄率=個人儲蓄/可支配收入(%)。數據來源:Federal Reserve Economic Data.

特朗普需要消費和投資刺激美國經濟維持較好的增長和低失業率,同時政府赤字不斷創新高,目前美國政府赤字高達21萬億美元,這就意味着特朗普難以通過增加國內儲蓄來改善外部不平衡。在這樣的背景下,特朗普拋棄了開放條件下的儲蓄、投資和經常賬户關係的基本框架來試圖調整美國長期以來的經常賬户赤字。

二、美國經常賬户逆差是美元國際貨幣體系內生性產物,特朗普無視這一基本事實。

佈雷頓森林體系解體以後,各國貨幣不再維持一個固定比率,黃金與各國貨幣徹底脱鈎,國際儲備貨幣開始多元化,國際收支的調節手段也開始多樣化。

儘管如此,美元至今在國際交易、結算和儲備中佔據近2/3的份額,整個國際貨幣體系依然是美元主導的國際貨幣體系。為了維持美元主導的國際貨幣體系,美國必須輸出美元提供全球流動性。因此,美元國際貨幣體系決定了美國經常賬户的逆差具有很強的內生性。Dooley, Folkerts- Landau, and Garbe (2003, 2004a, 2004b, 2004c)提出了全球不平衡的DFG模型——佈雷頓森林體系II。

其基本含義是:新興發展中外圍國家(主要是亞洲國家)採取幣值低估並盯住美元實施出口導向型的發展戰略以促進增長和就業,並通過吸收FDI來提高資源配置效率,同時使用美元儲備來干預外匯市場維持幣值低估;中心國家(美國)使用外圍國家大量的美元儲備來低成本融資,同時從FDI的高回報率中獲取收益,並享受來自外圍國家價格低廉的消費品。

DFG模型認為這一體系中資金是從發展中國家流向發達國家(即存在Lucas之謎),並符合美國和亞洲(包括中國)的利益。因此,儘管受到金融危機的衝擊,這一體系也將繼續運作(Folkerts-Landau, and Garbe,2009;Dooley, Folkerts- Landau and Garber,2014)。因此**,美國經濟長期的外部不平衡是一個成功的國際貨幣體系良性的、穩定的特徵。**

當然也存在認為目前的外部不平衡是不可持續的觀點,比如外部融資假説論。認為美國無法持續為大規模的經常賬户赤字融資,該體系所暴露出來的美元體系與個體國家金融利益之間存在不一致性,亞洲國家無法長期承受美元貶值帶來的資產損失,該體系即將崩潰(Eichengreen 2004);再比如外圍國家維持該體系的高成本論。主要是外圍國家美元儲備受匯率變動的損失以及為穩定資本流入、流出帶來的匯率體系衝擊(Goldstein and Lardy 2005),等等。這些研究都試圖論證美國外部不平衡融資的不可持續性。這也反映了維持目前國際貨幣體系存在的一些問題,而且告誡了美國不能夠無限制地從事國際借款,來維持自己的外部不平衡。

因此,在美元主導的國際貨幣體系下,美元是提供全球流動性的主要貨幣,**這也為美元體系的運行和美國經濟持續的不平衡增長提供了基礎性條件:美國逆差,美元輸出,提供全球流動性,維持美元國際貨幣體系;順差國用獲取的美元重新流回美國(借錢給美國人),使得美國可以持續保持經常賬户逆差。**換言之,美國國內儲蓄小於投資的增長模式得以持續的關鍵是美元貨幣體系帶來的國際借貸的可信性和便利性,但特朗普政府無視這種美元體系內生的外部不平衡性及其帶來的鑄幣税等巨大的好處,反而以不平衡為藉口,主動挑起貿易衝突。

三、逆差等同於"吃虧",特朗普這種思維方式錯得離譜。

貿易逆差等同於"吃虧"成為特朗普對美國經濟外部不平衡的理解。長期來看,一個國家是否有逆差根本上是國內儲蓄無法抵補投資所致,或者説是國內過度消費所致,而不是"吃虧"所致。在特朗普一系列的言論中,他把美國經濟對外逆差稱為順差國佔了美國的便宜。事實上,當一個國家是逆差時,如果其貨幣不是國際貨幣,它就需要借入國際貨幣來彌補經常賬户的逆差:出口小於進口,該國消費世界其他國家的商品多於自己帶給世界其他國家的商品。由於本國貨幣不是國際貨幣,那麼借入的國際貨幣始終要靠為其他國家提供商品或者勞務換取的外匯來支付,這就導致了借錢的硬約束。但如果一個國家的貨幣是國際貨幣,就具備自己發行貨幣來支付經常賬户逆差的能力。美國恰恰是當今世界具備這種通過印鈔來購買世界其他國家商品和勞務的最強大的國家,那麼美國經濟面臨的這種經常賬户逆差"吃虧"在哪裏?

特朗普認為,美國之所以存在大量的貿易逆差,是因為其他國家採取了對美國產品的"不公平"的措施,因此,美國"吃虧"了。比如特朗普認為2017年歐盟對美國的貿易順差是1500億美元,歐盟就佔了美國便宜,説歐盟的非關税壁壘比美國要嚴重很多;在指責加拿大時特朗普就説,加拿大對美國的奶製品徵收270%的關税;在指責中國時説中國是"非市場經濟",政府通過對產業的大量補貼進行着不公平的競爭導致了美國對中國大量的貿易逆差。事實上,中國約60%的出口是外國在華的公司來完成的,其中包括很多美國的公司。這些全球性企業通常並不享受有中國政府的補貼,其餘出口也大多來自中國的中小型私人企業,也不會有補貼之説。不可否認,在WTO框架下,確實存在差別關税率和其他差異化的貿易措施,這些都是考慮到國家發展階段的差異,通過談判達成協議來實施的,很多也是美國主導的。同時,也有明確的訴訟機制,總體運轉良好。因此,不能簡單粗暴地就把逆差就等同於"吃虧"來看待外部不平衡問題。

四、近幾年美國經濟內外部不平衡在改善,特朗普當前強調外部不平衡,意在讓其他順差國承擔調整的成本。

對比幾大經濟體的內外部不平衡,可以發現最近幾年美國經濟內外部不平衡是逐步改善的。表2給出了幾大經濟體國民儲蓄和投資2005-2007年三年均值和2015-2017年三年均值的變化趨勢。可以看到美國經濟中的儲蓄佔GDP的比例上升了0.19個百分點,而投資下降了3.01個百分點,內部平衡改善,外部平衡也有明顯的改善。中國經濟中的儲蓄下降了2.54個百分點,且投資上升了3.49個百分點,內部平衡改善,且經常賬户改善的幅度非常大。日本和英國都是儲蓄和投資"雙降",且儲蓄下降的幅度大於投資下降的幅度,但由於日本一直是順差,因此內部平衡的改善也帶來了外部平衡一些(盈餘下降);而英國一直是逆差,因此,內外部不平衡則是加重的。而德國則由於儲蓄上升的幅度小於投資下降的幅度,內部不平衡加深,外部盈餘也會進一步上升。

**從平衡增長的角度來看,美、中、日內外部平衡都是改善的。**但從增長速度的角度看,這種改善各國看法不同,或認為也有"不合意"之處。比如與2005-07年相比,2015-17年美國的投資/GDP是下滑的,儲蓄/GDP是略有上升的,因此其內部平衡的改善是靠內部總需求的下降來實現的。中國經濟中的投資一直存在過高和過剩產能的問題,反而是通過投資上升來改善內部不平衡的,而中國在尋求高質量增長,投資佔比本應該下降。日本經濟本應通過投資上升來改變疲弱的經濟增長,但投資是下降的,只不過儲蓄下降更快,導致內外部平衡都改善了。德國一直是順差,內部投資的下滑和儲蓄的上升進一步加重了內外部不平衡。英國的則是儲蓄下降更多,進一步惡化了內部不平衡。

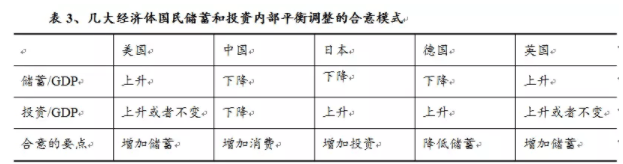

按照開放條件下的恆等式,在維持增長的條件下,表3給出了幾大經濟體內部平衡的合意模式及其要點。對比表2和表3可以看出美國和中國的實際調整情況和合意模式的調整要點方向上是吻合的,只是程度存在差異。日本由於長期經濟增長預期不樂觀,增加投資是很困難的;而德國由於其在歐元區內部強大的競爭力,德國外部的盈餘與歐元區的政治經濟安排緊密關聯(Kanthak, L., 2013 ),德國依靠歐元區累積的外部盈餘最終必然轉化為高儲蓄。因此,降低儲蓄對於德國來説並非易事。而英國由於高福利帶來的財政壓力以及其在歐洲的競爭力明顯比德國弱,要增加儲蓄也是困難的,這也是英國要"脱歐"的原因之一。

為什麼特朗普不選擇表3給出的合意模式?原因是進入2018年美國經濟強勁的增長主要是靠消費和投資拉動的。表3的合意模式恰恰是特朗普最不願意採用的模式:投資和消費下滑會阻礙美國經濟的強勁增長,失去自己的選票。而且從未來來看,美國儲蓄難以增加,政府赤字上升,投資上升,外部不平衡勢必進一步擴大,流動性跨境配置進一步不平衡會帶來新的金融風險。因此,特朗普在選擇了直接和外部順差國調整赤字的辦法,而不會減弱國內經濟增長的動力。這一調整辦法與1985年的"廣場協議"極為類似:美國不改變國內任何政策而希望達到外部逐步平衡,讓其他順差國承擔調整的成本。

五、特朗普選擇了美國經濟強勁增長的階段來調整外部不平衡,收入法和吸收法都不會用來調整外部不平衡。

美元貶值無疑會帶來美國經常賬户改善,儘管美元貶值對美國經常賬户改善有2年的滯後期,(傑夫萊·A·富蘭克爾等,1994)。但問題是在目前美國失業率創下50年最低,經濟增長年率達到3%以上,美聯儲處於加息通道以及歐洲經濟相對疲軟的背景下,美元指數沒有持續走弱的基礎,儘管特朗普一直抱怨美元從2018年3月以來的升值,並對美聯儲的政策表達了不滿,並在7月21日發推特指責中國正在"操縱"一種"像石頭一樣下跌"的貨幣,但美國財政部長姆努欽(Steven Mnuchin)隨後安撫市場,稱不會有"貨幣戰"。

特朗普採取的抱怨策略和20世紀80年代中期類似,但情景相反,有過之而無不及。1986年的7國峯會上美國財長貝克反覆引證新聞界的説法:正在進行的談判使美元價值下降。早先的美國財長也曾強烈提出一個方針:“我們寧願你們擴張你們的經濟,因此,從我們這兒進口的更多,這是一個與所有的夥伴國經濟增長相一致的、減少美國赤字的方法。但是假如你們不願意那麼做,那麼,我擔心我們被迫讓美元更大幅度的貶值,在那樣的情況下你們對我們的出口將下降”。其他國家,比如中國,願意增加進口已經無法滿足特朗普調整外部不平衡的"假慾望"。在美元沒有持續貶值的基礎上,貶值美元改善美國經常賬户已經失去了現實條件,而且強勢美元有助於維持美元國際貨幣體系。

此外,一國要降低貿易逆差也可以通過產出的下降或者説國內收入的下降來降低進口,從而降低外部赤字。典型的例子是1994年墨西哥債務危機、1997-1998年東南亞金融危機、2001年的阿根廷金融危機和2008年美國的次貸危機。收入法調整外部赤字意味着失去增長和就業,特朗普就會失去選票。而且吸收法大多是被動調整的方法,幾乎不會被任何國家主動採用來調整外部不平衡。

六、特朗普認為只要是給美國造成逆差的大順差國,都要調整雙邊的外部不平衡。

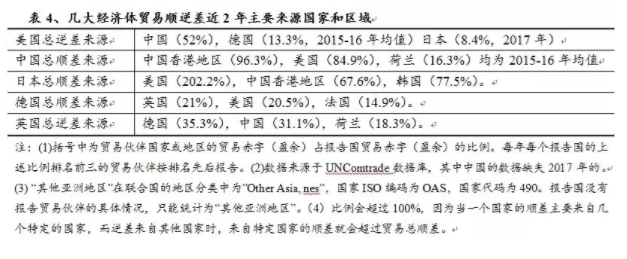

基於聯合國的Comtrade數據庫提供的雙邊數據,本文計算了雙邊貿易順差或者逆差來源佔其總貿易順差或者總逆差前3名的國家和區域,發現在過去十多年中,一國貿易順逆差最主要的來源國家或者區域是相當穩定的,這也説明了過去十幾年全球分工格局的穩定性。2007-2017年11年間,美國貿易總逆差來源前三大國家中,中國11年都位居榜首,年均佔比46.5%,這就是説過去11年美國貿易總逆差中有接近一半來自中國;11年日本8年進入前3名,年均佔比8.5%;11年墨西哥6年進入前3名,年均佔比8.1%;11年德國7年進入前3名,年均佔比12.1%。這就是我們看到特朗普發起貿易衝突的對象:中國、以德國為首的歐元區、日本,甚至包括墨西哥,這些國家或地區是美國貿易逆差的主要來源地。

表4給出了最近2年(2016-17)年全球幾大經濟體貿易順逆差的主要來源國家和區域,可以看出幾大經濟體之間的貿易順逆差存在明顯的對稱性或者説是彼此存在明確的交集。主要存在以下2組主要關係。

第一組關係:中美之間順逆差存在一定的對稱關係,中國貢獻了美國逆差總額的52%,美國貢獻了中國順差總額的約85%,説明中國的貿易順差主要來自美國。德國貢獻了美國貿易逆差總額的約13%,美國貢獻了德國貿易總順差的約21%。日本貢獻了美國貿易總逆差的約8%,美國貢獻了日本貿易順差總額的約202%,這説明日本的貿易順差很依賴美國的貢獻。

第二組關係:從英德關係來看,英國為德國貢獻了德國貿易順差總額的21%,法國貢獻了約15%,因此,德國的貿易順差的1/3強來自歐元區;而英國的逆差總額的35%來自德國,18%來自荷蘭,英國的貿易逆差的一半以上來自歐元區。當然,中國也貢獻了英國貿易逆差的約31%。

表4也揭示了美國和其他大國之間貿易順逆差不對等的相互依賴關係:其他國家更加依賴美國市場,這也是特朗普敢於全面出擊的一個重要原因。另一方面,由於傳統的地緣政治關係,美國主導的北約和美日安保協定,使得特朗普認為歐洲和日本在政治和安全上必須依靠美國;中國成為世界第二大經濟體,但仍屬於發展中國家,對美國市場高度依賴(2017年出口到美國的產品佔國內GDP的4%,佔總出口的約20%)。特朗普認為歐洲、日本和中國都會做出重大讓步。因此,特朗普的貿易衝突的"大棒"就開始橫掃所有對美國造成貿易逆差的主要國家或區域。

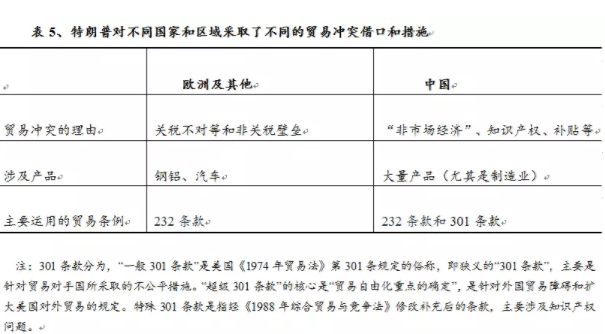

七、特朗普對造成美國逆差的不同國家和區域採取不同藉口和做法,對歐盟等是貿易摩擦,對中國是貿易戰。

表5給出了特朗普發起貿易戰的兩大貿易順差對象,中國和歐洲及其他國家。貿易逆差是特朗普發起貿易戰的導火索,但貿易衝突的理由不同。對歐洲及其他經濟體,特朗普認為是關税和非關税壁壘問題;而對於中國,特朗普認為中國經濟是"非市場經濟",不重視知識產權保護,使用補貼的產業政策帶來了不公平競爭。從涉及的產品看,對歐盟(包括加拿大、墨西哥、俄羅斯、印度)主要是鋼鋁、甚至汽車,領域限定;對中國則涉及大量的產品,領域不限定。從運用的法律條款來説,對歐盟及其他國家主要使用的是1962年貿易擴展法232條款;而對中國還針對性地使用301條款。

來源:表2-表5均為作者繪製。

因此,從貿易衝突的理由來看,美國和歐盟等國目前的貿易衝突來看,就是貿易摩擦。歐盟作為全球最大的經濟體,歐元作為世界第二大貨幣,貿易摩擦如能夠削弱歐盟,這也是特朗普願意看到的,這也體現出過去美國多次打壓歐盟的一貫性。2018年7月26日美國和歐盟初步達成非汽車類產品零關税貿易框架,足夠説明了美歐之間只是貿易摩擦。

但對於中國,貿易衝突更注重的是對中國整個經濟制度的影響,更方便美國資本和產業的進入,美中貿易衝突的實質是產業利潤和產業技術制高點的爭奪,是實實在在的貿易戰。美國的意圖就是其戰略性產業的標準、核心技術和市場必須由美國來掌控。十幾年前,中美在全球價值鏈上都處於合作分工關係,中國處於價值鏈的下端,美國處在價值鏈的上游;現在中國致力於全球產業鏈上行,在價值鏈的上端取得了很大的進步,同時保持了製造業強大的生產能力;而特朗普上台後又反覆強調美國調製造業的就業崗位,傳統的中美經濟互補合作關係的基礎被削弱,中美在製造業上下兩端都體現出競爭關係,明確把中國定義為戰略競爭對手,這與20世紀80年代日本產業升級時與美國的貿易衝突關係有些類似,是真實的貿易戰。

八、特朗普希望通過貿易戰和減税的組合策略達到美國既要技術領先,又要市場份額的雙重目的。

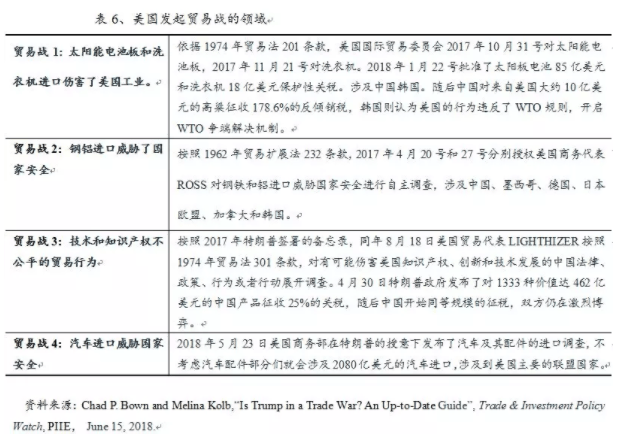

表6給出了自2017年到今年5月美國發起貿易戰的幾個重大事件。從特朗普發起貿易戰的產品範圍來看,主要側重於製造業和技術,而這恰恰是中國和其他製造業先進國家最重要的行業(比如中國、德國、日本等)。特朗普希望通過減税和貿易戰的組合策略帶來"一石雙鳥"的效果:一方面引導製造業迴流,通過技術鏈和產業鏈重構調整美國經濟的外部不平衡;另一方面打壓其他相關經濟體。

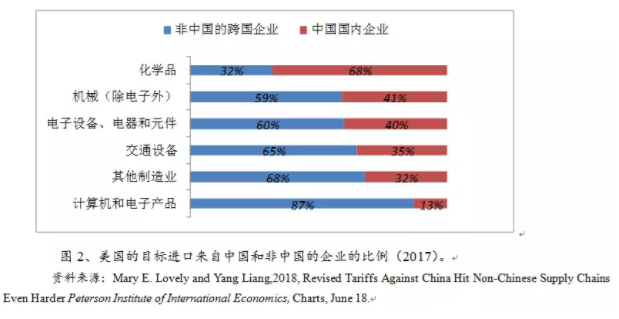

Lovely,M.E. and Yang Liang(2018)最近的一項研究表明,301關税條款實際上是用20世紀的貿易壁壘應對21世紀包含知識(knowledge- embodying)的貿易鏈,會打擊跨國技術供應鏈,也會損害美國技術的競爭力,而且最近修正後的關税對非中國企業的全球供應鏈打擊更大。圖3給出的美國目標進口來自中國國內企業和非中國跨國企業的重要的技術產品份額表明,301關税條款將對全球技術鏈的重構產生重大影響,而不論這些企業是否是非中國的跨國企業。在美國大幅度減税的刺激下,特朗普對全球技術鏈的打擊是是希望這些製造業儘可能多的流回美國。

九、特朗普必將破環現有的全球貿易投資秩序,現有的WTO或將成為"舊版WTO"。

特朗普以貿易逆差為理由,認為現行的國際貿易規則對美國不公平。作為二戰後國際貿易規則最重要的創立者,今天的美國行為為什麼會出現這麼大的反差?核心原因是特朗普認為美國必須走務實主義的路線,改變美國承擔維持過去國際格局所要求的種種義務和成本,扭轉世界多極化帶來的美國相對地位的下降,讓美國"再次強大"。

儘管世界的多極化取得了明顯的發展,但經濟總量、技術水平、軍事實力和美元國際貨幣體系表明美國仍然是世界最強大的國家。美國文化是一個鼓勵競爭的文化,不過今天的美國要求其他國家和他在同一水平上競爭,而不顧不同國家之間政治差異和經濟差異,不顧發達國家和發展中國家之間的差異。發展中國家今天從事經濟發展的道路很多也是美國在早期發展時期採取的政策,政府鼓勵某些產業的發展戰略(比如20世紀40年代美國的醫藥業)。而且最近為打貿易戰,特朗普準備120億美元補貼美國農業,留住選票,呈現出打持久戰的準備。今天特朗普領導下美國早就度過了產業發展需要政府支持的階段(儘管仍然存在大量政府採購支持計劃),已經成為世界技術最發達的、最重要的經濟體,而中國、墨西哥等依然是發展中國家,放在一個貿易平台上如何競爭?

2018年7月23日G20財長會議上,美國財兜售特朗普的"無關税、無非關税壁壘、無補貼"的"三無"自由貿易政策,歐盟和日本這樣發達的國家都不能全盤接受,何況是發展中國家。如果讓發展中國家與美國去簽訂"三無"自由貿易協定就等同於讓一個未成年人與一個身強力壯的成年大漢去徒手搏擊,其結果是確定的。因此,沒有一個發展中國家會與美國達成全面的"三無"自由貿易的協議,因為拋棄不同國家經濟歷史發展階段差異的自由貿易本身就是不公平的貿易。

結果就是我們最近看到的,美國發起的貿易戰剛剛催生了"門當户對"的世界最大自貿協定。7月17日歐盟與日本簽訂了自貿協議,協議自2019年正式生效,歐盟將取消99%從日本進口商品的税率,日本將取消94%從歐盟進口商品的税率,未來幾年也涵蓋99%的進口商品。華盛頓時間7月25日,美歐就簽署一項與日歐自由貿易協定相似的零關税、零貿易壁壘、零政府補貼的自由貿易協定達成共識,雙方發表聯合聲明並計劃簽署正式的協議予以確認。未來還會有更多的產品類的或者總體的自由貿易協議出現,區域化協定對全球化協議的部分替代會越演越烈,現有的WTO或將成為"舊版WTO"。

十、特朗普發起的貿易衝突的手法是美國政府過去慣用的手法,但實施強度要大得多,以彰顯他所謂高超的"交易藝術"。

1979年傅高義寫下了《日本第一》,1989年盛田昭夫和石原慎太郎寫下了《日本可以説不》,這兩本書是那個時期日本經濟騰飛時期的應景之作。這一時期也是美國對日本發起匯率與貿易衝突最密集的時期。1985年產生了"廣場協議",1988年美國通過《綜合貿易與競爭法》,拋出"超級301"條款,使日本所有出口商品都處於美國貿易制裁風險之中。1992年泰森(Laura Tyson)的《誰在敲打誰?高技術產業的貿易衝突》列舉日本在半導體、大型計算機、航空等高科技產業領域如何蠶食美國市場,並認為當時的關貿總協定(GATT)體制不足以保護美國利益,美國應該對日本進行"戰略性貿易管理"。2011年現任白宮貿易顧問納瓦羅(Peter Navarro)和他人共同出版了《死於中國之手:美國是如何失去其製造業基礎的》一書,從貨幣操縱、不公平貿易政策以及致人死命的商品三個角度説明中國對美國的威脅。這是事件不是孤立的,是美國政府經濟上遏制競爭對手慣用的手法和策略:先把自己説成受害的角色,主導輿論,然後以討回公正為由,發起有利於自己的貿易衝突,得到好處。

與前幾任美國總統的差異是:特朗普不會考慮國際分工的差異,他是什麼都要:要製造業、要技術、要美元體系。這就決定了他對競爭對手的貿易政策難以考慮國家發展階段之差異,傾向於採用最適合美國利益的"二元"方式來處理貿易衝突:要麼關税,要麼"三無"的自由貿易"叢林法則"。而且特朗普有意識把貿易衝突擴大化到貨幣領域,近期特朗普説歐盟和中國通過"操縱匯率"獲取不公平競爭。應該説,中美貿易關係是中美關係的"壓艙石"已經開始被動搖。

從美國財政部的"匯率操縱"定義來看,中國並不滿足美國"匯率操縱"的完整定義,也不滿足IMF的"匯率操縱"判斷標準。特朗普這是在尋找新的"受害"藉口,來增加自己的談判籌碼。從這種"交易藝術"中,特朗普確實獲得了某些成功。在歐日達成自貿協議達成一週多一點的時間,7月25日美歐達成自貿協議意願,儘管歐盟內部存在明顯的分歧,但歐盟與美國正式簽署經過討價還價後的產品類自貿協議是大概率事件。歐日、美歐自貿協議一旦簽訂實施,世界貿易投資格局就被分割成兩個階層:佔全球GDP一半以上的最發達經濟體是一個自貿區;其他國家是另外一個貿易圈,WTO實質性地被分解了。其他國家對這個世界上最大的自貿區則面臨"兩難"選擇:要麼承受高門檻的進入成本;要麼就承受"不公平"的競爭環境。

未來的一點推測和思考

現有的世界貿易投資、投資秩序存在朝着美國獲益更多,其他國家也獲益的方式演變的風險。2017年19日凌晨,特朗普政府在其首份國家安全戰略報告中,將中國定位為美國"戰略上的競爭對手"。考慮到美歐、美日的盟友關係,已經簽訂的歐日自貿協議和正在推進的美歐自貿協議,意味着未來的"新版WTO"將強化美、歐、日等發達國家的利益尋求。世界貿易和投資秩序將會迎來大變化,這種變化對發展中國家,尤其是發展中的大國(主要是中國,甚至包括印度)不利。世界經濟面臨被深度割裂成發達國家和發展中國家兩個"世界"的風險,過去幾十年縮小"南北"差距的步伐存在放緩的風險。

要降低被迫打貿易戰帶來的煩惱和負面影響,最根本的是要降低高技術行業對美國產業鏈的依賴度,核心技術上的"自力更生"將變得極其迫切和現實。因此,中國以及其他發展中國家在應對貿易戰時,一方面,要加大國內改革推進力度,依靠內部大市場來提高技術、維持較高的增長;另一方面,努力維持多邊體系,深化"一帶一路",結交更多的互利共融的貿易伙伴;通過有步驟的開放市場,吸引外資企業,豐富國內市場;通過簽訂自貿協議,拓展海外市場;積極尋求與發達經濟體就自己可承受的行業簽訂自貿協議或者通過談判尋求實施自貿協議的"過渡期",來提升技術進步和核心競爭力;同時,防止貨幣過度貶值引發新衝突。在堅守底線中去尋求消除貿易戰負面影響的機會,實現經濟的可持續增長。

參考文獻

傑夫萊·A·富蘭克爾等,1994,《匯率政策》載《20世紀80年代美國經濟政策》第5章,馬丁·費爾德斯坦主編,經濟科學出版社,2000年5月第1版。

Autor,D.H, Dorn,D.and Hanson,G.H,2016, The China Shock: Learning from Labor Market Adjustment to Large Changes in Trade, NBER,Working Paper,No.21906.

Bernanke,S.,B,2005,The Global Saving Glut and the U.S. Current Account Deficit, presented similar remarks with updated data at the Homer Jones Lecture, St. Louis, Missouri, on April 14.

Dooley, Michael P., David Folkerts-Landau and Peter Garber, 2003,“An Essay on the Revived Bretton Woods System”, NBER Working Paper 9971 (September). Cambridge, MA: National Bureau of Economic Research.

------,2004a, “The Revived Bretton Woods System: The Effects of Periphery Intervention and Reserve Management on Interest Rates and Exchange Rates Center Countries”, NBER Working Paper 10332 (March). Cambridge, MA: National Bureau of Economic Research.

------,2004b, “Direct Investment, Rising Real Wages and the Absorption of Excess Labor in the Periphery.” NBER Working Paper 10626 (July). Cambridge, MA: National Bureau of Economic Research.

------,2004c, “The US Current Account Deficit and Economic Development Collateral for a Total Return Swap.” NBER Working Paper 10727 (August). Cambridge, MA: National Bureau of Economic Research.

Dooley, Michael P., David Folkerts-Landau, and Peter M. Garber. The Revived Bretton Woods System’s First Decade. No. w20454. National Bureau of Economic Research, 2014.

Eichengreen,B., Hausmannn,R. and Panizza,U.,2003, Current Mismatches, Debt Intolerance and Origin Sin: Why They Are Not the Same and Why it Matters, NBER, Working Paper, No.10036.

Feldstein,M.S. and Horioka,C.Y.,1980, Domestic Saving and International Capital Flows, Economic Journal, 90,314-329.

Gagnon J.E. and Morrison,T., 2018,Currency Manipulation Update for 2015-17,Trade and Investment watch. Peterson Institute of International Economics, April,3.

Gagnon,J.E.,2017, Do Government Drive Global Trade Imbalances? Peterson Institute of International Economics, Working Paper,No.15.

Hausmann,R. and Panizza,U.,2003,The Determinants of Original Sin: An Empirical Investigation, Journal of International Money and Finance,22,957-90.

Hufbauer G.C. and Zhiyao lu, 2017,Mnuchin’s Right: China’s Not Manipulating Its Currency, OP-EDS. Peterson Institute of International Economics,Oct,26.

Kanthak,L.,2013,Determinants of Current Account Imbalances in the Eurozone: A Political-Economic Analysis, EPSA, Annual General Conference Paper,No.385.

Lovely,M.E. and Yang Liang,2018, Trump Tariffs Primarily Hit Multinational Supply Chains, Harm US Technology Competitiveness, Policy Brief, May, PIIE.

McQuade,P. and Schmitz,M.,2016, The Great Moderation in International Capital Flows: A Global Phenomenon? ECB, Working paper, No.1952.

Milesi-Ferretti,G. and Tille,C.,2011,The Great Retrenchment: International Capital Flows During the Global Financial Crisis, Economic Policy 66,285-330.

Trachtenberg,D.,2012,“Current Accounts and National Savings: Rebalancing Demand in China and the United States”, Electronic copy available at http://ssrn.com/abstract=2180596.