靠貸款建起來的“東方明珠”,是浦東第一個銀團貸款項目_風聞

剑啸易水寒-深知身在情长在,前尘不共彩云飞。2018-08-11 14:23

來源:陸家嘴金融網

作者:姜建清

中國-中東歐金融控股有限公司董事長

中歐陸家嘴國際金融研究院院長

前中國工商銀行董事長

忽如一夜春風來,千樹萬樹梨花開。上方是兩枚上世紀90年代初期,上海造幣廠發行的大銅章。大銅章一套兩枚,大銅章的一面是相同的圖案,視角是站在浦東眺望浦西。468米高的東方明珠廣播電視台矗立銅章中間偏右位置,映現出“大珠小珠落玉盤”的俊秀身姿,圖案上方“東方明珠”系江澤民總書記的題詞。隔着近處濤濤的黃浦江水,翹望着對岸巍巍的外灘建築。兩枚銅章另一面的文字是不同的。一枚的文字是“東方明珠廣播電視塔。3760萬美元銀團貸款紀念。發起行——人民銀行上海市分行。牽頭行——工商銀行上海市浦東分行、建設銀行上海市浦東分行”。另一枚上的文字呈現了貸款幣種的差別,為“29000萬人民幣銀團貸款紀念”,兩家牽頭行的位置也更換了一下。這兩枚大銅章直徑均為60毫米,分別重120克,各自發行2500枚。

東方明珠銀團貸款的由來

早在1983年上海廣播電視塔就設想選址在浦東陸家嘴。1985年至1987年分別經上海市規劃部門和計委批准。當初確定電視塔高450米,以改善因高樓阻擋而受影響的上海遠郊地區的視聽條件。1986年確定電視塔及附屬公共遊樂設施總建築面積2.7萬平方米,總項目投資為5000萬美元,其中1000萬美元為項目配套資金,準備由上海久事公司籌措。4000萬美元原考慮使用加拿大政府提供的混合貸款(70%是十年期的出口信貸,30%是五十年期無息貸款),1987年加拿大政府也已初步承諾。然而兩年後,因一些政治性因素,加拿大方面毀約了。“東方明珠”項目建設資金卡殼,項目建設也因此延緩。1990年中央宣佈浦東開發開放,早已規劃好的東方明珠廣播電視塔項目,又成為了浦東開發最早的標誌性工程,如何克服困難,自力更生建成這一世紀性的工程,國內外格外矚目。焦急的上海市廣播電視局領導頻繁地找人民銀行和國有商業銀行上海市分行的領導商量解決對策。

浦東開發開放的過程,是改革創新、敢闖敢幹的過程。這一精神也充分體現了東方明珠銀團貸款的項目中。面對國際環境的變化,籌措外資遇到障礙,眼睛就向內看吧。業主上海廣播電視局大膽的提出自籌、自建、自還的思路,來建設通常由財政撥款解決的廣播電視塔項目。時任人民銀行上海市分行領導為此召開了會議,專題研究資金解決方案。工商銀行等銀行大膽提出利用國內銀團貸款來替代國際融資,經過一番爭論後這一方案被認同了。提出銀團貸款方式籌集東方明珠建設資金也是無奈之舉。上海廣播電視塔最初投資概算5000萬美元。後因規劃批准時間已久、物價變動,加之建築面積擴大、標準提高,1993年投資總額調整為6.2億元人民幣,1994年再調整為8.3億元,其中銀行貸款3760萬美元和29000萬元人民幣。在貸款決策的那年這可不是一筆小數額。

浦東開發早期幾年,工商銀行浦東分行與上海統計局、浦東新區統計局合作編著了《上海浦東新區統計年報》,查閲該書,1990年浦東新區的貸款餘額只有28億元人民幣。作為上海市最大的銀行,1990年工商銀行上海市分行當年新增人民幣貸款為66.5億元,承擔上海市工業商業的發展和技改建設已經捉襟見肘。電視塔的電梯和播視等關鍵設備等需要進口,那時銀行的外匯貸款規模更小,1990年工商銀行上海市分行當年新增的外匯貸款僅有1114萬美元。因此面對規模巨大、期限又長的東方明珠貸款,哪一家銀行都承擔不下,只能依靠各家銀行齊心合力,“眾人拾柴火焰高”了。

銀團貸款的方案確定後,上海市各家銀行的參與熱情很高。剛成立不久的工商銀行上海市浦東分行和建設銀行上海市浦東分行,被確定為東方明珠銀團貸款的牽頭行及分別擔任外匯和人民幣銀團代理行,一共12家銀行和金融機構參加了此銀團貸款。工行浦東分行參與外匯貸款890萬美元和人民幣貸款6250萬,建行浦東分行參與外匯貸款610萬美元和人民幣貸款6250萬元,兩家銀行是銀團貸款最大份額的參加行。上海城市信用聯社沒有外匯業務,也積極參與了2000萬元的人民幣銀團貸款,令人感動的是,這2000萬貸款還由30多家城市信用社湊齊份額。全部銀團貸款分三期發放完畢,銀團的首期貸款於1991年4月10日在上海銀河賓館簽約,貸款1000萬美元和15000萬元人民幣,借款人繫上海廣電局下屬單位——上海廣播電視發展公司。上海浦東發展銀行於1993年1月9日才開業,趕不上首期貸款,他們也參與了後期的銀團貸款。東方明珠銀團貸款項目充分體現了上海金融業積極支持浦東開發開放、團結一心的精神。銀團貸款成員行名單見下表:

做“敢吃螃蟹的第一人”

作為浦東開發第一個被確定的標誌性項目,作為第一個創新的銀團貸款項目,工商銀行浦東分行擔任銀團牽頭行和代理行,感到沉甸甸的壓力。銀團貸款改變了傳統單一借款人對應單一貸款人的方式,而由工行等牽頭,聯合上海多家銀行及非銀行金融機構,採用同一貸款協議,按商定的相同期限和利率等條件向同一借款人提供貸款。各家貸款人在貸款業務中獨自承擔權利、義務和風險。這在中國可是一件“新生事物”。在這之前我們從來沒有辦理過本外幣銀團貸款,沒有銀團貸款的合同文本和運作規程,加之涉及外匯貸款,還得考慮匯率風險。

記得有一次我與工行浦東分行信貸部經理金介予去北京出差,在王府井新華書店尋得一本國內少見“銀團貸款”專業書,當時喜出望外,如獲至寶。我們還查閲了大量國際銀團資料,對起草文本反覆推敲,字斟句酌,終於拿出一本結構嚴謹規範,符合國際慣例的銀團貸款合同。以龔學平局長為首的上海廣播電視局十分謹慎,召開黨委會多次討論銀團貸款合同,提出修改意見與我們商榷。在貸款審查時我們也十分謹慎,東方明珠銀團貸款主要是使用技改貸款方式的,而當時的技改貸款一般期限5年,最長期限為7年。上海市廣播電視局在最初的項目可行性報告中,按6元的登塔門票預測,需11年才能還清貸款本息。我們也對東方明珠電視塔建成後的主要財務來源——登塔門票收入進行了財務分析,分別按登塔門票每人每次5元、8元和12元進行預測,得出貸款歸還期分別為12年、8年和5年三種結果。在銀團貸款分析討論時,銀行幾乎沒有人相信登塔費高達12元會被人接受。有人甚至説5元登塔也不會去。我們猶豫了許久,有些忐忑不安。雖然出自於對浦東開發開放前景的堅定信念,貸款還是被通過了,但我們內心也作好了貸款延期歸還的準備。

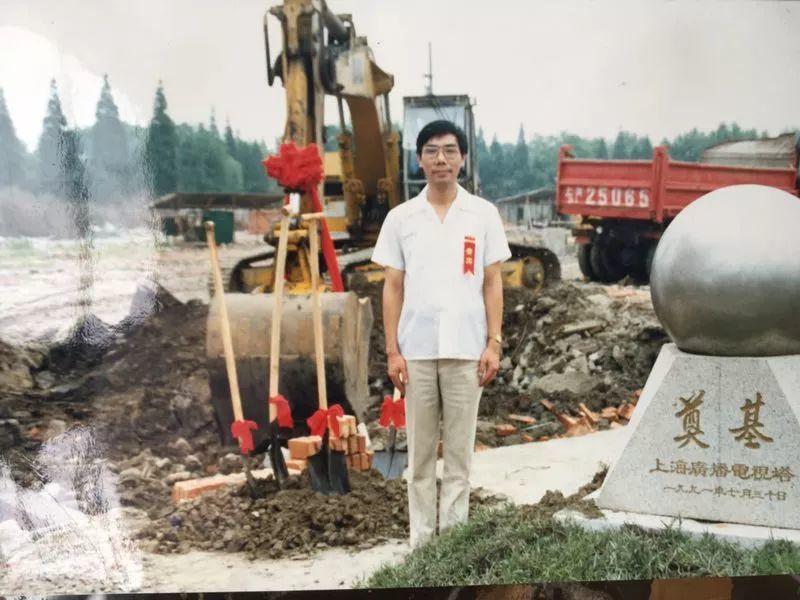

東方明珠電視塔於1991年7月30日奠基儀式,1995年5月1日項目竣工。不過頗有戲劇意味的是,電視塔建成後4年多,銀團貸款提前全部還清了。今日登塔門票價格不菲,還是人頭攢動、遊客如潮。2015年東方明珠電視塔的遊客數已超500萬。年觀光人數和旅遊收入在世界各高塔中僅次於法國埃菲爾鐵塔而位居第二。回顧歷史只能自嘲當初的我們缺乏“遠見”。

東方明珠銀團貸款是中國工商銀行牽頭主辦的第一個本外幣銀團貸款。它的創新作用和示範意義超過了項目本身。正是它的引路,之後工行浦東分行又與兄弟銀行牽頭了35000萬元的楊浦大橋銀團貸款。1993年浦東基礎設施建設全面鋪開,建設資金短缺日漸嚴重,基建規模亦成滯礙。我提出利用外資銀行銀團貸款來推進浦東楊高路等七條路建設。在浦東新區趙啓正主任和黃奇帆副主任的支持下,以陸家嘴、金橋、外高橋三家開發區公司為承借單位,由工行浦東分行任牽頭銀行,16家外資銀行分行組成1.5億美元的三個銀團,開啓了當時最大規模浦東的主幹道建設。之後浦東新區的銀團貸款更呈蓬勃發展之勢,內環線浦東段、浦東國際機場、軌道交通、“上海中心”大廈、上海迪斯尼、前灘項目開發等都通過銀團貸款方式籌措資金,充分反映出浦東開發開放進程中的金融現代化和國際化。

銀團貸款的發展和展望

銀團貸款的歷史僅50多年,據傳世界上首筆銀團貸款於1967年出現在美國紐約,也被稱為“辛迪加貸款”。近幾十年來,現代化大生產、經濟全球化和金融國際化快速發展,隨着經濟發展而產生的鉅額貸款需求,僅靠單家銀行的力量很難承擔,況且風險也大,任何銀行都不願獨自承擔。為了分散集中性風險,加強同業合作,避免惡性競爭,銀團貸款便應運而生。作為國際信貸市場新興融資方式,銀團貸款在上世紀下半期開始迅速發展,一般劃分為三個歷史發展階段。從20世紀60年代至80年代中期,這一階段的銀團貸款以支持基礎設施項目融資為主;第二階段從上世紀80年代中期至世紀末,以併購槓桿交易為主;第三階段是本世紀初至今,銀團貸款二級交易市場得到快速發展。在巴塞爾協議頒佈後,加強對商業銀行資本和風險的監管,商業銀行對同一借款人貸款有了最高限額,單一銀行難以滿足大型企業或者項目的鉅額資金需求。於是銀團貸款成為國際上銀行業普遍採用的信貸方式。資產證券化又刺激了各國銀團貸款二級市場的發展,而且帶動銀團貸款一級市場的成長。當前銀團貸款不僅成為了全球債務市場的主流業務,還顯示出與全球資本市場的融合趨勢,被大量應用於收購兼併和投資銀行領域。

中國的銀團貸款起步較晚,上世紀80年代下半期只有極少數個案,1986年由中國銀行牽頭的大亞灣核電站和北京香格里拉酒店項目被認為是中國最早的外匯銀團貸款。當初的參加銀行多數是外資銀行。而90年代初浦東新區的銀團貸款領域的金融創新,無論從開辦時間、銀團件數和規模,及銀團的規範性都創風氣之先。東方明珠電視塔銀團貸款成為了全國第一個全部由中國銀行業參與的本外幣銀團貸款。浦東新區的銀團貸款,符合國際銀團貸款發展的歷史規律,對大型項目和基建融資進行融資,擴大利用外資渠道,分散金融風險。對中國銀團貸款的發展起到了重要的示範引路作用。這些早期銀團貸款的創新、探索之路,將永遠記載在中國銀團貸款的歷史中。

由於資本、風險監管壓力不足,和受狹隘的競爭觀侷限,中國的銀團貸款在整個90年代依然布履遲緩,市場環境未完全形成,市場參與主體不成熟,市場規則不完善。2004年我在金融時報上發表了一篇文章《從雙邊貸款到銀團貸款——中國金融市場發展的巨大空間》,呼籲加快發展銀團貸款,文中亦以東方明珠銀團貸款為例。

2004年末,中國國內金融機構本外幣貸款餘額達到18.9萬億元,但其中99%左右仍是雙邊貸款,各家銀行習慣於一對一的貸款方式。而當時國內信用環境和企業信息披露制度不甚健全,雙邊貸款容易形成多頭授信,借款人利用信息不對稱和銀行間信息溝通不暢獲得超額授信,利用銀行間非理性競爭放鬆貸款條件,放大了金融風險。在雙邊貸款的模式下,還存在債權資產難以分割及轉讓,債權人之間的地位不平等問題。銀團貸款則能有效克服上述弊病,通過多方信息,識別風險並分散風險,防止不正當競爭,並促進市場化的貸款利率機制形成。工商銀行思而行之,在業內率先建立起銀團貸款分析、統計和考核指標。2005年中國工商銀行還與同業開展銀團貸款合作,相互推薦銀團貸款,在銀團籌組、角色安排、份額分銷方面實現合作,加強信息溝通和知識交流,共同維護金融市場秩序,為銀團貸款業務的發展,創造良好的市場環境。

2000年我在擔任首屆中國銀行業協會會長後,一直呼籲建立完善銀團貸款的機制。我和銀行業同仁都十分欣喜地看到中國發展銀團貸款的法律環境逐步趨好。2006年8月28日中國銀行業協會成立了銀團貸款與交易專業委員會,承擔起銀團貸款市場參與者和政府監管者之間的聯繫紐帶,開始收集、整理和公佈銀團貸款數據統計。在1997年10月28日人民銀行制定了第一部全國性《銀團貸款暫行辦法》之後10年,2007年8月11日中國銀監會制定了更為規範、完善的《銀團貸款業務指引》(下文簡稱《指引》),在2011年再次進行修訂。《指引》規範了銀團貸款操作,強調分散授信風險,提高貸款流動性,鼓勵同業合作和有序競爭,維護銀團貸款與交易市場秩序健康發展。《指引》進一步明確了銀團貸款的細則,規範了牽頭行、成員行的職責。貸款概念也延伸之更廣泛的票據、保函領域。中國的銀團貸款進入了一個快速發展的新階段,金融業合作、發展、共贏的理念日漸深入人心。2005年中國的銀團貸款2336億元人民幣,2017年中國21家全國性銀行的銀團貸款增加到了73139億元人民幣,12年增加了31.3倍。同期銀團貸款佔對公貸款的比重從2006年的1.72%提升到了11.45%。

隨着中國金融業的發展和成熟,銀行監管、資本約束和風險管理在持續加強,銀行業的經營意識、核算能力和行業自律在不斷提升。通過組建銀團為大型項目、大型併購和大型融資籌措資金方式已經為中國銀行業普遍接受和使用。銀團貸款在助力銀行儘可能維繫客户關係的同時,又靈活配置信貸資源,維護資本充足率。銀團貸款還有利於銀行對雙邊貸款進行置換,調整優化信貸佈局,同時流動性管理需求催動了銀團貸款二級交易市場發展。銀團貸款日益呈現證券化態勢,交易的透明度、流動性和標準化水平在快速進步。眾多成熟和多元的機構投資者積極參與銀團貸款交易市場,中介服務市場隨之繁榮。金融科技也相伴成長,組合分解技術被引入銀團貸款設計中,大量創新金融產品,如複合選擇權等伴之誕生。銀行把握市場風險敞口,優化配置資產結構,有了更多選擇。

中國銀團貸款市場的深度和廣度不斷擴展,取得了巨大進步,從交易規模和交易頻率看,銀團貸款市場已經成為中國最重要的金融市場之一。在金融結構調整、去槓桿、防風險,支持實體經濟發展中,中國的銀團貸款發展還會出現新的高潮。在“一帶一路”的建設發展中,更多地採取國際銀團的方式,籌集組織全球資金來支持沿線各國的項目,將會使信息更加對稱,風險更加分散,有利於實現合作共贏、利益分享的根本目標,有利於推動人民幣國際銀團貸款業務發展和本外幣國際銀團交易市場的形成。