股事:一劍封喉!打貿易戰,為什麼不拋美債?_風聞

矩阵云-2018-08-17 16:45

人民幣兑美元昨晚離岸破了6.95,在岸破了6.93,可謂“跌勢如虹”。股事今年元旦預測的人民幣破7已經近在咫尺,之前股事有篇文章説管理層為了應對貿易戰而一定幅度主動貶值人民幣,這個判斷得到了證實,但是這個“一定幅度”已經到位,具體體現在央行提高遠期售滙業務的外匯風險準備金率調整為20%,也就是上摸6.9的位置,説明央媽的心理點位是6.9-7。而之後數日休整之後,人民幣又開始貶值,箭頭直指7的整數大關。

6.9之後的下跌已經不是管理層意願了,更多是基本面的原因。這主要體現在貿易戰、美聯儲加息縮表、房地產見頂等諸多因素,尤其是經濟下行避免失速而最近貨幣有所放鬆,財政政策更積極的影響,是人民幣匯率持續貶值的主因。

7這個關口更大的作用在心理上,心理關口的意義更多,一旦破7,向下的想象空間將是巨大的,向下的空間也被徹底打開,所以,人民幣破7也具有着一定的標誌性意義。

而一種貨幣的爆扁、斷崖式下跌,就如土耳其等國那樣,意味着“焦點時刻”的來臨、意味着繃不住了,意味着沒有子彈可以護盤了、意味着外慧礎備吃緊了。

去年底,股事做出了美元指數將在2018年結束下跌走勢、轉為出現幅度上漲行情,人民幣對美元在2018年年內有可能破7的判斷。如今這個判斷基本接近於實現,除了貿易戰對匯率的影響外,我們要注意一個新的動向,就是特朗普突然又搞起了“神逆轉”。

特朗普週四在推特上吹噓投資者正在將資金轉向美元:“金錢正以罕見方式湧入我們珍愛的美元。企業盈利比以往任何時候都要高,通貨膨脹率低,商業樂觀情緒高於以往任何時候。我們在保護我們的工人,這是幾十年來的第一次!”。

特朗普這一明顯的讚譽美元堅挺的言論與他的另一條推文形成鮮明對比:7月20日,他指責歐盟等貿易伙伴故意操縱匯率以便為他們的出口商獲得優勢,美元走強正在奪走美國的“競爭優勢”。

白宮首席經濟顧問庫德洛也表示:“美元“穩如磐石””。美國的信心在貿易戰中不斷上升,美國經濟增長抵消了國際貿易衝突帶來的所有不利影響

市場前不久還在擔心特朗普會破例干預美聯儲加息,打壓美元,現在特朗普突然變臉力挺強勢美元,這是否意味着大棋局的節奏變化呢?

股事做昨天文章中提到:“另外需要注意的是,如果經濟因內外因素影響而出現經濟失速可能的預期下,尤其是貿易戰和房地產泡沫快速破滅,以及通脹的快速上升,中美是否在貿易戰上出現妥協或暗中默契呢?而這直接影響着中短期慧律走勢”。

今天就有媒體報道:“應美方邀請,商務部副部長兼國際貿易談判副代表王受文擬於8月下旬率團訪美,與美國財政部副部長馬爾帕斯率領的美方代表團就雙方各自關注的中美經貿問題進行磋商”。

我們知道,近幾年美國屢次通過各種場合、以各種藉口向中國施壓要求人民幣強勢和中國更大力度的全方位對外開放。

人民幣慧律我們説了多次,股事也在幾年前多次呼籲貶值人民幣。對外開放、尤其是國家壟斷行業、涉及國家安全的金融系統、國計民生、稀缺資源、軍工航空航天等,我們應該保持應有的控制。

很簡單,看看美國如何對待中資的,就什麼都明白了。還是股事常説的那句話:“對手最希望我們做的,正是我們最不該做的;對手不願意看到的,正是我們最應該去做的”。

今日人民幣有開始大幅反彈。如果中美貿易上達成妥協,那麼妥協更多的一方是誰呢?是誰有在哪些方面做出了巨大的讓步呢?估計有些內容不一定都公開的?

我們看看最近剛公佈的2018版外商投資准入負面清單,這個外商准入管理辦法無論從力度和範圍上絕對都是一個大事件,可是,很反常,媒體報道的十分低調。

這個清單正式向全球資本開放了中國22個過去有嚴格准入門檻和准入限制的產業領域。甚至包括了農業、稀土、武器軍火、鐵路運輸、金融、測繪等關係到國家安全或經濟命脈的核心產業:

1、取消小麥、玉米之外農作物新品種選育和種子生產須由中方控股的限制。(種子安全、糧食安全)

2、取消特殊和稀缺煤類勘查、開採須由中方控股的限制。

3、取消石墨勘查、開採的外資准入限制。

4、取消稀土冶煉、分離限於合資、合作的限制,取消鎢冶煉的外資准入限制。(稀土作為工業、國防、航空航天、軍工等領域不可或缺的資源,被稱為“工業維生素”,其重要性和稀缺性毋庸多言,是國家安全的重要內容,前幾年中國和日本因釣魚島爭端,中國打的就是稀土牌,向日本禁售稀土。本已多年低價超賣的稀土資源不多了,現在又取消准入,對外開放,開放稀土意味着什麼?)

5、2018年取消專用車、新能源汽車整車製造外資股比限制,2020年取消商用車外資股比限制,2022年取消乘用車外資股比限制以及合資企業不超過兩家的限制。

6、取消船舶(含分段)設計、製造與修理須由中方控股的限制。(中國船舶設計製造水平是世界領先的,也是國資的一個優勢領域。)

7、取消幹線、支線飛機設計、製造與維修,3噸級及以上直升機設計與製造,地面、水面效應航行器製造及無人機、浮空器設計與製造須由中方控股的限制。(集全國之力大飛機等航空領域剛剛取得驕人的進展)

8、取消通用飛機設計、製造與維修限於合資、合作的限制。(集全國之力使得大飛機等航空領域剛剛取得驕人的進展,如果是波音會不會允許中方控股?)

9、武器彈藥製造不列入負面清單。(……)

10、取消電網的建設、經營須由中方控股的限制。(水前幾年早就在一些城市開放了,現在輪到電網了,水電是絕對的國計民生)

11、取消鐵路幹線路網的建設、經營須由中方控股的限制。(最大的一塊國有資產……)

12、取消鐵路旅客運輸公司須由中方控股的限制。(運輸領域最大的市場,也是國家運輸安全的基礎)

13、取消國際海上運輸公司限於合資、合作的限制。

最近對外開放的宣傳力度很大,8月12日人民日報發表署名文章《改革開放天地寬》。

《華爾街日報》稱,這次中美貿易談判將於8月22日至23日舉行。特朗普針對這次談判施壓中國拿出更好的交換條件,他稱:中國還沒有拿出美國可以接受的方案,所以美國不會定下任何協議,除非得到對美國公平的條件。

現在的開放是對外開放十數萬億美元級別的巨大市場,將來面對的是天量的外資和“外資”,而這些開放的領域絕大部分都是國資幾十年在近於壟斷背景下積累下的…..

大棋局按部就班的推進中。

隨着貿易戰的全面開打,股事一開始就認為,但從貿易上打貿易戰,中美貿易戰從一開始就勝負已分,因為完全不對等,雙方貿易差距太大。

但是,不是中國沒有可以應對的手段和籌碼,就如前面所説,“對手最擔心的正是我們最應該去做的”。

美國2015年底降息,2016年上海G20會議我們承諾人民幣不搞競爭性貶值,其實美國一直在施壓人民幣保持強勢。所以,我們主動貶值人民幣是前幾年最佳策略。如今貿易戰如火如荼,現在貶值人民幣已經失去了最佳時機,因為適度貶值,也就是小幅度貶值美國不怕,對出口影響不大。如果像股事2-3年前曾經呼籲的人民幣一次性大幅度貶值到位,按目前泡沫的積累程度,恐怕人民幣爆扁,泡沫也難保。

所以,最近人民幣快速貶職了10%,在逼近7的關口時,管理層開始保慧律了。

那麼美國還怕什麼呢?

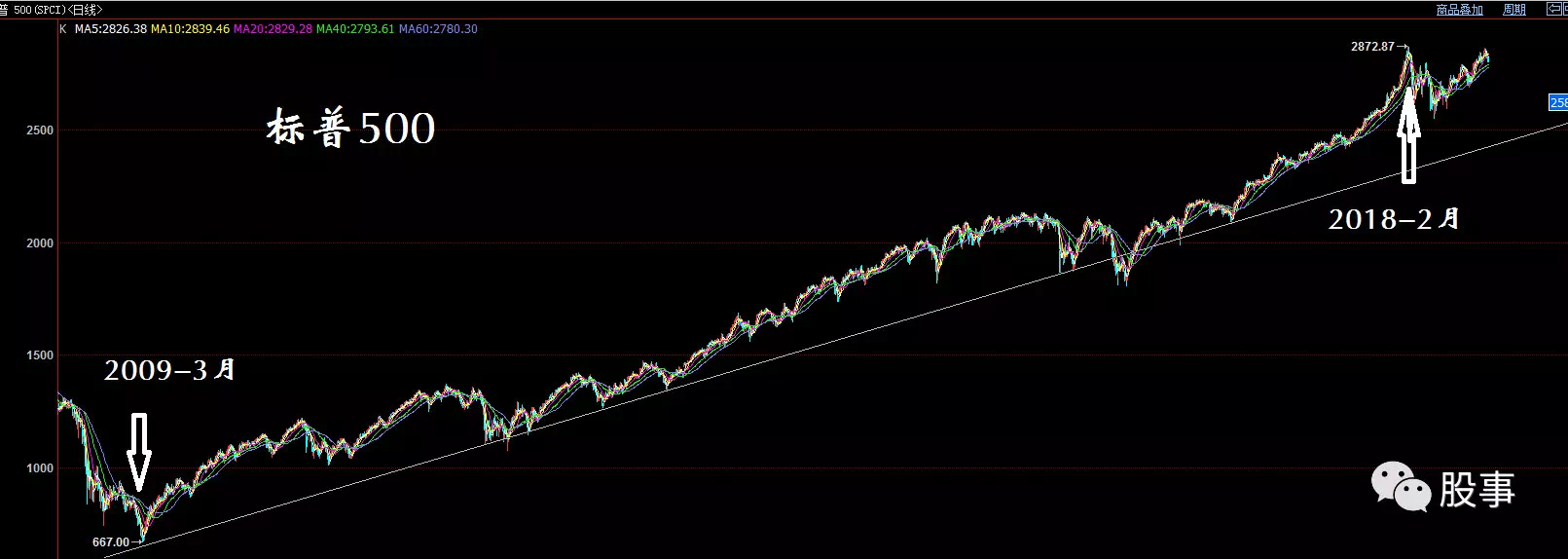

美國的軟肋就是債務泡沫和美股泡沫。

美國目前有近21萬億美債,目前還在快速積累中,特朗普政府要加大財政投入刺激經濟,剛剛特朗普又簽署了7160億美元的國防開支。美股同樣已經風聲鶴唳,漲了近十年的美股緣何能夠保持岌岌可危的高位而沒發生股災?

其中一個原因是美國長期國債的相對低收益率壓低了美股定價的無風險利率。2017年9月底,美聯儲公佈了將資產負債表規模削減1.05萬億美元(約23%)的計劃。這個計劃中,2017年每月需要削減200億美元,2018年每月削減350億美元,2019年每月削減500億美元。

然而,截至2018年7月底,其資產負債表應該已經減少了2200億美元,但實際上只減少了1740億美元——美聯儲比計劃少削減了460億美元。美聯儲現在拋售的幾乎都是1到5年內到期的債券,其只出售了2.2%較長期美國國債,沒有出售足夠多的10年期或更長期限的美國國債。説明美聯儲有意減少拋售美國長期國債。這麼做等於是人為壓低了為美股定價的無風險利率,從而支撐了美股的估值和價格。

從這點上看,美聯儲是擔心美國長期國債遭受大規模拋售的,如果美國長期國債被大規模拋售,拋售量遠大於流入美國資金、買入美債的速度,美國十年期國債收益率將大幅度走高,美債泡沫和美股泡沫都將面臨考驗,美股股災就可能被引爆。這將打亂美聯儲加息縮表的計劃,打亂特朗普的經濟振興計劃、重建國際貿易秩序的企圖,美國對華貿易戰也就失去了底氣。

最近我們看到幾個現象,俄羅斯在清倉美債,美債的最堅定持有者日本也在減持了。TIC報告顯示,6月日本持有美債規模保持全球第二位,但6月環比減持184億美元,降至1.03萬億美元,為六年新低。俄羅斯1月曾持有美債1267億美元,到5月不再是主要持有者時,今年前五個月的減持比例至少為967億美元或76.3%。此前俄羅斯曾位列美債前十大持有國名單。

那麼中國呢?

美國財政部8月15日公佈的國際資本流動報告(TIC)顯示,6月中國(內地)所持美國國債規模環比減少44億美元,降至1.18萬億美元,仍穩坐美債最大海外持有地區席位。3月時,中國(內地)的美債持倉曾創五個月新高,4月有所回落,5月重新增持美債12億美元,持倉規模曾創今年僅次於3月的年內第二高。

這説明中國自貿易戰開打以來並沒有像俄羅斯那樣有任何大規模拋售美債的舉動,也沒有有序的拋售舉動,甚至是還時不時的增持美債。美債美股是美國目前的最大軟肋,拋售美債可以直接重擊美債美股,可以直接擾亂美國遏制中國的大棋局步驟,可以阻撓美聯儲的加息縮表計劃,也就是對資本回流美國的趨勢造成干擾。

美債被大規模拋售是美國無法承受的,中國如果以此為手段阻擊美國對華貿易戰,必然會取得較為有利的結果。目前中美還沒有開始全面對抗,目前也僅僅是在常規的經濟貿易金融方面的對抗,如果將來大棋局發展到全面對抗階段,軍事對抗和美國聯合他國藉口對華髮起制裁,那時,恐怕連拋售美債的機會都沒了,那時需要擔心的是美國直接凍結中國在美國的資產,這裏包括各種美國債券。俄羅斯最近清倉美債也許就是出於這個考慮。俄羅斯清倉美債,大量儲備黃金,極力去美元化。那麼我們成天高喊着人民幣國際化,並以此為由一直保持人民幣強勢,使得資本高位套現出逃。並且給出口貿易造成了不利的影響,我們既然要人民幣國際化為什麼不拋售美債買入黃金去美元化呢?既然要去美元化,有為什麼持有大量的美元資產呢?明知道美債在中美世紀大對決中有可能成為美國手中的把柄,為什麼不趁現在貿易戰極為別動的情況下、中美還沒有撕破臉前,以大量拋售美債為手段打贏貿易戰呢?

6月海外投資者淨買入美國資產(即國際資本淨流入)1145億美元,5月前值由流入699億美元修正為流入692億美元。海外投資者淨買入美國國債93億美元,持有總額6.21萬億美元。

由此看出源源不斷流入美國的資金支撐這美股美債泡沫。而我們似乎在次貸危機痛失逆轉趨勢、完成結構調整的千載良機,在前三年錯失大幅度貶值人民幣的最後機會,目前我們又在錯失稍縱即逝的拋售美債應對貿易戰的不是機會的機會。那些認為拋售美債中國外礎將受損的磚家,豈不知“兩權相衡取其輕”的道理,美債遭遇拋售,誰最害怕,誰的損失無法承受?我們所説的拋售美債,其實更多是一種威懾手段,如果中國作為最大的美債持有國,真的去像俄羅斯那樣清倉美債是不可能的,美國必然會直接為違約,那麼,美元信譽就蕩然無存了,美國的最根本利益——美元霸權就不保了。我們只需要在美國貿易戰的“極限施壓”下,做出一些大規模拋售的動作給美國施壓,就足以在貿易戰上取得相對的主動。道理很簡單,可是……

可是,我們又去談判了。