90後沒存款,房子怎麼來的?_風聞

观察局Lee-一个才华横溢的美男子2018-08-29 17:11

最近上微博,有兩條熱搜很有意思,分別是**“90後工作3.43年就買房”、“**近六成年輕人沒存款 ”。

沒存款,房子是怎麼來的??

90後買房 全靠爸媽

看看其他國家,年輕人買房時間越來越晚,也有人寧願一輩子租房。

但中國人這樣可不行啊,這樣是會娶不到老婆的!

大家都希望擁有一套屬於自己的房子,至少不用擔心突然被房東趕走、被中介黑,房子是自己的,才有安全感。

(我大帝都遙遙領先)

然而…房價居高不下,扎心了

即便如此,無論是北上廣深,還是二線城市,30歲以下的購房者購買數量佔到了成交數量的七成以上。

掐指一算,90後們,咋這麼有錢???

“工資10000塊一個月,交完房租水電、五險一金、吃飯零食,省點花能留不到3000,一年能攢3w,再加上父母給的50萬左右,終於成功付了首付”,才是90後們真實的寫照。

**在買房的“90後”中,平均下來父母要為他們負擔61%的首付,**一次買房,掏空“四個錢包”。

90後自己攢錢 能買啥房?

加入一個人1990年出生,大約是2012年本科畢業,到如今應當工作了6年。

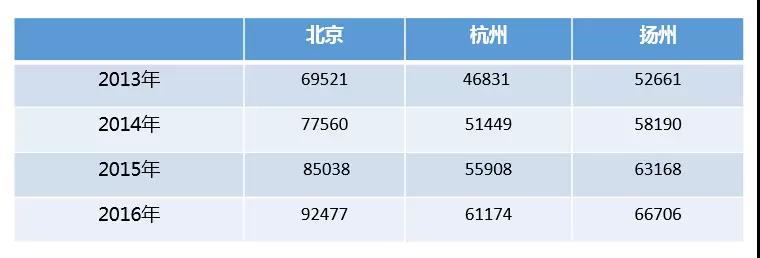

這幾年人們的年均工資是:

根據2013年實施的住房貸款的最新政策,如果運用公積金貸款買房,購買家庭首套住房的家庭最低首付款比例為20%,不再對購房面積做出區分。

2015年8月,北京的房價是40168元/㎡、杭州是16416元/㎡、揚州是10412㎡,想要在這三個地方購買一套100平米的房子,首付分別是81萬、33萬、21萬。

按照一年攢3萬,六年能攢不到20萬。似乎勉強夠付揚州房子的首付了。

然而那是2015年的房價,到2018年房價又漲了不少。

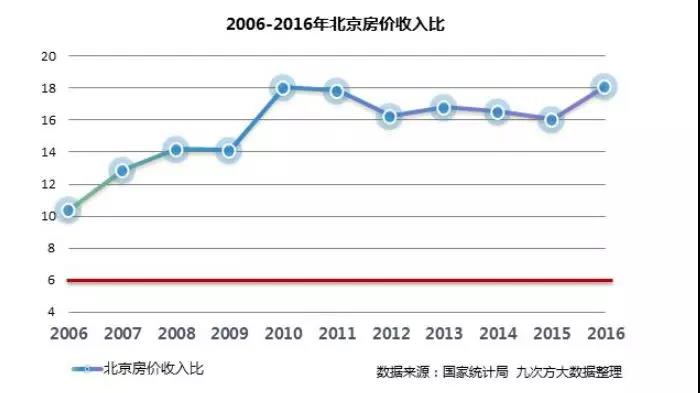

會發現自己存款的增速遠遠趕不上房價的增速。

但不管怎樣,在一線城市存下的錢,應該還是夠在三線城市付下首付的。

如果只靠自己,在一線城市賺錢,回三線城市買房,似乎是唯一的選擇了。

很多家庭選擇賣掉原有住宅,去大城市付首付,這樣的選擇是否值得,只能説如人飲水,冷暖自知。

對於一些更普通的家庭來説,買房則變成了一場接力,每一代人貢獻一點,才可能抵達最後的“終點”。

所以,買房真的那麼重要嗎?你選擇在哪裏買房呢?