對於交易員最關注的這個問題 舊金山聯儲剛剛作出了驚人回答_風聞

宇化金诚188-郑刚,笔名:宇化金诚,604611202-2018-08-29 07:29

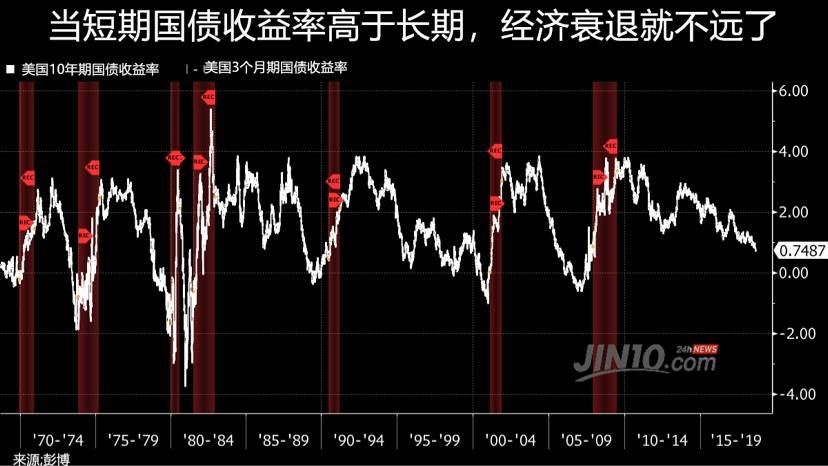

週一(8月27日),美國2年期和10年期國債收益率差距縮窄至18.3個基點,刷2007年以來新低,今年以來這一差距累計收窄了30多個基點,而這兩種資產的期限溢價則一直都保持在-0.50%以上。

隨着短期和長期國債收益率差距不斷縮小,政策制定者和市場上的投資者都越來越關注收益率曲線倒掛的問題。因為從以往的經驗看,收益率曲線倒掛之後,經濟衰退就會出現,但是目前仍不清楚為什麼兩者之間會存在這種關係。

圖片來源:金十數據

圖片來源:金十數據

通常來説,持有長期國債的風險較大,因此收益率比短期國債收益率更高(即期限溢價更高)才是正常的,而收益率曲線倒掛則意味着短期國債的收益率反而高於長期國債收益率。包括前美聯儲主席耶倫在內的一些經濟學家都認為,短期與長期國債期限溢價縮小,也就是説收益率曲線趨平目前不再預示着經濟衰退即將來臨。

他們這種觀點的邏輯是,如果長期國債收益率降低是因為政府購債項目和其他結構性因素,那麼就算是温和地收緊貨幣政策,曲線也會倒掛。在過去,美聯儲的政策都較為嚴厲,以至於短期收益率高於長期。而如今美聯儲的政策都較為温和,這表明倒掛未必就是衰退的信號。

然而,舊金山聯儲顧問邁克爾·鮑爾(Michael Bauer)和托馬斯·默滕斯(Thomas Mertens)的研究有力地回擊了這種理論。他們減去期限溢價的預期值之後,得到短期和長期國債預期收益率差。將期限溢價和收益率分開之後,他們發現倒掛標誌着經濟衰退的風險很高,不管是從較低的期限溢價來看,還是從短期收益率預期低於長期來看。他們表示:

“我們發現,歷史上還未出現過美聯儲調整期限溢價的情況。”

他們認為,美聯儲購債項目導致長期收益率降低這種説法看起來似乎是有道理的,但是裏面其實存在兩個問題。一是目前仍不清楚購債項目對收益率有多大影響,二是較低的期限溢價在過去一段時間可能導致經濟過熱,因此,就算量化寬鬆政策是收益率曲線倒掛的原因,其結果仍可能意味着經濟衰退的風險較大。他們在研究報告中指出:

“數據方面沒有明確的證據證明‘這一次會是例外’,也沒有證據表明預測者可以在假設量化寬鬆政策對宏觀經濟具有影響的基礎上,忽視當前部分收益率曲線趨平的問題。”

他們還認為,目前也並非只有糟心的消息,因為收益率曲線趨平至今還未提供衰退即將到來的任何信號。鮑爾和默滕斯還注意到兩者之間只是存在相關性,而非因果關係。他們表示,因為目前仍不清楚收益率曲線倒掛和經濟衰退之間存在着什麼樣的聯繫,因此在解讀數據並作出預測時必須保持謹慎。

作者:宇化金誠188