長租公寓若爆倉,誰是最大受害者?_風聞

闻博-金融咨询师-金融咨询师、时事观察者2018-08-31 07:10

【文/觀察者網風聞社區作者 聞博】

我這個人有點怕無聊,每當無聊就會約朋友出來吃飯。因為我有很多不同年齡段的朋友,所以每次聊天都能換着瞭解不同年齡的人在想些什麼。

雖然有家室和沒家室,生活得意和懷才不遇的人所説的話題各有不同,我發現有三個話題是不論在哪個年齡、什麼狀態都無一例外地被反覆談起,那就是吃、八卦和房產。

自2017年以後,基本上有房或者無房的都開始感嘆不可思議的房價,已經上車的抱怨房貸和孩子這兩台碎鈔機在把自己逼瘋;沒來得及上車的不是絕望到嘆氣就是詛咒房價明天早上就崩潰。

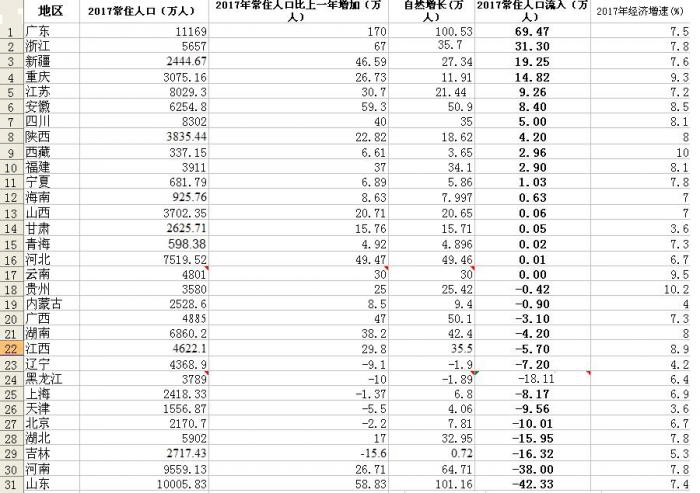

然而,進入下半年以後,朋友圈裏關於各地房租異常上漲的消息開始牽動所有人的心。北京、深圳等地今年都出現了普遍的、動輒20%以上環比租金上漲。

如此短的時間內如此高的漲幅不能不説是一個晴天霹靂。雖然現在還沒出現全國普遍性的房租大漲,但誰也不知道會不會哪天這股風潮就會從北深廣吹到全國其他一二線城市。

還在租房的朋友紛紛表示如今除了工資不漲、股票不漲,什麼都漲,要是再漲房租可能就在上海生活不下去了。但是又能去哪兒呢?別説老家,就算二線城市也找不到和現在收入對等的工作。而已經上車甚至有多餘房產在出租的朋友則一副躍躍欲試的樣子,然而他們也不確定這種異動會不會哪天給自己的房租收入帶來風險。

對我來説,幸運的是我不用租房,也沒有多餘的房子可以拿來收租,省卻了一層煩惱。而我更好奇的是,為什麼在之前長達10多年的房地產牛市中相對平靜得多的租房市場,在最近幾個月突然出現了高於過去幾年總和的漲幅?到底是需求的激增?供給突然之間的萎縮?還是市場外的力量在左右價格?

房租為何暴漲?

首先可以排除的,就是需求的激增。

根據統計數據,北京、上海在過去兩年非但沒有流入大量人口,反而出現了人口淨流出。

可能有人會説是大規模拆違和畢業生租房季,然而對於違章建築的打擊並不是今年才有,也不是隻有北京一地。更何況那些租賃違章房屋的人羣本來就只有非常有限的購買力,僅僅依靠他們就能把處於中等收入人羣的青年白領的房租上抬20%,實在缺乏可信度。而大學畢業生更是年年都有。

顯然以上需求端的情況並不能很好地解釋突然而至的房租劇烈上漲。

供應端也是,雖然這兩年在房屋不炒的原則下,一線城市房地產市場已經降温不少,因此沒有理由認為可出租的房屋總量突然從市場上蒸發。而從目前各種報道來看,如此兇猛的漲價的背後必然有較大的能量在推動。

帶來變局的就是最近這幾個月成為輿論焦點的長租型公寓公司(以下簡稱長租公司)和其產業鏈。

長租公司的盈利****模式

與傳統的租房中介不同,這些公司並不是簡單地撮合房租與租客賺取中介服務費的房屋中介,而是深深介入房東和租客之間,以穩定且有競爭力的現金流換取房東給予的房屋使用權和租賃權,轉手把房屋以較高的價格轉租給租客。其中兩者租金的差價就是長租公司的第一層利潤來源。

但是,實際上長租公司的模式遠遠沒有那麼簡單。

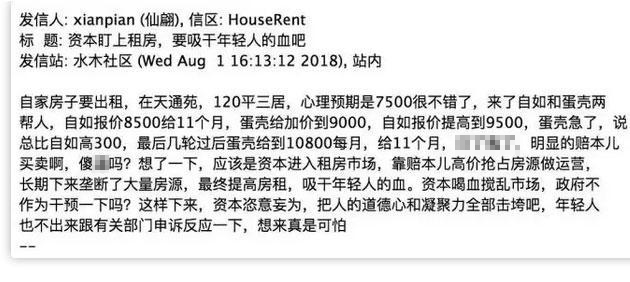

首先看到這裏讀者也許會問,為什麼房東不直接自己與租客簽訂合同,而是甘願讓長租公司當二房東呢?其中一個緣由就是長租公司一般會向房東承諾穩定的回報,免去了房東每次在租客退租以後重新尋找新租客的煩惱和再支付一次中介費等潛在的收入損失。而許多租客也更願意以穩定的價格長期租住,免去被房東加價和隨意趕走的風險。

乍看一下這似乎是對雙方都有利的模式,但實際上如果長租公司僅依靠租金差卻要應對雙方轉嫁過來的這種風險顯然會有些得不償失,更不提做到上圖裏所説的那種拍賣式的競價了。

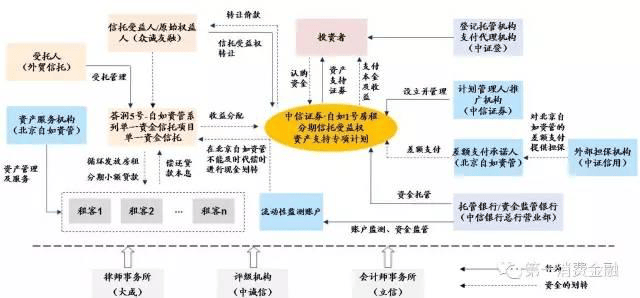

大多數非金融圈內的人士可能從未注意,早在一年前的8月15日,長租公寓品牌某如就對外發布,其以資產服務機構身份,成功發行租房市場首單房屋租金分期類ABS。這項名為“中信證券-XX如1號”的房租分期信託受益權資產支持專項計劃在上海證券交易所掛牌交易。

所謂ABS,簡單來説就是某公司把有良好獲利預期的資產打包做抵押,在資本市場上獲得成本合理的現金投資的一種方法。例如,我可以向死黨甲借錢,用每個月自己的工資做擔保,一次性借款相當於11個月工資的現金,然後用第十二個月的工資支付利息,至於具體利息和還錢的時間、方式都是可以約定的。當然實際上ABS的操作和規定要複雜很多,基本上個人是不可能通過這種方式去公開市場融資的。

但是通過查看該ABS的説明書可以發現,此產品和尋常的ABS並不完全相同。其一大特殊之處在於,用來向投資者支付收益的錢並不是來自與租客向長租公司每月支付的租金,而是變成了一筆小額分期償還的貸款。也就是説,通過這個融資產品(ABS)長租公司本身已經置身於投資者和租客之外了,租客和長租公司的租賃關係變成了租客和資產信託機構的借貸關係,而投資者也是從信託機構那裏獲得收益,並不能夠直接從租客手裏獲得收益。

看到這裏,聰明的讀者可能要問了,明明就是個簡單的借貸和租賃的關係,為什麼長租公司要設計一個如此複雜涉及多方的關係呢?顯然長租公司這麼做不可能是吃飽了沒事幹,任何機構這麼做的真正目的無非是規避風險和獲得更高收益。

首先來講,收益這塊是最明顯的。通過這個複雜的產品設計,長租公司把原本許許多多個租客每月的租金轉換成了一次性的大筆現金。而大筆現金既可以用來做更高額的投資,也可以用來以高價從更多的房東手裏獲得房源,並且轉手這些房源來獲得更多的資金,滾動放大。

根據該款產品的説明書的內容,小額貸款的平均利率在6.27%,貸款的整體收益率(IRR)為11%以上。(相當可觀!)而ABS優先級的預期收益率為5.39%,也就是説長租公司僅僅是分享了一半收益率就能夠實現資金回籠,並且再次投入擴大市場佔有率繼續去得到11%以上的收益率回報。顯然這完全就是在使用金融槓桿。只花一筆錢,就能辦n倍錢才能辦成的事。

長租公司如何規避風險

而對於風險規避來説,就稍微複雜一點。

讓我們來設想一個場景,某巨豪由於沒精力去和單個租客交涉,於是把其名下一整棟樓的住房統統交給長租公司打理,長租公司經過簡單裝修以後分租給附近某大型互聯網公司的碼農。

由於互聯網熱,這些年輕碼農更願意付出相對高的租金住在那些質量可以預見,同時沒有房東騷擾的品牌公寓內。於是只要這些碼農按時交租(還貸)一切就都相安無事,長租公司繼續賺取高額回報,碼農住着自己的個性公寓,而原房東則足不出户便可坐享租金收益而無需去操心出租屋的管理和租户的退租。

然而,某天經濟形勢發生變化,該互聯網公司跑路/破產/裁員了,碼農不是失業就是收入鋭減,其中不少還打算到其他城市謀得更好的職位,於是租房需求鋭減,如此一來長租公司不但要按月支付上游房東的費用,還要承擔許諾給投資者的回報。

當槓桿放大債務的時候,違約或許不是必然,但是是可以預期的。

一旦發生類似爆倉的事件,雖然有了金融產品和信託公司做防火牆,長租公司本身只承擔有限的差額補足責任,而更進一步的責任則屬於外部信用擔保公司。

但是對租客來講,其和長租公司的租賃關係已經變成了其和貸款公司的借貸關係,即使長租公司實質性違約,借貸關係依舊成立,也就是説租客依舊需要還款。甚至即使租客被迫離開住處,貸款的還款義務依舊有效,租客必須向長租公司追討損失。

而對於房東來説更是麻煩,在租客仍在交房租期間,房東無權趕走房客。房東只能去法院起訴長租公司的非法侵佔行為,其順序優先於破產清算。如果房東趕走租客,租客可以去公安機關或者法院起訴房東侵犯租客的使用權,要求房東支付因搬家產生的費用等。

以上可見,長租公寓這種二房東的模式集中了房東、租客、擔保機構、投資者等一系列產業鏈上下游各種角色的風險於一身,照理是不應該再去利用金融工具去放大自身的負債,並且在多重嵌套的過程中把更多的風險集中到了自己身上。

試想如果一個擁有幾十萬套住房的長租公司發生償付危機,那受到波及的人口將有多大的規模?估計遠大於p2p最近集體爆倉帶來的動盪。

此外於情於理上,讓本來就是每月付租的租客去貸款也説不通。貸款其功能無非是在貸款人一時需要用錢但是又拿不出那麼多現金的情況下,通過借貸,把短期的大資金分化成為長期的相對小額的資金流,從而使得借貸雙方都獲益。而對於租房的房客來講,本來就是每個月付這點錢,現在換了花樣不但每個月還是要花錢而且還要額外付出一年不菲的利息。

我是看不出其中有什麼建設性的目的。事實上根據不少媒體的報導,有些不法中介其實非常清楚這一點,因此使用非法的手段哄騙被害租客在其本人不明就裏的情況下籤署了一份捆綁了貸款協議的租賃合同。

綜上所述,我們可以看到,目前這種最近才興起的、利用金融槓桿層層嵌套的長租公寓模式其實在不斷積聚風險。如果一旦集中的風險瞬間爆發,這場遊戲的參與者都將不同程度受到傷害。

其中最缺乏自我保護能力並且可能最受傷的就是租客。房東最多損失點租金,投資者由於受到原始權益人自持劣後,差額補齊,外部擔保等層層措施也還不至於血本無歸,而一旦問題出現,租客將面臨無家可歸的同時仍舊需要繼續還貸,並且在捉襟見肘之時還需要走上維護自身權益的艱難道路。

要知道整個租賃市場的羊毛都是出在租客這頭肥羊身上。不管各方用什麼樣的玩法如何玩這場遊戲,租客能承擔的租金也就只有這麼多。能出得起更高租金的人大多數都會考慮去買房或者早已成為房東了。而絕大多數人的工資也不可能保持每年20%的增長速度。

如果説房價不斷上漲已經令人絕望,那租金再被無限制炒高只能是在榨乾年輕人的最後一點血汗。實在無奈,他們或許也就只能通過腳來投票,去生存相對容易的次一線城市討生活。一旦逐級的人口衰退開始,那我們尚未完成的城鎮化又如何繼續下去呢?

因此在這種情況下,監管部門和相關部門應當責無旁貸負起保護租房者利益的責任。要知道年輕人是最有生產力和潛在消費能力的羣體,不能吸引年輕人安家落户的城市是沒有未來的。而他們中的絕大多數必將經歷一段成為租客的時光,而在當今,在現有的法律中,什麼時候才能落實對租客們的保護?

如果要建立長效的住房租賃市場,就離不開對於租賃關係的保護和監管,離不開一個透明公平的市場的建設,如果法律不能有效保護租客權益的話,租售同權又從何談起呢?住房租賃市場的長效機制又如何建立呢?

本文系觀察者網風聞社區獨家稿件,未經授權,不得轉載。