對比財税中國能贏貿易戰_風聞

观察者网用户_212885-2018-09-08 16:46

本文轉自雪球

作者:歲寒知松柏

有關中國税負的各種討論一直都是熱門話題,貿易戰陰影下更是近期投資圈關注的焦點。本人接觸財務超過20年,其中從事企業財務工作16年,關注國家財税等宏觀問題過10年。7年前我還在工廠做會計時,就曾寫過《從個税改革來看税收是怎樣拉大貧富差距的》,當時年輕氣盛言辭尖鋭,發在網上被刪帖了。近幾年,我也曾和一些經濟學家、財政部和國税總局的官員討論過税制問題,比如今年的增值税優惠政策,我就私下和國税總局副局長交流過,他對我的分析做了詳細回覆,並説轉達給總局業務司參考。

討論中國税制,我個人認為關鍵是兩個問題:一是政府的財政收入包括税收是否取之於民然後用之於民;二是財税做為財富的第二次分配是否達到了縮小貧富差距的目的。很顯然,這兩方面中國都任重道遠,但目前已經在往正確的方向調整,且未來的改進空間巨大。

由於國家的税制、財政收入與支出是很宏大的話題,下面我僅就大家近期比較關注的幾個焦點問題講講自己的看法。我想如果中國能借着貿易戰的外部壓力來做為進一步深化改革的動力,而不是國企繼續做大做強政府幹預市場增加,相信很多人對美國挑起的貿易戰將不會像之前那麼恐慌。

中國企業的税負很高但個人税負低

很多人包括經濟學家經常引用世界銀行計算得出的中國企業68%的所謂“死亡税率”,基本排名世界前三名,來證明中國的税負率實在太高,像曹德旺這樣的企業家也説美國的企業税負低。這個觀點基本正確,但也不正確。因為這個税負率的分母是企業利潤,而非GDP。

若以2017年GDP共82.7萬億做為分母,那麼中國2017年狹義財政收入為17.26萬億元(其中税收14.4萬億元),狹義税負率為20.87%;含社保(2017徵繳收入 5.5萬億元,但不包括住房公積金1.87億元)的廣義財政(包含了土地出讓金5.2萬億在內的政府性基金收入共6.15萬億、國有資本經營收入0.26萬億)收入共29.17萬億元,廣義税負率35.3%,高於的美國29.75%(美國2017年GDP為19.5萬億美元,聯邦、州、市三級政府財政收入為5.8萬億美元),若不計算中國的土地出讓金收入(土地出讓金基本專款專用於拆遷補償及相關配套設施建設支出),則中美同口徑的廣義税負率基本一樣。計算土地出讓金後中國的廣義税負率在全世界排中上水平,低於歐洲國家。

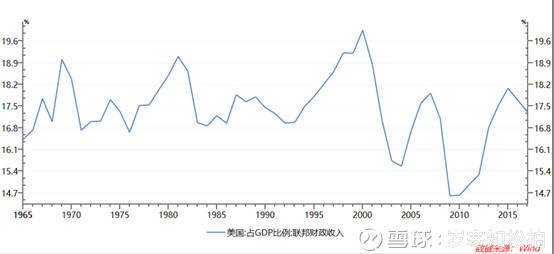

圖一、以上僅為美國聯邦財政收入佔GDP的比值,不包括州政府和市政府的財政收入。

圖二:上圖的財政收入只包含公共財政收入的狹義財政税負率,未包含土地出讓金相關的政府性基金收入與國有資本經營收入,若包含的話可以簡化的乘以1.4倍即為廣義財政税負率,若再包含社保的話則乘以1.7倍,大的趨勢走向不變。

至於有些人常常提到中國的高速公路收費多,而美國等發達國家都不收費,所以中國隱性的税負高。截止2017年,中國公路總里程477萬公里,其中收費公路不到14萬公里,佔比不足3%。所有收費公路年收費不到5000億元,僅佔中國GDP的0.6%,基本可以忽略不計。換個角度想想,中國近500萬公里的公路,絕大部分都是近40年集中修建起來的,而其中97%免費,即無論鉅額的建設費,以及平常的養護,那基本都是財政支出在承擔(這正是中國財政支出中基建佔比高的重要原因),企業和個人直接出資非常少,而發達國家的建設歷史要長很多。

為什麼不同的分母計算出來的税負率高低排名差距甚遠呢?那是中國的税制結構相對特殊導致的,尤其與英美系國家區別很大。

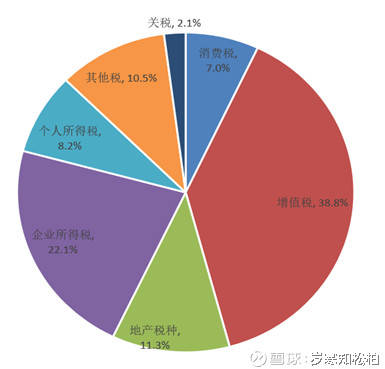

圖三:上圖是2017年中國税收的主要税種構成(中國現行17個税種),其中其他税10.5%裏近半是與增值税有關的進出口淨增值消費税及城建税等。地產税種不包括地產行業繳納的企業所得税和增值税,但包括土地增值税,地產行業實際貢獻的總税收佔比應該超過15%。

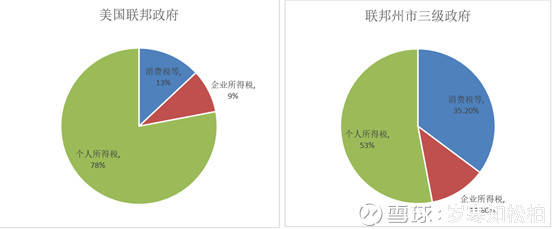

圖四:上圖分別是美國聯邦政府,聯邦、州、市三級政府2017年税收的主要税種構成。

對照中美的税種結構,可以看出差別最大的就是個人所得税,其中美國的個人所得税佔比過半,而中國不到1成。另外,美國的產品消費税基本也是由個人在零售環節購物時加到商品售價裏支付的,由企業繳納的企業所得税等税種佔比不高。而中國的絕大部分税種由企業繳納,雖然最終大都會轉嫁給消費者。由個人直接繳納的税收佔比很低,甚至個人所得税基本都由企業代扣代繳了(英國的税制與美國比較接近,中國的税制很多學自法國,但中國以增值税為主的間接税種佔比無疑在全球都是非常高的)。

分析到這裏,我們應該能明白為啥世行的死亡税率對也不對了。也能理解為啥曹德旺説美國的企業税負低,但他自己卻不移民美國,也不提美國的個税高的原因了。

中國企業盈利不低且老闆税低

最近因為討論社保2019年起轉為税務局徵收的問題,很多教授專家列數據説中國的企業總利潤僅幾萬億元,其中民營企業利潤只有2萬億元,所以如果社保按規定每年足夠多收繳2萬億或更多的話,企業尤其中小民企盈利會大減,甚至沒有利潤。

首先以我個人的觀察理解,我認為社保的收繳長期會趨嚴,因為快速老齡化後會出現缺口並迅速增大(2017年加上國企股權和財政的劃撥收入等仍然是收大於支)。同時費率有望降低,畢竟中國的社保費率確實在全球都算最高水平了,尤其是由企業強制支付的部分,個人強制支付部分和美國差不多。我之前就一直同很多朋友分析説政府不可能不顧企業的承受能力一刀切,前晚國務院也開會並公開説明了這一點,並表示企業的總體負擔不會上升,個人所得不會下降。

我這裏不就社保問題展開,我只分析一下中國企業的盈利水平。我用兩種數據來做一個簡單的推測,中國2017年的企業所得税是3.2萬億,實際税負率應該在15%-20%之間(25%的名義税率,但西部省份地區和高新科技企業為15%,且有研發費用加計75%的扣除等優惠),就以20%算,那企業税後淨利潤也有12.8萬億(這裏不考慮很多企業尤其民企有2套賬,未按真實利潤繳税),這裏也不包括一人獨資、合夥企業和0.6億户個體工商户,因為它們按個體工商户税率交個人所得税。

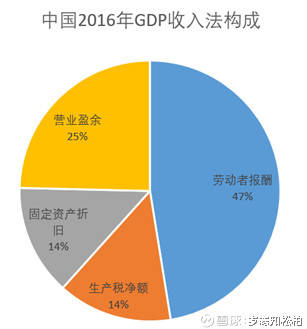

圖五:2016年中國GDP核算收入法構成

以中國GDP的收入法核算為依據,企業營業盈餘佔比約為25%,這個大體相當於所得税前利潤,以去年83萬億的GDP簡單推算,税前利潤約為20.75萬億,税後淨利潤約16萬億。

結合上面兩種測算方式,我個人拍中國的公司制企業利潤約為15萬億,非公司制的5-10萬億,企業盈利合計應該在20萬億以上。

以A股上市公司做為簡單樣本,3600家上市公司一年利潤3.6萬億,一年工資是3.4萬億,即工資與所謂的剩餘價值大體為1:1的關係。共2100多萬員工,平均年薪15萬。當然上市公司的平均數肯定是大幅超社會平均水平的,包括社保。

從GDP的收入法構成看,中國的勞動者報酬佔比在全世界排名中上,與歐盟水平相當。當然這個統計口徑是包括了合夥制個體工商户的所得,如果不算的我估計只有3成多。這裏面有一些結構性的問題,但包括社保的勞動者報酬的佔比,整體其實並沒有太多提升的壓力。

而企業的老闆,除公司分紅時才繳納20%的個人所得税外,其實平常繳税很少,至少真實税負率是很低的。事實上老闆們有非常多的避税方法,甚至可以通過將利潤轉移到一些有税收優惠的地方,將公司所得税+個人所得税合計40%的税率直降到4%。至於老闆們日常開支從公司中列支還是小數,個人持有的房產基本沒有太多的税負,二級市場轉讓股票也沒有資本得利税(一級市場個人轉讓股權税率有20%,公司制轉讓股權累計40%,這裏存在税負不平等,未來中國可能加徵資本利得税)。

這其實也印證了前面圖三圖四里中美税種結構中,個人所得税的巨大差異。看過《肖申克的救贖》的人,應該會對安迪為何能在監獄出頭印象深刻。看過《貓鼠遊戲》的人,應該能理解在美國偷税漏税的後果有多嚴重。

像崔永元搞轉基因的事不好評價,但幹倒范冰冰大家都拍手稱讚。咱們可以再想想,為啥過去三四十年,中國富人的總人數和億萬富翁門檻在全世界都是上升最快的。除了中國經濟增長確實快外,中國特殊的税制結構,應該也是非常重要的原因。

中國已在減税但還有很大空間

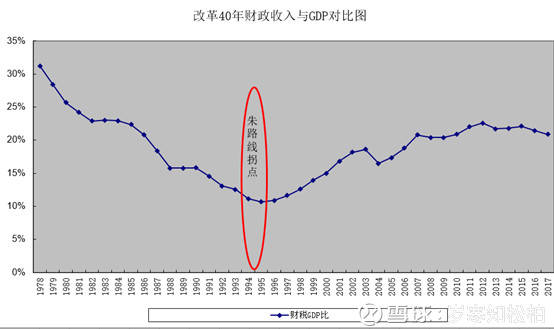

前面的圖一顯示,中國的税負率在2011年即已經見頂,其中用狹義財政收入計算的税負率到2017年已經下降了1.7個百分點,廣義税負率下降了2.2個百分點。雖然今年上半年税負率有所反彈,但我估計大的趨勢還是會向下,今年上半年的税負反彈主要是企業盈利增速高,房地產市場仍然火熱,預計下半年增速應該會回落。

自營改增以來,企業整體減税已經超過了2萬億。之所以總的税額和財政收入有增長,主要還是税務局執法效率在持續提高,堵住了漏洞且讓徵税更公平,同時經濟總量在增長税基有所擴大。包括今年5月1日起對一般納税人增值税率下調1個點,以及將小規模納税人年收入上限從以前80-100萬元調到500萬元,也將減税4000億元,尤其對中小微企業有所支持。

所以大家不能只盯着税收短期的增速,特別是個税的增速,而忽略減税措施,我們可以盯住關鍵的税負率指標的變化趨勢。由於以前我曾長篇大論分析過中國的個税改革,因此這裏就不做過多的展開。參照歐美等發達國家的税制,以及中國現在的發展階段,中國未來恰恰應該大幅度提高個人所得税的佔比,但同時大幅度降低增值税等間接税種的佔比。

原因簡而言之,以個税為主的直接税種,更能達到縮小貧富差距的目的,尤其個税還帶有典型的超額累進税率特徵。以增值税這樣的間接税種,最終都流轉到了普通消費者的頭上,前面我在分析老闆們個人的税負時已經提到,老闆們自己掏腰包購買商品和服務的支出佔他整個的收入和財富的比例很低,而普通百姓的佔比很高,所以間接税種最終會拉大貧富差距。當然,對富人的徵税執行力得大幅提升才行,范冰冰的事件應該是開了個好頭。另外,CRS也在快速推進。當然,對於符合之前税法的收入,不應該追溯而引起恐慌。

財税做為財富的第二次分配,在全世界都遵行以公平為原則,而過去中國的税制更注重徵收的效率和成本,所以扣繳人主要是企業,税種主要是增值税為主的間接税。過去40年,中國經濟高速增長,社會發展更側重增長的效率,包括企業盈利能力較強,富人財富積累驚人,同時因為弱化了公平原則也導致貧富差距急劇拉大,階層分化和價值觀扭曲嚴重,社會隱患很大。

本屆政府已經明顯開始做調整,後續大幅度對富人徵税同時兜底補貼窮人,應該是完全可以預期的。至於財税為什麼要注重公平和均貧富,我的理解,所謂的公平就是國家保障蠢人但不保障懶人。因為人人生而平等本身就是扯蛋的,每個人的天賦際遇勤奮不同,最終累積的財富也不均等,如果沒有財税進行調節,那麼貧富差距只會不斷拉大,直到生態鏈破壞斷裂社會推倒重來。

除了税種結構調整外,不得不提的是税收的使用和整個財政的支出。老百姓對税負的抱怨,對政府減税口號的不信任,根本的原因還是覺得財税取之於民後,並未完全用之於民。就如同滴滴出事被大家痛罵並不是因為它真的比傳統出行危險,而是因為滴滴不被民眾信任甚至是司機和乘客都討厭它,民眾只是借新聞事件發泄對它的強烈不滿而已。

2017年中國20.3萬億的財政支出中(3萬億的財政亦字),民眾最關注的教育醫療社會保障支出僅佔35%,而英美兩國都佔到了60%以上。其中的差數,主要是中國有20%的基建相關支出。這個數,並不包括5.2萬億的土地出讓金收入對應的支出,即廣義的財政支出中,基建地產相關的支出佔比超過了三分之一。

考慮到中國所處的發展階段,基建地產支出佔比很高可以理解,但其中是否公平合理的分配就不好説了。另外其它財政支出的透明度和合理性比如支援非洲,也是民眾不信任的焦點。政府尤其財税部門應該加強預算和監管,提高透明度,保持與民眾順暢的溝通方式。對照中國和英美等發達國家的財政支出結構,行政事業單位精簡機構和人員,減少中間環節的截流,還大有可為。只有財政支出不剛性增長,財政收入包括税負才能真正持續下降。

中國不差美國也沒想象的好

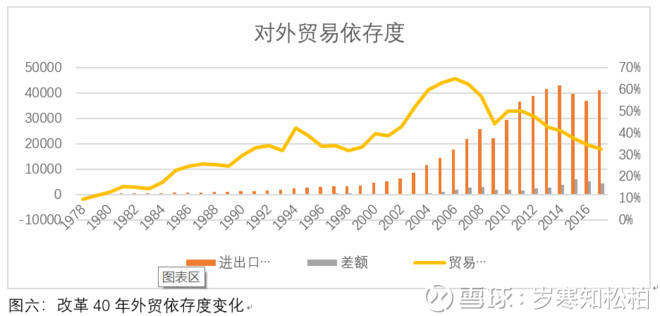

特朗普對中國發起的貿易戰讓國人尤其投資圈的人非常恐懼,覺得美帝各方面形勢都遠強於中國,似乎中國將不堪一擊立馬會崩潰。其實大家沒必要那麼悲觀,以進出口貿易數據為例,中國的外貿依存度已經相對10年前下降一半,國內市場有了更大的迴旋空間。對美一年出口6000多億美元,僅佔中國GDP的5%。美國也不可能完全放棄中國商品,事實上本輪2000億美元的聽眾會,大部分美國商會的代表就舉證説短期無法找到替代者,也多數與2025戰略產業無關。

也有人非常擔心中國的政府債務,截止2017年度,中國中央財政債務餘額為13.5萬億元,截止2018年地方政府債務21萬億元,兩者合計34.5萬億,佔2017年GDP的42%。但中國地方政府的隱性債金額巨大,各種估算結果顯示,大約規模在30萬億左右,佔GDP的36%。合計起來,中國各級政府的總債務約65萬億,佔GDP的78%。

但美國政府其實比咱們中國更差,截止2017年,美國聯邦政府債券餘額為21萬億美元,州和市政府合計應該還有3-5萬億美元,即美國三級政府的債券總額高達25萬億美元,約為美國GDP的128%,比中國高出50個百分點。

若對比中美兩國的資產表,你可能會發現,美帝的主要資產恐怕只有商譽,而中國政府還有龐大的國有企業,不是有人説中國煙草一年利潤就有1萬億元嗎?把它拿到美國去上市,賣掉股權我看都可以還掉近半政府債務了。

中國的企業負債率過去幾年整體是明顯下降的,以A股上市公司為例,剔除金融行業外,負債率約為60%左右,對比美國企業應該是不高的。至於中美個人,那毫無疑問應該是中國人的負債率要低儲蓄率高。

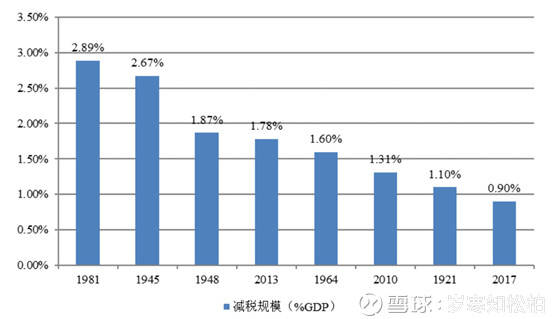

還有人非常推崇特朗普的減税,似乎對企業影響巨大,其實看一下數據就知道,整個未來10年減税合計也不過1.5萬億,平均下來每年税負僅下降0.8個百分點不到。美國的聯邦企業所得税率雖然由之前的累進税率統一降到了21%,但仍然高於中國企業的實際所得税率,並且美國州和市很多還另有企業所得税疊加的。

圖七:美國曆次減税規模

前文提到圖二表明中國税負已經從高峯期下降了2.2%,未來的降税空間仍然很大。比較美國三級政府目前128%債務率,特朗普減税的空間其實相當有限,那25萬億美元的債券,一年利息都快要近萬億刀了,得吃掉一成多的財政收入。如果特朗普貿易戰打擊中國而把美國物價搞得老高,那利率一漲,美國政府真還不起利息錢。

感謝大家耐心看我的文章,熟悉我的人都知道我的理論知識全是自學的,我沒有受過正規高等教育,經常有不少錯誤分析,不過回頭看,大的分析方向應該基本還是對的。我也有注意到,中國的税制在從追求效率轉向關注公平,執法的效率這幾年進步也非常快,當然一切可能仍然還在開始階段。

中國改革開放40年取得了偉大的經濟成果,政府財政收入也高速增長,尤其是1994年朱總理上台開始分税制改革後,財政收入增速持續遠高於GDP的增長率。在政府集中力量辦大事有優勢和部分人迅速先富起來的同時,也導致了貧富差距的急劇拉大,維護社會穩定的大局是當前需要重點考慮的問題。

除了調整税制結構迴歸公平外,我們也應該進一步深化行政體制改革,加快推進國有企業混合所有制改革而不是繼續做大做強,以及農村土地私有制改革,讓市場真正起到對人錢物資源配置的決定作用,給中國經濟和社會釋放出新的活力。尤其在美國貿易戰的外在壓力之下,更應該保持頭腦清醒,既要看到美國的優勢,也不必過於恐懼。

中國政府手中真正的硬資產,並不是煙草之類的國企,而是14億勤勞善良又聰明的中國人。打鐵還需自身硬,能讓底層不憤怒,讓中層不焦慮,讓上層不恐慌,則貿易戰中國必勝美國

本文轉自雪球

作者:歲寒知松柏