P2P簡史,3分鐘瞭解一個行業_風聞

吃石锅拌饭的阿锐-2018-09-09 10:17

P2P 是英文Peer-to-Peer的縮寫。

指個體和個體之間,

指個體和個體之間,

通過互聯網平台實現的直接借貸。

P2P網貸平台,

即通過互聯網科技撮合借貸雙方

完成資金匹配的中介信息服務平台。

P2P在中國的發展

P2P網貸起源於英國。

2005年,4位年輕人在倫敦,

創辦了全球第一家P2P網貸平台Zopa。

此舉開啓了網絡借貸的新時代。

隨後發展到美國、德國和其他國家。

自2007年網貸引入中國,

到目前為止共經歷了5個時期。

1、起步期和探索期(2007年——2011年)

這一時期,

平台主要分佈在上海、深圳等地區。

至2011年底,大約有20家網貸平台,

月成交額在5個億左右,

有效投資人數約1萬人。

P2P起步期,主要複製國外的模式。

2、擴張期(2011年——2012年)

這一階段,

一些民間線下具有放貸經驗的人

開始關注網絡並嘗試開設P2P平台,

同時一些軟件開發公司

開始研發網絡平台模板。

此時,

國內的網絡借貸平台從20家左右

迅速增加到240家左右。

有效出借人數在2.5萬——4萬之間。

由於個別平台老闆管理粗放,

導致平台出現倒閉情況。

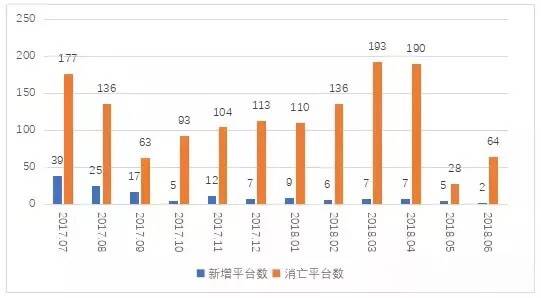

3、擴張與風險爆發並存期(2013年——2016年)

2013年初央視多次報道P2P網貸,

標誌主流媒體開始

把網貸當成一個行業看待。

這一階段隨着平台數量的劇增,

高峯期達到6000多家,

P2P的競爭日漸激烈,

相關風險也在不斷積聚,

P2P風險成為輿論的焦點。

4、以規範監管為主的政策調整期(2016至今)

P2P網貸在經過一段時間的發展後,

累積了相當的客户基礎。

這一階段,

國家在政策上支持P2P網絡借貸平台,

鼓勵對互聯網金融進行創新。

行業發展迴歸理性,良幣驅逐劣幣,

截至目前,

正常運營的平台降至1500多家。

這對於合規平台運營而言,

這對於合規平台運營而言,

都是利好消息。

上市、銀行存管、整改

是2017年行業關鍵詞,

整治成果驗收、備案

則是2018年行業的主旋律。

P2P平台監管現狀與趨勢

(一)監管:從無到有

2016年,監管明確:

對P2P網貸的專項整治工作,

由銀監會(現在的銀保監會)

會同中央有關部門,

與省級人民政府雙負責。

同時,除了上面兩個直接監管機構,

還有兩個統籌協調的組織。

1.由銀保監會為組長單位,工信部、公安部、網信辦、國家市場監督管理總局為副組長單位的網貸風險專項整治工作領導小組。

2.總管互聯網金融領域,由人民銀行負責同志擔任組長的互聯網金融風險專項整治工作領導小組。

(二)資金:銀行存管

在資金運作上,

按照銀保監會的要求,

P2P平台需要將由借款人、

出借人和擔保人等進行投融資活動

形成的專項借貸資金及相關資金,

統一在商業銀行存管。

(三)展業:需要備案

根據監管要求,

獲得備案的機構才能開展網貸業務。

至於無法獲得備案的機構,

必須處置完成所有此前開展的業務,

當然也無法開展新業務。

同時,作為備案登記的前提條件,

監管要求P2P機構取得等保三級認證。

(國家信息系統安全等級保護三級)

三級等保是一種網絡信息安全評價標準,

一般由市級網絡安全公安大隊負責備案。

現階段,

我國把信息系統安全保護等級分為五級,

其中第三級是非銀機構的最高級認證,

屬於“監管級別”。

公安機關對於網貸平台的申請比較謹慎,

目前通過等保三級備案認證的P2P平台,

不足兩百家。

目前,按網貸整治辦57號文要求,

2016年8月24日後新設或

新從事網貸業務的網貸機構,

原則上不予備案登記。

(四)借款:額度受限

對於借款金額,

根據銀監會令[2016]1號的精神,

通過P2P平台借貸應當以小額為主。

同一自然人在同一P2P平台

的借款餘額上限,

不超過人民幣20萬元;

法人或其他組織則

不超過人民幣100萬元。

而同一自然人在不同P2P平台借款

總餘額不超過人民幣100萬元;

法人或其他組織則不能

超過人民幣500萬元。

(五)定位:迴歸本源

監管要求P2P平台須迴歸信息中介定位

——就是提供信息蒐集、資信評估、

信息交互、借貸撮合等服務。

除此之外任何未經許可的業務創新,

均是對自身角色的違規越位。

監管對於P2P業務邊界的限制,

有物理層面也有業務層面的。

物理層面上講,

P2P平台應主要藉助互聯網技術,

並面向網絡客户。

業務層面上講,

屬於監管明令禁止的業務,

那也是一樣碰不得。

平台應當自查借款人資金用途;

同時對於首付貸、

校園貸及現金貸等業務,

要及時發現、及時清退。

從2007年落地算起,

P2P在中國已經走過了十餘個年頭,

從最初的默默無聞,

到後來的蓬勃發展,

再到如今的強勢監管,

P2P始終在磨鍊中成長。

如今,行業逐漸回本清源,

在政策的扶持和有力的監管下,

相信P2P即將迎來新一輪的大發展。