CRS如約而至,境外避税將如何被制約_風聞

杨散逸-2018-09-13 18:18

【文/觀察者網風聞社區 楊散逸】

近日,央視新聞長時間詳細播報了CRS的相關消息,與此同時,香港財經事務及庫務局下午透過新聞處公佈,「內地與香港就實施税務事宜自動交換財務帳户數據(自動交換數據)安排」,已於上週四(6日)生效。

這次,CRS真的如約而至了。

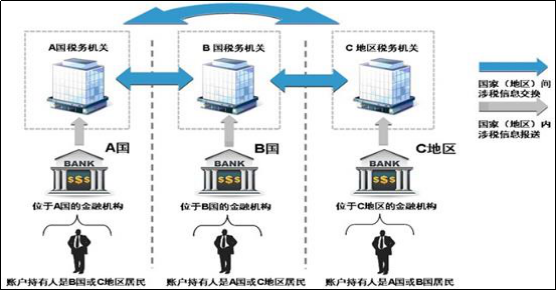

CRS(Common Reporting Standard)中文翻譯為“共同申報準則”,又稱“統一報告標準”,“標準”由主管當局間協議範本和統一報告標準兩部分內容組成。

主管當局間協議範本是規範各國(地區)税務主管當局之間如何開展金融賬户涉税信息自動交換的操作性文件,以互惠型模式為基礎,分為雙邊和多邊兩個版本。

統一報告標準規定了金融機構收集和報送外國税收居民個人和企業賬户信息的相關要求和程序。

簡單地説,就是各國金融機構按照一定的制式文檔和一定的規則收集本國非居民客户的一些信息,再通過各國税務局之間進行交換的一套標準模板。

具體如下圖:

儘管不經常出現在公眾眼中,但是我國CRS相關文件制定已經歷經兩年的時間,具體時間線如下圖:

相關文件的主要內容是對金融機構、非居民、賬户持有人、消極非金融機構、金融賬户等概念的解析,比較枯燥專業,我們在這裏只是談一下相關的法律責任。

一方面是基於我國特有的外匯管制,境外不合規金融資產信息,是否會由外匯管理局進行處罰。特別是2017年12月8日出台的《銀行業存款類金融機構非居民金融賬户涉税信息盡職調查細則》中發文單位包括了外匯管理局,使得這種擔憂更加具有現實意義。

我們來看看我國對居民購匯使用範圍的限制:

此外《中華人民共和國外匯管理條例》(國務院532號令)“第七章 法律責任

第三十九條 有違反規定將境內外匯轉移境外,或者以欺騙手段將境內資本轉移境外等逃匯行為的,由外匯管理機關責令限期調回外匯,處逃匯金額30%以下的罰款;情節嚴重的,處逃匯金額30%以上等值以下的罰款;構成犯罪的,依法追究刑事責任。”

也就是説外匯出境渠道是否合規,以及使用範圍是否合規,都會涉及到行政處罰甚至刑事責任。

下面分享一個外管局通報的相關案例:

“河南籍蔣某分拆逃匯案

2017年1月至4月,蔣某為實現非法向境外轉移資產目的,借用55人的年度購匯額度,以個人自費旅遊的虛假名義將個人資金分拆購匯後匯往其香港賬户,金額合計269.38萬美元。

該行為違反《個人外匯管理辦法》第七條的規定,構成逃匯行為。根據《外匯管理條例》第三十九條的規定,對其處以罰款38.97萬元人民幣。”

鑑於我國目前的個人五萬美元付匯額度,首批信息被交換回來的金融賬户餘額100萬美元以上的高淨值個人,很可能大部分付匯渠道和外匯用途都不合規,特別是近兩年人民幣下行時,大量購買香港保險或者投資境外股市的個人,很可能被行政處罰。

另一方面是税收問題。 我國一直是以票控税,税務局對企業或者個人的金融信息進行查詢,需要較高的審批權限批准(企業縣區級局長簽字,個人地市級局長簽字),而國際通行的做法是對企業個人金融資產和現金流進行監控,如果金融資產或者購買資產的現金流超過利潤與負債,那麼納税人有舉證責任對財產來源進行解釋,無法解釋的就是偷税,類似於我國針對公務人員的“大額財產來源不明”。所以國外大量毒販在家裏囤積現金,我國經常從貪官家裏搜查出現金,可以看出二者之間微妙的相似之處。其實貪污和逃税本質上都是對税收的竊取,故在管理手段上也有可以相互借鑑之處。

在這樣的現狀之下,CRS給我們帶來了國際通行的“金融資產監控信息”,下面對它的作用進行講解。

CRS的税收身份證明文件分為機構、個人、控制人三大類,本文將逐一進行討論。

首先是機構,就是境內機構在境外金融賬户的情況。我國企業開具境外金融賬户還是比較困難的,筆者目前見到這種情況基本上都是海外上市的公司,合規性極強,相關風險較低。

其次是個人。如果境外資產不能被個税申報收入所涵蓋,要看正在修訂的徵管法對納税人舉證責任是否進行了修訂,如果增加了納税人舉證責任,那麼無法解釋來源的金融資產都可能會被認定為逃税。當然,即使沒有修訂,那麼税務局至少獲得了逃税線索,可以動用金融信息核查之類的手段進行調查,有的放矢地打擊“兩套賬”之類的逃税行為。

下面節選一個與之類似的國際情報交換的反避税案例:

“2015年10月27日,《中國税務報》刊載了《跨國情報交換引發高收入移民調查,追繳税款3474萬元》的文章。

根據報道:5處豪華房產、6輛名貴汽車……中國移民夫婦與此不相符的低收入申報納税引起了移民國的注意。利用移民國發出的跨國情報交換請求,廣東省中山市地税局經過歷時兩年半的調查,最終找出了當事人持股企業的隱名股東,依法追繳個人所得税税款3474.37萬元。

案情簡介:

2012年末,C國税務局通過我國駐國際聯合反避税中心(JITSIC)代表處向國家税務總局提出協助請求,希望我方提供中國移民X某和L某夫婦在華的收入和納税情況。

X某和L某夫婦原籍中山,於2006年12月移民C國,並在C國一直按低收入申報納税。但C國税務局掌握的資料顯示,X某和L某兩人在C國期間共購置了5處豪華房產、6輛名貴汽車,並在中山市內購置了3處房產、2塊土地。X某銀行賬户同期有大量來自中國親屬的資金匯入記錄,且匯入頻率高、金額巨大。C國税務局懷疑兩人沒有如實申報在華財產和收入,存在避税嫌疑,因此通過國際聯合反避税中心向我國發出税收專項情報,請求協助核查該夫婦在華收入和納税情況。

根據C國的情報線索,中山市地税局專項工作組延伸運用情報,進一步排查涉案人員在我國境內是否存在涉税違規的行為。專項工作組展開案頭分析,對X某夫婦國內親屬2009年~2011年的納税申報情況、雙方借款合同等資料進行分析,對其借款能力及借款行為的真實性進行評估。另一方面,工作組溯查資金源頭,重點對X某母親銀行賬户的大額資金收支記錄進行分析,篩選並鎖定疑點企業。同時,對情報信息涉及的企業以及通過核查發現的其他關聯企業的生產經營及申報納税情況進行逐一排查。

最終,工作組獲得了關鍵信息,即X某母親為企業的實際投資者,企業向X某母親大額轉賬的款項是向其借款。為此,工作組下户核查並調閲相關企業2005年度~2013年度財務報表、賬冊及憑證資料,核實X某母親與企業間的資金往來情況。通過反覆調查取證,確認了X某母親以借款為由,長期套取其隱性持股企業的生產經營所得,再通過多名家族成員的香港銀行賬户逐步將國內投資所得向C國轉移的基本事實。

依照有關規定,中山市某企業實際投資者X某母親從投資企業處取得的借款,在納税年度終了後尚未歸還、又未用於企業生產經營的部分,應視同企業對其的紅利分配。中山市地税局專項工作組依法要求企業按照“利息、股息、紅利所得”項目代扣代繳X某母親個人所得税共計3474.37萬元。”

總之,在税收稽查工作中,發現線索就等於工作已經進行了一半。從賬户信息落實到具體偷税行為收入,還是需要大量的工作,但是相比從數以萬計的納税人中尋找誰是逃税嫌疑人,其實容易很多。

最後是控制人。依據《非居民金融賬户涉税信息盡職調查管理辦法》

“第十三條 本辦法所稱控制人是指對某一機構實施控制的個人。

公司的控制人按照以下規則依次判定:

(一)直接或者間接擁有超過百分之二十五公司股權或者表決權的個人;

(二)通過人事、財務等其他方式對公司進行控制的個人;

(三)公司的高級管理人員。

合夥企業的控制人是擁有超過百分之二十五合夥權益的個人。

信託的控制人是指信託的委託人、受託人、受益人以及其他對信託實施最終有效控制的個人。

基金的控制人是指擁有超過百分之二十五權益份額或者其他對基金進行控制的個人。”

理論上,我國企業在境外設立子公司,要在商務廳備案後才能從外管局付匯,同時其數據被交換至税務局,税務局對該子公司按照“走出去”企業進行管理。我國個人除了極少數情況外,基本上不許在境外進行股權投資,但是實際上有大量個人在境外避税地設立了公司,並且與境內企業通過轉讓定價進行避税。

因此,本次個人所得税法修訂專門增加了反避税相關條款:

“第八條 有下列情形之一的,税務機關有權按照合理方法進行納税調整:

(一)個人與其關聯方之間的業務往來不符合獨立交易原則而減少本人或者其關聯方應納税額,且無正當理由;

(二)居民個人控制的,或者居民個人和居民企業共同控制的設立在實際税負明顯偏低的國家(地區)的企業,無合理經營需要,對應當歸屬於居民個人的利潤不作分配或者減少分配;

(三)個人實施其他不具有合理商業目的的安排而獲取不當税收利益。

税務機關依照前款規定作出納税調整,需要補徵税款的,應當補徵税款,並依法加收利息。”

如果從專業角度解讀,那麼:

第一條對應的是轉讓定價(TP Transfer Pricing),即通過關聯交易將利潤留存在税負較低(避税地)的一方。比如國內企業給香港子公司支付100萬商標使用費(國內税費中方負擔),由於香港對境外收入免税,這100萬可以無税留在香港子公司。

第二條對應的是受控外國企業(CFC ControlledforeignCorporation),即在税負明顯偏低的避税地設立的企業所集結的利潤,無合理經營需要不做分配的,將視同分配納税。例如某個人在百慕大的公司擁有1000萬利潤未分配,且沒有經營活動,由於百慕大沒有企業所得税,所以將被直接認定為分配給國內個人的股息紅利。

第三條對應的是一般反避税(GAAR General Anti-Avoidance Rule)即其他不具有合理商業目的避税手段,主要是通過無關聯第三方搭橋,將利潤在關聯方之間轉移,將利潤留存在税負較低(避税地)的一方。例如將境內價值100萬的貨物通過出口中間商出口到自己在開曼羣島的子公司,中間商收1%的手續費,開曼羣島的子公司再以100萬出口到美國,由於開曼羣島對境外收入免税,這19萬利潤可以無税留在開曼羣島子公司。

本次CRS調整,基本上包含了企業所得税反避税條款中除了資本弱化外的其他手段(這裏的資本弱化,是避税方法,還是反避税條款,有點沒看懂……),當然具體執行中的細節還要等待後續文件明確。

總之,在我國這種以票控税沒有對納税人實行全面金融監控的税收徵管體系下,CRS讓我國有機會接觸到國際通行的税收監管手段,瞭解使用掌握其相關技術方法,可能會對我國税收管理體制帶來質的變革,從而使税收真正達到對收入二次分配的作用,促進社會更加公平發展。

本文為觀察者網風聞社區獨家稿件,未經授權,禁止轉載