北京公積金新政出台,將如何影響樓市?_風聞

观察局Lee-一个才华横溢的美男子2018-09-16 19:32

這可能是歷史上第一次,地方政府用政策明確界定對剛需的內涵外延。

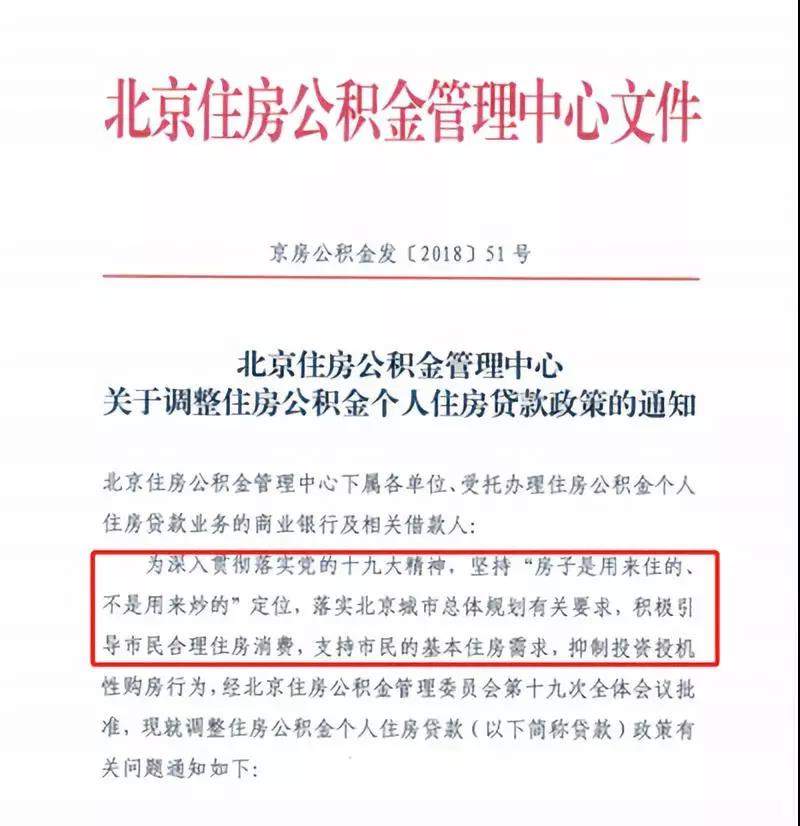

9月13日,北京扔出了“史上最嚴公積金新政”,9月17日正式實施。

“認房又認貸”、“繳存額度與繳存年限掛鈎,一年可貸10萬,最高貸120萬”、“異地購房者不能隨意提取”……爭議聲四起,房東們高興,租客們涼涼。

但,現在高興,也有點為時過早了。

新政一出,90後開始叫苦“還沒買房可以洗洗睡了”、“連房奴都沒得當了”。

然而,仔細學習一下文件精神,會發現官方對剛需的定義發生了重大變化,可能和你的理解,並不相同。

事實上,本次政策,可能正是精準擊落所謂的“剛需人羣”——

1. 拿不出首付的人

新政一出,公積金20%的首付比例提升到和商貸一樣,首套房如果是買普通住宅,首付比為35%,非普通住宅就要到40%。

那付不起北京的首付了,能去其他城市嗎?

不好意思,除了户籍和所在省會城市,沒法異地提取公積金。如果是跳槽到廈門、深圳、蘇州這些熱點城市,公積金就算是打水漂了。

如果你一定要買房,也有另外一個選擇——共有產權房。

對於共有產權房,新政的規定是,公積金首付比能優惠至3成。這比起其他房子已經是最低的了。

**如此我們可以看出——新政“支持居民基本住房需求”,**的確是讓所有人都有房住,但並非是讓所有人都買得起。

2. 在外地有房的人。

原本貸款額度與繳存餘額掛鈎,對按照公積金上限比例繳納的中高收入羣體非常有利。

但現在,“認房又認貸”—— 新政的態度很明顯,外地有房子,就別再在北京摻和了。政策要優先服務於高質量的無產階級。

從新政來看,樓市的遊戲規則已經變了。

主要有一下幾點趨勢:

1. 促進租售並舉

2. 加大商品房交易成本

3. 減少商品房交易,配合推出保障性住房

在此過程中,如何通過立法等手段保護租客權益,將會是“租房新時代”的重要一環。

各地可能會陸續出台更加嚴厲的調控手段,以落實“堅決遏制房價上漲”的要求。