自由引導拉美——掉進債務陷阱_風聞

新潮沉思录-新潮沉思录官方账号-2018-09-22 15:44

文/ 樂小魚

國際金融資本具有很強的逐利性,在金融全球化的條件下,金融資本可以迅速在各國的貨幣市場與資本市場進行流動,而這對各國的經濟主權及金融安全提出了嚴重的挑戰。

發展中國家往往面臨着資本的極度稀缺:社會遊資較少投入生產領域之中,金融領域出現金融抑制現象,社會生產與再生產面臨着資金不足的問題。為了彌補國內儲蓄的不足與資金的短缺,後進的發展中國家往往需要向國際銀行業進行貸款。

但是發展中國家卻未必能償還到期的外債。一方面,發展中國家包括人力資本、基礎設施與工業設備等資本積累的不足,難以得到相應的產出;另一方面,大部分發展中國家的產業結構往往較為低端,產品的附加值較低,因此難以憑藉出口其國內生產的農產品、初級加工品及工業原材料來換取大量外匯。加之1973—1982年石油輸出國組織兩次大規模提高原油價格,8年間石油價格上漲了11倍,在上世紀70—80年代,非產油發展中國家不得不面臨更為嚴重的外債問題。

1973—1984年間,非產油發展中國家的外債增長了近5倍,其中對外國官方的債務增長了約4倍,對外國私人的債務增長了約6倍。這些貸款的時間分佈較為集中,還款期也較為集中,導致了非石油產出國的發展中國家,在短期內債務償還壓力急劇上升,並導致了其國內嚴重的通貨膨脹問題。

以拉丁美洲為例:至1982年,部分拉美國家負債高達當年GDP的331%,外債利息額自1978年的290億美元上升至1982年的950億美元。債務危機導致拉美地區嚴重的通貨膨脹,其通貨膨脹率從 1980 年的 57.6%,上升到1989 年的 1161%,國內由債務危機引發了金融危機與經濟危機。

為了償還高額的債務,在新自由主義指導下,自上世紀70年代末拉美各國開始出售國有資產,掀起國營企業私有化的浪潮,並且試圖通過開放資本項目來吸引國外投資以彌補外債欠款。

至1992年,阿根廷私有化已涉及電信、航空、造船、石油、公路及大型建築等各領域;墨西哥在10年內以公開拍賣和關停並轉等方式,將國營企業總數從1982年的1155家減少到1992年的70餘家;智利在70年代國有化高峯時曾擁有國營企業近500家,到1989年3月僅剩11家。

國有資產涉及一國的經濟命脈,這一點無論對於當時的拉美國家抑或是中國、俄羅斯等國家而言均是如此。拉丁美洲國家為了獲得償債資金,大量出售國有資產,推動國營企業的私有化,但卻失去了對於本國經濟命脈的控制能力,喪失了經濟主權。

與此同時,在開放資本與金融賬户之後,外部資本能夠通過金融市場大規模進入拉美國家,並對已經證券化的資產進行購買——如通過認購拉美國家上市公司的股份,來獲取這些公司的所有權與決策權。而拉美國家國有資產的私有化與證券化,為發達國家通過金融市場掌控拉美經濟命脈提供了條件。

由於發生了嚴重的債務危機,為了進一步獲取外部資本,拉丁美洲的各國不得不遵照當時西方主流經濟學的主張,放開利率、匯率與資本管制,實行金融的自由化以“健全基本面”、吸引國外的投資融資;在金融市場上開放本國的資本項目,實行金融的開放化以吸收國際金融資本。這種對於資本管制的放鬆,極大的減弱了拉美國家對於國內經濟與金融的管控能力。

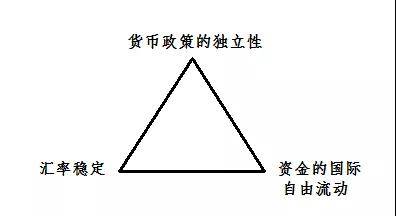

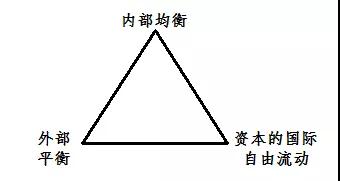

三元悖論拓展的三元悖論

三元悖論的存在導致了這麼一種情況:拉美國家在債務危機的情況下,不得已推動匯率及利率的市場化,放鬆對於國際資本流動的管制,那麼就必然在一定程度上失去貨幣政策的獨立性或者匯率的穩定性;而拓展的三元悖論則給予我們更加深刻的提醒:國際資金流動的不穩定,將使得一國內部經濟穩定和對外的穩定受到威脅。

在針對金融市場中資本與金融賬户的管制放鬆後,大量資本突然湧入拉丁美洲的金融市場。這些資本具有順週期性:它們在經濟繁榮時大量湧入以獲取收益,但當經濟出現了衰弱的徵兆之時便將大量湧出。從經濟的基本面來看,經濟繁榮時大量資本的湧入將導致經濟過熱並形成資產泡沫,而經濟衰退時資本的流出將擴大負面影響乃至於引起經濟危機。

與此同時,國際資本的短期流動更傾向於投機領域。對於發展中國家而言,其國內的資產市場往往受到低估,存貸款的利率差額也較高,甚至於本國貨幣對發達國家也具有一定程度的低估依賴,那麼熱錢湧入發展中國家便有利可圖:一方面,發達國家可以憑藉技術差距與發展中國家的低估依賴來獲取廉價商品;另一方面,由於發展中國家資產與幣值受到低估,因此可以低價買入並炒高其資產價格,來獲取資本利得。

國際熱錢在短期內的湧入,會在較短的時間內抬高發展中國家的資產價格,導致其國內的物價上漲、通貨膨脹,如我國自08年以後房地產價格的迅速飛昇與國際熱錢的流入也有着極大的關聯;國際熱錢在短期內的流出,又將對一國貨幣、資產等造成嚴重的衝擊。

並且從一些研究來看,這些國際資本的流入也未必能夠促進經濟的增長。至少在拉美地區,資本的大量湧入對於實體經濟幾乎沒有積極影響。至2010年時,拉美資本流入的總額較之1980年的2000萬美元(以2010年價格計)增長了三倍有餘,但生產率的增長水平僅是1980年之前的一半。

從拉美國家金融自由化與開放化的結果來看,開放金融市場雖然可能在短期內獲得外部資本的湧入,但這種外部資本往往具有較強的破壞性,並且這些資本的流入對於實體經濟未必有實際上的益處,乃至於會破壞一國的經濟穩定與金融安全。尤其當一國的社會資產證券化的程度及金融開放程度加深之時,國際金融資本就更容易通過金融市場來掌控一國實體經濟,金融資本的跨境流動對於該國經濟的破壞力也就愈發可怕。

從整體來看,上世紀拉丁美洲的“自由化”,實際上是由債務危機所導致的結果,它並非是一種單純的意識形態轉換。由於需要向國際銀行和發達國家銀行進行借貸、或是引入外部的直接投資,拉美國家需要對上層建築進行改造以符合所謂的“投資/借貸要求”,這或許才是最根源的問題。當然,一部分非典型的拉美國家不在本文討論之內。