民營企業與倖存者偏差_風聞

饭统戴老板-饭统戴老板官方账号-有趣且深度的硬核财经2018-09-24 15:06

假期裏《流浪》一文流傳甚廣,昨晚有朋友詢問,我特意找出這篇文章,看了幾遍,發現一個很有意思的話題,結合之前讀過的幾篇報告,隨便寫了點兒東西。

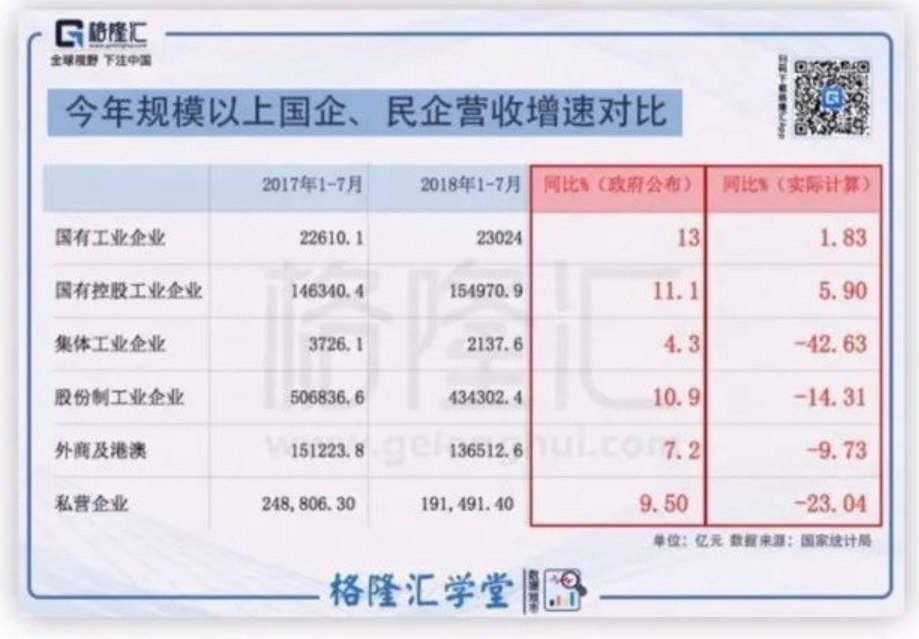

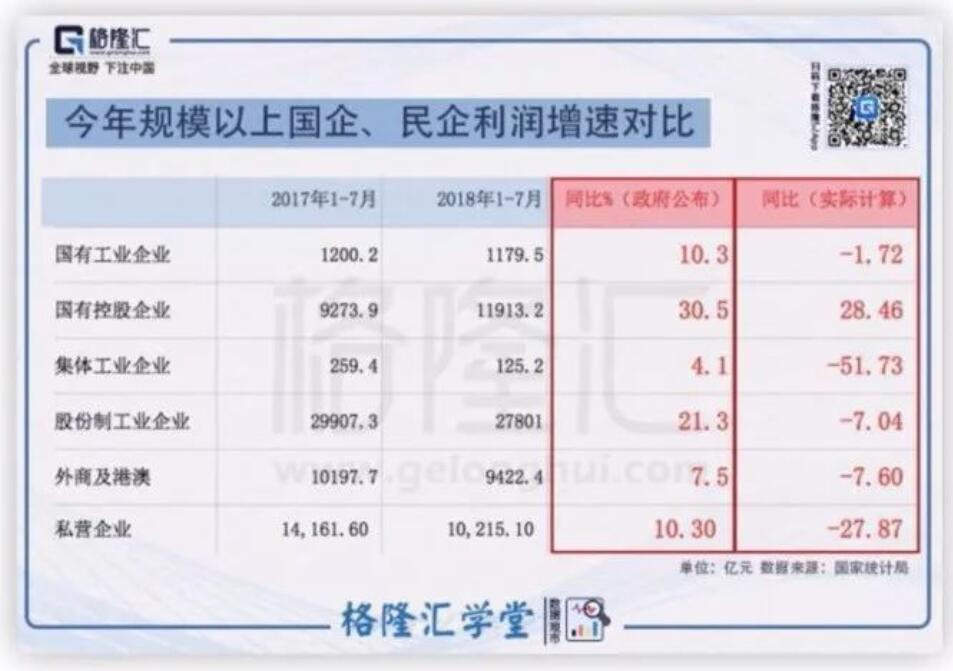

文章最核心的兩張圖表是**“規模以上國企和民企營收/利潤增速對比”**,分別如下:

每張圖的紅框裏,都有兩欄數據,分別是政府公佈的同比增速,和自己計算的同比數據。兩張圖表,反映的都是一回事:規模以上工業企業收入/利潤增速的“背離”。

在這裏簡單解釋一下什麼叫背離:每年國家統計局會統計“規模以上工業企業”的經營數據。這裏的“規模以上”,是指營收和利潤的某種門檻,比如當前的標準是“主營業務收入在2000萬元以上的工業企業。”

OK,標準有了,我們現在做一個假設:在2016年,全國只有兩家企業滿足“規模以上”的標準,A收入8000萬/年,B收入2000萬/年,國家統計局對A和B進行了統計,給出了兩個數據:

2016年 主營業務收入:累計值 8000+2000=10000萬

2016年 主營業務收入:累計同比 10000萬÷2015年A和B公司的收入之和-1

到了2017年,假設由於某種原因,A收入變成了9000萬/年,B收入變成了500萬/年,那麼按照標準,B不夠門檻了,統計局只會統計A,給出了兩個數據:

2017年 主營業務收入:累計值 9000萬

2017年 主營業務收入:累計同比 9000萬÷8000萬-1 =12.5%

在上述計算中,統計局認為B公司不再滿足“規模以上”的標準,因此在算累計同比時,將2016年的數據也做了調整,調整到只剩下A公司。這種調整,從邏輯嚴密性上來講,並沒有什麼問題。

但問題在於,如果簡單地用2017年的累計值9000萬,除以沒有調整過的2016年累計值10000萬,就會得出同比增速=9000/10000-1 = 負10%的結論,跟調整過的同比數據12.5%,形成了一個明顯的“背離”。

事實上,這種背離現象,並不經常發生。因為在實際情況中,每年統計局要統計幾萬家企業,不可能突然有大量的B企業一夜之間就低於了“規模以上工業”的標準。但從2017年四季度開始,這種情況真真實實地發生了。

這個背離,就是《流浪》一文兩張圖要講的東西,不過,這裏面的原因和邏輯,文章並沒有展開講清楚,挺可惜的。

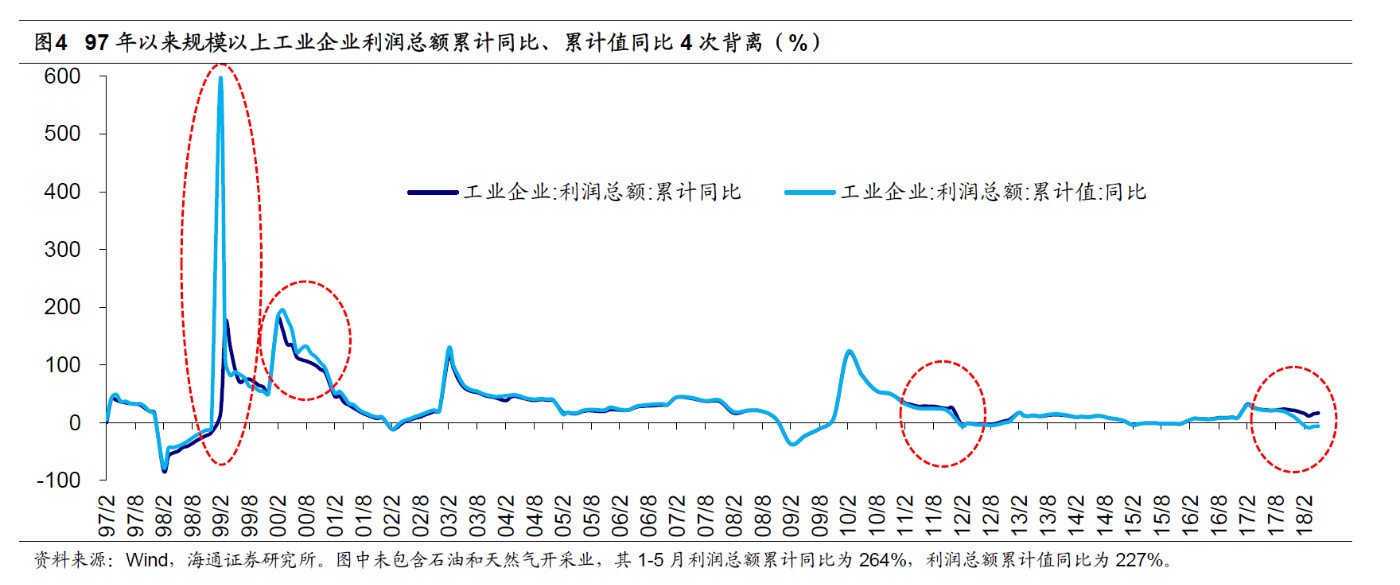

如此明顯的“背離”,自然逃不過宏觀研究者的視線。2018年以來,幾乎所有的賣方宏觀研究團隊都發布對“背離”現象的研究報告,比如華泰證券李超(20180627)和海通證券姜超(20180703)。其中姜超老師的研報比較全面,標題為*《馬太效應和倖存者偏差:工業利潤增速“背離”的背後》*,這裏簡單介紹一下研究邏輯和結論:

1. 統計局主動“人為調高數據”的可能性較小,用大白話説就是造假的可能性很小。這裏姜超老師回顧了歷史上的4次統計“背離”,其中98年、00年、11年的背離均為“規模以上”的標準提高導致。

98年的調整導致企業數量從97年的53.4 萬家大幅縮減至98年的16.5萬家(引發了98年和00年的背離),11年的調整導致企業數量從10年的45.3萬家縮減至11年的32.6萬家(引發了11年的背離)。

2. 2017年這次“背離”,主要原因是“馬太效應”和“倖存偏差”。2017年的這次背離主要原因也是:納入統計的規模以上企業數量減少多導致。只不過,跟98年和11年不同的是,這次是由於去產能導致的虧損企業出清,大企業強者恆強,小企業每況愈下,就像我們假設的那樣:A企業從8000萬增長到9000萬,B企業從2000萬下降到500萬。

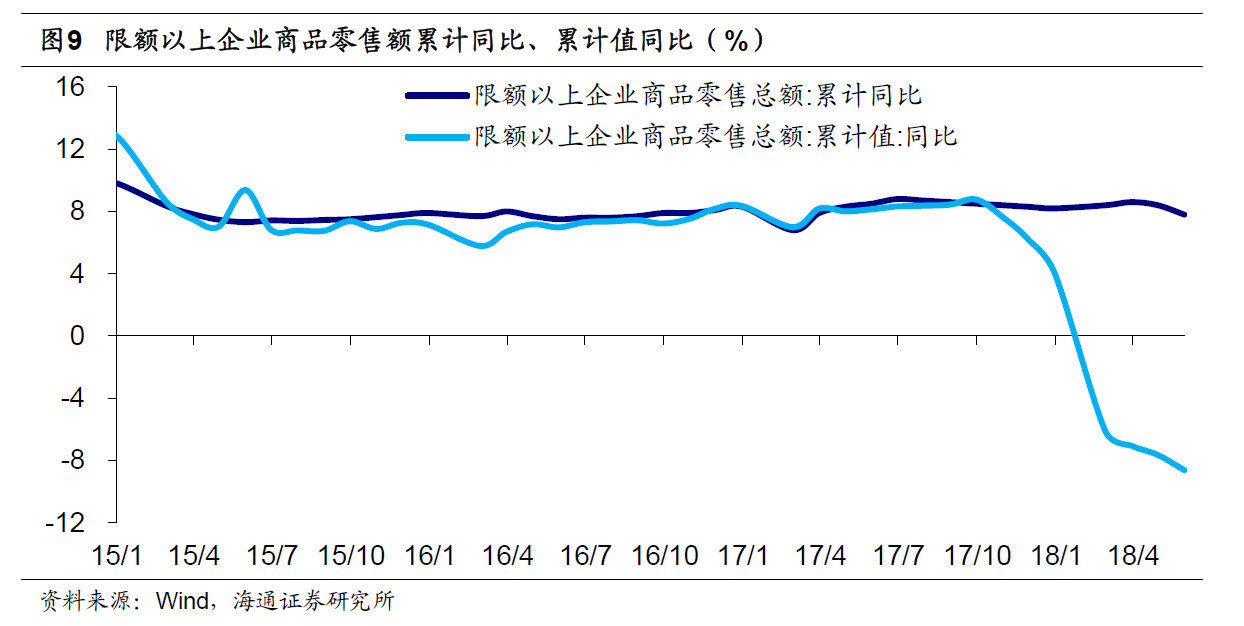

3. 馬太效應並非唯一原因,統計數據主動去水分,也佔了一定原因。這裏姜超提了兩個問題:1. 去產能開始於2016年,但“背離”開始於2017年四季度;2. 無論是財政部發布的國企利潤總額增速,還是A股非金融上市公司增速,都在20%以上。

2017年四季度發生了什麼,就是“從去年4 季度開始,統計局加強了數據質量管理,剔除跨地區、跨行業重複統計數據。” 這不僅導致了工業領域出現了“背離”,商品零售行業同樣出現了背離,説明這其實是一個普遍現象。

綜上所述,姜超老師的結論是:統計數據出現的“背離”,並非統計局“人為調整”,而是去產能導致的中小企業退場,出現馬太效應和倖存者偏差而造成。另外,統計局的主動去水分,是導致“背離”從2017年四季度開始集中爆發的重要原因。

所謂倖存者偏差,就如同我們的假設中那樣:A企業從8000萬增長到9000萬,B企業從2000萬下降到500萬,A是倖存者,在2017年統計的時候,只統計了A,而B的數據卻隱藏在水面之下,這會給經濟決策帶來偏差,這就是倖存者偏差(Survivorship Bias)。

這裏面還有一個著名的二戰美國空軍的故事,有興趣的同學可以去搜一搜,這裏就不貼了。

讀到這裏,可能就會有人隱約意識到:**這類“消失”的B企業,是不是大多是民營企業?**對此,招商銀行的丁安華老師進行了深一步的研究,並在2018年9月6號發佈了報告《落花無言:私營經濟的衰退》,在報告中,他分別統計了國有企業和民營企業的“倖存者偏差”,得出以下結論:

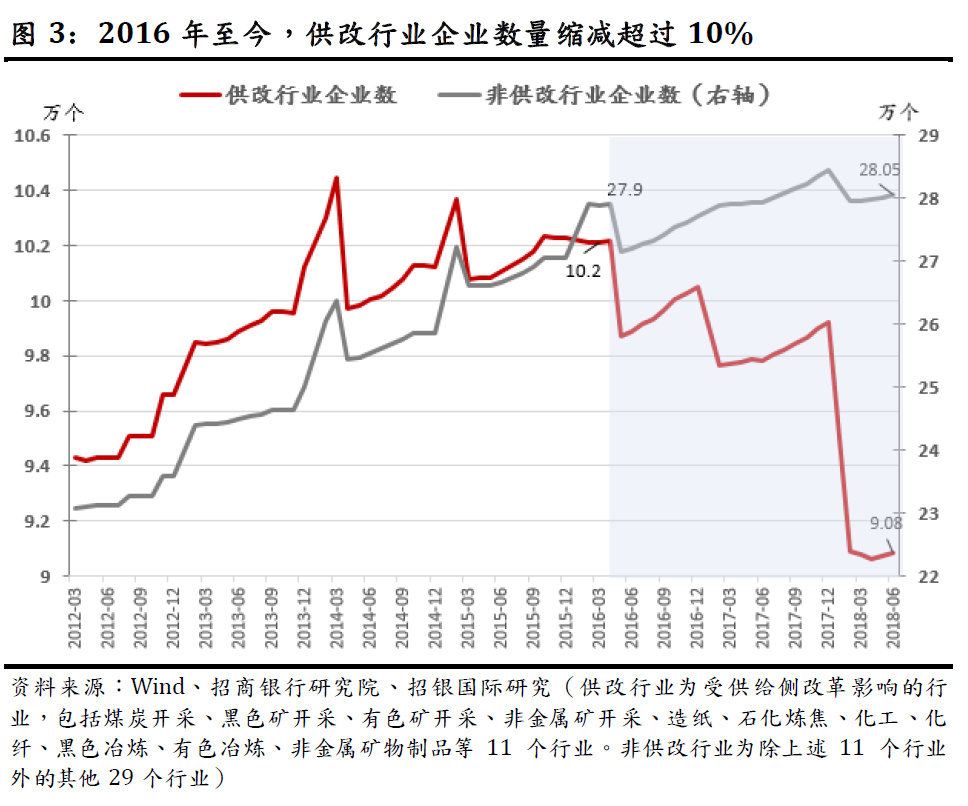

1. 進行供給側改革的行業,企業數量有較大幅度的縮減。

上述結論與我們的直覺相符,丁老師進行了量化統計,其將11個進行了供給側改革的行業的企業數量全部統計出來,這種數據的嚴謹性值得讚歎。

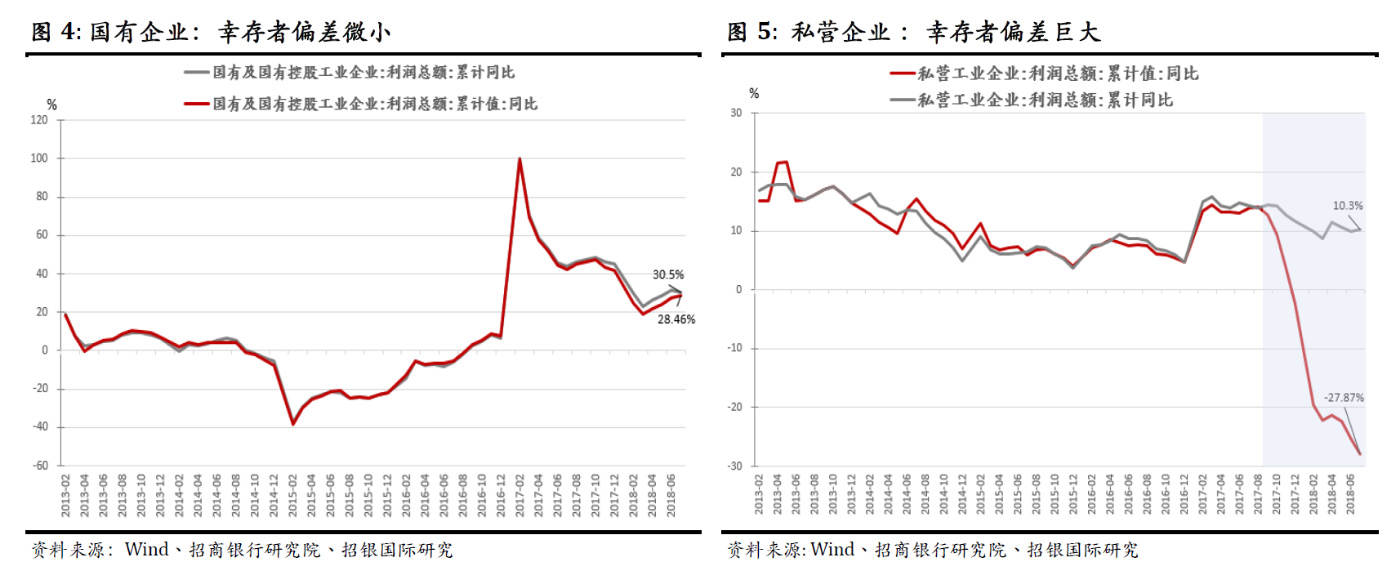

**2. 國有企業的倖存者偏差比較小,私營企業的倖存者偏差比較大。**説明國有企業退出“規模以上”標準的企業很少,而私營企業退出“規模以上”標準的企業非常多。

3. 前兩個結論相結合,得出:在“規模以上統計”樣本中消失的企業,主要是受供給側改革衝擊的私營企業,也就是説2017年四季度以來出現的背離,主要原因是供給側改革行業中的民營企業退場。

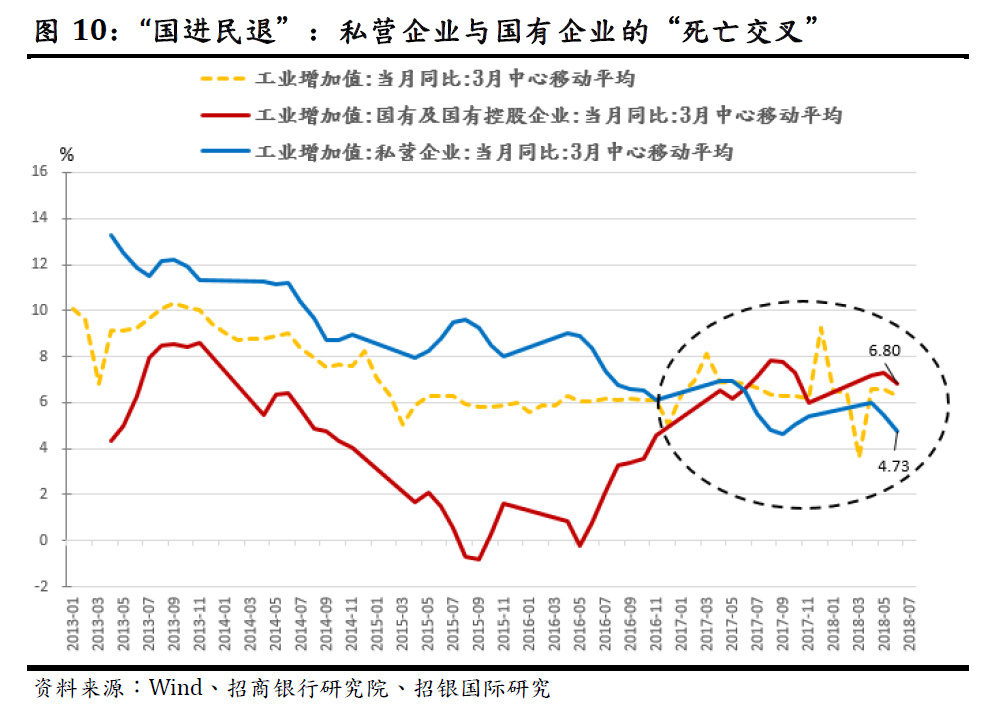

在報告的後面,丁老師同樣列出了①私營企業負債率提升 ②私營企業利息開支上漲的數據。並進一步指出:2017 年6月,國有企業工業增加值當月同比增速開始超過私營企業。對於這次“超越”,丁老師起了一個名字,叫做“死亡交叉”。

名字有點兒那啥。丁老師的報告的論據完整,最後的結論也呼應了題目:落花無言,私營經濟的衰退。這篇報告的公眾號版本,目前基本上都已經404。

從年初出現“背離”現象以來,到7月份姜超老師的報告,到9月份丁安華老師的報告,基本上結論已經完整而清晰:“規模以上工業”數據產生的背離,並不是“人為調(zao)整(jia)”的結果,反而真實地反映了中國經濟版圖的事實—在供給側改革的領域,馬太效應和強者恆強現象非常嚴重,中小民營企業正在退場。

需要感謝姜超老師和丁安華老師等人紮實的研究,將這塊謎題的拼圖拼全。另外,統計數據背離,在微博上也有過討論,大家可以關注魏姐@pkuwd的文章,《經濟中的統計總量和同比》,講的也很清楚。

但問題有兩個:①11個進行了供給側改革的領域裏民企的遭遇,是主動的“國進民退”,還是集中度提升的行業規律使然?②這11個行業的民營企業,是不是能夠代表全部的民營經濟?

對於第一個問題,這裏引用琦總@股事琦談 轉發的某研究員的觀點,相對比較認同,這裏就不贅述了:

對於第二個問題,答案也很簡單:11個行業的民營企業,是民營企業的一部分,但不是全部。

事實上,2018年的中國,正處在第四次民營企業創業潮的果實收穫階段。這四次分別是,1984年(代表海爾聯想萬科等),1992年(代表復星碧桂園),1999年(代表網易阿里騰訊),2011年(代表美團小米頭條)。

2018年,第四次創業潮的企業前仆後繼上市,動輒幾百億美金市值,它們無一例外都是民營企業。

你不能把美團小米們的輝煌,當成2018年民營企業的縮影;同樣,你也不能用11個受供給側改革衝擊的行業裏的民營企業,代表全國幾十萬家民企。這都不合適。

統計數據的背離,是一種“倖存者偏差”;用供給側改革衝擊的中小企業代表全體民營企業,是不是也是一種“偏差”呢?

想起了這樣一個笑話:

三個人坐電梯從一樓到十樓。一個原地跑步,一個做俯卧撐,一個用頭撞牆,他們都到了十樓。有人問他們是如何到十樓的?一個説是跑上來的。一個説是俯卧撐上來的。一個説是用頭撞牆上來的。這個電梯,就是高速增長的中國經濟,而那三個人,則是吹噓各種成功學的企業家。

成功的時候,大家都會認為是自己的牛逼;不順的時候,大多數人都會歸咎於環境。這是人性的弱點。

拿民營企業槓桿率上升這件事來説:國有企業的槓桿率從2013年一季度的85.5%,降低到2018年二季度的84.2%,降低了一個多百分點;民營企業的槓桿率從48%,增加到51%,增加了3個百分點。很多文章簡單得出結論:“只是為了活下去,中國民企選擇流血加槓桿。”

但這個結論其實是有問題的。國企槓桿率降低,可能主要原因是煤鋼行業的供給側改革,但民企加槓桿的原因,就相對比較複雜,比如過去五年槓桿率飆升的地產三劍客恒大、融創和碧桂園,都是民營企業,他們加槓桿的動機顯然並不是“活下去”。

反過來想,如果倒過來:過去五年國企的槓桿在增加,民企的槓桿在下降,恐怕值得噴的點更多:比如國企是壞孩子,違背去槓桿精神瘋狂借錢,民企是好孩子,相應去槓桿號召反而被國企擠壓。

沒有人能否認,民營企業家,現在的情緒處於悲觀的低谷,造成這方面的原因很多,比如融資、社保、環保、那啥等因素,不過作為投資者,應該理智的認清楚,哪些問題暫時無解(如融資難),哪些問題有可能解決(如社保),哪些問題需要正反兩方來看(如環保),哪些問題是操心也沒用的。

我之前跟朋友説過,羣眾對國家的情緒,也是由週期的。過去的三十年,中國人對家國民族的認同感,出現過5次高峯和4次低谷,我們現在處於第5次低谷當中。身處週期裏的人,往往不自知,狂熱會傳染,悲觀也會傳染。

如何識別出這種週期,並跳出窠臼,為之所用,才是頂級投資人應該做的事情。巴菲特每在羣眾情緒週期底部,都是堅決看多美國,中國怎麼樣,大家還是得有自己的判斷。

最後,再次推薦大家廣泛閲讀賣方宏觀研究團隊的報告,真心是寶庫。我最喜歡姜超老師,可惜沒機會給他在新財富上投票了。

順祝中秋快樂,文章懶得發公號了。