眾安保險上市後市值縮水近一半 昔日的獨角獸為何在股價與利潤上折戟?_風聞

凌晨六点TMT-2018-10-08 17:35

近年來,互聯網保險業務發展突飛猛進,尤其是保費業務的增長速度尤為驚人。根據中國保險行業協會發布的數據報告:2018年上半年,互聯網財險業務實現累計保費收入326.40億元,同比增長37.29%,較產險公司所有渠道業務同期增長率高出23.11個百分點。

其中平安產險、眾安保險和人保財險位居保險規模前三位,三家企業累計保費收入佔互聯網保險保費51.32%。作為一家以互聯網保險立足於保險行業的平台,眾安保險在短短几年時間內備受資本市場青睞順利上市,成為互聯網保險領域的佼佼者,眾安保險確實算一個幸運兒。

雖説眾安保險在互聯網保險的地位高,但它的股價卻在資本市場遭遇冷淡,從上市前的上千億估值,到如今只有400多億市值,為何眾安保險市值會蒸發這麼多?背後到底是哪些原因造成它現在股價跌個不停,以及利潤大虧損的局面?對於眾安保險來説,未來它還能從哪些方面着手提升平台實力?

有互聯網基因的眾安保險曾是資本寵兒****但上市後遭遇股價與利潤持續縮水

隨着用户對於保險意識的提高,越來越多用户都謀劃為家人買保險圖一份保障,其中互聯網保險推出的不少保險業務也深受消費者青睞,如運費險應該算是用户用的很普遍的一種電商保險。互聯網保險跟傳統保險相比,它的便捷性應該更佔優勢,畢竟用户能省掉很多環節所花費的時間。

以互聯網保險概念出身的眾安保險,就在市場需求下應運而生。背靠螞蟻金服,騰訊,中國平安這幾座大山讓眾安保險坐享流量資源,於2013年順利獲得保監會財險牌照,可經營財險和短期壽險,業務流程全程在線,不設分支機構,完全通過互聯網進行承保和理賠,因此它的行事作風完全就是互聯網派。

對於互聯網保險企業來説,流量的重要性自然不言而喻。眾安在幾個流量巨頭的庇護下,它在互聯網保險行業走上了一條更為便捷的大道。短短几年的時間它就順利赴港上市,可謂是風光無限好。截至目前,僅有眾安保險、泰康在線、安心財險、易安財險4家公司取得了互聯網保險牌照,其中眾安保險已是這領域的領頭羊。以今年前5個月保費收入計算,眾安保險保費收入達39.7億甚至是其他3家總和的兩倍,可謂是一騎絕塵。

雖説眾安保險的市場規模跟市場份額都是佼佼者,但它的股價在資本市場卻不受追捧。自上市後股價一路走高達到上市後最高價92.80元,此後便開始了一路狂跌模式,截止目前股價跌為31.95元,跌幅接近53%。除了股價跌跌不休,眾安保險的淨利潤虧損數額也是逐年遞增。

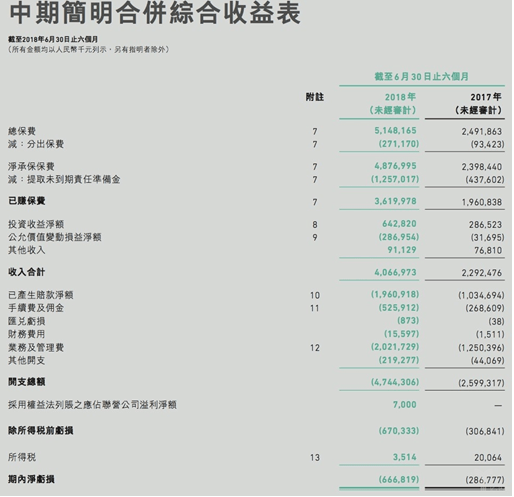

根據眾安保險的2018年上半年財報來看:2018年上半年眾安共實現總保費收入人民幣51.482億元,同比增長106.6%。雖説保費收入是同比增加,但它淨利潤的虧損高達6.67億元,虧損的額度持續擴大。同時這也是它上市後才出現的虧損局面,2014—2016年眾安保險還是盈利的,淨利潤分別為0.37億元、0.44億元、0.09億元。

從上市前市場估值超千億,到現在市值僅為400多億,股價的跌跌不休導致眾安市值蒸發不少。可以説現在的眾安保險從一個互聯網保險行業的獨角獸,已經深陷股價跟利潤虧損的泥沼難以自拔。

為求盈利眾安保險積極尋求新業務****但幾番努力改進也難解虧損困局

眾安保險借流量確實讓它在保險行業短期內站穩腳跟,但保險行業畢竟競爭激烈,眾安保險為了擺脱對股東業務的過度依賴,也在積極尋求新的業務發展。目前它有五大比較清晰的保險產品線:健康、消費金融、汽車、生活消費、航旅五大生態。雖説增加了保險業務,確實為眾安保險增加了營收收入,但很可惜的是即使保險業務有拓展,眾安保險要想解決盈利困局還面臨很多問題。

其一,對於眾安保險來説,拓展新的業務線確實能增加營收,但與之相對應的保險成本投入也增加。根據《中國經濟週刊》之前的報道,在財險公司重要的估值指標“綜合成本率”(綜合成本率是保險公司用來核算經營成本的核心數據,包含公司運營、賠付等各項支出。)方面,眾安保險的表現也不盡如人意。

眾安保險2014—2017年綜合成本率分別為108.6%、126.6%、104.7%、133.1%,其綜合成本率均超過100%,這意味着其成本大於收入。這意味着就算增加新業務會給眾安保險帶來新的營收,但短期內它在成本控制環節上還不能找到更好的解決方案。

其二,眾安保險接二連三的被監管部門點名批評,可謂是禍不單行。今年6月,中國銀保監會給眾安保險發了份監管函。在監管函中,銀保監會指出,2017年10月,原保監會對眾安在線保險資金運用情況進行了專項檢查,主要發現以下主要問題:超限額投資關聯方發行的金融產品、超限額投資單一資產、未按規定進行監管報告和對外信息披露。

眾安接連收到銀保監會部門點名批評,説明眾安保險理賠內控管理還存在不少問題,這樣的負面消息一經報道出來,自然也會影響消費者是否會願意選擇眾安保險這個平台。

其三,用户對於眾安保險售後服務的的不信賴,也很難讓眾安保險在大保額、長期保障的險種上很難獲得更多用户。眾安保險畢竟是個互聯網保險公司,由於眾安保險不設立線下機構看似輕資產,但這也會導致它在保險售後服務上做不到傳統保險機構能提供的服務保障。

眾安保險在售後服務這方面還是新手,用户對於售後保險服務的看重格外重要。尤其是像車險、健康險、財產險,這些涉及到大保額、長期保障的險種來説,相對於興起才沒有幾年的眾包保險,傳統的保險公司看起來顯然更有保障。

雖説眾安保險曾被資本市場高捧估值過千億,但是上市後各種問題接踵而來,導致昔日的獨角獸如今深陷困局,未來眾安保險要如何才能改變這樣的局面呢?

眾安保險短期內難敵傳統保險公司****未來提升核心競爭力很是關鍵

像平安保險、人保財險等這些傳統保險企業,它們已經在保險行業深耕幾十年,它們具有的各種優勢是眾安保險這類互聯網保險企業很難去撼動的,因此也很難從它們的手上搶奪到用户資源。對於眾安保險來説,未來提升自身核心競爭力仍然很重要,只有軟硬實力提升了,才有可能獲得更多用户的選擇。

其一,未來眾安保險應該要構建一套自身的售後保險保障體系。各家在保險險種上很難有更大的差異性競爭,畢竟險種同質化嚴重,但是保險售後服務卻是可以做大文章的。由於眾安保險互聯網的基因,雖説可以節省大批分支機構固定運營成本,但是軟肋是互聯網缺少線下服務實體,導致它容易被消費者不信賴。未來,眾安保險應該更加重視如何提升為用户做好保險售後服務,如何將線上線下資源整合,更好的服務用户。

其二,眾安保險應該要調整產品結構,利用大數據來分析用户的保險消費特性,從而制定出更好的為用户服務的保險產品。眾安保險對外宣稱已服務的用户高達4.92億,可能數據存在一些水分,但是如果真的有這麼龐大的用户數量, 眾安保險更應該根據用户對於保險的需求,推出一些更適合用户選擇購買的保險險種。

其三,加大對於技術的研究,將大數據、人工智能、區塊鏈等技術的深入運用,通過科技改變保險價值鏈,這也有助於解決保險公司系統架構落後、信息化程度低等問題。科技賦能保險也在保險行業達成共識,如中國平安未來十年科技方面至少投1000億,把“金融+科技”打造成中國平安發展的新引擎。未來眾安保險也要加大對於技術的投入,由互聯網保險平台升級為科技保險平台。

短短几年時間,眾安保險一步一步升級,但要想在資本市場真正站穩腳跟成為名正言順的獨角獸,未來還是要靠業績跟實力來説話。眾安保險能否讓資本市場回心轉意,就看它後續能否拿出好產品贏得消費者的心了。

文|凌晨六點,遊戲工作室(http://youxisenlin.com/)作者,多家科技媒體專欄作家,TMT行業自由撰稿人****微信聯繫:siquan170