為何一向偏袒美國的國際貨幣基金組織看衰特朗普提振美國經濟增速?_風聞

罗思义-人大重阳高级研究员-前英国伦敦经济政策署署长,现人大重阳高级研究员2018-10-31 21:56

據特朗普稱,在他的總統任期內,美國GDP將強勁增長,正如他表示:“美國GDP增速可能會達到持5%或 6%”。與此形成鮮明對比的是,IMF預測,即便特朗普第二任期結束,美國GDP年均增長率也僅能達到2.0%,即不到特朗普所稱的一半。此外,美國長期平均增長率將繼續惡化——按照20年移動平均線計算,美國GDP年均增長率將從 2016年的2.4%,降至2023年的1.9%

本文刊於10月31日“新財迷”微信公眾號。

上週五出爐的美國GDP數據,印證了筆者稍早前的文章《對“特朗普治下的美國經濟增長強勁”深度解剖!》所作的分析:

· 特朗普治下的美國GDP增長峯值是二戰結束以來的13位美國總統中最低的。

· 美國當前經濟週期增速也是二戰結束以來最低的。

因此,特朗普所宣稱的“美國經濟實現了歷史性的增長”的説法純屬宣傳造假。可悲的是,部分中國媒體卻淪為特朗普政府的幫兇,一再地幫助他們傳播這些虛假的宣傳説辭。只是,不知他們是故意如此,還是太傻太天真?

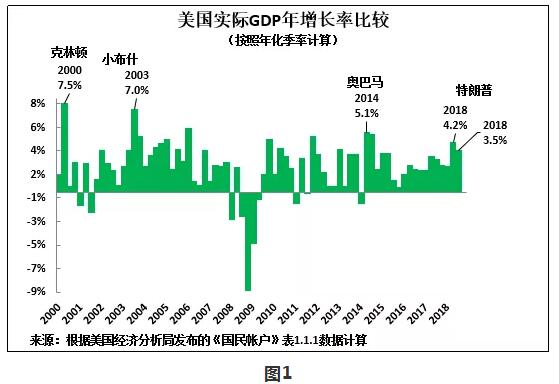

為便於大家對此有進一步的認識,圖1和表1呈現按照美國GDP統計(年化季率增長)方法計算的21世紀美國GDP增長數據:

· 克林頓治下的美國GDP增長峯值為7.5%;

· 小布什治下的美國GDP增長峯值為7.0%;

· 奧巴馬治下的美國GDP增長峯值為 5.1%;

· 特朗普治下的美國GDP增長峯值為2018年第2季度的4.2%。

最新數據顯示,按照年化季率計算,特朗普治下的美國第三季度GDP增速降至3.5%。

《對“特朗普治下的美國經濟增長強勁”深度解剖!》對二戰結束以來其他美國總統治下的GDP詳細數據所做的分析證明,特朗普治下的美國GDP增長峯值是二戰結束以來的13位美國總統中最低的。

表1和圖1是按照年化季率計算的美國GDP增長峯值比較,為與中國GDP計算方法一致,下文還將按照同比增長計算方法進行比較。但正如下文如此,結果並沒有顯著差異。特朗普所宣稱的“美國經濟實現了歷史性的增長”的説法完全是騙人的。

特朗普政府中奉行零和遊戲的人有可能採取激進做法

雖然瞭解美國最新季度GDP增長變化非常重要,但更重要的是成功擊退特朗普政府對中國的貿易侵略,而這需要準確把握美國經濟形勢,因為這有助於瞭解特朗普政府的行動走向,以及其所面臨的壓力下的客觀背景。而這就必須做到:

· 瞭解驅使特朗普政府採取行動的美國長期經濟形勢;

· 瞭解影響美國對華貿易侵略策略的美國短期經濟形勢。

《對“特朗普治下的美國經濟增長強勁”深度解剖!》所做的分析表明,按照歷史標準,特朗普治下的美國GDP增長峯值位居二戰結束以來的13位美國總統的末位。由於特朗普政府中奉行零和遊戲的人佔據主導地位,這意味着他們不會通過大幅加快美國經濟增速的形式與中國競爭,而只會試圖減緩中國經濟增速。這促使特朗普政府採取激進做法,以及解釋了為何其早前拒絕中國所提的雙贏方案的原因。

正如下文所示,本文將在美國長期經濟形勢框架內,論述美國短期經濟形勢,及其給特朗普政府帶來的壓力。筆者一貫秉承這樣的信念:就嚴肅的事件而言,不管是樂觀主義,還是悲觀主義都非美德,唯有現實主義才是美德。因此,為體現公正性,下文的分析將引用過去經常高估美國和西方經濟增速的國際貨幣基金組織(IMF)對世界經濟的最新研究數據,而非偏向中國的來源。對這些數據的詳細分析表明,特朗普政府的機會之窗相對較短:2018年剩餘的時間和2019年初,其將受益於美國經濟週期性態勢的利好,但之後美國經濟週期將開始下行,特朗普政府面臨的負面經濟壓力將隨之加大。這意味着,由於美國經濟形勢帶來的強大壓力,特朗普政府只能被迫採取速戰速決的激進手段應對對華貿易戰。但特朗普政府面臨的負面壓力,將隨着時間的推移逐漸增加。也即是説,在這場鬥爭中,時間站在中國一邊。

美國當前經濟週期面臨的短期經濟形勢,與拙文《對“特朗普治下的美國經濟增長強勁”深度解剖!》裏所分析的美國長期經濟趨勢如出一轍。即出於宣傳目的,特朗普政府對美國經濟形勢有所誇大其辭,正如特朗普聯大演講引發鬨笑一樣。美國經濟學家、諾貝爾經濟學獎得主保羅·克魯格曼(Paul Krugman)近來對此進行了總結:“你們還記得政治宣傳嗎?政客們用誤導性的方式描述他們的政策欺騙選民……但共和黨人不再為虛假陳述而煩惱,而是直接徹頭徹尾地撒謊。”對於運用這種宣傳手法的政府,中國媒體應遵循實事求是的精神,準確呈現美國經濟的真實情況。

IMF預測看衰特朗普描繪的美國經濟前景

IMF本月10月份發佈的世界經濟預測報告特別重要,是因為它幾乎涵蓋了直至2024年美國總統競選的整個時期——這段時期不僅包括特朗普的本屆任期,而且可能包括他的第二屆任期。確切地説,IMF是對 2018-2023年世界經濟做出預測

這些預測意義重大,是因為IMF選擇不將美國經濟增長預測與特朗普政府描繪的美國經濟前景進行明確比較。但出於顯而易見的原因,IMF數據表明,其並未對特朗普政府所説的美國經濟增長將顯著加速的説法背書。事實上,相反的是,根據IMF預測,特朗普治下的美國長期經濟將繼續放緩。

據特朗普稱,在他的總統任期內,美國GDP將強勁增長,正如他表示:“美國GDP增速可能會達到持5%或 6%”。與此形成鮮明對比的是,IMF預測,即便特朗普第二任期結束,美國GDP年均增長率也僅能達到2.0%,即不到特朗普所稱的一半。此外,美國長期平均增長率將繼續惡化——按照20年移動平均線計算,美國GDP年均增長率將從 2016年的2.4%,降至2023年的1.9%

如下文所示,特朗普治下的美國實際經濟表現更符合IMF的預測,且與特朗普政府沒有事實根據的説法相去甚遠。鑑於此,下文將對IMF預測與特朗普治下的美國實際經濟增長表現,進行系統性的比較。

美國長期經濟增長綜述

首先談特朗普治下的美國實際經濟增長表現。正如拙文《對“特朗普治下的美國經濟增長強勁”深度解剖! 》所指出的,特朗普治下的美國GDP增長峯值並不是像其所稱的“實現了歷史性增長”,而是二戰結束以來的13位美國總統中最低的。而且,不管是按照美國所用的GDP計算方法,還是中國和其他國家所偏愛的計算方法計算,都是同樣的結果。對《對“特朗普治下的美國經濟增長強勁”深度解剖!》所給出的詳細數據,進行總結就是:

· 按照美國GDP計算方法計算,特朗普執政時期的GDP增長峯值為2018年第2季度的4.2%,顯著低於奧巴馬時期的5.1%,小布什時期的7.0%,克林頓時期的7.5%。更不用説尼克松時期的10.3%,或者杜魯門時期的16.7%。特朗普治下的美國GDP增長峯值,是二戰結束以來的13位美國總統中最低的。

· 按照同比增長計算,特朗普治下的美國GDP增長峯值是2018年第二季度的3.0%。即便如此,特朗普治下的美國GDP增長峯值也是二戰結束以來的13位美國總統中最低的,低於奧巴馬時期((3.8%)、小布什時期(4.3%)、克林頓時期(5.3%)、尼克松時期(7.6%)、杜魯門時期(13.4%)。

下文將在美國長期經濟形勢框架內,對美國當前實際增長表現進行分析。

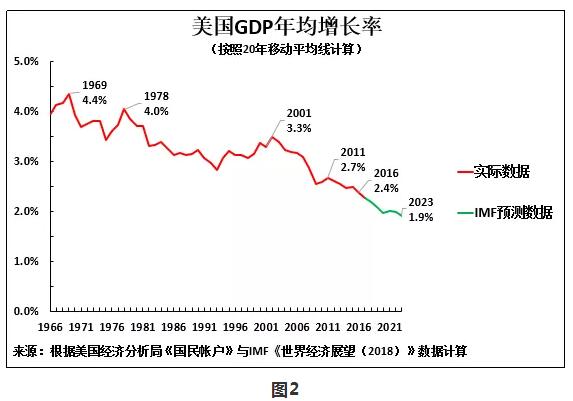

美國經濟放緩已長達50年

按照歷史標準,特朗普治下的美國經濟增長放緩,只不過是過去五十年來美國經濟長期放緩的一個縮影而已——美國經濟長期放緩是美國經濟最重要的特徵之一。如圖2所示,以能消除短期經濟週期波動影響的20年移動平均線計算,美國GDP年均增長率從1969年的4.4%,降至1978年的4.0%,2001年的3.3%, 2016年(特朗普就任總統的前一年)的2.4%。

在美國經濟長期放緩的背景下,IMF的最新預測數據顯示,美國GDP長期增長率將進一步放緩至2023年的1.9%。換言之,根據IMF預測,特朗普治下的美國GDP長期增長率並不會加速,反而會進一步下降。

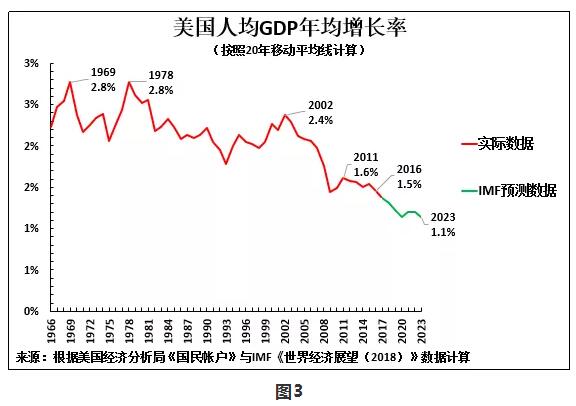

美國人均GDP增長預測

更引人注目的是IMF所預測的美國人均GDP放緩所帶來的影響(見圖3)。

因為美國人口增長率相對較快——2017年美國人口增長0.7%,美國人均GDP增速實際上顯著低於美國GDP增速。如圖3所示,美國人均GDP年均增速從1969 -1978年的2.8%,降至 2002年的2.4% , 2016年的1.5%。根據 IMF預測, 2023 年甚至將降至1.1%。

美國人均GDP增速放緩,必然將對美國國內形勢產生重大影響,尤其是美國近來不平等急劇增加意味着,大多數美國人的生活水平增速遠慢於人均GDP增速。二戰後初期,美國人均GDP增長更快,平等程度更高,可以維持美國內政穩定和“美國夢”。但近來一段時期人均GDP增長放緩,導致美國內政動盪,特朗普當選前後各個領域的政治和社會衝突明顯體出了這一點。

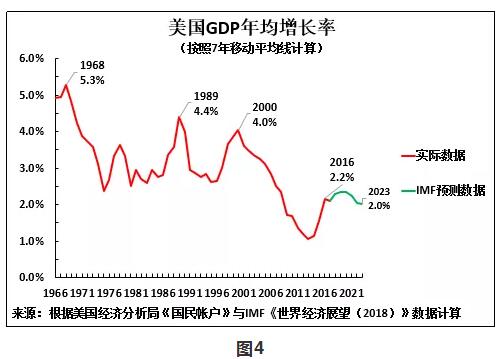

美國中期增長率

現在評估特朗普是否有能力實現他所稱的實現美國GDP增速到 5% 或6%。首先要考慮的是他的政府所面臨的美國長期經濟形勢。

因為IMF預測的數據涵蓋特朗普有可能的兩任任期——八年中的七年,圖4為大家呈現按照7年移動平均線計算的美國GDP年均增長率。與其他計算方法一樣,按照這種方法計算的結果顯示,美國經濟正在穩步放緩:美國GDP年均增長率從1968年的 5.3%,降至1989年的4.4%, 2000年的4.0%, 2016年的2.2%。要在特朗普的兩屆任期內實現5-6%的增長率,特朗普政府就得實現過去五十年從未實現過的增速,而美國GDP年均增長率已係統性地放緩了五十年。

IMF預測顯示,其對特朗普政府所宣稱的能加速提高美國增長率的説法沒有信心。相反,如圖4所示,IMF預測,美國GDP年均增長率仍將進一步降至2.0%,而特朗普當選前一年的美國GDP年均增長率為 2.2%。

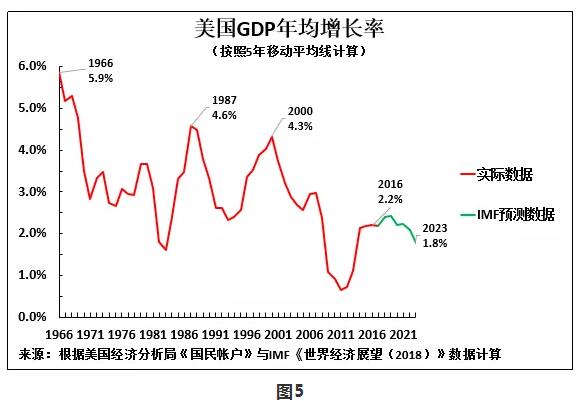

由於特朗普已執政兩年,因此IMF對未來五年的預測非常具有參考價值。圖5呈現的是歷史數據,以及包括未來五年的美國GDP年均增長數據。

數據再次顯示,與其他計算方法一樣,美國GDP增長下降趨勢如出一轍。按照5年移動平均線計算,美國GDP年均增長率從1966年的5.9%,降至1987年的4.6%,2000年的4.3% , 2016年的2.2%。根據IMF預測,2023年美國GDP年均增長率將進一步降至1.8%。因此,數據再次顯示,IMF對特朗普政府要實現其所宣稱的增速不抱信心。相反,IMF預測,美國經濟增速將進一步放緩。

特朗普誇大美國經濟表現有企圖

既然美國實際經濟增長表現與IMF預測和特朗普政府的説法相去甚遠,那麼為什麼特朗普政府要這麼説呢?答案是,特朗普政府試圖通過誇大美國經濟表現,掩蓋美國經濟的真實情況。

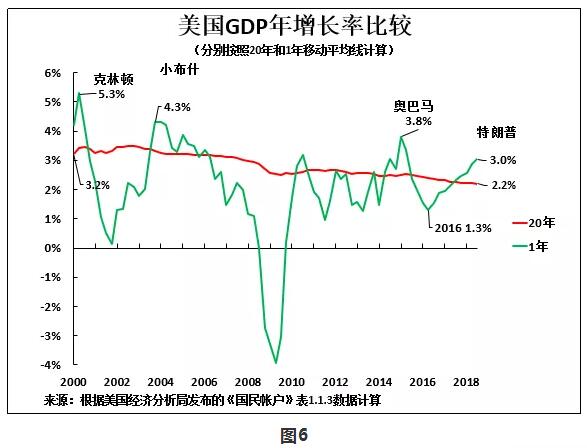

通過比較美國經濟週期趨勢與美國中長期經濟增速,就會明白特朗普政府試圖掩蓋美國經濟的真實狀況的原因。為體現這一點,圖6為大家呈現按照20年移動平均線計算和1年移動平均線計算的美國GDP年均增長率。數據印證了美國實際經濟趨勢與經濟理論預測的分析一致。即:

· 美國短期經濟週期波動,是由諸多重要和偶然的經濟因素(盈利能力和經濟中的閒置產能、其他國家情況,甚至天氣等)決定。

· 但美國長期增長趨勢波動是由重要的經濟因素決定,即美國經濟增速週期性地高於和低於其中長期增長率。

如圖6所示,21世紀的4任美國總統治下的美國經濟表現,是這種趨勢的縮影。21世紀美國GDP年均增長率從2000年的3.2%降至2018年的 2.2%。但高於和低於長期平均增長率,是由美國經濟的重要的結構特徵決定,經濟週期上下波動不可避免。正如上文所述,長期放緩與週期波動的疊加效應,導致美國總統任期的GDP增長峯值放緩,按照同比增長計算,克林頓時期的美國GDP增長峯值為5.3%,小布什時期為4.3%,奧巴馬時期為3.8%,特朗普時期為3.0%。GDP增長的潛在放緩與週期性波動的疊加效應,導致這些總統治下的GDP增長峯值均低於上一屆。

特朗普政府的虛假宣傳手段,是試圖讓人將美國經濟週期的短期性好轉,誤認為美國經濟實現了歷史性增長。確切地説,如圖6所示,2016年第二季度美國GDP同比增速低至僅1.3%,比按照20年移動平均線計算的年均增長率低0.9%。因此,僅僅要維持2.2%的長期平均增速,美國GDP年增長率就必須超過長期平均增速0.9個百分點 ,即要達到約3.1%。因此,按照同比增長計算,特朗普治下的3.0%的GDP增長峯值,是二戰結束以來的13位美國總統中最低的,甚至並未達到約3.1%的增速。這表明,美國經濟並未加速增長。事實上,特朗普治下的美國GDP增速只是在此前的基礎上温和增長,但這並不表明美國中長期經濟顯著增長。

美國經濟並未出現根本性的增長

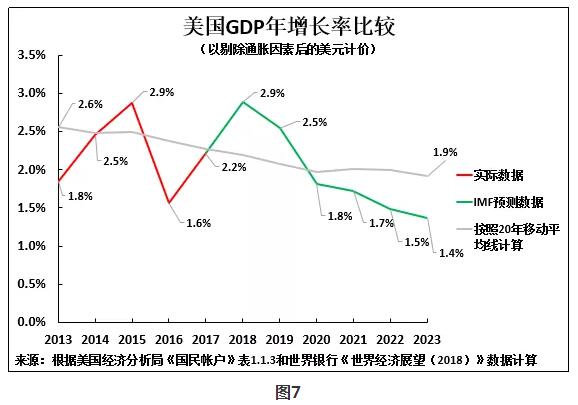

特朗普治下的美國GDP增速並非異常高,這僅代表美國經濟週期的上行波動,而隨之而來必然是美國經濟週期將再次下行。圖7呈現的是IMF對此的預測:美國GDP增長率將從2018年第二季度的2.9% 降至2019年的2.5%,2020年將降至1.8%, 2023年將降至1.4%

當然,IMF的預測細節可能有一些值得爭論的地方,比如,IMF預測,按照20年移動平均線計算,美國GDP年均增長率將從2016年的2.6%,降至2023年的1.9%。雖然,筆者認為,按照20年移動平均線計算的美國GDP年均增速可能仍然高於 2% ,但這些細節不會改變基本的趨勢。無論是從美國以往的經濟增長趨勢,還是從其重要的結構趨勢來看,都沒有理由相信美國經濟增長將出現根本性回升。特朗普治下所發生的一切,不過是美國經濟週期的正常的波動而已,因此不可避免的隨之而來的是美國經濟週期的下行。

美國在下一步的貿易侵略中會使出何種手段對付中國?

IMF的預測,完全符合美國經濟的基本趨勢,也為分析美國經濟趨勢,提供了一個獨特的視角。IMF的預測顯然完全推翻了特朗普政府所宣稱“美國經濟出現了根本性的加速”的説法。而且,這些預測為審視美國對華貿易侵略策略提供了一個清晰的視角。分具體年份來看:

· 2018年剩餘的時間裏,由於美國當前經濟週期處於上行階段,美國GDP將繼續平穩增長。當然,不能排除美國金融市場出現動盪的可能性。

· 與2018年相比,2019年美國GDP增長將有所放緩。這意味着,2019年上半年美國GDP將增長較快,下半年則將有所放緩。

· 2020年,美國GDP增速將顯著放緩,降至僅1.8%。這意味着美國人均GDP增速將僅略高於 1%。

特朗普政府對華貿易侵略背景下的經濟數據顯示,從純戰術的角度來看,特朗普發動貿易戰恰逢其時,因為其正因美國經濟週期上行獲益。這意味着,如下因素可能會是特朗普政府的策略:

· 正如美國媒體廣泛報道的一樣,針對中國的關税必然會抬高美國物價,給美國生活水平帶來下行壓力,其他國家的關税和報復將導致美國就業機會減少。但這些負面影響對美國生活水平的影響,將因美國經濟週期上行的利好而減至最小,從而可以抵消一些關税措施給特朗普帶來的政治壓力。

· 特朗普關税給美國企業帶來負面影響,比如關税已經給福特帶來10億美元損失。但經濟週期上行的利好將抵消這些負面影響。

· 鑑於美國當前經濟週期處於上行階段,特朗普希望美國股市將繼續上漲。儘管,股市可以預測經濟趨勢,但也不具有確定性。

· 通過誤導美國經濟週期的正常上行波動為美國經濟實現了歷史性的增長,美國希望其能吸引其他經濟體加入反華聯盟。

但特朗普面臨的問題是,由於正在發生的是經濟週期的正常上行波動,2019/2020年經濟週期將不可避免地經歷下行。這意味着,在經濟週期下行期間:

· 關税將對美國通脹產生上行壓力,從而對美國生活水平形成下行壓力。

· 關税造成的直接和間接的就業損失,將不再會被經濟週期上行帶來的就業增加所抵消。

· 經濟週期下行將給美國股市帶來週期性的下行壓力。

正是由於這個原因,特朗普政府只能相對較短地利用美國經濟週期上行的機會之窗。2019年至2020年,美國經濟週期趨勢將不利於特朗普政府。鑑於此,特朗普政府寄希望於速戰速決結束對華貿易戰。但從美國經濟趨勢看,時間不利於特朗普,而是站在中國一邊。

也正是因為這個原因,特朗普政府操弄虛假宣傳手段,誤導性地將經濟週期的正常上行波動傳播為“美國經濟實現了歷史性增長”,以嚇唬中國聽從美國的要求。因此,美國刻意隱瞞特朗普治下的美國GDP增長峯值是二戰結束以來的13位美國總統中最低的,以及美國當前經濟週期增速也是二戰結束以來最低的這一事實。

中國媒體、智庫和研究機構有責任為本國決策層提供關於美國經濟形勢的客觀而準確的信息

應對美國貿易侵略,只有參與談判的人才瞭解其中所涉及的諸多內情。因此,本文無意談及中美貿易談判的具體細節。而且,有許多美國內政方面的具體因素,比如11月份的美國中期選舉,這裏並沒有分析。但顯然,美國經濟的基本形勢,將對美國對華貿易侵略產生重大影響。

· 中國應估計到,由於美國當前經濟週期處於上行階段,美國在貿易戰中處於有利地位,但由於美國經濟週期將經歷下行,2019-2020年美國經濟地位將有所削弱。

· 鑑於這種情況,特朗普政府可能會在短期內採取激進手段,以便其在經濟地位削弱之前取得有利的結果。

· 對於中國來説,揭穿美國的虛假宣傳——“美國經濟實現了歷史性增長”,不管是在其國內,還是在國際上都具有重要意義。國際上,因為美國正試圖宣傳美國經濟實現歷史性增長的説法,拉攏其他國家簽署貿易協定,以吸引他們加入反華聯盟。

鑑於此,對美國經濟形勢做出準確分析,對中國來説就至關重要。原則上來説,做到這一點並不難。儘管有必要對特朗普的虛假宣傳説辭提出強烈批評,但美國官方經濟統計堪稱全世界最全面。同樣,IMF的數據和預測是完全公開的,這就可以對IMF預測與實際結果進行系統性的比較。即,美國經濟趨勢的重要分析數據都是公開的。令人憂心的是,部分中國媒體不使用這些數據,反而甘當美國宣傳機構的傳聲筒,特別是在美國對中國發動貿易戰之時。因此,中國智庫和研究機構對美國經濟趨勢做出準確分析,對中國來説非常重要。