高難飽:“明斯基時刻”即將到來(本文節選自美國對沖基金_風聞

高难饱之蜻蜓点水-关注经济、关注娱乐、关注思想。微信公众号:高难饱2018-11-08 15:02

本文節選自美國對沖基金Crescat Capital的二零一七年二季度致投資者信,作者包括Crescat 首席投資官Kevin Smith等人。文章由雲豹財熵(HI:ALOC)翻譯,轉載請註明出處。本公眾號(cyjcyt2018)轉載自“雪球”。

“旁氏融資”、“企業自有現金流持續萎縮而債務節節攀升”、“基建投資帶來虛假繁榮”、“勞動力人口即將見頂”、“貿易制裁一觸即發”,Crescat 作為持續多年做空C國的大空頭,本文論點論據非常犀利,邏輯亦非常清晰、深刻。無論你看空還是看多中國的人,都會從中有所收穫。

你會驚奇地發現,雖然雲豹這兩天的辛苦可能付諸東流,但最認真對待文章所提問題和論據的,其實是C國當局自己。他們正竭盡全力彌補,甚至不惜動用一些unconventional的方法:從“漲價去庫存”到所謂“市場化債轉股”;從“新市場經濟”到“新計劃經濟”傾斜,全面介入股債匯商樓市;全面ji quan,以備不時之需。拖沓推諉了幾年的環保問題,在這兩年間忽然得到了大力和嚴格的貫徹…

所以,儘管邏輯嚴密。Crescat做空C國迄今為止幾乎沒有討到好處,2016年的回報率僅為0.2%;而今天人民幣的暴漲,在岸一度升破6.7,勢必又給了它一記當頭棒喝。那麼Crescat究竟錯在哪裏,是論據有誤,是證據不足,還是錯在不夠了解對手?還是帶着有色眼鏡,只看到了C國的問題?答案其實已經寫在本文的字裏行間。

呵呵,姍姍來遲的人民幣大漲。誰又能知道,這是新週期的開場秀,還是明斯基時刻來臨前的“迴光返照”?

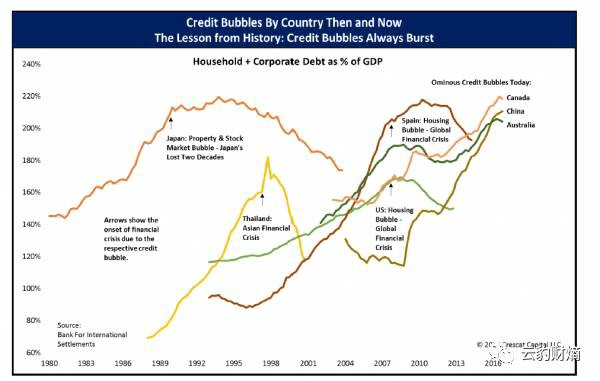

歷史已經證明,信貸泡沫總會破裂。C國有着迄今為止全球最大的信貸泡沫。在此我們會將證供呈堂。許多指標——包括部分我們也會展示的證據——表明,C國信貸泡沫即將破裂,並會帶來危機在全球蔓延的巨大風險,因為全球股票、房地產和信用債估值正值紀錄高位。

國際清算銀行(BIS)確定了一個重要的預警指標,用以鑑別那些將在不同國家引發銀行業危機的信貸泡沫:家庭和(非金融)企業部門相對於GDP增速而言不可持續的信貸增速。基於這種失衡來作判斷,那麼當今有三大國家(G20成員國)已經亮起紅燈,銀行業危機即將到來:C國,加拿大和澳大利亞。

圖中所示的三大信貸泡沫是相互關聯的。加拿大和澳大利亞出口原材料至C國,並且也是後者持續20年的房地產和基建過度擴張潮的一部分。反過來,這些國家也是從C國房地產投機者流出的資本的重要接收方,這些資本也為加拿大和澳大利亞的房地產泡沫作出了貢獻。在這三個國家,銀行融資驅動的國內信貸/GDP擴張,均以一個自我強化但卻不可持續的方式催生着資產泡沫。

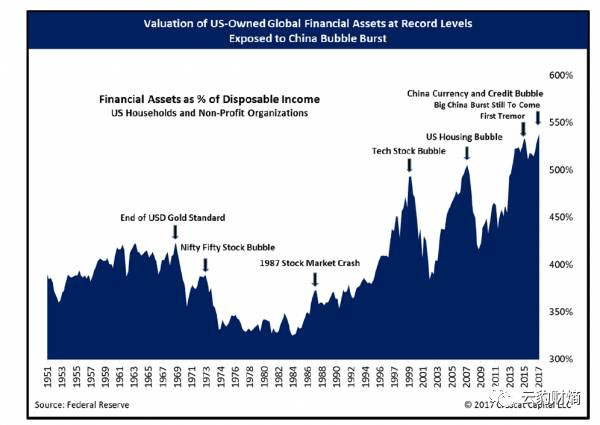

2008年金融危機後,全球央行家將利率維持在低位,並實施了足夠的量化寬鬆政策,將全球債券、股票和房地產相對收入而言的估值推升至歷史新高。包括家庭、企業、政府和金融機構,全世界所有部門的債務相對於全世界GDP的比重也升至前所未有的高水平。央行們也抬高了股票的估值。標普500指數的經週期調整市盈率接近30倍、中位數16倍,超過1929年和2000年互聯網泡沫時的水平。

美國市場也處在估值泡沫之中,因為如下圖所示,美國擁有的金融資產與家庭收入之比從未被如此高估。包括房地產後,泡沫依舊存在,估值與收入之比仍在紀錄高位。伴隨C國信貸泡沫溢出而來的資本外流,驅動了全球房地產估值的上升。

當前全球信貸泡沫的獨特之處在於,C國出現在了其中心地帶。自2008年以來,C國創造了世界上最大的M2貨幣供應量,規模最大的銀行資產,全球其他國家的最大貿易對象,世界第二大經濟體,以及信貸與GDP之比失衡最嚴重的國家。

基於我們對過去的金融危機的研究,預測大概率即將破裂的信貸泡沫,需要兩個關鍵宏觀指標,它們在不同國家和時期被證明是有效的:

1. 相對於歷史水平而言,一個絕對高水平的債務與GDP之比

2. 相對於長期趨勢而言,近期債務/GDP的高速增長,國際清算行稱之為“信貸/GDP缺口”。當信貸增速超過其長期趨勢的10%以上時,信貸/GDP 缺口就會發出銀行業面臨潛在危機的警示信號。

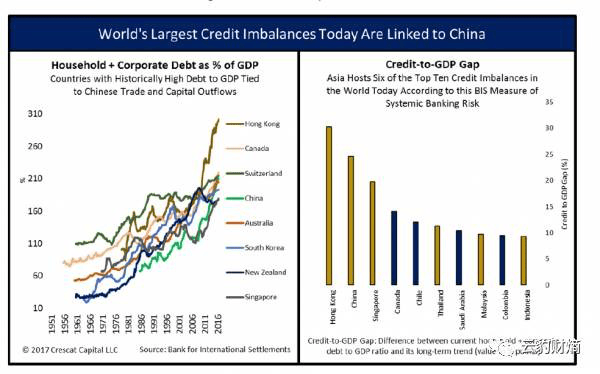

以上述的一個或者兩個指標衡量,下圖展示了十三個信貸嚴重失衡的國家。值得注意的是,其中至少有10個國家與C國有着重大貿易和資本流動的聯繫。

上圖左展示的七個國家以及C國,歷史上家庭及企業債務/GDP——即我們的第一個指標——就是很高的。圖右展示了BIS統計的信貸/GDP缺口——我們的第二個指標——最高的十個國家。

需要注意,其中有六個國家來自亞洲。

它們包括C國和五個相關的亞洲“龍虎國家”。據BIS,無論是直接的債務/GDP還是信貸/GDP缺口,香港都是當今世上最高的。香港甚至不是一個自主的國家。根據“一國兩制”,它是C國的一部分。還有一個國家是智利,全球最大的產銅國和對C國的第一大銅出口國。共有四個國家同時出現在了兩個指標中:香港,C國,加拿大和新加坡。

上圖想要強調的是,C國不僅信貸泡沫即將破裂,而且其與許多其他信貸嚴重失衡國家的貿易和資本流動關係,可能使得C國泡沫的影響更加深遠。C國與這些信貸泡沫的關聯,只是我們認為它將成為一場即將爆發的、具有全球影響力的金融危機的震源的原因之一。

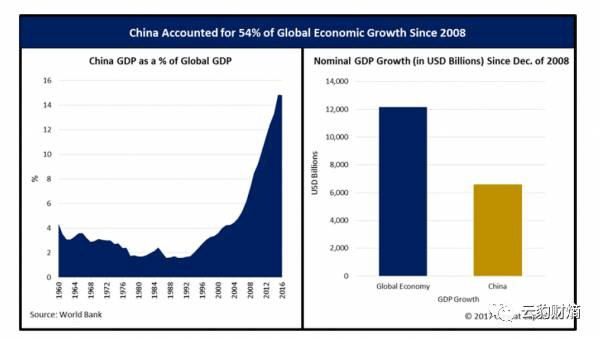

用“信貸/GDP缺口”標識潛在信貸泡沫破裂的方法源自經濟學家海曼·明斯基(Hyman Minsky),一個專注於研究金融危機根源的學者。明斯基模型預測全球金融危機的作用在其故去後得到了認可,併為BIS所採用。明斯基“金融不穩定假説”的根本假設是,長期的繁榮播下了下一次金融危機的種子。如下圖所示,C國在過去25年來的長期繁榮顯然屬於這種情形。C國在全球GDP中所佔比例從20世紀90年代初的不到2%增長到今天的近15%。2008年全球金融危機之後,C國甚至加快了增長的速度。從那以後,C國成為全球GDP增長最快的經濟體,貢獻了全球GDP增長的54%。

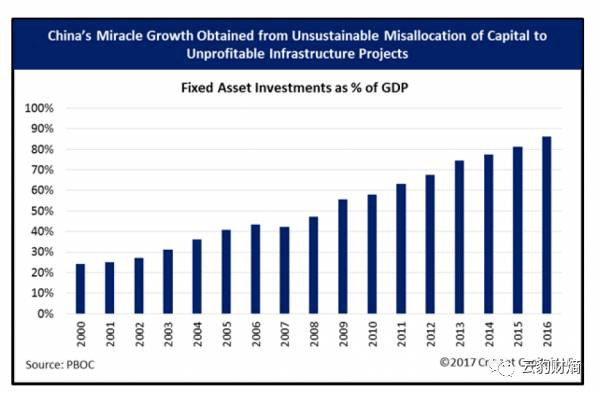

問題是,長期的繁榮似乎伴隨着越來越多的投機性槓桿和非生產性的投資活動而來。C國的增長故事不太可能是計劃經濟的奇蹟,而是巨大的信貸泡沫,而且幾乎可以肯定是有史以來最大。令人印象深刻的增長几乎完全來自不可持續的信貸擴張,以及大量無利可圖的基建投資擴張。過去二十年,C國的建築熱潮放在任何國家都是最大的。從下面這張固定資產投資佔GDP比重的圖表中可以看出,幾乎每年都在增長的固定資產投資佔GDP比重從2003年的23%升至了2016年的87%。

我們認為,這是中央計劃下資本被錯誤地分配給了“白象”(指需要高額成本維護而實際上無利可圖或者損失已成定局的資產),總的來説,非生產性的固定資產投資(基建項目)可能無法帶來足夠的回報來覆蓋投資成本。懲罰將落在C國未來的經濟增長上。

牛津大學賽德商學院近期一份發表在《牛津經濟政策評論》(Oxford Review of Economic Policy)的研究指出,C國低質量的基建投資對該國和全球經濟構成重大風險。這份由阿提夫•安薩爾(Atif Ansar)帶領的研究,分析了C國的95個大型公路和鐵路基建項目(雲豹注:項目分部於1984年至2008年之間)。其結論是,過去三十年來,C國逾半基礎設施投資項目在“摧毀”,而不非產生“經濟價值”,因為其成本比產生的效益更高。

安薩爾博士及其同事認為,只有當項目還在建設期時,非生產性項目的投資才會帶來繁榮。因為一旦預測的收益無法兑現時,繁榮就會破產,項目也會成為經濟的拖累。由於伴隨過去項目而來的債務大規模堆積,他們警告稱,C國有很大可能面臨着基建投資導致的國家金融和經濟危機,並且可能成為一場國際經濟的危機。

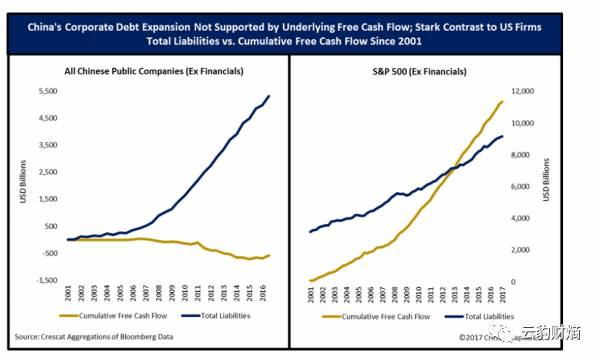

我們自己的研究也有類似的發現。下圖左展示了C國所有上市非金融企業的累計自由現金流。自2001年,該數據持續為負,而同期總債務卻扶搖直上。數據顯然表明,對於C國所有上市非金融企業而言,債務和基建擴張驅動的經濟發展模式的成本是高於收益的。下圖右展示了,同一時期,基本面更加可靠的標普500指數的非金融企業的累計自由現金流和總債務。注意兩者形成的鮮明對比。

為了支撐回報慘淡的基建項目,C國地方政府部門積累了與上市公司相當的債務。

BJ大學光華管理學院金融學教授邁克爾·佩蒂斯(Michael Pettis)用C國的經濟模型解釋了這個問題:

在市場經濟中,投資必須創造足夠的額外產能來證明支出的合理性。如果不能,那麼它必須被減記至其真實的經濟價值。這就是為什麼在市場經濟中,GDP成為衡量所生產商品和服務價值的一個合理指標。但在計劃經濟中,投資可以由增加產能之外的因素驅動,例如刺激就業或者增加當地税收。更重要的是,(在這裏)投資損失可以持續數十年無須攤銷,並且也不會遭破產清算。這意味着,GDP增長可以在長達數十年的時間裏誇大價值創造。

C國的資不抵債問題已經積聚數十年。但它不可能永遠累積下去,因為它已經招致一個終將破裂的巨大的信貸泡沫。當一個國家在一個faulty underlying economic model(犀利到不敢翻譯)上積累越來越多的債務,它就成了一個除了內爆別無其他可能的旁氏金融騙局。

明斯基將融資方式劃分為三類:

1. 對沖性融資。家庭和企業依賴未來的現金流償還所欠債務的本息。

2. 投機性融資。債務人依賴現金流來償債,但是隻能償還利息。

3. 旁氏融資。債務人的現金流既不能還本,也不能付息。債務只能通過借新還舊。

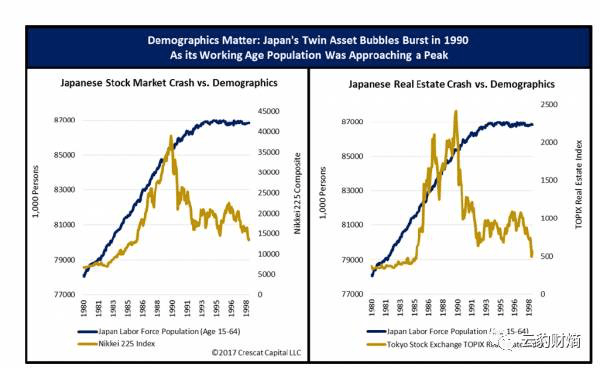

在旁氏融資經濟體中,基於博傻理論(greater fool theory)——賭資產價格會繼續上漲,銀行資金越放越多,債務人債務越借越多。這一切都以向上螺旋、自我強化的方式發揮作用,直到它再也持續不下去,然後資產價格突然崩塌,超乎絕大多數人意料之外,最後進入自我強化的去泡沫,即一場金融危機。危機爆發的標誌是搶奪流動性,信貸市場凍結以及投資者集體湧向“逃生門”。這就是所謂的“明斯基時刻”。最初的資產價格下跌通常是急劇的,但也可能會被延長。日本“失去的二十年”的經驗表明,信貸泡沫破裂對未來GDP增長的負面影響或會持續很久。

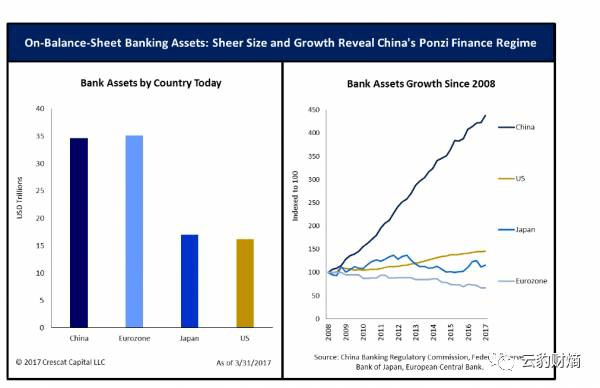

據我們分析,今天的C國經濟是典型的明斯基所形容的旁氏融資形態,並且自2008年以來就以一個驚人的方式變成這樣。位於C國信貸泡沫中心的,是規模巨大而不透明的金融行業。C國銀監會報告顯示,截至2017年一季度,全國銀行系統表內資產達到35萬億美元。如下圖所示,其自2008年以來超過4倍的擴張簡直令人難以置信。結果是,以銀行業表內資產/GDP而論,C國銀行業泡沫是全球金融危機之前美國同行的泡沫的三倍還不止!

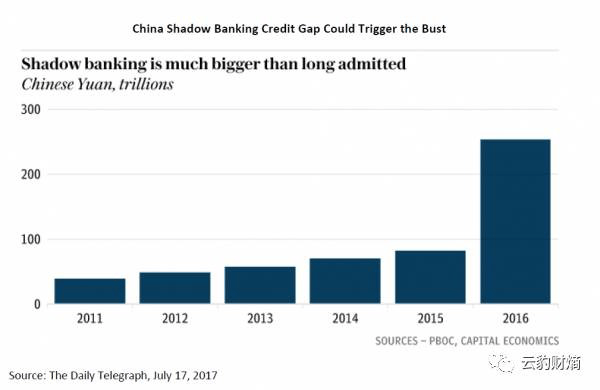

和銀行業表內資產一樣令人擔憂的還有C國的影子銀行資產。英國媒體《每日電訊報》(The Daily Telegraph)近期報道的一則“故事”,顯然是基於一份泄密的報告——C國央行於6月份完成的2017年度金融穩定報告。據其稱C國央行的這份報告顯示,銀行業表外資產近期已經升至30-40萬億美元。

由於真實的內容顯然被C國央行和IMF隱去,這些數據仍然有待證實或者被否。《每日電訊報》的報道稱,包括表內和影子銀行資產在內,“C國銀行業累計的資產敞口相當於GDP的650%”。在這份報告之前,C國的影子銀行資產被廣泛地認為只有9萬億美元。C國銀行業的表外資產哪怕只有《每日電訊報》提到的(如下圖所示,37萬億美元)一半,那它也有一個比BIS警示的信貸/GDP缺口更加讓人擔憂的影子銀行缺口。

C國影子銀行資產擴張成為一大擔憂的原因在於,這些資產一直被靠譜的分析師、銀行家和監管者視為國內流動性和質量最差的貸款。在很多情況下,這些曾是銀行表內被展期的、被剝離出表外的不良貸款,通過新成立的理財產品以及其他影子銀行工具幫助銀行開展的表外活動。理財產品是如此大的一門生意,以至於C國的科技巨頭都成了其中的玩家,包括阿里巴巴的子公司螞蟻金服、騰訊、百度和京東。據我們分析,這些公司有意或者無意地通過它們的“金融科技”業務,已經成了C國旁氏融資的一箇中心組成部分。他們構建的平台可以讓C國儲户輕易地在智能手機上買到理財產品,實際上儲户們正在這麼做。難怪影子銀行在擴張。問題是,銀行和科技企業們促成的用快速增長的短期、高流動性的負債為C國快速增長的長期、低流動性和嚴重不良的資產提供融資的做法,恰是製造系統性銀行危機的“配方”。

影子銀行資產在過去幾年中爆炸式增長的一個原因與道德風險有關。雖無明文保證,但在C國有一個隱含假設,即一旦發生金融危機,銀行及其背後的政府將保證影子銀行產品的兑付。問題在於,此類道德風險幾乎確定會招致危機。

明斯基説,在信貸泡沫的後期階段、泡沫即將的前夕,信貸需要極快地加速增長才能維繫正常的經濟增長。之所以要監視信貸/GDP缺口,以及為什麼説影子銀行增速哪怕只有《每日電訊報》預測的一半也會成為強烈的危機信號,是因為隨着“明斯基時刻”降臨旁氏融資風格的銀行體系,信貸增長自然就會加速。因此,如果C國真的處於實際GDP擴張的最後幾步之中,那麼在危機爆發前,它完全有理由需要迅速加快信貸增長,以竭力維持積極的實際GDP增長。在旁氏融資風格的經濟中,機制會持續運行直到崩潰,這是旁氏融資模式的宿命。只有崩潰才能帶來變革。

C國領導人可能在含蓄地認可今年影子銀行市場加速的信貸增長——不惜代價地保增長,儘管11月“大會”當前的公開基調是訓斥。過去幾週中,我們反覆聽説,C國領導人不會讓泡沫在11月“大會”前破裂。這就是當前華爾街的世俗認知!

我們從中得到的啓發是,華爾街終於承認C國存在巨大的信貸泡沫了。無論在“大會”前,期間或之後,我們認為C國貨幣和信貸泡沫破裂的時機已近在眼前。我們認為,在“大會”以及其他任何想要爭先恐後出逃的人之前佈局才是謹慎的做法,以免為時太晚。我們想做牧羊人,而不是羊。就像電影《大空頭》一樣,我們可能會因為提早佈局而遭受短期的傷痛,但也是最早的玩家能夠堅持到底,有遠見和毅力堅持自己的信念,並最終為他們的投資者帶來豐厚的回報。我們認為,提前佈局是從C國泡沫破裂中賺大錢的方式。我們相信崩盤很快就會到來。

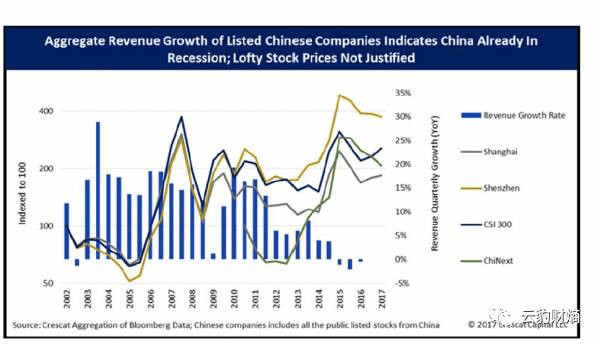

C國信貸泡沫在2015年末和2016年初就開始破裂了,如我們在上一份致投資者信中所示,Crescat 很好地利用了這段時期,而市場和大部分其他基金產品都在下跌。我們認為,它只是一場規模更大的崩盤的“前戲”。如下圖展示的四大A股指數,C國股市泡沫早在2015年就已見頂。這張圖還展示了,C國所有上市公司的總營收正處於連續第三年的負增長之中,近期GDP很有可能被高估了,並且經濟承受的壓力可能遠比多數國際投資者意識到的更大。換言之,隨着近期債務問題爆發,巨大的不良債務和虧損公司的問題可能只會越來越糟。

基於仍然過高的估值,我們強烈認為,C國股市還有很大的下跌空間。從損失沒有反映到盈利削減和賬面資產減記上來看,銀行業危機甚至尚未發生。自上一次銀行資本重組以來,壞賬在幕後持續堆積了20年。銀行利潤被嚴重誇大。不良資產被通過理財產品等新的短期債務展期,銀行持續報告強勁的盈利,並使估值看起來便宜。這與2007年地獄大門鬆開之前的美國銀行業沒有什麼不同。區別在於,C國銀行業更大,償付能力可能更差。

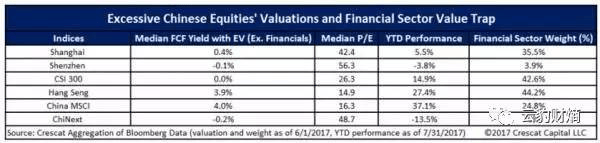

如果想知道C國金融行業相對於股票市場的泡沫有多大,只需看看其金融行業佔主要股指和香港股指的比重即可:占上證綜指的36%;佔滬深300指的43%;佔香港恒生指數的44%。在MSCI C國指數中,金融行業只佔25%,因為28%已經為兩大科技股巨頭騰訊和阿里巴巴所佔據,兩者的估值——企業價值/銷售——都達到了泡沫化的11倍。下圖所示指數的市盈率之所以看起來很低,是因為高槓杆的金融行業佔到了很大的權重。但C國銀行和其他金融行業市盈率中的“盈”是不可信的,賬面價值也一樣。當今許多全球投資者都被這個巨大的“價值陷阱”給騙了。C國滿載科技股的指數——深成指和創業板指——也被高估了。我們的圖表顯示,它們的自由現金流中值為負,市盈率則高高掛起。當前C國股市已被全面高估,從而提供了一個極佳的做空機會。

C國匯率也被嚴重高估,並且正朝着危機走去,我們將在下面進一步闡述。通過美國ETF和美國存托股票(ADS)做空被高估的C國股票,還能獲得該交易內嵌的做空RMB匯率的紅利。通過做空極度泡沫化的C國金融科技股,包括利用ADS做空,還能獲得C國影子銀行崩潰的敞口。

自2016年初以來,C國匯率和信貸泡沫只是越變越大。我們強烈認為,信貸大崩盤就在前方。崩盤將在某種程度上由銀行遭大量儲户擠兑所觸發——當他們意識到自己是在為無力清償的銀行系統“背黑鍋”時。我們認為,這是RMB已經在資本外流中承受如此大壓力的原因所在。這種壓力來自於C國人爭先恐後地將資金轉移出銀行系統。迄今為止的資本外流,似乎更多地由富裕的精英階層而非普通民眾驅動,因為他們看到不祥之兆已經有一段時間了。就像資金在20世紀90年代兩次大型貨幣危機之前和期間逃離蘇聯和俄羅斯一樣,這些錢可能永遠不會回來了。而C國的普通民眾正忙着用智能手機購買理財產品。

當資本外流壓力從精英階層轉移至國內銀行和影子銀行的儲户們時,有很大的可能銀行會發生擠兑,社會陷入動盪。據我們分析,當這些威脅變得過於真實並開始擴散時,C國當局除了尋求大規模量化寬鬆(QE)來“兜底”和重組銀行業、再次刺激經濟之外將別無選擇。屆時C國銀行系統的資不抵債問題將被清算,無論是以何種方式,而如果C國真的希望從新興市場國家轉型為發達國家,清算不良貸款是其必經之路。因此QE是C國儲户的唯一隱性擔保,但QE並不能阻止危機的爆發,它或許只能伴隨着危機而來。

那麼為了重組銀行系統,C國需要印多少鈔票呢?我們保守一點,假設C國的不良貸款率只有本世紀初那次為銀行注資時的1/2。C國最終承認,1997年亞洲金融危機過後,累計有40%的銀行資產成為不良貸款。我們假設今天這一比例只有20%,現實很可能更多。同時我們保守地估計,C國影子銀行資產規模為9萬億美元。加上35萬億美元的表內資產(每日電訊報的報道稱目前已經38萬億美元),那麼基於我們保守的估計,永遠得不到償還的、需要被減記的貸款接近8.8萬億美元。這相當於C國GDP的84%,夠C國銀行股市值全部蒸發兩次還有餘。如果銀行希望減記這筆債務,並用印鈔為銀行注資重組,那相當於37%的M2供應,或者相當於貨幣貶值37%。這是我們眼中無可避免會貶值的人民幣面臨的最佳情形(best-case scenario)。情況很可能會更早。

關於RMB將會如何貶值,97年亞洲貨幣危機為我們提供了數種中間情形(mid-case scenarios)作參考。1997年下半年,在泰國、韓國、馬來西亞和印度尼西亞這“亞洲四小虎”長期積聚的信貸泡沫開始大範圍破裂。危機爆發後,這些國家的貨幣在六個月的時間內貶值了47%-85%。另一個可比的中間情形的案例來自後蘇聯時代的俄羅斯,1998年8月俄羅斯金融危機爆發,盧布一個月內貶值了70%。可比的最糟糕的情形(case scenario)來自C國的鄰居——蘇聯。自1990年初解體自後,蘇聯盧布通過惡性通脹幾乎貶值了100%。

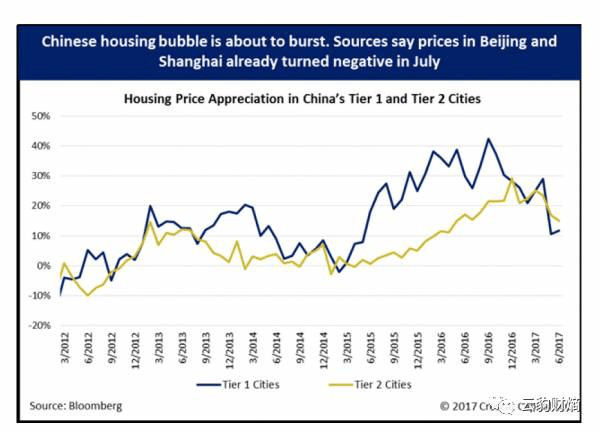

C國信貸泡沫即將破裂的一個關鍵信號是,一二線城市的房價。這些城市的房價映射出,大規模信貸擴張中C國最大的資產泡沫。在諸如BJ、SH等一線城市,房價已經持續上漲數年。BJ的租金收益率近期觸及了1.25%的新低,售租比達到了瘋狂的80倍。作為大規模基建投資的一部分,C國的房屋供應是過剩的。如圖所示,一線樓市的上漲在過去一年中已經放緩。根據我們在當地的信息源,7月BJ和SH的房價可能轉為(環比)下跌。如果真是如此,那麼這只是我們認為C國的明斯基時刻即將到來的諸多原因之一。

另一個正在“發酵”的新的催化劑是特朗普可能會就“不公平貿易實踐”對C國實施制裁,以懲罰他們沒有對曹縣採取更嚴苛的立場,這些或許也是為了幫助兑現其競選承諾。

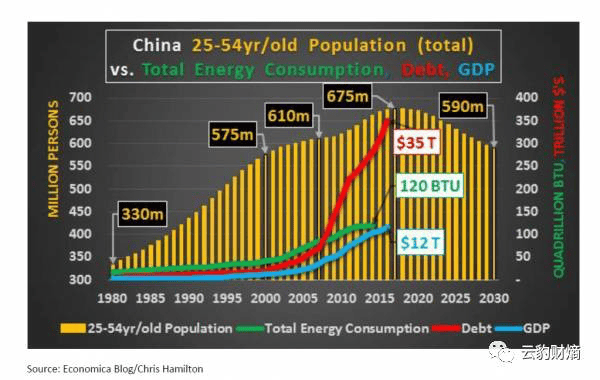

人口變化趨勢是C國泡沫即將破裂的另一個關鍵催化劑。

上圖藴含的要義是,C國勞動年齡人口將在明年見頂。

明斯基的觀點是,信貸泡沫自身的不可持續性是其最終內爆的催化劑,但還是有許多其他的特定的催化劑幫助支撐我們關於C國泡沫即將破裂的信念。我們已經討論過其中的很多,尤其是與C國“信貸缺口”有關的催化劑。在上一份季度致投資者信中,我們指出了為什麼美聯儲在當前經濟週期進行緊縮會是加速C國泡沫破裂的一個重要催化劑。

以下列舉了本文以及我們的其他作品中提及的C國貨幣和信貸泡沫即將破裂的催化劑:

1. 美聯儲緊縮,施壓C國貨幣

2. BIS的“信貸/GDP 缺口”指標顯示,C國和香港銀行業已經亮起危機的警示燈

3. C國與其他國家的關聯也亮起了信貸泡沫即將破裂的警示燈

4. C國面臨資本外流的壓力

5. 銀行面臨C國民眾擠兑的風險

6. C國一二線城市房價面臨從紀錄高位下跌的風險,並且供需失衡

7. C國非金融上市持續疲軟和惡化的基本面與不可持續的基建投資熱潮有關

8. 外儲縮水、規模可能被誇大或者已經另有他用

9. 美國貿易制裁的威脅一觸即發

10. 勞動力人口即將見頂

11. 信貸泡沫早在2015年就已開始瓦解,這是早期的一個警告信號,也算是初嘗即將到來的惡果,因為C國的信貸失衡變得越來越嚴重

12. 華爾街在11月“大會”前廣泛洋溢着自滿情緒