這麼漂亮的房子,怎麼建在山火區和地震帶上_風聞

叁里河-叁里河官方账号-2018-11-20 23:58

文章首發於公眾號:叁裏河

作者:星爸爸

“火災已經變成了加州的一部分”,一名官員在接受採訪的時候説。

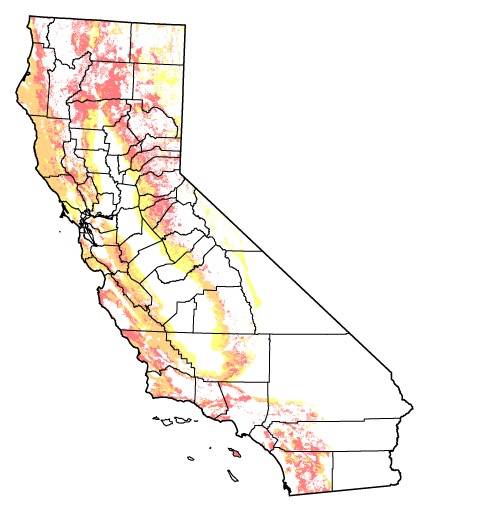

加利福尼亞剛經歷過創紀錄的火災大年。據加州森林及防火局 CAL FIRE 統計,2017 年共發生森林火災 9133 起,燒燬約 5600 平方公里土地,其中包括了 5 起史上最惡劣的二十起 “荒地城郊交界區火災” (wildland-urban interface fire)。

作為對比,過去五年裏年均火災數量為 5835 起,受損面積約 821 平方公里,無論是受損建築物數量還是受害者人數,都超過了前面九年總數。

沒想到到了 2018,這些數字再次被刷新。CAL FIRE 截止到 11 月 19 日的統計,加州被上報火災已有 7852 起,受災面積超過去年全年,超過 7371 平方公里。

加州近來的幾場大火已經燒掉了數以十億計的美金。已成最致命火災的 Camp Fire 形勢嚴峻,據舊金山紀事報統計,已經有 77 人喪生,將近 1000 人失聯,1.2 萬居民建築被毀,而火情目前仍有 40% 以上不受控制。

一週前的估計,加州政府、受災居民和保險公司合計將因這幾場火災損失 190 億美元。居民的損失是最慘重,上萬房屋被毀之後,高額賠償使保險公司也不好過。

進入 2000 年之後,加州火災一直處於高發階段,過去十七年每年平均災害數量 7777 起。連年高發使得保險公司的賠付支出也逐年高漲,今年早些時候,受災金額就已經達到 120 億美元,而這些都還不算後來發生的幾場歷史性大火。

精明的保險公司想要把代價轉嫁到消費者頭上,取消政策、中止續簽和提高保費越來越常見。2010 至 2016 年之間,部分價格已經上漲了 200% 多。2016 年保險公司向高發區居民收取的續保費就在上一年基礎上上漲了 15%。

加州保險局統計,2016 年保險公司總共在 24 個郡縣拒絕了一萬多份需合同,比上年增長 15%。隨着去年和今年連續創紀錄的火災侵襲加州,這個數字想必還會增長。

一月份時,保險局就發佈了一份説明火險供應減少和價格問題的報告。報告稱,過去十年郊區野火的上升和城市邊際的擴張使不少家庭面臨嚴重的火災威脅。

保險局也因此收到更多關於火險的投訴。這份截止到 2017 年 11 月份的調查發現:主要保險公司都有不向荒野城郊交界區居民提供新保單或者續簽合同的紀錄;保費和相關費用在高風險區顯著提高;即使客户搬遷,費用也不會減少;用來確定保費的模型標準不一等等

今年發生的幾場嚴重大火都位於所謂的荒野城郊交界區 (wildland-urban interface,WUI)。據統計,全加州約有兩百萬户居民位於 WUI 區域,面臨着較高或在極高的野火風險。研究報告顯示,截止到 2050 年,將有 120 萬居住房屋在這些區域落成。

“人們喜歡在國家森林公園旁邊居住”,一名負責減少野火損失的非營利機構負責人。這次 Camp Fire 的起源點,巴特郡就坐落在幾大片森林邊緣,算是典型的 WUI 地區。這裏房價中值在 28 萬美元左右,華人稀少。

而另一場 Woolsey Fire 則位於文圖拉郡,緊挨洛杉磯郡,後者華人人口數量佔當地總數第一。在 Zillow 上,文圖拉郡房價中值為 59 萬美元,洛杉磯郡中值則為 61 萬美元。

但由於 Woolsey Fire 相對較小且在儘快被控制,沒有在華人圈內引起多大反應,只有在前幾天燒到馬里布豪宅去的時候才在中文網絡傳出有華人豪宅受損也只是一筆帶過。

野火可能會在短期內造成房價波動,比如在重建期內周邊房價會有 10%~20% 的提高。重建的施工價格也會提高,不僅是被燒燬的房屋需要投錢重建,那些倖存下來的房子也要為了避免貶值而進行修繕。在舊金山當地網站上,就有施工團隊在災後提高收費的新聞。

很多人傾向於災後在原地重建,但重建成本已經隨着火災的頻發和越來越高的賠償額而上升。正如上文所説,保險公司會採取不續簽和降低保額等方式節省成本,據社會組織 United Policyholders 調查,三分之二投保者平均每人 “保額過低underinsured” 的金額為 31.7 萬美元。

一個 CBS 受訪者在 8 月份大火中損失房產之後,從自己退休金中拿出了 30 萬美元彌補保額空缺。雖然州政府表示不會允許保險公司一次性把成本轉移到消費者頭上,但這部分居民投保成本上升已經是不可避免了。

同樣令保險公司頭疼的還有地震。加州州長説,火災是加州的 “新常態”。地震就是加州的土著了。

全美超過三分之二的地震發生在加州,如果説致命野火的高發地集中在 WUI 和華人聚集區重合度不高,那麼加州地震高發區的分佈就很符合華人在灣區和洛杉磯市區扎堆購房需求了。

公益組織 California Earthquake Authority 的首頁上,幾個數字讓人過目難忘:15700 個已知斷層、500+ 個活躍斷層、30 年內發生 6.7 級地震的概率大於 99%,絕大部分加州居民生活在活躍地帶 50 公里範圍內。

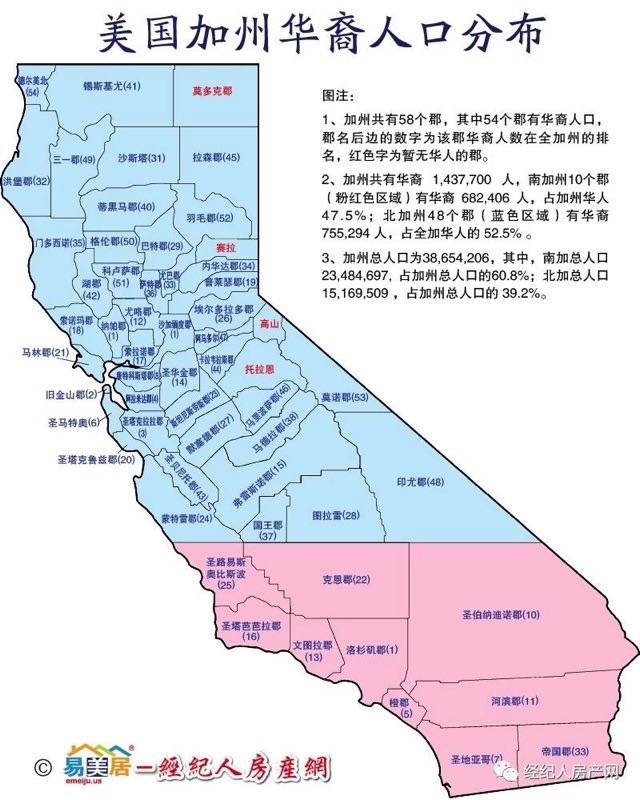

以灣區為例,在某經紀人房產網繪製的加州華裔人口分佈圖上,灣區幾個郡華人人口占本地人口總數的排行均達到前十,其中舊金山排名第二,阿拉米達排名第四,聖塔克拉拉排名第三,聖馬特奧排名第六。

整個灣區都在地震帶之上,華人論壇資訊地震帶的買房貼總會引來一羣自嘲,“反正橫豎要震,只要在灣區內就是五十步笑百步”,“既然來了灣區買房,就不要考慮地震問題”,嘲諷杞人憂天的心態是共識。

再看加州官方的質地斷層活動地圖,兩條主要的斷層 San Andreas 和 Hayward 貫穿了很多知名的華人聚集城市。加州南部洛杉磯縣和洛杉磯市也分佈着五個高危區域。

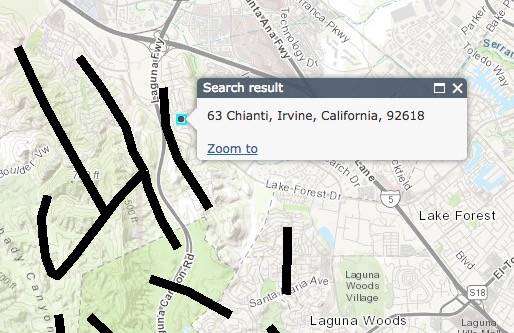

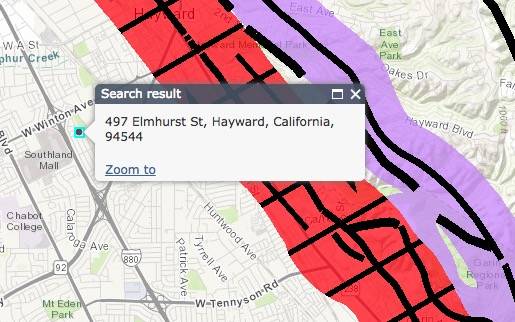

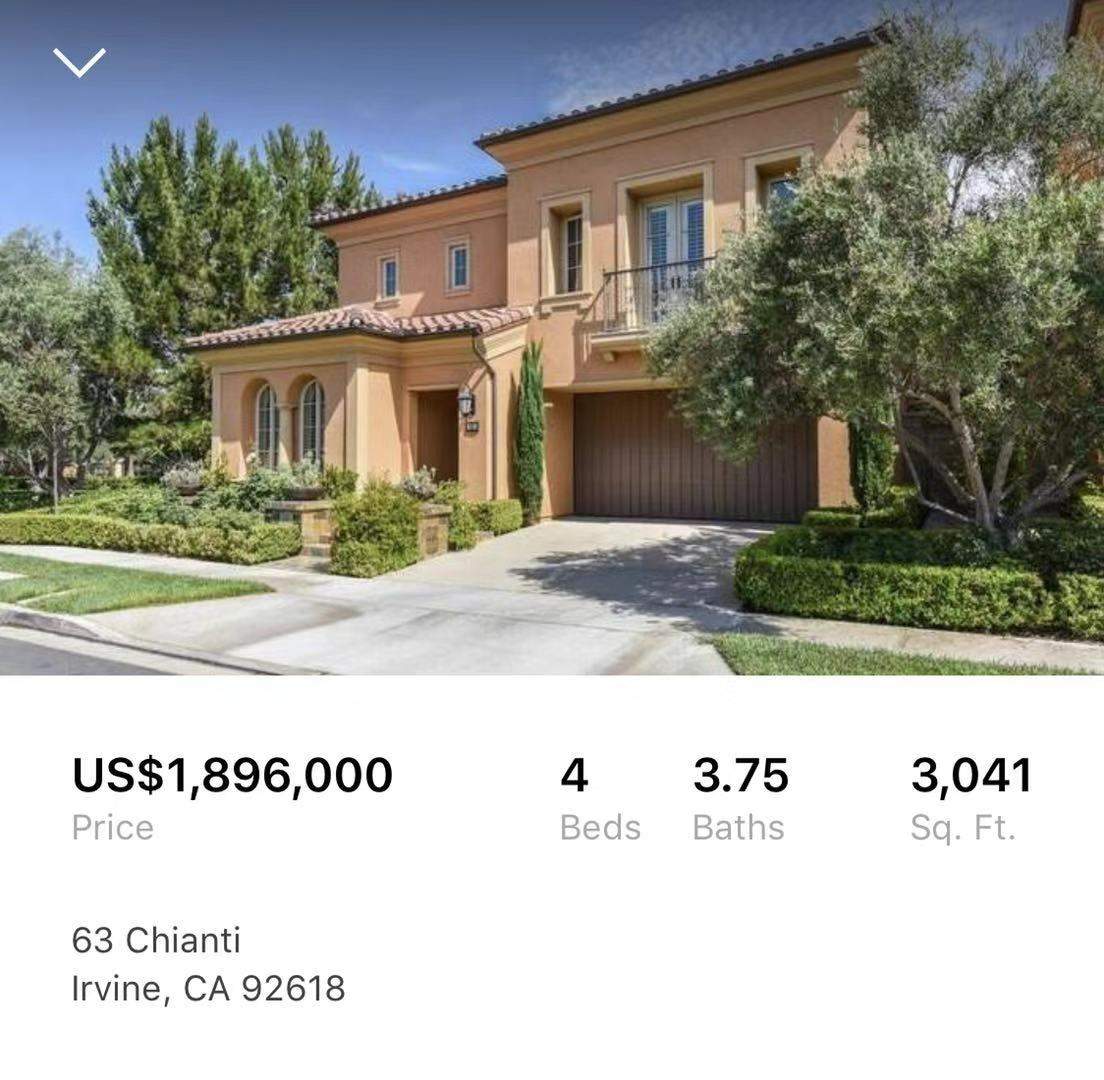

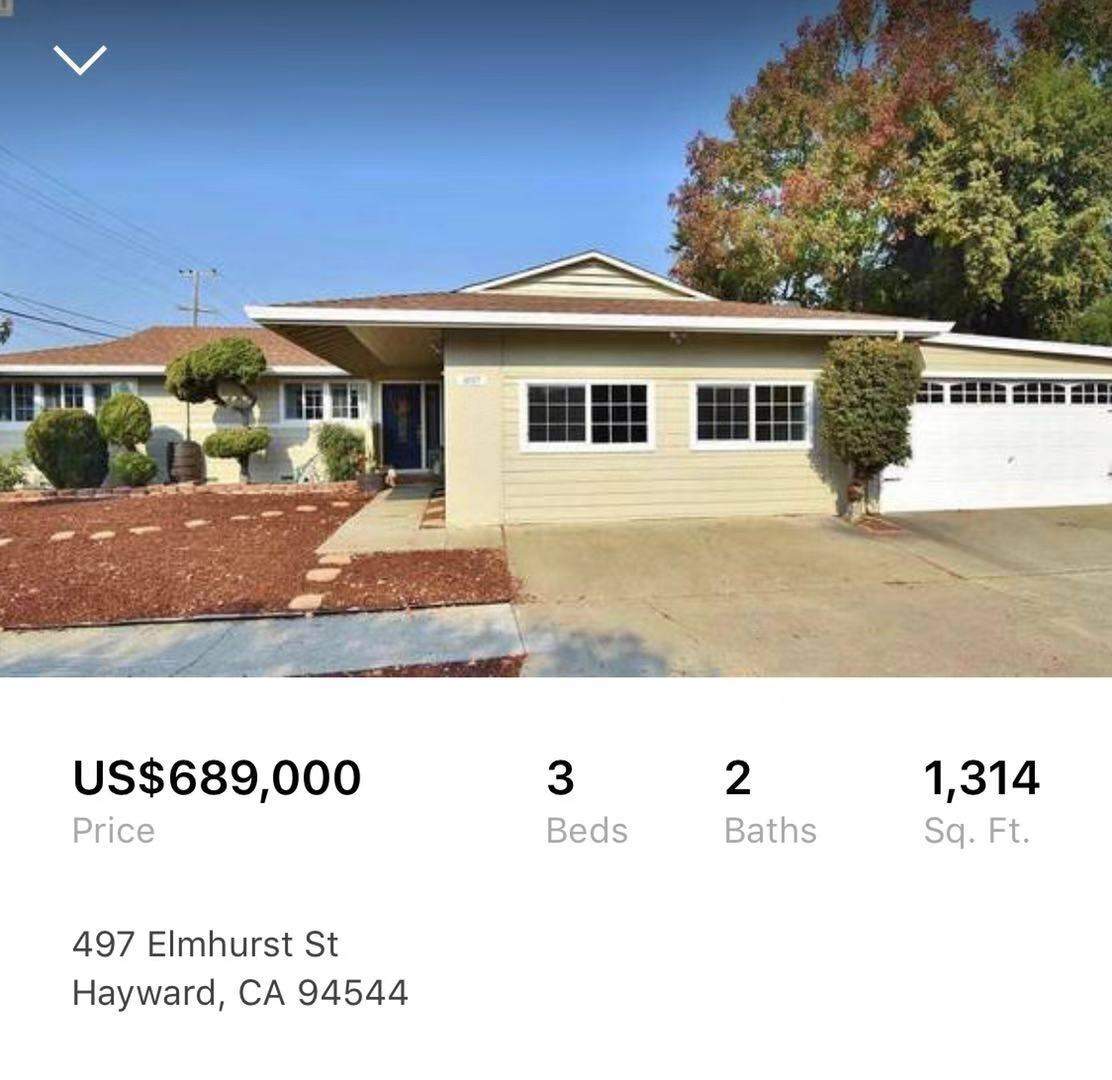

從房地產買賣平台 Redfin 上搜索幾處房產,再對比官方地震地圖,就可以發現緊挨高危的房屋隨處可見。比如位於聖塔克拉拉的某處標價 69 萬美元三卧室獨棟就在最活躍的 Hayward 斷層旁邊,華人購房重點關注區爾灣一棟 190 萬美元四卧是獨棟就直接位於一個小斷層之上。

雖然這些信息在灣區老居民中已經等同於常識,但對於很多跨境買房的人或者沒經歷加州地震的人來説可是聞所未聞的。儘管跳票多年,但科學家們仍堅持預測未來三十年加州將發生大地震。很多外來人口買房都會選擇長達二三十年的固定利率貸款,但由於沒經歷過地震,很多人忽視了為房屋購買地震險。

洛杉磯時報説只有 17 % 的加州屋主購買了地震保險,這種現象主要由兩部分原因,一是僥倖心理作祟,二則是保險費用可負擔性不高。

加州最近的一次大地震發生在十四年前 — 洛杉磯北嶺 6.7 級地震。之後,雖然小震不斷,但是預測中的大震也一直沒有出現。

每次大震之後都是政府完善建築法的時候。比如按照七至八級地震標準,規定學校和醫院建築的抗震性能和建造地點、改造現有高速公路和橋樑等基礎設施、建設更多的木結構房屋,以及在建築動工前期加入 “震後恢復” 的考量等。

技術的發展和遠離大震時間太久讓居民對自己的住所安全有更高的信心,更刺激他們在購買高額保險時選擇迴避。94 年北嶺地震使加州的保險公司掏出了 125 億美元進行賠償,據稱比加州之前所收集的地震險總額都高。

此後,保險公司把曾經配套房屋險銷售的地震險單列出來,收取更高的保費,設置更高的自負額。所以,很多購房者在購買時如果沒有銀行或者其它機構的強制規定,會選擇跳開這一步。

雖然後來由政府牽頭組織起了公益組織 California Earthquake Authority(CEA),旨在為居民提供可負擔的地震保險。但據洛杉磯時報分析,該計劃提供的基礎保險賠償過低、保障範圍過於狹隘具體而自負額也太高,一個基本保障住户如果購買了 30 萬美元的保額,自負額將高達 4.5 萬美元,如同雞肋。

不過 CEA 最終還是通過擴大選項池,延緩了選擇不足的現象,官方稱增加選擇之後,超過 3.4 萬名住户購買了額外的保障。但據洛杉磯時報稱,每六户中仍然有約五户沒參加保險。完全不保和選擇商業保險兩個極端仍然存在。

影響保險價格的因素很多,根據建築年份和地理位置等條件不同,價格差距顯著。將上述爾灣的 190 萬獨棟別墅進行估價,在 CEA 官網上選擇 Allstate 公司的保險方案,只需要 1000 美元左右年費。對比之下,聖塔克拉拉的 69 萬美元獨棟,在相同保險政策下就需要 3800 美元年費。

這個例子裏,除了地理位置與斷層的關係,建築年齡和房屋結構也起了很大作用,比如爾灣的別墅建於 2012 年,而聖塔可拉拉的獨棟卻建於 1955 年。90 年代後期的房子需要在建築規範上符合加州關於抗震性能的規定,這個規範一直隨着技術進步而不斷改進。雖然老舊房屋也有相應的改善要求,但整體上抗災性能遠不如新房,保險費用相應提高也就在情理之中。

其它因素,比如建築層數也會影響報價,比如爾灣別墅是兩層建築,理論上要比後者的平層風險更高,但細究起來還是不如建築年代的硬傷權重高。

不同於國內買房只要看看地段價格和學區,美國購房的評估維度更多,很多因素都是國內所沒有的,而在不同條件下,同一變量的意義也發生改變。

比如房屋老舊,在東部可能只是意味着居住舒適性有所不同,到了西海岸就是安全與否的差別,連保險相應產生變化;木房子抗震性能好,但防火性要打折扣,還要考慮白蟻影響,定期除蟲的開支又是一筆。

國內買房是一個投資決策的過程,投入回報算清楚就能下單。美國買房更像是一場長期規劃,考慮的因素更加複雜多樣。