騰訊音樂:從1到10與“兩個市場”_風聞

深几度-深几度官方账号-2018-12-07 12:19

2017年,美國作家大衞·伊斯曼在他那本《販賣音樂》中提到:

音樂在兩個不同的市場中都能發展成為商品。一方面它可以被製作直接賣給消費者,另一方面它還可以作為其他商業使用的資本展開循環。

大衞·伊斯曼所説的“兩個市場”概念拿來形容今天的騰訊音樂娛樂集團再合適不過了。

一手與歐美Spotify一樣用訂閲付費模式實打實販賣音樂,一手用中國互聯網企業特有的商業邏輯,在社交娛樂領域展開探索,甚至還可能在音樂人孵化、包裝、內容製作、傳播、演出等音樂產業全生態進一步延展產業鏈。

中國音樂產業的商業模式多維而豐滿。過去十餘年,騰訊音樂娛樂通過推進正版化、培育用户付費習慣等,實現了從0到1的開創性發展,並且在中國互聯網企業特有的商業邏輯下,正在從1走向10。

一

從0到1的探索

在網絡音樂時代,中國音樂是個“不掙錢的生意”,因為用户習慣了享受“免費的音樂”,以致盜版現象橫行。

在那樣一個年代,尊重法律法規、尊重音樂版權的企業反而顯得有些“另類”。2015年6月國家監管部門開展“劍網2015專項行動”,首次將音樂作為重點治理領域之後,音樂產業長達10餘年的“免費午餐”時代才宣告結束。

此前,用户喜歡在網上下載音樂,拷貝在手機、MP3等硬件中本地播放;如今隨着科技的進步,以及用户習慣的轉變,用户越來越青睞於在QQ音樂、酷狗音樂等流媒體平台在線聽音樂,並逐漸形成了為音樂付費的習慣。

羅馬不是一日建成的,用户長期行為的扭轉,是個水滴石穿的過程。近年來,在政府與行業夥伴的推動下,騰訊音樂娛樂配合國家版權局等部門,打擊盜版行為,與行業夥伴版權互授,共同推進音樂行業的正版化進程。

同時,基於商業模式創新、用户消費習慣等,騰訊音樂娛樂還積極引導建立用户的付費習慣。例如,在PC時代,騰訊音樂娛樂就聯動騰訊系產品,通過QQ音樂綠鑽、空間背景音樂設置、點歌給好友等服務特權引導用户付費。

到了移動時代,騰訊音樂娛樂又不斷推出數字專輯,和音樂人展開粉絲營銷,培育粉絲羣體的購買習慣,並且拓展了社交娛樂業務,通過售賣數專、付費訂閲、粉絲運營等方式,創造用户深度參與的音樂體驗,探索新的用户付費的可能。

騰訊音樂娛樂通過支持正版和創新商業模式,推動了中國音樂市場“正版+付費”從0到1的進程。某種意義上説,這奠定了中國音樂產業形成盈利模式的基石,也為中國音樂產業開拓盈利模式提供了經驗和新思路。

二

被低估的潛力

事實上,相比於Spotify等海外音樂巨頭,騰訊音樂娛樂的商業模式更豐富,價值空間更大。

騰訊音樂娛樂更新版的招股書顯示,截至2018年第三季度,騰訊音樂娛樂月活躍用户數超過8億,在線音樂用户付費率為3.8%,ARPPU(每付費用户平均收入)值為8.5元,社交娛樂用户的付費率為4.4%,ARPPU值高達118.5元。

在線音樂服務收入包括付費訂閲以及數字音樂銷售,也就是通俗理解上的付費會員以及購買數字音樂單曲或專輯。社交娛樂服務收入則包括一系列的增值會員服務以及虛擬禮物銷售等。

重要的是,不管是對比歐美音樂產業、中國在線視頻平台以及中國遊戲產業,騰訊音樂娛樂乃至中國音樂市場的付費率都偏低,在線音樂業務的ARPPU也偏低,還有很大的增長空間,騰訊音樂更新版招股書裏付費用户數量和付費率的提升也説明了這一點。

也就是説,以騰訊音樂娛樂代表的中國音樂產業還有更大的挖掘潛力。

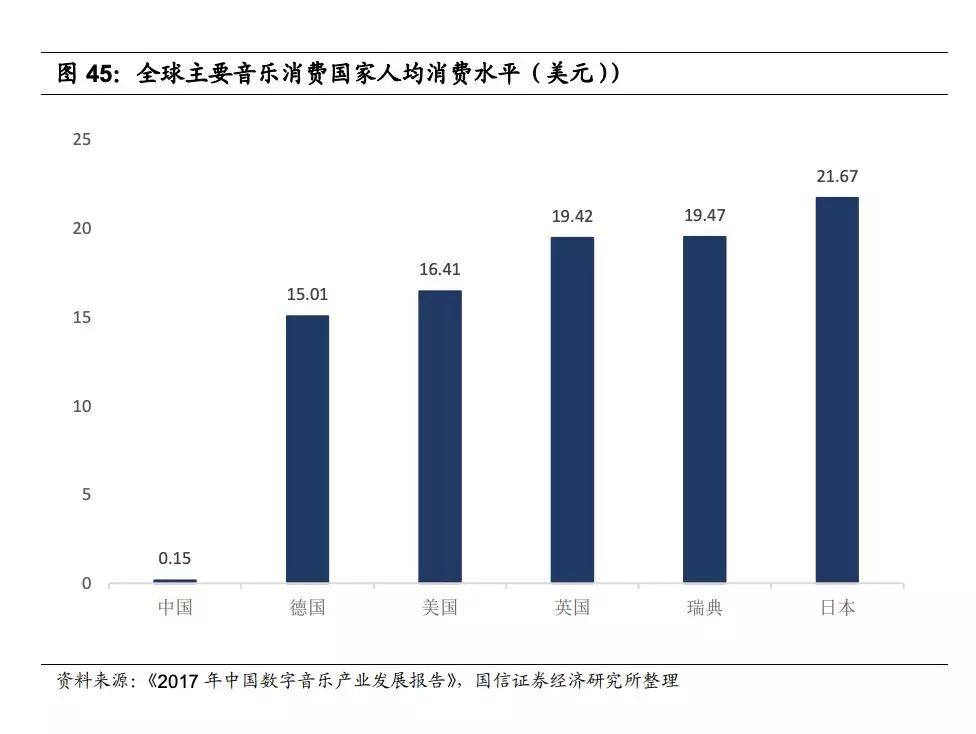

與歐美音樂產業相比,中國流媒體音樂付費率還有很大提升空間。

Spotify付費率從2015年月活用户的26%增長到2017年底的45%。截至今年三季度末,Spotify已經擁有1.91億的月活躍用户,訂閲付費用户達到8700萬人,付費率達到了45.55%。

騰訊音樂娛樂3.8%的在線音樂用户付費率雖然很低,但在更新版的招股書中,付費用户數量和付費率較第二季度均有所增長,這也預示着騰訊音樂娛樂還有很大的挖掘空間。

與中國視頻行業相比,中國音樂的付費率尚處於起步階段。

如果説和Spotify相比不太公平,畢竟中國市場和歐美市場國情不同的話,那麼我們拿中國音樂平台和中國視頻網站的付費習慣相比,就會發現中國音樂的付費率還有很大的增長空間。

根據iResearch的數據,2017年中國在線視頻的付費率已經達到22.5%,國信證券在今年7月推出了一份《傳媒行業2018年中期策略》,其中提到:Netflix付費率在50%左右。

可以説,中國在線視頻的付費率遠遠高於中國流媒體音樂的付費率,而且更接近歐美髮達國家市場。這與過去幾年騰訊視頻、愛奇藝、優酷三家激烈的市場推廣、內容製作大手筆投入有密切關係。

要知道,在線視頻的付費率在2015年同樣不足10%,而在國際唱片業協會日前發佈的《音樂消費者洞察報告》中指出中國的正版化率已經高達96%,在這樣的環境下,付費率的提升僅僅是時間問題了。

騰訊音樂娛樂的上市會加速國內流媒體音樂的付費進程。如果能把付費率提高到20%,騰訊音樂娛樂無論是營收還是利潤率都會有更大想象空間。

三

從1到10的故事

當然,必須指出的是,流媒體音樂付費率的提升不是平白無故的。這有賴於中國消費升級浪潮的進一步滲透,也需要企業自身加強運營,拓展盈利想象空間。從0到1的基石奠定之後,從1到10的產業鏈延展、商業模式探索也將由此展開。

消費升級浪潮,以及付費意識普遍提升。過去兩年,中國互聯網用户在線視頻、知識經濟領域,展現了強大的付費能力。

今年8月,易觀智庫發佈的《2018中國數字用户個人會員付費需求分析》(以下簡稱《分析》)顯示,用户文娛消費正在持續增長,會員付費意願不斷增強。2013年-2017年,文娛消費支出從10.6%提升到了11.4%。2012年-2017年,中國核心網絡版權產業規模則是從1552億人民幣增長到了6365億人民幣。

大趨勢還會進一步延展到流媒體音樂產業,音樂作為剛需,市場潛力顯而易見。

用户在線音樂消費習慣的培育。今年,數字下載模式的iTunes Music已經停運,用户集體轉向Apple Music流媒體。這一事件可以充分説明數字下載到流媒體播放的轉變的趨勢不可逆轉,同樣會在中國市場重現。

歐美用户已經基本實現了從數字下載到流媒體播放的轉變,而中國音樂行業仍在轉型中。流媒體播放的付費用户增長比數字下載更有潛力,因為流媒體播放能夠帶來反覆的訂閲收入,提高付費率。

隨着用户在線音樂消費習慣進一步培育,中國音樂產業付費率還將進一步提升。

音樂生態的運營,創造更多音樂消費場景。現在的音樂消費場景主要集中在手機上,社交娛樂以K歌、音樂直播為主。事實上,在遊戲、直播、影院、演唱會等其他消費場景,音樂聯動也將有更多盈利點。

未來隨着人工智能領域的不斷發展,當音樂聯動智能音箱、智能汽車等眾多消費場景,還可以有更大的盈利想象空間。目前騰訊音樂娛樂為汽車音樂服務領域提供了全新的解決方案,通過旗下國內前三大音樂服務(酷狗音樂、QQ音樂、酷我音樂),以及海量音頻節目,為國內外整車廠商、車載服務商、汽車用户等提供一站式、高質量、標準化的內容方案。未來,汽車、音箱可能是比手機更有想象力的音樂消費場景。

前者連接的是高淨值人羣,後者則是適配於家庭音樂消費。而且汽車、音箱天然就有比手機更好的音質,也有比手機更沉浸、更純粹的體驗場景。拓展這些新場景可以連接更多用户,甚至帶來付費轉化。

多元化內容佈局,適應細分消費市場,聯動騰訊系業務挖掘潛力。相比於歐美市場,中國音樂消費市場的獨特之處也能構建起更多元化的生態,前五唱片公司在中國市場播放量佔了不到30%,而在美國是85%,中國用户聽歌行為更細分化,這裏有一塊很大的市場待挖掘。無論是古風、電子、二次元都已經看得到苗頭,而網綜也正在成為音樂歌曲的創造地。

騰訊音樂娛樂在Liquid State,《創造101》,《明日之子2》上的佈局都是在適應這個趨勢——這些內容佈局可以形成原創獨家內容,形成和其他音樂平台的差異化,並且帶動粉絲經濟,進一步推動付費行為。

以動漫業、電子音樂產業發達的日本為例,在2014年ACG界(為英文Animation動畫、Comic漫畫、Game遊戲的合併縮寫)Live娛樂市場報告中,包括“2.5次元”音樂劇和動畫音樂演唱會在內的“二次元”音樂,佔到整個娛樂市場份額的57.5%,僅“動畫音樂演唱會”收入就達85.65億日元。

二次元音樂還能和動漫視頻、電影發行、現場演出、書籍出版、乃至遊戲業務進一步聯動延展。這恰恰又可以和騰訊視頻、騰訊遊戲、閲文集團等騰訊系其他業務展開結合,獲得進一步的想象空間。

歐美音樂、視頻平台商業邏輯簡單明瞭,內容訂閲往往是收入主要部分,除去版權、製作成本,剩下的便是利潤——實打實販賣音樂的模式太過單一,這種模式天然就不適合中國互聯網的豐富想象力。

和Spotify高付費率、高收入卻依舊處於虧損狀態不同,騰訊音樂娛樂作為一家中國互聯網企業,具有多元化的收入結構:訂閲付費、數字專輯、虛擬禮物、增值會員。

彭博社甚至認為,騰訊音樂娛樂更像是音樂流媒體、視頻內容媒體和社交媒體的融合——它是中國的Spotify+YouTube+Facebook。

未來騰訊音樂娛樂的業務甚至還能覆蓋線上線下,包含音樂、社區、粉絲、硬件甚至還延伸到了音樂人孵化、包裝、內容製作、傳播、演出等音樂產業全生態,這可能會延展出更豐富多元的盈利方式。

這正是大衞·伊斯曼所説的“被製作直接賣給消費者”這個舊市場之外“作為其他商業使用資本展開循環”的新市場。

最後,值得一提的是,今年以來,關於騰訊音樂娛樂上市的話題不斷,“上市”這兩個字正如童話故事中的“王子與公主從此過上幸福的生活”一樣簡單、美好。但很少有人想,“王子與公主從此過上幸福的生活”之後,還將有何種故事。

對投資人來説,企業上市絕不僅僅只是結束,他們在看到一個童話故事收尾之後,還要看另一個故事的開篇。

中國音樂低付費率帶來的市場潛力、音樂產業鏈豐富的想象空間以及內容消費市場的龐大體量,恰恰是騰訊音樂娛樂未來展開市值管理,講好“新故事”的基礎。