《2018年第三季度家庭資產指數報告》 投資性購房持續上升 服務類消費快速上漲_風聞

中国家庭金融调查与研究中心-中国家庭金融调查与研究中心-2018-12-14 16:59

圖片源自網絡

日前,西南財經大學中國家庭金融調查與研究中心發佈了《2018年第三季度家庭資產指數報告》(以下簡稱《報告》)。報告指出:第三季度,家庭總資產延續下降趨勢;工商業資產下跌,減税降負將助力小微企業成長;金融資產持續縮水,股市下跌是主要原因;城鎮地區住房投資性購房比例持續上升,一線城市遇冷;居民消費支出增加,服務類消費支出強勁增長;家庭負債風險不容忽視,購房家庭民間負債尤須警惕。自2011年開始,西南財經大學中國家庭金融調查與研究中心(CHFS)針對中國家庭收入和資產等情況開展定期入户調查。從2014年起,CHFS每季度通過電話回訪追蹤家庭主要資產變動情況,並構建家庭資產系列指數。

家庭總資產繼續下降 金融資產持續縮水

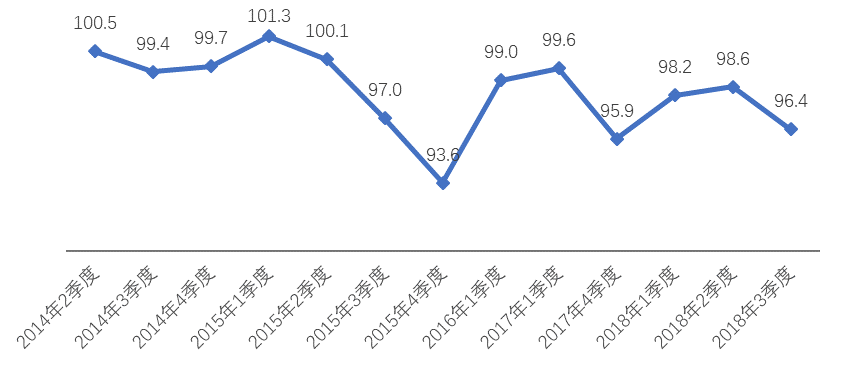

中國家庭金融調查與研究中心最新公佈的《2018年第三季度家庭資產指數報告》指出,家庭總資產延續下降趨勢。主要表現在,工商業經營狀況不容樂觀,工商業資產大幅度下跌;金融資產繼續縮水;房屋資產持續增值,但增幅回落。(圖1)

圖 1 家庭總資產變動指數(數據來源:CHFS各季度數據)

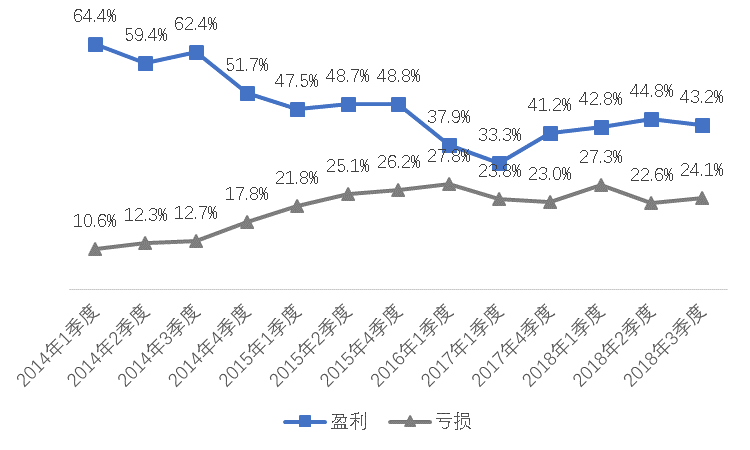

據CHFS數據顯示, 2018年第三季度,全國工商業生產經營盈利比例是43.2%,較上季度下降了近1.6%;虧損比例為24.1%,即有近四分之一工商業生產經營處於虧損狀態,比上季度上升了1.5%,第三季度工商業生產經營形勢有所惡化(圖2)。《報告》指出,税費較高和融資約束是工商業生產經營不佳的重要原因。據CHFS數據分析發現,税費較高和融資約束是小微企業經營不佳的重要原因。央行出台的信貸支持政策使得小微企業信貸可得性增加,融資約束降低,對促進小微企業融資起到積極作用。然而,由於小微企業信貸需求減少,信貸支持政策的受惠空間受到擠壓。CHFS調查發現,約有三分之二的小微企業認為税費負擔重,這正是目前我國小微企業面臨的重大難題。在信貸政策扶持小微企業成長的同時,減税降負將是助力小微企業成長的關鍵,而為此提高增值税起徵點也將進一步拉動經濟。

圖 2 城鎮家庭工商業經營情況(數據來源:CHFS各季度數據 )

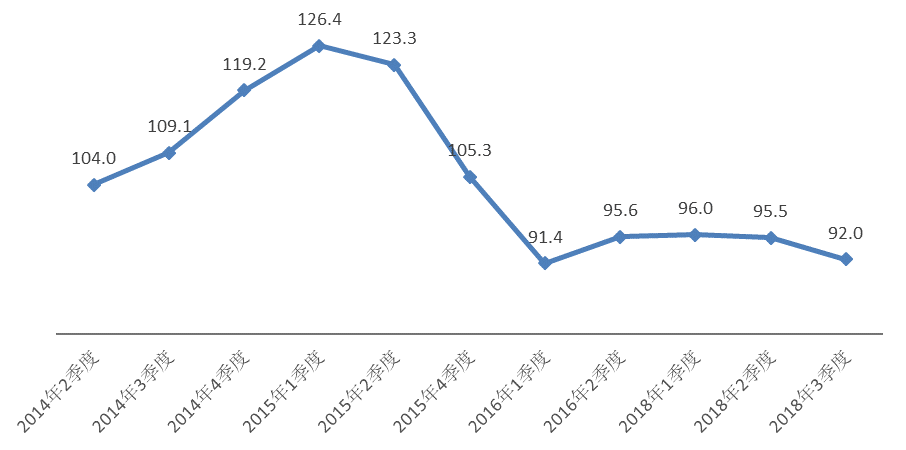

CHFS數據表明,家庭金融資產在不斷縮水,低資產組金融資產縮水嚴重,股票波動是導致家庭金融資產縮水的原因之一(圖3)。《報告》將家庭總資產從低到高進行排序等分為低資產組、較低資產組、中等資產組、較高資產組和高資產組。低資產組的家庭總資產在7.9萬以下,較低資產組的家庭總資產在7.9萬-26.5萬,中等資產組的家庭總資產在26.5萬-53.2萬,較高資產組的家庭總資產在53.2萬-120萬,高資產組的家庭總資產在120萬以上。《報告》指出,金融資產縮水家庭的股票持有率為7.9%,金融資產增加的家庭股票持有率為4.5%,這説明相比金融資產增加的家庭,金融資產縮水的家庭其股票持有率更高。此外,第三季度房屋資產繼續增值,但增幅回落,其中中高資產家庭房屋資產增加明顯。(圖4)

圖 3 家庭金融資產變動指數(數據來源:CHFS各季度數據)

圖 4 家庭房屋資產變動情況(數據來源:CHFS各季度數據)

城鎮地區住房交易降温 投資性購房持續上升

受房地產調控政策影響,城鎮地區住房交易降温,而一線城市住房交易尤其遇冷。據CHFS數據顯示,家庭新購房中,首套房比重下跌,多套房增加,購房的投資和改善性需求增加,剛需降低。值得注意的是,房價預期指數持續走高,熱點城市有所回落,無房家庭房價預期指數高於有房家庭。(圖5)

圖 5 過去半年城鎮住房交易情況(數據來源:CHFS各季度數據)

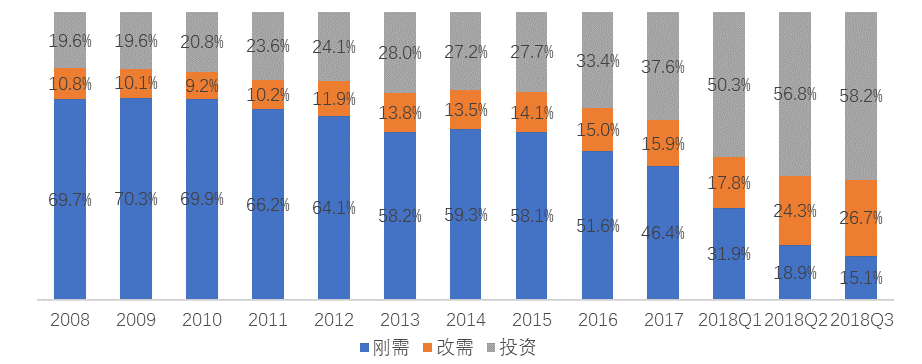

從第三季度城鎮地區新購房家庭購房的目來看,投資和改善性需求有增加趨勢,剛需逐漸降低。具體來看,新購房目的中投資用途佔58.2%,比上季度增加。説明,目前住房交易以投資為主。改善型需求佔到26.7%,有增加趨勢,説明換房比例增加。剛需僅為15.1%,有降低趨勢。(圖6)

圖 6 城鎮地區新購住房目的(數據來源:CHFS)

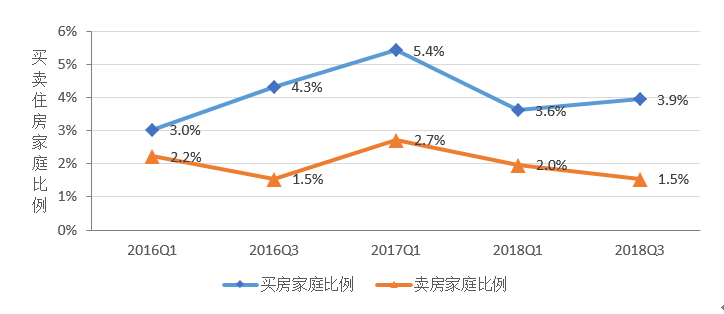

儘管一線城市住房交易遇冷,其餘城市卻更為活躍。2018年第二、三季度,城鎮買房家庭比例增加為3.9%,賣房比例降低至1.5%。受住房市場調控政策影響,賣房家庭比重下降。從參與住房交易的家庭所居住的城市來看,一線城市購房和出售住房的家庭比例最低,其餘城市住房交易卻更為活躍。分不同資產組來看,較高家庭資產組買房的比例最高。從購房目的來看,投資和改善性需求有增加趨勢,剛需逐漸降低。新購房目的中投資用途佔58.2%,比上季度增加,説明目前住房交易以投資為主;改善型需求佔到26.7%,有增加趨勢,説明換房比例增加;剛需僅為15.1%,有降低趨勢。

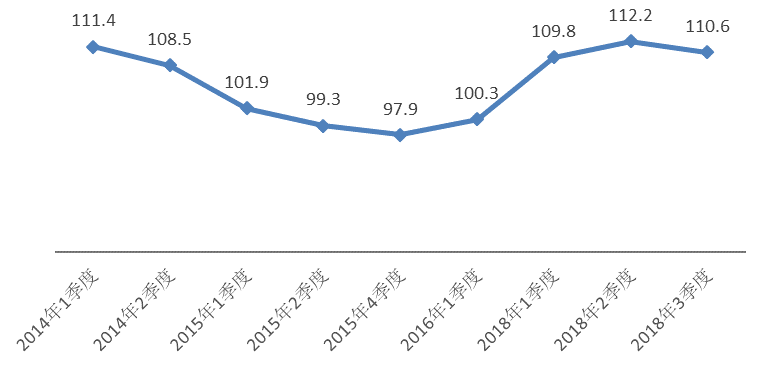

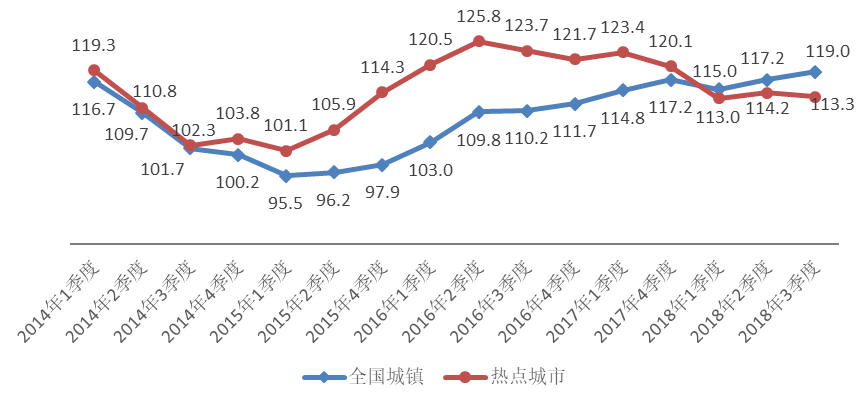

《報告》顯示,房價預期指數持續走高,但一線城市和熱點城市持續下降。2018年三季度全國城鎮居民家庭房價預期指數為119.0,較上季度117.2上升了1.8個點,且為2014年以來最高點,表明城鎮居民預期四季度房價會繼續上漲。然而,一線城市延續了2017年以來持續下降的態勢。此外,熱點城市房價預期自進入2018年後持續低於全國城鎮家庭房價預期水平。16個熱點城市(北京、上海、廣州、深圳、天津、蘇州、成都、鄭州、無錫、濟南、合肥、武漢、南京、福州、廈門和杭州)在本季度的房價預期為113.3,比上個季度下降0.9個點。《報告》同時發現,無房家庭對於房價的預期依然高於有房家庭。(圖7)

圖 7 全國城鎮家庭和熱點城市家庭房價預期(數據來源:CHFS各季度數據)

實物消費增長放緩 服務類消費快速上漲

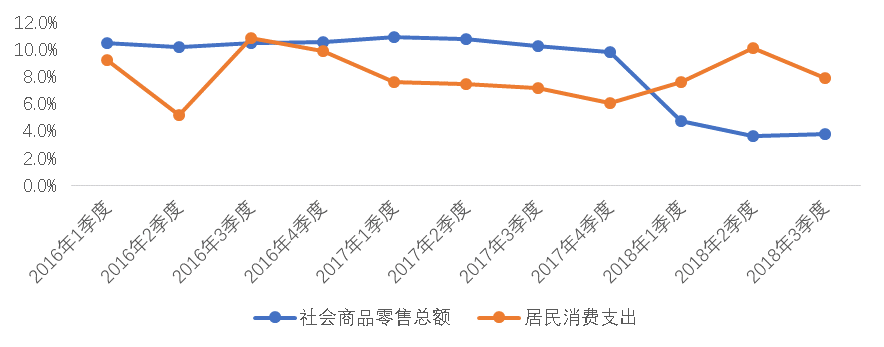

《報告》強調,儘管社會消費品零售總額增速下滑,但居民消費支出增長強勁。CHFS數據顯示,家庭消費支出增長強勁,增速超過社會商品零售總額。這説明,雖然實物消費增長放緩,但服務類消費支出快速上漲,居民消費已從追求物質向獲得服務轉變。一線城市主要是生活用品及服務增加。消費增加的家庭主要集中在富裕家庭,工商業生產經營盈利家庭,有小孩的家庭;消費減少的家庭主要集中在負債家庭,工商業生產經營虧損家庭,近兩年買房的家庭。(圖8)

圖 8 社會商品零售總額和居民消費支出增長率(數據來源:統計局)

社會消費品零售總額包含實物商品金額,以及提供餐飲服務所取得的收入金額。消費支出指的滿足家庭日常生活消費需要的全部支出,包括用於消費品的支出和用於服務性消費的支出。從圖8中可以看出,自2018年第一季度起,居民人均消費支出強勁增長,增速超過社會商品零售總額,服務類消費支出快速上漲的趨勢反應出居民在物質充裕的前提下對服務需求的渴望。CHFS數據顯示,第三季度增加消費的家庭比例為38.7%,減少消費的為8.5%。與第二季度相比,消費增加的項目主要是食品、教育文娛(包含旅遊服務支出)、生活用品、服務和醫療保健。其中,一線城市生活用品及服務增加的家庭比重高於其餘城市,特別是受到房租上漲的影響,一線城市增加居住支出的家庭比例高於其他城市(編者按:居住支出僅指租賃住房的房租、住房保養維修及管理、水電燃料等支出,不含購房相關支出)。

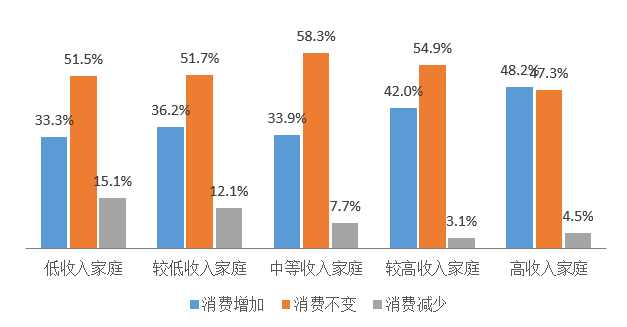

《報告》發現,收入越高,消費增速越大。當家庭收入大於8萬,家庭的消費開始加速增長。資產高的家庭增加消費的比重較高,低資產家庭減少消費的比重較高。同時,有負債家庭消費情況變化較大,其增加和減少消費的比例都高於無負債家庭。從事工商業生活經營的家庭消費變動的比例高於無工商業的家庭。消費降低的家庭集中在工商業虧損的家庭中。(圖9)

圖 9 按收入分組的家庭消費變化情況(數據來源:CATI2018第三季度數據)

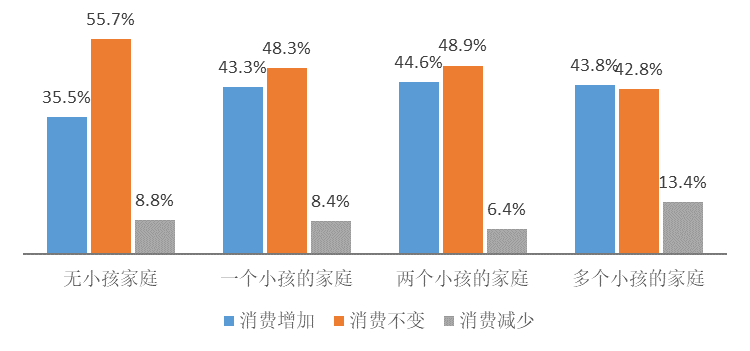

《報告》發現,有小孩家庭比無小孩家庭增加消費的比例較高,而有一個和兩個孩子的家庭增加消費的比例又略高於多個孩子的家庭。與全部家庭相比,近兩年買房的家庭在該季度減少消費的比例最高,表明高房價導致居民家庭壓縮其他方面的消費。(圖10)

圖 10 按小孩數量分組的家庭消費變化情況(數據來源:CATI2018第三季度數據)

家庭負債風險不容忽視

根據CHFS調查發現,近年來我國購房家庭整體債務負擔有增加的趨勢,2013年到2017年,房貸家庭的債務收入比從192.0%上升到211.0%,其中正規負債收入比和民間負債收入比均有所上升。正規負債收入比從2013年的169.0%上升到2017年的186.0%,同時,民間負債收入比從2013年的23.0%上升到2017年的25.0%。這部分家庭的月供收入比也從2013年的11.3%上升到2017年的16.7%。

《報告》指出,家庭債務整體風險增加,且局部風險較大,主要體現在低收入組家庭、新購房家庭,尤其需要警惕購房家庭民間負債風險。值得一提的是,當前的個税改革有助於提高中低收入家庭的收入水平,從而提高其家庭資產流動性及債務償還能力,更重要的可從推進房產税政策、完善住房保障和租房體系等多種途徑完善家庭債務增長約束機制。