地產江湖的2018_風聞

寻瑕记-寻瑕记官方账号-2018-12-27 13:44

鬆綁了,你上不上車?

2018年的最後一週,各地樓市鬆綁的消息如烽火遍天吹角連營,限購、限貸、限售、限價的層層封印被一一揭開。

作為一個四線棚改的典型樣本,菏澤的限售出台沒人知道,鬆綁限售打響第一槍卻是無人不曉。

山東菏澤放鬆二手房限售

廣州取消公寓、商住限購

廣州住宅價格鬆動,網籤限價提高

深圳下調首套房利率

珠海限購放鬆,社保繳納年限縮短

杭州允許外地購房人補繳社保

菏澤-廣州-珠海-杭州……中央工作經濟會議的“因城施策”,正在如漣漪般擴散,如星火般燎原。

樓市調控下半場,分而治之成為趨勢。

因城施策雖然讓政策空間多了彈性和餘地,但是裹挾了地方政府、開發商、金融機構、購房人、中介等各路利益羣體的龐雜鏈條,稍有風吹草動,都可能帶來巨大的尋租空間和灰色地帶。

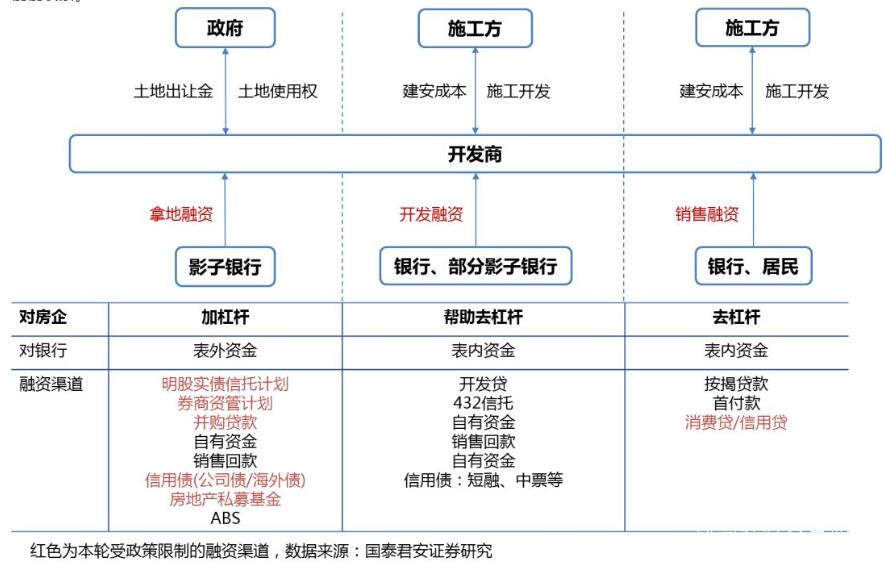

藏在排行榜裏的融資難

地產江湖的2018年,照例是從榜單揭曉、座次重定開始的。

2017年,萬科恒大碧桂園三巨頭銷售額均突破5000億;17家房企銷售額突破千億;百強房企佔比突破50%。而2018年,房企銷售額可能進入7000億時代。

“規模”二字,是房企成長之路上的詠歎調。

2003年,隨着第一份房企10強榜單的發佈,房企排名逐漸從民間第三方的認證,走向了主流機構的心智認同。銀行、信託、資管、私募,紛紛掏出風控判官筆,或是劃定前30,前50,前100的記號,或是圈閲出一個短短的白名單,然後成本逐級抬升、風控標準趨嚴,排名對於房企而言,不僅是關涉江湖地位的面子問題,更是融資難易程度的門檻階梯。

2018年,握有克爾瑞排行榜、要給開發商做好服務生的易居中國,從美國退市奔赴聯交所,敲鐘現場,半個地產圈的大佬都出現了。碧桂園、恒大、萬科分別持股15%,股東名冊裏26家房企和一眾老闆赫然在列。

頭部房企俱樂部一席難求,融資難的大環境中,都如寒附火者,要離融資火種近一點,也如沙漠駱駝,要離綠洲水源近一點,再近一點。

2015-2016年發的公司債,捱到了今明兩年的償債高峯;土地前融+表外融資+表內信貸的裏應外合,遇到了一輪嚴過一輪的去槓桿;質押的股票市值下滑,還掉的信用貸借不回來,增量面臨縮量,審批鏈條拉長,融資現金流漸漸枯竭,資金鎖鏈慢慢收緊。

融資收緊、槓桿下降、非標趨嚴,企業自籌和銷售改善成為平順現金流的主要渠道。

截至今年10月份,房企累計負債達到了33.39萬億,換來的是78.44億平米的在建工程,但是在建工程要變成銷售回款,需要大量的資金投入,手裏的貨再多,區域佈局再好,現金流斷了,也只能賣項目賣股權,斷臂求生。

有過2014年樓市蕭條的慘痛記憶,饒是身經百戰的融資總監大嘆,今年四季度完成了去年一整年的工作;不僅如此,投資部被告知拿地併購全面暫停,真有非拿不可的項目,自己帶資金方案上會;財務部的同志都要擼袖子加入全民營銷的熱潮,在朋友圈裏吆喝起買房優惠送物業費。

活下去的冰與火之歌

萬科在會場四面掛出“活下去”的巨幅標語時,應該沒有想到“活下去”會從房企的哀鴻遍野,演變成一場寒冬裏的全民焦慮。

裁員潮、償債潮、降價潮,潮起潮落的風浪聲中,房企開始大撤退。

某開發商老闆曾對外説,要在大家都沒準備好的情況下加速推盤,才能搶去化搶回款,另一位老闆則在內部説,要在其他人沒有反應過來之前完成裁員,才能在退潮時提前瘦身,而博弈論告訴我們,當所有人都這麼想的時候,行業冰封的拐點就會加速來臨。

地產行業大資金掄、短週期轉的矇眼狂奔,終於在資金、政策、購買力的重重阻力中慢了下來。過去一個區域一個區域的搭整建制團隊,一個項目一個項目的大規模挖角同行,拿地熱潮、併購大年裏招的都是區域總、投拓口、設計狗,現在為了把房子賣出去,統統換成了營銷崗、融資崗和銷售崗。

由於快速擴張抬高的行業平均薪酬,反而成為企業全面收縮的最佳理由。於是,還能緩還能等的職位全部停招,年終獎延遲或者縮水,壓縮成本先從減薪開始,還有大批企業借人員優化、結構調整或業務重組的由頭,開始裁員,甚至於放棄併購擴張,壓縮投資團隊;放棄某個城市,回撤整個區域;放棄某個板塊,裁掉整個佈局。

一半是海水一半是火焰的分野之間,頭部房企的策略頗耐人尋味。

萬科十幾年如一日居安思危引導輿論,一句活下去讓中小房企瑟瑟發抖,一邊兵馬合擊推盤降價,一邊糧草先行加速囤地;恒大引領行業成本創新高,許老闆豪擲10億美金,18億美元債的成本飆升至13.75%,房企境外美元債市場為之虎軀一震;在全國有2000多個工地的碧桂園,率先鎖定了今年的頭把交椅,然後説,來吧,我們提質降速。

房企轉型潮,在今年冬天的寒風裏,被悄悄隱去了,畢竟對於很多房企來説,今年的主業是“活下去”,能把主業做好,已實屬不易。快週轉的路徑依賴,高槓杆的成敗同源,生存以上生活以下,不轉型可能死得快,轉型只怕死得更快。

轉型對於頭部房企是雨穿竹林,吟嘯且徐行,對於其他房企卻是上下求索而不得的奢侈品。

大買賣裏的巨頭整合

01 有人跌跌撞撞,有人幸福平安

2015 年以來,華夏幸福第一次被擠出行業前十,史無前例的環京限購對於重倉佈局的華夏幸福無異於致命一擊,在負面和波折中,這一年過得既不“幸福”,也不“平安”。

這家一直以“產業新城運營商”自居的非典型房企,先是被傳“資金鍊斷裂”,再是年報遭上交所18問,最後終於靠着和平安的“百億牽手”化解危局。

7月10日,華夏幸福突然公告,公司控股股東華夏控股向平安資管轉讓19.70%股份,轉讓價格為23.655元/股,轉讓價款共計137.7億元。轉讓完成後,平安資管合計持股19.88%,躍升華夏幸福第二大股東。

此次“城下之盟”附有極為嚴格的對賭條件,華夏幸福承諾,在2018年度、2019年度、2020年度的淨利潤增長率分別不低於30%、65%、105%,即分別不低於114.15億元、144.88億元、180億元。否則,華夏幸福將對平安資管進行現金補償。

這一單被業內評價為資本洗牌、屯糧續命,擁抱融合的交易背後,是各懷心思的盤算和考量。

開火鍋店的王老闆,已經多年不出現在融資飯局和擔保合同上,在今年朝不保夕的焦慮中,無奈當了丙方;已經悄然位列碧桂園、融創、旭輝二股東的“隱形地王”平安則在產業地產喜落一子;賣身的華夏幸福成功脱困,融資成本在迅速攀升之後又平穩回落。

三個月之後,華夏幸福再次出讓項目,向萬科轉讓環京部分項目股權,發生在萬科高喊“活下去”之後的這一筆交易,被視為兩家十強房企之間的洗牌式合作。

這意味着,華夏幸福幾乎以成本價將10個住宅項目肥瘦搭配的拱手奉上,解了環京腰斬去化緩慢的圍;而這筆買賣對萬科而言更是一石二鳥:環京區域經過2年調控,政策有鬆動跡象;且貴為物流地產一哥的萬科藉此前的物流地產佈局向環京區域導流,大有可為。

02 融創vs金科,波譎雲詭的控制權之爭

融創與金科的愛恨情仇在今年再次暗湧,這一場歷時三年的股權爭奪,從2016年金科謀求轉型的定增“引狼入室”開始,經歷了修改公司章程、增加職工代表董事的防禦工事,經歷了雙方輪番增持的來回拉鋸,經歷了金科先後兩次綁定一致行動人增加持股比例,形成了大股東和二股東雙雙逼近30%的要約收購紅線,差一點就要上演A股首個競爭性要約收購大戰。

千鈞一髮之際,黃紅雲經高人指點,合理利用股份回購註銷規則,回購註銷員工股權激勵計劃中的83.75萬股,僅用228.64萬元的代價,減少了股份總數,拉開了股權比例,規避觸發全面要約收購的同時,成功捍衞了控制權。

據悉,兩軍對壘戰局正酣之時,金科心腹部將全線回朝兵師總部,佔據核心重要崗位以抵禦融創系人馬可能的入侵和清洗。

作為融創的“革命根據地”,重慶無疑具有某種戰略意義,而金科在重慶的區域龍頭地位和主城區506萬平米的可建體量,也讓融創頗為覬覦,先後斥資70億增持的多年耕耘變成一筆財務投資,不知道為樂視潸然淚下的孫宏斌是否甘心。

03 瘦身、收斂、甩賣的萬達,能否逆風翻盤?

12月22日,彭博億萬富翁榜公佈,中國富豪中超過三分之二的人財富出現縮水。曾經的 “小目標”首富王健林財富縮水108億美元,是亞洲億萬富翁中損失最為嚴重的一位。

從去年到今年,王首富度過了急轉直下的大徹大悟,不斷減負瘦身,通過資產出售、剝離和重組,總計完成了過千億元的資產大騰挪,堅定的向輕資產轉型。

去年7月,萬達商業分別與融創中國、富力地產簽署了轉讓協議,萬達將77家城市酒店全部股權以及13個文旅項目的91%股權分別轉讓給富力和融創,高達637.5億元的總對價也被業內稱為“世紀交易”。

今年10月29日,這筆世紀交易打上了一枚價值62.8億的補丁,暨13個文旅項目出讓後,萬達又將配套文旅管理運營團隊如數交付融創,完成了萬達文旅的全面瘦身和融創接盤的平穩過度。

12月17日,綠城中國公告稱,將以27.18億元現金受讓百年人壽11.55%股權,賣方正是萬達集團。恒大人壽和前海人壽的責令整改在前,中天金融重組華夏人壽受阻,綠城金融的低調潛行不知能否獲批。

04 地產江湖,羣雄圖譜

有人百戰歸來,也有人黯然離場。

廣東老牌房企粵泰股份、温州舒氏兄弟把持的五洲國際、深陷蘿蔔章風波的華業資本、1元退市的中弘股份等一眾房企都先後因高槓杆、多元化陷入債務違約的資金危局。他們倒下的原因,可能正是當年崛起的理由。

平安夜,位列百強的銀億股份爆出3億債券違約,未能按期足額兑付“15 銀億 01”本金,而6天前,國資寧波開投逾10億戰略入股銀億,在A股全面上演的進退戰火再次蔓延到了地產江湖。

有人辭官歸故里,也有人星夜赴考場。

2018年,港交所改革IPO制度開門攬客以來,大批房企蜂擁赴港上市。截至11月底,正榮地產、弘陽地產、大發地產、美的置業、恆達集團登陸港股IPO,另有中梁控股等7家中型房企申請赴港上市。

在這個動盪不安的年份,依然有一批中小房企突出重圍。新城、中梁、祥生、新力等佼佼者,在經歷內部變革、戰略調整後,業績明顯上升,規模迅速擴大,加速拿地步伐,成為行業黑馬。

“走,去新能源汽車市場,開荒!”

據不完全統計,碧桂園、恒大集團、萬達集團、寶能集團、華夏幸福、萬通地產、冠城大通、大名城、國驊集團、綠地集團等10家地產企業已經佈局新能源汽車產業,2017-2018年投資規模已接近500億元,而計劃總投資更是超千億。

數據來源:搜狐汽車

儘管恒大健康與FF的塑料花投資情難以為繼,萬通地產收購星恆電源告吹,珠海銀隆潰不成軍,王文學不再擔任合眾新能源法人,但依然有前仆後繼者,懷揣產業騰挪、實業報國的理想,力圖打通一條從零部件到物流運輸,從曲線圈地到造城賣房的跨界產業鏈。

在傳統地產日漸式微的當下,對於開發商們而言,尋找一個能夠承接海量資本、處於政策紅利風口、發展路線明晰的新興行業,無疑是當務之急,而入主新能源汽車領域囤積大片廉價土地,佔據汽車這一大宗消費品迭代的制高點,乃至營造資本運作的想象空間,都成為大佬造車夢的落腳點。

從黃金十年到洗牌十年

2003年,國務院18號文官宣,房地產成為國民經濟的支柱產業,2004年“831”大限令下,招拍掛全面啓動,中國房地產黃金時代序幕徐徐拉開。

九萬里風鵬正舉。風休住,蓬舟吹取三山去。

伴隨着2014-2015年房市的蕭條和土地出讓金的大幅滑坡,三年去庫存開始。

棚改貨幣化,成功轉移了槓桿也消耗了庫存,沒有基礎產業支撐的三四線城市,居民收入水平沒有明顯提升,到了經濟下行週期,揹負房貸壓力,錢包被房子掏空、財務狀況堪憂的棚改户們面臨的,很可能是斷供和失業的雙重窘困。

同時,在長效機制的支配下,一二線城市的房地產市場供應結構慢慢改變,也可能成為左右樓市進程的重要推手。未來5年,北京供應25萬套共有產權房,上海供應70萬套租賃房,開發商、區域、城市和產品,都將在撲朔迷離的風雲激盪中不斷分化。

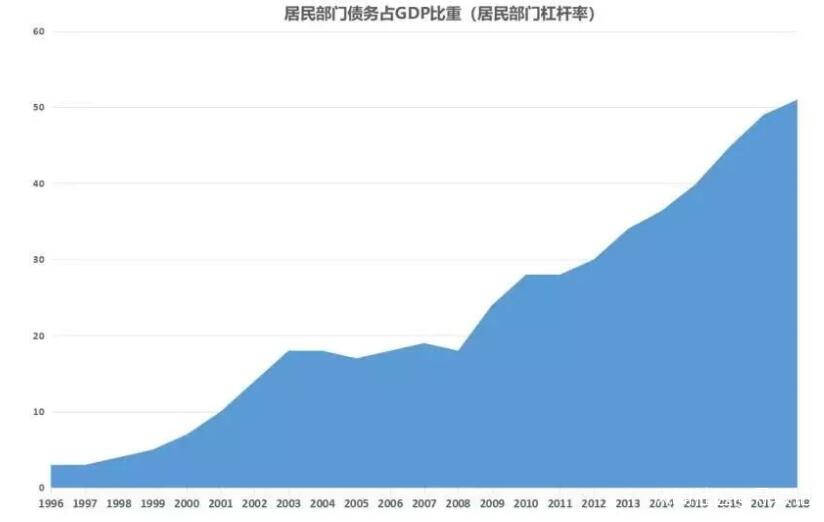

在放鬆與收斂、冒進與調控的交織中,住房已經成為中國居民最重要的資產,居民部門槓桿率一路攀升,房價的任何波動都會對家庭財富、社會消費乃至經濟增長產生重大影響。

數據支持:尋瑕研習社

房地產和經濟增長的互相捆綁如同赤壁之戰的鐵索連環,既要靠房地產來拉動經濟增長,又要遏制房價的過快上漲,避免貧富差距、矛盾升級,還要大力供應保障性住房,維護社會穩定。在穩字當頭的主旨下,房地產從支柱產業逐漸轉變成壓艙石和蓄水池,形成了上下游綿延,產業鏈縱橫,體量百萬億級的一艘巨輪。

但倘若土地財政依然是地方經濟的錢袋子,倘若沒有新的經濟增長點取代房地產的支柱地位,房價的漲跌就依然在大小週期裏一次次輪迴,在長短期政策博弈中左右搖擺。

美人多遲暮,英雄終落寞。江湖路遠總風波

如果説過去十年是房地產的黃金十年,那麼未來十年就是房地產的洗牌十年。

確實還有無數人,糾結留戀地產盛宴的音樂未停,依然嚮往短平快、高週轉的舊時光,但行業底層的邏輯、未來市場的格局、財富創造的驅動,都在2018這一年裏悄然改變着。

這一年,房貸租金抵個税終於落地;這一年,住房租賃資產證券化領域的首份政策文件出台;這一年,房地產税立法提速;這一年,全國不動產登記工作,進入全面運行階段;這一年,土地管理法、城市房地產管理法迎來修訂,農地改革進一步釋放紅利。

未來十年,希望房住不炒不再是口號,居者有其屋不再是期許,地產江湖除了排名體量的廝殺爭奪,可以多一些門派招式的變幻升級,多一些內功心法的潛心修煉,多一些百舸爭流的金鼓齊鳴。

The only easy day was yesterday.

參考資料:

1 中國房地產市場形勢總結&趨勢展望-20180616-中國指數研究院-83頁

2 房地產行業2019年度策略:穿越週期的迷霧-20181210-安信證券-54頁

3 世聯行-中國房地產三季度報告-2018.11-19頁

4 恒大研究院-2019年房地產市場展望-20181213-6.0

5 20181109-恒大研究院-房地產:高房價之困

6 20181210-中信證券-房地產行業專題報告:地產龍頭的2040年

7 2019年亞太區房地產市場新興趨勢報告-普華永道

8 普華永道房地產行業併購2017年全年回顧