説説常識:人民收入增長情況才是經濟的晴雨表_風聞

吕建凤-批判批判者的批判者2018-12-29 17:28

財經理論界流行一句話,叫“股市是經濟的晴雨表”。

中國股市近年來走勢不太好;美國股市卻走勢強勁。於是一些人因此懷疑中國經濟是否真的好,不斷對中國經濟狀況中與西方國家不一樣的地方橫挑鼻子豎挑眼,就是要否定中國經濟的健康現象;而認定美國經濟確實在“強勁”增長。盲目崇拜美國經濟現象,高看美元前景。

然而如果不盲目跟從教條思維,認真分析一下事實與邏輯關係,就會明白,“股市是經濟的晴雨表”這句話是錯誤的。

先看事實: 下面是中美日三國的股市歷史走勢圖·:

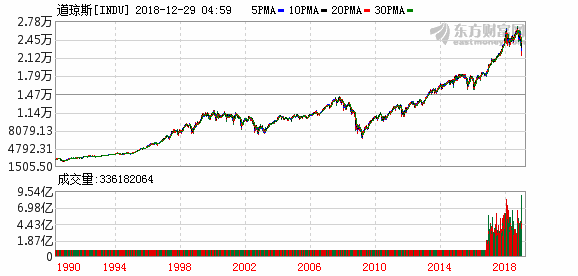

圖一:

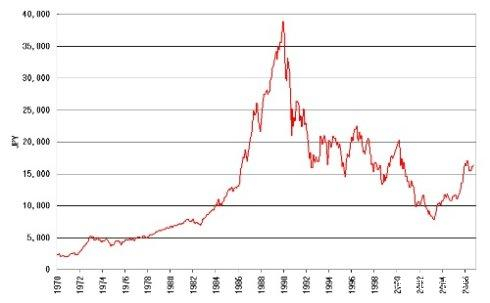

圖二:

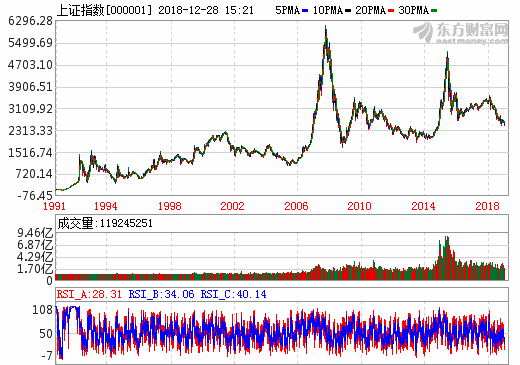

圖三:

從上面三張圖分析,我們看到的共同點是,股市的真正大牛市都出現在經濟不再能保持原來的高速增長以後:

美國經濟從1985年以來,再沒有過·5%以上的增長率,2009年以來,再沒有過3%以上的經濟增長。

然而美國的道瓊斯指數卻獲得了空前的上漲。即使經過·2008年的金融危機沉重打擊,20多年裏,道瓊斯指數不斷刷新歷史紀錄,從2500多點上漲到了今年6月3日的21875點。累計上漲超過19000點。漲幅超過7倍·。

而在美國經濟增速較快的黃金時期,道瓊斯指數從大蕭條恢復以後的1933年的突破100點,用了20多年,到1956年才突破500點。從500點到2500多點,更是花了30多年。

日本經濟在1945年到1973年這28年間,平均增速高達9%以上,可是日經指數的加速上漲,卻是從1974年以後,才開始的,最高達到了接近40000點。

中國股市上證指數情況特殊一點,2006年的股市暴漲,伴隨的依然是經濟的高速增長。但·與美日兩國相同的是,之後中國經濟也進入了不再能像以往那樣高速度增長的階段。也就是説,2006年中國股市的暴漲,伴隨的是以前的經濟高速度增長已經不可持續了。

從上面三張圖來看,日經指數1970年-1990年的走勢,與上證指數1990年-2009年的走勢基本相同。伴隨的兩國經濟背景是:日本經濟由告別過去的高速增長以後的較快增長階段,進入了長期停滯階段;而中國經濟則只是從過去的高速增長階段進入較快經濟階段。所以·我這裏選擇日經指數走勢進行與上證指數走勢的對比分析。

從上圖分析看,即使在一波超級大牛市中,股市上漲之路也會有曲折反覆。日本股市前4次出現調整之前,股指的最大漲幅在415%~483%。

從中日兩國股市歷史走勢分析中,我們看到,在經濟增速很快的時期,股指震盪幅度都很大。邏輯結論應該是: 經濟增速快伴隨的,是民眾收入增長快,於是散户投資股票現象大幅度增加,這樣給了機構資本操縱散户·進行過度投機的空間。日本的經濟快速增長沒有中國的時間長,速度也低於中國,但明顯高於美國很多。

於是我們看到的是美國的道瓊斯指數震盪幅度最小,伴隨的是美國股市上散户行為比重最小。據有關數據顯示,美國股市上的散户比重只有10%,機構佔90%。

1929年美國在經濟大蕭條之前,美國散户投資者同樣將股市看作一夜暴富的所在,同時,精英階層精心編造着致富夢,將其傳播給大眾,而自己則玩弄着各種把戲,如內線交易、前端交易、金字塔騙局、龐氏騙局等等,操控着整個遊戲場。大蕭條到來之時,散户資產大量流入少數人的口袋,市場陰鬱低迷的情緒瀰漫,直到二戰結束,美國經濟再度繁榮 。

1945年時美股超過93%的部分都直接為美國家庭所持有。可是在經歷了60年代至70年代,美國經濟滯漲和石油危機之後,美股散户投資者數量大減,與此同時美國機構投資者開始興起。20世紀70年代,投資者開始湧入共同基金市場。

很值得注意的是,美國股市散户行為比重的大幅度減少過程,起始於美國經濟告別較快速增長的階段。當然伴隨的必然是美國民眾收入的增長速度下降。這應該是一個客觀規律現象。

從上面的事實分析我們可以知道,無論是把股市狀況當做經濟發展的結果,還是把股市狀況當作經濟發展的前導,都沒辦法得到驗證。因此,“股市是經濟的晴雨表”這句話是錯誤的。

再從邏輯分析:股市上漲是因為上市企業的利潤增加,導致上市企業資產的價格被看好。而企業利潤增加與經濟發展並不一致:

第一、上市企業利潤增加的原因不一定是因為本國經濟發展好。上市企業往往具備跨國投資能力。如果它的利潤主要來自於海外市場,顯然不意味着本國經濟發展好,也無需以本國經濟發展好為條件。這樣情況下,股市好不好,與本國經濟發展的狀況沒多大關係。

第二、上市企業的利潤增加也可以不是從實體經濟發展中獲得的。壟斷型金融企業往往可以在金融投機市場上獲取壟斷利潤。金融投機市場就是以資本雄厚為條件的。

壟斷性金融企業資本雄厚,在資本雄厚的基礎上集中了市場信息的蒐集與分析能力,可以在這樣的賭博型市場上持續贏得巨大利潤。這也是市場資本“脱實向虛”的原因與結果。

第三、企業利潤必定會轉化為以攫取利潤為唯一目的的資本,也就是不會轉化為消費需求。但由於上面分析的兩條原因決定了,這些利潤未必會轉化為本國的實體經濟投資。

於是企業利潤的增加未必會導致本國市場上的消費需求增加,也未必會導致本國實體經濟規模的擴大,更未必會導致人民收入的增長,也就未必會促進本國經濟的發展。

再加上上面對於散户與股市的關係的分析,證明股市走勢與經濟走勢往往會不同步:經濟發展越好,民眾收入增長越快的環境下,股市上散户行為比重會越大,於是機構操縱股市劇烈震盪的情況越烈,股市走勢越壞;

而經濟增長不好的時期卻可能因為人民收入增長緩慢、股市上散户行為比重減少、機構操縱故事的可能性減少、股市走勢反而平穩。

這樣在上市企業利潤增長的環境下,股市就可以明顯脱離經濟基本面,走出自己的穩步上升行情。

所以,“股市是經濟的晴雨表”這句話,雖然不是完全錯誤——在很多時候它確實與經濟的基本面是一致的,其確定性幾乎不存在,則是在事實與邏輯兩方面都很明顯的。

那麼,什麼是經濟的晴雨表呢?我的回答是,人民的收入狀況,才是經濟的晴雨表。

經濟發展得好,人民的收入會增長;人民的收入而不是企業的利潤增長了,市場上有購買力的消費需求才會增長。而經濟發展的充要條件就是市場上的有購買力的消費需求。這個邏輯是不可逆的。

事實上這幾十年來,中國經濟增長伴隨的未必是股市上漲,人民收入的增長卻與經濟發展是幾乎完全同步的。

同時,美國經濟的持續低增長,伴隨的也是民眾收入增長的長期停滯。

美國聯邦儲備委員會和布魯金斯學會的兩份最新報告顯示,近幾十年來美國工人的實際工資增長几乎停滯,美國民眾收入差距繼續拉大,兩極分化趨勢愈加明顯。

美聯社評論稱,一方面美國經濟呈現復甦態勢,另一方面美國民眾對當下生活現狀感到更不滿意。這兩份報告勾勒出民眾不滿情緒的根源所在。

布魯金斯學會近日發佈的一份報告也顯示,近幾十年來美國工人的實際工資增長几乎停滯。1973年至2016年,剔除通脹因素,美國工人實際收入年均增長0.2個百分點。報告還稱,美國家庭的收入差距進一步拉大,收入最高羣體中前20%的家庭財富增長了27.41%,收入最低羣體中後20%家庭的實際收入非但沒有上升,反而下降了。

美聯社報道説,美聯儲報告解釋了為什麼眾多美國民眾仍然對經濟表現感到不滿。從很多標準看,多數美國家庭仍未走出金融危機的負面影響,剔除通脹因素,美國家庭資產和收入的中位數仍然沒有達到2001年的水平。

這一點也不奇怪。因為美國經濟水平世界最高。按照經濟規律,經濟水平越高,經濟價值中的工資支出比重越低。在沒有政府可以有效調節財富分配的環境下,資本利潤佔經濟價值比重就會越高。

尤其在西方發達國家經濟增速越來越接近人口增長率水平的環境下,人民收入的增長是必然會越來越緩慢的。

而人民收入增長越緩慢,市場有效需求就越趨於萎縮,經濟發展的困難就會越來越大。於是在西方發達國家中,人民收入增長的緩慢,必然的預示了經濟增長的緩慢。

所以,股市不是經濟的晴雨表;人民收入增長才是。

那麼為什麼財經理論界會流行“股市是經濟的晴雨表”,而沒有人把人民的收入增長當做經濟的晴雨表呢?

因為財經理論界的大多數人都被西方意識形態洗腦了,只會站在資本家的立場看問題。資本家往往都是上市公司的股東甚至是大股東。股市上漲,資本家們的財富就增加了。從這個角度理解經濟形勢,也不能説完全錯誤。

而老百姓呢,即使是中國目前這樣,散户在股市佔大比重的社會,大多數民眾依然不是上市公司的股東。因此,股市上漲並不會給大多數民眾帶來收入。

尤其要命的是,根據上面對中國與美日兩國的股市發展歷史的分析,恰好是股市要持續上漲,必須是以絕大多數民眾不做股票為前提的。也就是説,在股票市場上,民眾的利益與資本家的利益是直接衝突的。而且衝突的結果,必然是民眾的利益受損害。

在這樣事實與邏輯面前,普通民眾還迷信“股市是經濟的晴雨表”這句話,只能説是愚昧的表現。

我這裏這麼説,不是要任何身為民眾的人不去投資股票。因為每一個民眾成員都只是民眾中的一個而已,只要真正明白了客觀規律,並有能力順應之,是可以通過成功的經濟活動,從普通民眾中脱穎而出的。

我這裏也不是反對資本家的利益。我自己也很想通過正確的投資行為,成為資本家。只不過理論宣傳者不應該站在特殊羣體的利益立場上説話——即使是普通民眾的利益要求也不應該。

因為任何特殊羣體的利益要求都有與客觀規律要求不一致的方面。站在特殊利益羣體的立場上説話,必然會導致受眾被錯誤的理論所忽悠。“股市是經濟的晴雨表”就是這樣一種錯誤的理論。