高難飽:為什麼很多主動管理基金無法超越指數?_風聞

高难饱之蜻蜓点水-关注经济、关注娱乐、关注思想。微信公众号:高难饱2018-12-30 21:21

很多人都從金融、投資角度探討這個問題。這個問題其實不是金融、投資問題,而是“認識”問題,人的認識能力是否有可能把握股票市場、怎樣把握股票市場的問題。

一

德國哲學家伊曼紐爾.康德認為,在現象界(與之對應的是形而上的“自在之物”),人的主體性可以建立起現象的對象,即現象界的客觀對象,向我們顯現出來的客觀對象。在現象界,宇宙萬物都是我們的認識對象,都是我們在現象中看到的對象;之所以成為對象,是由人的主體先天性建立起來的,人把它們建立為對象。

所以,這種客觀性從根本上説是主觀性、主體性,認識對象是由人的主體能動性建立起來的,不是被動接受的。當然也有被動性,那些經驗材料、感覺、直覺和印象是被動接受的,但是人通過主體先天的知識成分,把它能動的建立為客觀對象。如果沒有主體主動建構,那些知覺、印象永遠都是主觀表象,甚至是幻覺、虛無縹緲,形不成對象的東西。

二

經濟活動是現象界活動,是可經驗的,從認識的邊界説,人能夠認識經濟活動。

然而,經濟活動的複雜性,使人類的主體建構能力捉襟見肘,到目前為止,仍然是“盲人摸象”,各説各的,甚至摸的到底是不是“象”也不能確定。

比如,關於經濟危機,Karl.Marx認為是社會化大生產與生產資料私人佔有之間的矛盾形成的,凱恩斯認為是總需求不足造成的,明斯基認為是信貸活動中貸款主體未來現金流不足以覆蓋還本付息造成的。

關於宏觀調控,凱恩斯認為有必要通過調節總需求促進經濟增長、克服經濟危機;哈耶克、弗裏德曼、薩金特等人認為刺激總需求的政策從長期來看(甚至短期來看),是無效的,反對調控,堅持貨幣中性,由市場自發完成調整;明斯基認為要盯住充分就業。

主體的先天知識成分各不相同。面對紛繁複雜而又不斷變化的經濟活動、市場活動——包括股票市場活動,認識主體在整合經驗材料、感覺、直覺和印象時,在能動建構對象過程中,提出各不相同的理論和模型。

三

截止目前,對經濟活動、對股票市場,人的認識能力只能模模糊糊看大方向——還不一定準確;基本沒有能力看到、梳理和整合所有紛繁複雜而又不斷變化的細節。

這就導致我們在分析資本市場時,通常的做法是觀察、找到若干指標,發現它們之間似乎有某種聯動關係,然後建立模型,驗證指標間的相關度。指標可能在形式上相關,究竟是否是有實際聯繫的相關,仍然並不清楚。

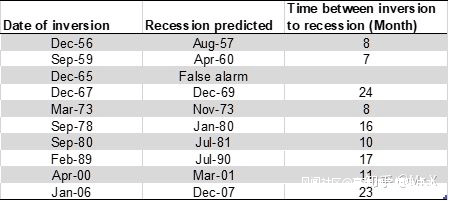

舉個例子,前段時間我和一位朋友探討“如果美債十年期與一年期利率出現倒掛,是否就會發生經濟危機”。他舉出過往數據,預測性相當強:

“可以發現從1954年至今有10個期間,出現了利率倒掛,其中9次成功的預測了兩年內美國的經濟危機。而1954年至今美國一共也就是9次經濟危機(不包括54年初韓戰的那次)。”

我的觀點是:

“儘管根據以往觀察到的一年與十年國債利率直觀關係表現,一旦倒掛就大概率發生危機,仍然無法説明二者之間有必然聯繫(不一定不正確,只是無法説明)。

比如,我每次去吃飯,都能看到同一只貓在食堂轉來轉去,如果據此做一定時間段內我和貓同時出現在食堂內的模型,置信度90%,迴歸出來的擬合度會很高,模型很漂亮,但二者之間並沒有什麼必然聯繫,一定時期內預測可能是高度準確的,然而,還是沒有什麼必然聯繫。

這麼説,並非否定的意思。而是要找出二者背後究竟是怎樣的關聯關係。同時,還要説,作為一個參考指標來看,是有意義的。”

如果無法説明背後的、內在的聯繫,就只是“猜想”,可能猜對了,也可能沒猜對。

四

長期做股票還賺錢的全世界只有巴菲特。他是長期投資人,看企業基本面,一直持有下去。支撐他的是保險資金。這種投資邏輯就是看好美國經濟成長前景,選擇過往經歷證明是優秀的公司,相信這家公司在總體不斷擴張的經濟體內,長時間來看,還會繼續成長。這個邏輯符合人在經濟領域的認識能力:只能模模糊糊看個大方向——還不一定正確。

做短線、做週期、賭市場的投資家們,可能會在某一時期分析正確賺了錢,長期來看,都會虧,比如美國長期資本管理公司、比如索羅斯。國內,“楊百萬”重倉“中石油”,但斌到處捧“茅台”,很快都成了笑話。

因為人的認識能力確實無法一直準確(精確)預測、預判未來將會發生的事情,尤其是關於精確時點的判斷;即便若干次判斷正確,很大部分也是運氣的成分。

順帶説一句,做PE投資也是如此。當初投了阿里巴巴的人吹噓自己眼光多麼獨到。其實,這種概率等同於三公里外一槍打死一隻蚊子的概率。有人誇孫正義投了阿里巴巴,眼光多麼有穿透力,其實,與馬雲同一天拜訪孫正義的20多家企業,孫正義都給了錢。

預判大方向是可以,而且是必要的,否則就沒了方向。至於具體時間節點,可以研究,千萬別百分之百當了真。正如偉人在1946年預判解放戰爭要打個8年,結果,3年就勝利了。影響因素太多,一切都在變化。

五

回到問題上來,“為什麼很多主動管理基金無法超越指數?”指數代表了市場的總體方向,人的認識能力是能夠模模糊糊看個大概的;主動管理基金,意味着要靠人的認識能力去判斷紛繁複雜而又不斷變化的市場的細節,這超出了當前階段人的認識能力。

“那為什麼大家還要買主動管理基金而不是買指數基金呢?”。因為人對未知事物好奇、勇於探索且有自信,覺得自己能夠認識、把握紛繁複雜而又不斷變化的市場的細節。結果呢?往往碰到天底下最痛苦的事情:人還在,錢沒了。

關於人怎樣去認識、把握經濟活動的完整表述,如有興趣,請參閲“知道一點點——讀張維迎教授《知不知,……》”(個人公眾號:高難飽)。