美聯儲如期加息 中國跟不跟?

【觀察者網 綜合報道】美聯儲又加息了。

這是今年的第2次加息,預計今年還要加2次。據新華社13日報道,美國聯邦儲備委員會13日宣佈將聯邦基金利率目標區間上調25個基點到1.75%至2%的水平。

對此,美聯儲在北京時間週四凌晨發佈6月貨幣政策聲明。

聲明表示,5月份以來就業市場繼續增強,經濟活動一直在以穩健的步幅增長。平均來看,近幾個月就業增長強勁,失業率下滑。近期數據顯示,家庭支出增長已經加快,企業固定投資繼續強勁增長。同上年同期相比的整體通脹和不計入食品和能源價格的核心通脹率已向2%靠攏。總體來看,較長期通脹預期指標變動不大。

委員會將依照法定的目標,尋求促進就業最大化和物價穩定。委員會預計,進一步逐步上調聯邦基金利率目標區間將符合經濟活動持續擴張、就業市場狀況強勁以及通脹中期內接近委員會2%對稱目標的情況。經濟前景風險看來大致均衡。

鑑於已實現的和預期的就業市場狀況和通脹情況,委員會決定將聯邦基金利率目標區間上調至1.75-2%。貨幣政策立場保持寬鬆,因此會支持就業市場狀況保持強勁,並帶動通脹持續向2%回升。

在決定未來調整聯邦基金利率目標區間的時機和規模時,委員會將評估與就業最大化以及2%對稱通脹目標相關的已實現和預期的經濟狀況。評估將考量廣泛的信息,包括就業市場狀況指標、通脹壓力和通脹預期指標,以及反應金融市場和國際情勢發展的數據。

投票贊成美聯儲貨幣政策決議的FOMC委員包括:美聯儲主席鮑威爾、副主席杜德利、里奇蒙聯儲主席巴爾金、亞特蘭大聯儲主席博斯蒂克、理事佈雷納德、克利夫蘭聯儲主席梅斯特、金融監管副主席夸爾斯和舊金山聯儲主席威廉姆斯。

美聯儲主席鮑威爾

據華爾街見聞報道,本次美聯儲會議聲明的措辭發生部分改變。

會議聲明刪除了今年5月決議聲明中稱利率仍會“在一段時間內”低於長期水平的表述,對於加息,用“進一步逐步上調”替代了“調整”。談到通脹預期,聲明表示,長期通脹預期指標“幾乎未變”,刪除了5月聲明中“基於市場的通脹補償指標仍處低位”一句。

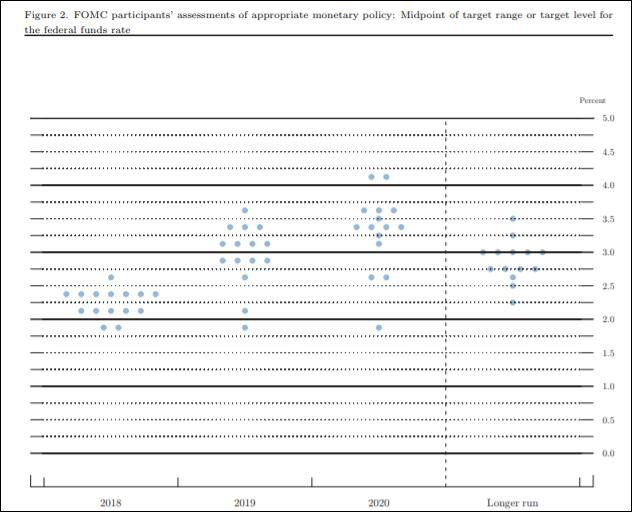

聯儲會後公佈的官員利率預期中位值點陣圖顯示,8位聯儲官員預計今年全年加息4次或更多,3月公佈的點陣圖顯示持這一預期的官員有7人。

這意味着,多數聯儲決策者預計今年還會有2次加息,將年內合計加息4次,明年將共加息3次,而上次多數決策者預計今明兩年均總共加息3次。

美聯儲自2015年12月啓動本輪加息週期,至今已經加息7次,見下圖:

美聯儲啓動本輪加息週期以來加息情況統計 21世紀經濟報道圖

中值預測顯示,2018年底聯邦基金利率料為2.375%,今年3月、即上次公佈的預計中值為2.125%;2019年底聯邦基金利率料為3.125%,3月預計為2.875%;2020年底和更長期聯邦基金利率分別為3.375%和2.875%,均持平3月預期。

以下為6月會後美聯儲公佈的點陣圖:

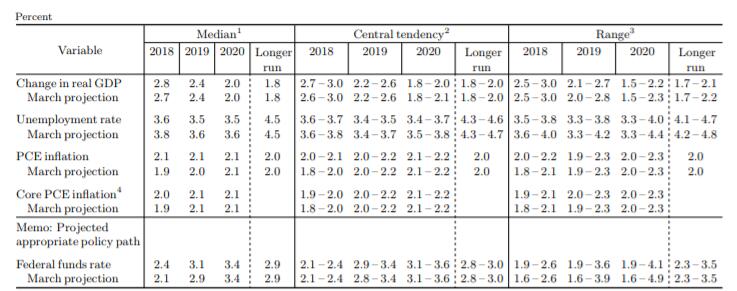

聯儲公佈的最新季度經濟預測顯示,聯儲上調了今年的實際GDP增長預期和PCE及核心PCE通脹預期,下調了今年失業率預期,上調了明年的PCE通脹預期,下調了明後兩年的失業率預期。

2018年的GDP增長預期為2.8%,上次預期為2.7%,2019年、2020年及長期增長預期仍和上次一樣,為2.4%、2.0%和1.8%;

2018、2019和2020年三年的失業率預期分別為3.6%、3.5%和3.5%,低於上次預計的3.8%、3.6%和3.6%;

2018和2019兩年PCE通脹率預期均為2.1%,上次預計分別為1.9%和2.0%,2020年和長期PCE的預期值持平上次,分別為2.1%和2.0%;

2018年核心PCE通脹率預期為2.0%,上次預計1.9%,2019和2020兩年預期均為2.1%,持平上次預期。

經濟預期圖表來自美聯儲

2月履新的美聯儲主席鮑威爾在美東周三下午2:30舉辦了任內第二次FOMC記者會。他表示,從明年1月開始,每次FOMC會後都會增設記者會,也會持續更新季度經濟預期。

這樣做的理由是,美聯儲每年召開議息會議八次,每一次都會根據最新數據評估經濟表現、判斷是否應調整政策。美聯儲不會把調整政策放到“自動模式”(autopilot)或者暫停不動,因此有必要重新審視每一次FOMC會議。

但他也強調,市場不應過於解讀記者會次數將翻倍,不會暗示任何的加息次數或者時間點更改,只是想更好地與市場溝通。他還表示,自從美聯儲啓用前瞻指引以來,美國經濟已經走強,現在是時候撤銷前瞻指引了。

鮑威爾在記者會聲明中總結了經濟近況,解釋了為何修改決策和預期。他的主要觀點是經濟運行非常好(very well),大部分想找工作的人都找到了,同時通脹保持低位。在經濟強化的時候將利率逐步迴歸正常是應該的。

不過記者會也傳達出了相對鴿派的信號。

例如,鮑威爾強調,美聯儲官員對兩年後(2020年)的通脹預期是2.1%,仍距離2%的對稱性通脹目標不遠,美聯儲模型也沒有顯示通脹有可能大漲。而且,本次會議中“大多數官員都沒有調整點陣圖預期”。

美聯儲也對失業率保持低位不太擔心,相信是人口老齡化和受教育程度提高,導致了從2012年起的長期中性失業率下跌至少1個百分點,所以在失業率低下時不預計通脹會飆升。

他還強調,將通脹預期“錨定”在2%最重要,除了防止通脹過高,也要重點防範通脹低於2%,否則將減少可用政策空間。對於名義通脹在年初實現了2%的目標,他認為應觀察是否可持續。

鮑威爾稱,美國經濟非常堅實,為了保持可持續的復甦形式和強勁的就業市場:“我們很耐心,也很小心不要過快加息,之前有很多信號鼓勵更快加息,但我很高興我們沒有這麼做。”

總體來説,鮑威爾在本次時長52分鐘的簡練記者會上,着重強調了以下幾點:美國經濟現狀非常好;通脹預期保持低位;貿易爭端等外部因素沒有對經濟及前景形成干擾;共和黨税改會在未來三年“顯著支持”經濟,討論經濟增速3%不是“痴人説夢”,金融風險仍在可控範圍。

美聯儲宣佈加息 市場反應強烈

美聯儲決議聲明公佈後,美股短線走低,美元跳漲,美債價格急跌、收益率飆升。鮑威爾的新聞發佈會期間,美元回落,美債收益率回吐漲幅,美股保持跌勢,三大股指全線收跌。

美聯儲聲明和經濟預期公佈後,10年期美債收益率升破3%,創約兩週新高。鮑威爾發佈會開始後,逐步抹平漲幅,回到3%下方。

會議聲明公佈後,美元指數一度突破94.0,抹平會議聲明前的跌幅,日內漲約0.2%。鮑威爾新聞發佈會期間,美元指數回吐漲幅,轉而下跌0.3%。

會議聲明公佈後,現貨黃金短線跌逾4美元,一度跌破1293美元/盎司。鮑威爾發佈會期間逆轉跌幅轉漲,重上1300美元/盎司。

會議聲明公佈後,美股短線走低,標普和道指跌幅擴大,道指跌幅曾擴大到60點以上,標普曾跌約0.2%,納指轉跌。但銀行股集體走高,花旗上漲0.9%,高盛上漲2.4%,摩根士丹利上漲1.6%,富國銀行上漲0.7%,摩根大通上漲0.8%。

鮑威爾新聞發佈會未能改變美股最終跌勢,道指尾盤深跌,收跌116點。標普下跌0.4%,納指跌0.11%,連銀行股也多數收跌。摩根士丹利收漲0.55%,高盛收漲0.52%,摩根大通和美國銀行分別收跌0.2%,富國銀行收跌0.4%,花旗集團收跌0.47%,美國運通收跌0.7%。

美聯儲加息了,中國央行跟不跟?

華爾街見聞今日報道稱,美聯儲加息後,中國央行選擇完全按兵不動,即使在公開市場也沒有利率變化。

中國央行今日公開市場7天、14天和28天逆回購中標利率分別為2.55%、2.70%和2.85%,均與此前持平。

稍早,中國央行實施700億元7天、500億元14天、300億元28天逆回購,同時今日有200億元7天、600億元14天逆回購到期。據此,中國央行今日淨投放700億元。

此前,華爾街見聞“看政策”欄目點評稱,中國央行此次將保持淡定,不跟隨美聯儲加息步伐:

美聯儲本輪加息市場已經有充分預期,其加息基礎在於總體經濟穩健且逐步回暖,美國減税措施正逐漸滲透到經濟領域,並體現在今年四、五月份居民消費的明顯回升。數據顯示,不出意外,美國經濟將持續小步前行,繼續延續2-3個季度。同時,美聯儲將加快縮表,美元也將延續強勢,對新興市場形成壓力。

本次美聯儲加息對人民幣的影響有限,中國目前市場利率較之國外已經比較高,且處於金融去槓桿的過程中,央行不具備加息的條件,大概率將保持不變。此外,央行持續釋放建立利率走廊,實現利率市場化的政策意圖,未來利率走廊應是觀測窗口。

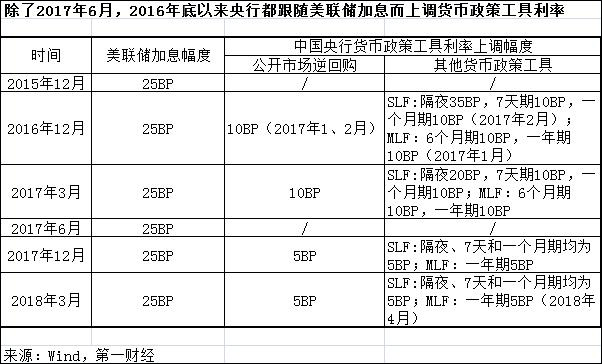

事實上,我國央行“加息”包含兩層意義:一是上調存貸款基準利率;二是指以逆回購、MLF等為代表的貨幣政策工具操作利率。

最近幾次央行“加息”都是上調了貨幣政策工具操作利率。

自2016年以來,除了2017年6月美聯儲加息,中國央行並未跟進以外,歷次美聯儲上調聯邦基金目標利率後,央行都上調了以公開市場操作(OMO)、中期借貸便利(MLF)等為代表的政策利率予以跟進。

業內對於此次是否“加息”意見基本一致。

中國人民銀行參事盛松成:長期看,中國沒必要跟隨美聯儲加息

據第一財經報道,中國人民銀行參事盛松成表示:“儘管中國央行仍有可能在公開市場小幅加息,但長期來看中國沒必要跟隨美聯儲加息,更沒有提升存貸款基準利率的必要。從絕對值來説,我國利率高於國外很多,CPI也不高,加上中小企業融資難、融資貴的問題沒有從根本上解決。”

主流觀點認為,相較於海外央行,中國貨幣政策的目標眾多,“因此不能一味地參照西方進行價格型調控,降準(數量型調控)和公開市場利率調整(價格型調控)更要相機決策。”盛松成表示。

中信證券固定收益首席分析師明明:央行或根據國內經濟形勢進行“加息”

中信證券固定收益首席分析師明明表示,加息與否需權衡考慮目前內外部因素。

“中美利差和人民幣匯率是外部因素,對我國央行會否加息有一定影響。但國內經濟基本面面臨一定下行壓力,擴內需和降低企業融資成本成為經濟金融工作的主要目標,內部環境制約貨幣政策收緊,加息面臨的壓力較大。”他進一步指出,央行可能會“加息”5BP並結合MLF等公開市場操作進行流動性投放,根據國內經濟形勢進行“加息”。

天風證券固定收益首席分析師孫彬彬:6月加息衝擊影響可控

天風證券固定收益首席分析師孫彬彬認為,在結構性去槓桿、嚴監管穩貨幣的框架下,央行總體流動性態度是“穩健”的,6月加息的衝擊影響應該也在可控範圍內。

人民幣匯率、A股、黃金、房地產…美聯儲加息對中國市場影響如何?

21世紀經濟報道分析了美聯儲加息中國市場各方面的影響。

人民幣:相對穩定

啓匯金融首席分析師趙韜輝表示,針對美聯儲加息,中國貨幣政策很可能跟進,加快去槓桿過程,股市承壓,人民幣則穩定。

人民幣匯率方面相對穩定,主要原因在港幣。美聯儲加息會擴大美元和港幣的息差,目前市場針對港幣和美元的套利需求已經十分旺盛,美聯儲加息會進一步刺激套利需求。隨着套利需求的增長,這資金對避險開始產生需求,人民幣反而作為港幣的對沖資產受到追捧。

A股:影響不大

國元證券分析師王明利説到:“美聯儲加息的影響並不是很大。”他認為,如果美聯儲宣佈加息,將對全球股市造成不同程度的影響,但目前A股較海外市場走勢仍偏弱,國內因素仍是影響A股未來走勢的主因。

他指出,如果後期沒有新的利空因素出現,目前大盤點位和估值價格水平,已將風險因素反應得比較充分,投資者對後市無需過度擔憂。

房地產:房貸利率或上升,對買房者不利

首先,美聯儲加息是如何影響房地產的呢?

美聯儲一而再再而三地加息,意味着中國央行加息的可能性也在不斷增加(雖然目前中國央行無加息壓力,但加息的壓力會積累,不斷增加),對於各位已經貸款買房的朋友來説,這個可不是什麼好事。

因為,每年大家還貸的利率是根據年初的基準利率浮動的,一旦基準利率上調了,大家每個月需要還房貸的金額也就會上升。如果家庭收入沒有增加,而需要還房貸的錢更多了,無疑就要讓我們日常的生活品質下降了。

黃金:議息前走勢疲軟,加息後或上漲?

RJO Futures高級市場策略師Bob Haberkorn表示,隨着美聯儲政策聲明的臨近,金價走勢疲軟。

眾所周知,美聯儲一旦加息,隨着利率上升,美元走強,以美元計價的黃金、白銀等貴金屬會變得更加昂貴,從而對於投資者的吸引力下降,從而將會導致價格下跌。

分析師張國沈認為,近兩年加息過於頻繁,導致加息前市場就已經把加息的行情走完了,上個月底到現在的跌勢就是走的加息的預期,所以中長線來看加息後的行情是看多的。

INTL FCStone分析師Edward Meir在一份報告中稱,(金價)可能會在接近美聯儲會議之際進一步走弱,因政策聲明前美元或上升。但是美聯儲FOMC會議結果公佈之後,黃金有可能會上漲。

一圖看懂美聯儲加息對中國的影響

圖自21世紀經濟報道

一圖看懂: 美聯儲加息是啥意思?和咱老百姓有什麼關係?