金鐘:美聯儲又加息,這一輪信貸緊縮週期是一場持久戰

【文/觀察者網專欄作者 金鐘】

2018年已經接近過半,中國面臨的經濟形勢究竟如何?

就外部環境來説,雖然亞洲地區的政經環境總體穩定,但是美國和中國的貿易戰開戰,加上美聯儲正在推進的加息進程,要警惕其對於中國經濟發展的影響。

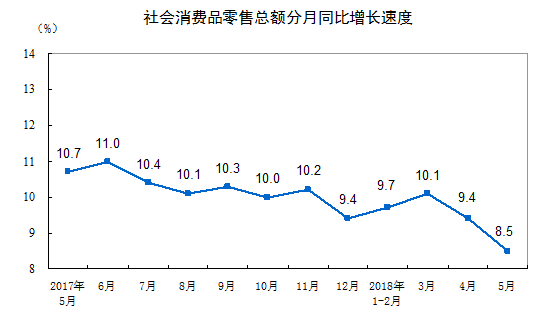

而在內部發展上來説,五月份的固定資產投資、工業生產和零售總額的增長幅度都在下降,社會融資總額的增加幅度(7608億元)比上年同期少3023億元,較上個月下調超過50%,而且這一數據創下22個月低位。

5月份社會消費品零售總額同比增長速度明顯下降(@國家統計局)

面臨如此變幻複雜的國際國內經濟局勢,要想讓中國這條經濟巨輪順利衝出風浪,需要貨幣、財政、監管、行業發展等等各方面的政策配合才能做到。由於篇幅的關係,這裏只着重探討一下近期中國貨幣政策可能採取的對策。

世界上最大的對沖基金之一的橋水基金(Bridgewater)的創始人瑞·達利歐(Ray Dalio)曾經將經濟週期劃分為長期週期和中短期週期。經濟長週期一般是由根本性的技術變革或者勞動力人口的大規模變化造成的,前者的例子包括工業革命,中國的改革開放讓十億勞動力加入世界經濟體系可以説是後者的經典例證。

中短期經濟週期的一個主要驅動力量,則是信貸週期,或者説是資金週期。當一個經濟體內的廣義上的融資信貸在增加的時候,或者換個通俗的話説就是銀行開始增加印錢數量,通常這個經濟體就處在一個經濟擴張上升的階段。

但是這種信貸驅動的經濟週期有自己的上限,即印錢多到一定程度的時候,對於經濟增長的邊際作用逐漸降低,直到接近於零,甚至有時會對經濟體造成傷害,比如惡性的通貨膨脹。

因此這個時候經濟體會開始經歷一個信貸收縮的階段,金融體系內的資金開始減少,即央行開始“銷燬”以前印出來錢,這時候經濟就進入一個緊縮的時期,直到下一個信貸擴張週期的來臨為止。

從這個角度看,對於世界主要經濟體來説,上一個信貸驅動的經濟週期的最低點,或者説是本輪信貸週期的起點是美國的2009年的美聯儲擴表,歐洲是2011-2012的歐洲主權債務危機,中國則是2009年開始實施的四萬億基建投資計劃。

從2009年到現在已經快10年了,中國的經濟在這十年飛速增長,國力也取得了長足進步。同時,信貸也經歷了高速增長,2009年底國內金融機構的貸款總額在42萬億人民幣以上,到了2017年年底,貸款總額達到了125萬億人民幣。其他經濟體在過去十年也經歷了類似的信貸擴張,比如,美國的政府債務從10萬億美元增長到22萬億美元,美國的非金融類公司債務從6萬億美元增長到9萬億美元。

目前,世界大部分主要經濟體的中央銀行都開始了緊縮動作,國內外的各種跡象表明,這一輪信貸週期已經接近尾聲。

美聯儲在加息縮表,歐洲央行剛剛結束的利息會議表示要在9月份結束他們目前的擴表政策(當然,停止擴表並不是收縮的開始,而是擴張的結束),而中國的銀監會和人民銀行從2017年開始整頓金融機構的各種信託理財產品,要求銀行加強風險管控,也是導致5月社會融資總額的增幅跌至22個月以來最低水平的直接原因。

美聯儲啓動本輪加息週期以來加息情況統計 (@21世紀經濟報道)

信貸收縮,往往都伴隨着企業貸款成本增加,也就是借錢難和利息高,這種時候,以前過度借債的企業以及利潤水平較低的企業,由於其資金成本升高,再加上貸款下降造成的需求減少,往往會陷入困境甚至破產倒閉,而那些優質企業的競爭對手減少,可以獲得相對更多的資源分配,在下一個經濟擴張的週期,則有了更大的發展空間。

以上的描述聽起來很簡單,在現實中往往導致企業倒閉,工人失業,許多人的家庭喪失收入來源等等各種殘酷的社會問題。對於經濟政策制定者來説,信貸擴張的正面效果已經消失甚至成為拖累,信貸收縮週期不可避免。那麼,貨幣政策、財政政策以及其他社會政策的目標就是儘可能減少信貸收縮對於本國經濟的負面影響,以及儘快的重整旗鼓進入下一個擴張週期。

治大國如烹小鮮,把信貸緊縮時期拖的太長,或者採取“斷崖式”緊縮,都會對經濟造成巨大的打擊。前者的經典例子就是泡沫破滅的日本,對於日本失落十年的研究中的一個主要結論,從純粹的貨幣政策角度闡釋,就是日本當時銀行帳面上的壞賬本應儘早核銷,太多的殭屍企業佔用了太多信貸資源,導致無法順利進入新的信貸擴張週期。

而如阿根廷、土耳其這樣的新興市場國家則是後一種斷崖緊縮的典型。比如這一次被美聯儲加息“拉爆”的阿根廷,今年前6個月阿根廷比索兑美元匯率下跌42%,救市動用了20%的外匯儲備,而阿根廷央行的政策利率則在兩個月內從27.25%上升到40%。國際貨幣基金組織的救援也沒有能夠阻止阿根廷比索匯率的進一步下跌。

當地時間2018年5月8日,阿根廷布宜諾斯艾利斯,財政部長Nicolas Dujovne(右)在財政部總部舉行記者發佈會。阿根廷已經向國際貨幣基金組織(IMF)提出了資金援助的請求,試圖通過該組織的幫助來遏止已經持續了五個月之久的阿根廷比索匯率不斷下跌的走勢,這種形勢已經導致該國的利率水平大幅上升,從而使其經濟復甦進程面臨着脱軌風險。 (@東方IC)

美國2008-2009的經濟危機其實也是一種“斷崖”式緊縮,美聯儲出於讓經營不善的金融機構倒閉的思路讓雷曼兄弟公司破產,結果差一點玩崩了整個金融系統,政府被迫花費上萬億美元注資各大銀行,實際上國有化了一批金融大企業和通用汽車等工業巨頭,才穩定了市場。只不過,由於美元的國際儲備貨幣地位,讓美國的經濟復甦相對順利。

在討論中國該如何應對美聯儲加息的時候,很多媒體都會把中美利差的變化當作重點來關注。

中美利差,在這裏指的是美國十年期國債的收益率和中國十年期國債收益率之間的差距。前兩天美債收益率在3.05%,同時中國國債收益率在3.7%,這個利差下跌到了近兩年最低點。

為什麼利差這麼重要?簡單的説,由於國際資本大多從發達國家向新興市場國家流動,這些資本的成本和美國國債收益率相關。而這些資本如果流入中國,那麼中國國債的收益率通常是衡量這些資本的投資回報率的一個重要指標。因此利差就是投資回報率減去成本,是衡量資本跨國流動的利潤率的一個常用指標。

因此,當中美利差縮小,那麼很多人認為這會導致國際流動資本的獲利減少,這筆資金就會從中國流出回到美國,由此造成的後果就包括中國的外匯儲備下降和人民幣貶值。

長遠來看,這個邏輯沒問題。但是,中短期內的匯率變化和資本跨境流動受到許多其他因素的影響,加上中國的資本流動防火牆,可以讓中國不必考慮美聯儲的動作,採取獨立自主的利息政策。

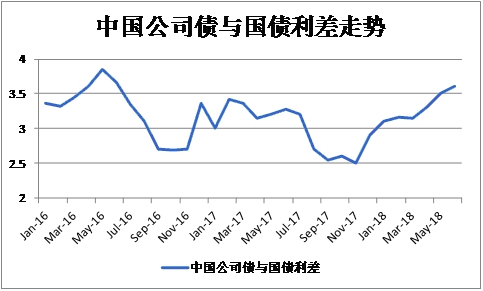

**目前真正應當被關注的是另一種利差,即公司債和國債之間的利差。**中國國債收益率基本是國內的無風險利率。因此,債券市場上公司債收益率和國債收益率之間的差距,就可以衡量企業獲得資金的風險成本。由於可以發債的企業在國內都是有一定規模的大型企業,這個利差實際上還可能低估了中小企業的資金成本和借貸難度。

從2016到現在的中國公司債和國債之間的利差變化,可以看到利差從2016年下跌到2017年,然後一路回升到現在又接近了2016年的水平。再考慮到國債收益率本身從2016年的2.8%上升到目前的3.7%,説明中國國內無風險的資金成本上升,而公司債利差上升説明國內公司的風險成本也在上升,最終國內公司的實際資金成本承擔了雙重上升的壓力。

作為對比,美國國債收益率隨着美聯儲加息縮表從2016年初的1.8%(最低到過1.4%)到現在的3%,説明美國的無風險資金成本也在上升。但是美國公司債和國債之間的利差從2016年初的3.2%跌到目前的1.9%左右(見上圖),基本上完全抵消了國債收益率上升帶來的影響。兩者相加,今天美國公司債的收益率實際上和2016年時候差別不大。

媒體都在説美國在不斷加息縮表,為什麼美國的經濟數據還一路向好。實際上,對於實體經濟中的企業來説,反而是中國的企業在這兩年中一直在經歷信貸緊縮,美國企業目前的資金成本可能比兩年前還略有寬鬆。

為什麼美國公司債的利差會在加息的時候下跌呢?詳細分析的話都可以寫一篇論文了,但是簡單的説有兩個原因,一個是加息過程中資本的短期逐利避險行為,另一個則是美國目前對於銀行監管的放鬆。

2009年金融危機以後,美國對銀行加大了監管,極大限制了銀行提供貸款的能力,而美聯儲的擴表則把提供信貸的職責攬到政府身上。現在美聯儲開始加息縮表,進行信貸緊縮。但同時對於商業銀行的監管開始放鬆,5月份剛剛通過了放鬆了許多限制大中型銀行增加信貸能力的法案(the Economic Growth, Regulatory Relief and Consumer Protection Act)。也就是説目前美國的商業銀行體系,由於監管的放鬆,實際上是處在一個信貸能力擴張的階段,一定程度上抵消了美聯儲的加息縮表的效果。

所以,僅僅根據中央銀行的加息決策,我們並不能得出一個完整的中美貨幣政策對比圖,還要考慮到中美兩國的金融監管週期恰好相反。美國的官方信貸緊縮伴隨着監管放鬆和短期資本逐利,仍然為企業提供了一個寬鬆的環境。而中國在過去兩年大量加強監管去風險的措施影響下,企業才真的是經歷了一個資金越來越緊缺的金融環境。

國內5月份社會融資總額的增量大幅度下降的情況,既説明中國在信貸緊縮這個目標上取得了不小的成績,但同時也加大了“斷崖”式緊縮的風險。在面臨貿易戰的時候,保證實體經濟不會被外部貿易障礙和內部資金緊張的雙重壓力壓垮應該是近期需要重視的一個政策目標,同時,還要保證釋放的資金投向實體經濟而不是流入資產投機領域,這不是一個容易的任務。

雖然中國有防火牆的保護可以短期內不必擔心美聯儲加息對於中國的金融體系的影響,但是通過香港這個窗口,間接壓力依然存在。

一般來説,一個經濟體在資本自由流動、自主決定利率、匯率穩定這三個目標之中,只能決定實現其中兩個,不可能三個同時實現。

比如美國基本實現了資本自由流動和自主決定利率,中國很大程度上實現了自主決定利率和匯率穩定,香港則實現了資本自由流動和匯率穩定。

2016年5月,瑞士洛桑國際管理發展學院日前公佈世界競爭力年報,其中香港繼2012年後再次成為全球最具競爭力地區。(攝:Anthony Kwan/端傳媒)

香港為了維持對美元的聯繫匯率和資本自由流動,放棄了自主決定利率的能力。當美聯儲加息縮表的時候,香港別無選擇只能加息跟隨,保證香港和美國之間利差的穩定。

比起阿根廷、土耳其、墨西哥等等新興國家來,香港具有很大的優勢,比如背靠祖國、外匯儲備充足。但是在不斷加息的壓力下,香港的樓市股市等資本市場的風險是在不斷積累放大的。近三個月來港元一直遭受了比較大的貶值壓力,而香港也動用了其龐大的外匯儲備一直在干預外匯市場。

回顧1997年,當時亞洲金融危機的背景和現在極為類似,都是美國進行信貸緊縮。而香港被遊資攻擊實際上持續了快一年的時間,股市接近腰斬,然後才是被廣泛宣傳的香港股市保衞戰。而在那之後又過了兩年,信貸緊縮才影響到美國,發生了互聯網泡沫的崩盤。

現在的大陸和香港之間的經貿金融聯繫比1997年要緊密許多,香港的金融風險在1997年來説對大部分大陸企業個人來説還很遙遠,現在則可能會影響到很多企業和個人的財務狀況。因此監管層還是應當對於香港金融風險滲透到國內其他地區的連鎖反應加以重視。

這一輪信貸緊縮週期和貿易戰才剛剛開始,我們應當有打“持久戰”的準備。回顧日本在90年代的教訓,一方面在資源配置上,不論體制出身,中國應當儘快讓殭屍企業結束,不要擠佔優質企業急需的資金資源。另一方面,也需要國內持續加大對於高新技術實體企業的投入,尤其是那些在未來20-30年起着決定作用的行業。

美國目前市值最大的五家科技企業(蘋果,谷歌、臉書、微軟和亞馬遜)佔標普500指數的企業總市值的15%,更承擔了美國股市2017年市值增長的三分之一。這五家企業要麼是在90年代和2000年代創立,要麼是在90年代和2000年代發佈了劃時代的產品,奠定了行業霸主的地位。

而其他西方發達國家,如歐洲和日本,根本沒有可以和這五家大公司,以及這五家背後一大批負責軟硬件的科技公司進行競爭的企業。也就是説歐洲和日本在90年代和2000年代將未來2、30年增長最快的互聯網行業拱手讓給了美國。這也是我在以前文章裏反覆提到的日本失落十年給我們的重要啓示。

中短經濟週期靠信貸驅動,長期經濟發展基本就是靠人口和科技發展推動。中國面臨老齡化的問題,那麼只有依靠科技進步產業升級一條路,才能啓動下一輪經濟擴張週期的到來,以及保障長期的經濟繁榮。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。