邵宇 | 人民幣匯率的政治經濟分析:升值還是貶值?

【邵宇 陳達飛/文 】

思考匯率問題的起點,是要回答:匯率是政治問題,還是經濟問題。因為,這會得出不一樣的結論。

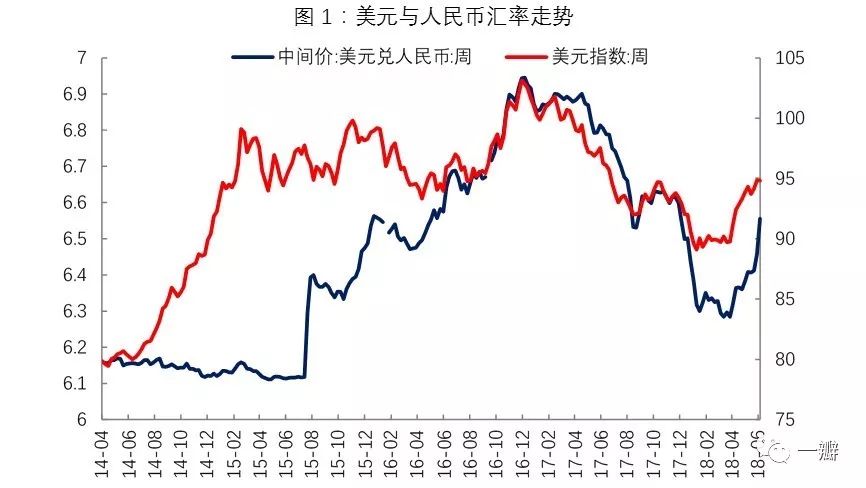

**主權貨幣能否成為國際貨幣,關鍵不在於崛起大國作對了什麼,而在於守成大國做錯了什麼。**19世紀末,美國工業總產值已超過英國,但美元依然弱勢。一戰和二戰衝擊了歐洲,美國是兩次世界大戰唯一完勝的國家。一戰後,美元迅速取代英鎊,成為世界第一貨幣。按照艾肯格林的説法,從1914年算起,美元在1925年就超過了英鎊。其中,美聯儲“助推”的作用非常顯著。二戰強化了美元的國際地位,直到1944年,佈雷頓森林體系最終確立了美元霸權。1971年,尼克松關閉黃金窗口。1973年,佈雷頓森林體系徹底瓦解,人類第一次進入到純信用的國際貨幣體系。美國長期以來秉承“強美元等於強美國”戰略思維,如里根政府(第一任期)和克林頓政府等。但是,強美元並不是絕對的,如第二個任期的里根就改行弱美元。特朗普在2016年上任後,放棄了競選時的強勢美元主張,在不同場合下表達了弱美元有利於美國的主張。財政部長姆努欽也表示弱美元符合美國整體戰略。那麼,自4月中旬開始反彈的美元會持續嗎?同理,人民幣會一直弱下去嗎?我們認為,從國家整體戰略上來説,強美元不符合特朗普“美國優先”戰略,弱人民幣也不符合中國的整體戰略。

一、強美國與弱美元

政策的邏輯總是自上而下、由內而外展開的。特朗普的政策是圍繞“美國優先”展開的,其政策組合是:緊貨幣+寬財政+弱美元。緊貨幣表現為加息和資產負債表收縮。2015年12月,美聯儲第一次加息,至今共加息7次,聯邦基金目標利率從0.25%提高到2%。2018年,美聯儲開始收縮資產負債表,進入“雙緊縮”時代。理論上來説,美國經濟的強勢復甦和利率的提升,會導致美元升值。但實際情況是,美元自2016年12月以來,一直在貶值,美元指數從2016年12月19號的103下降到2018年1月22號的89,跌幅達13.6%。所以,貨幣政策只是匯率決定方程中的一個變量。

金融危機後,理論上一直對“零利率”有批評,認為它提高了風險偏好。泰勒批評説,2003-2005年,美聯儲把利率保持在低位,背離了“大緩和”時期收效良好的、以規則為基礎的貨幣政策原則——泰勒規則。正是美聯儲的低息政策“導致了投資者過渡追求高收益,從而催生了房地產市場的泡沫”。08年金融危機之後,美聯儲前後共推出了4輪量化寬鬆政策,“量化寬鬆導致了更多的量化寬鬆”。美聯儲收縮資產負債表,提高利率,是對以規則為基礎的貨幣政策的迴歸,目的在於抑制投資者的風險偏好,防止資產泡沫,同時還有助於吸引資金流入。

**特朗普組合拳的第二式是“寬財政”,最有代表性的就是他推出的一系列減税措施。除此之外,特朗普還要在國內“大興土木”。顛簸的市內公路、破敗的地下交通設施和機場,實在與“偉大的美國”形象不相符。那麼,錢從哪兒來?特朗普善於用別人的錢,幹自己的事。**海外迴流的美元可以承擔一部分,但還需要看政策的實際效果。短期來看,收入減少和支出增加的結果就是財政赤字繼續擴大。在貨幣收縮的背景下,不足的部分只能向國外借,那就是發國債。只有美元才能買美債。所以,美債的需求實際上是美國自己創造的。資本淨流入的反面是國際收支逆差。這顯然與美國利益不一致。

當寬財政與緊貨幣衝突的時候,弱美元成為調和劑。美元是“錨”貨幣,所以沒有主動貶值的“權力”,因為其他主權貨幣會隨美元浮動。即使是浮動匯率制,一旦超過預設的浮動區間,國家也會出手干預。那麼,美元貶值的唯一方法,就是其他貨幣對美元升值。作為美國主要貿易伙伴的中國,自然成了美國施壓的對象。特朗普曾多次指出,中國操縱匯率故意壓低中國商品價格。白宮貿易代表萊特希澤認為人民幣低估了25-40%(2010年報告),全美貿易委員會主席納瓦羅建議將中國列為匯率操縱國。所以,人民幣貶值,不符合美國利益優先的主張。

二、人民幣國際化

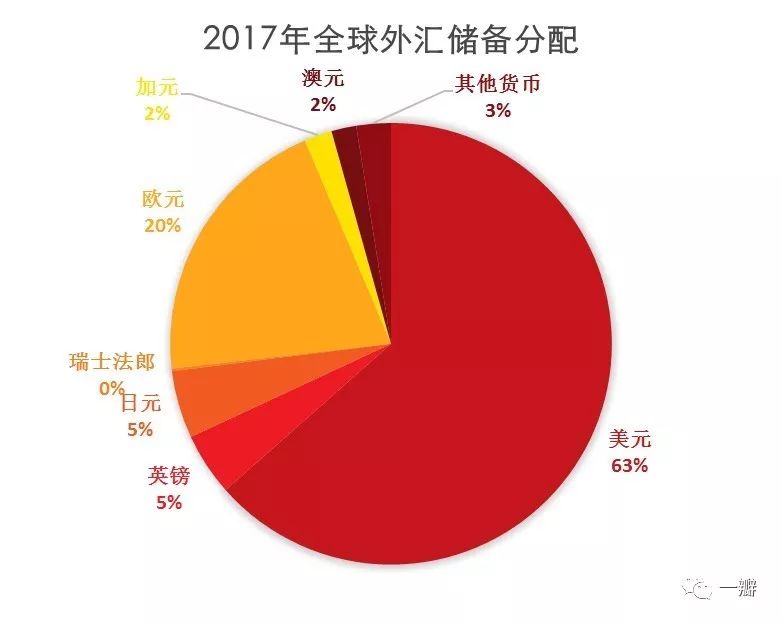

根據環球同業銀行金融電訊協會SWIFT提供的數據來看,截止2017年中,美元的使用範圍仍然排在全球第一,支付結算佔比例高達40%,還有30%的交易和支付是通過歐元結算的。人民幣在全球交易和支付結算中所佔比例僅為1.78%,排名第六,低於美元、歐元、英鎊、日元以及加元。中國企業貿易交易總額中只有16%的支付行為是通過人民幣結算的。在國際儲備中,人民幣所佔份額僅為1%,而美國為65%。所以,人民幣國際化,還處在“受精期”。正如前文所説的,人民幣能否國際化的關鍵,不在於中國做對了什麼,而在於美國和歐洲做錯了什麼。但是,如果中國做錯了,那人民幣國際化就要走回頭路了。歷史經驗表明,國際貨幣都是強勢貨幣。相反的邏輯也成立,強勢貨幣更容易成為國際貨幣。從儲備角度來説,升值有益。從交易和結算角度來説,穩定即可。

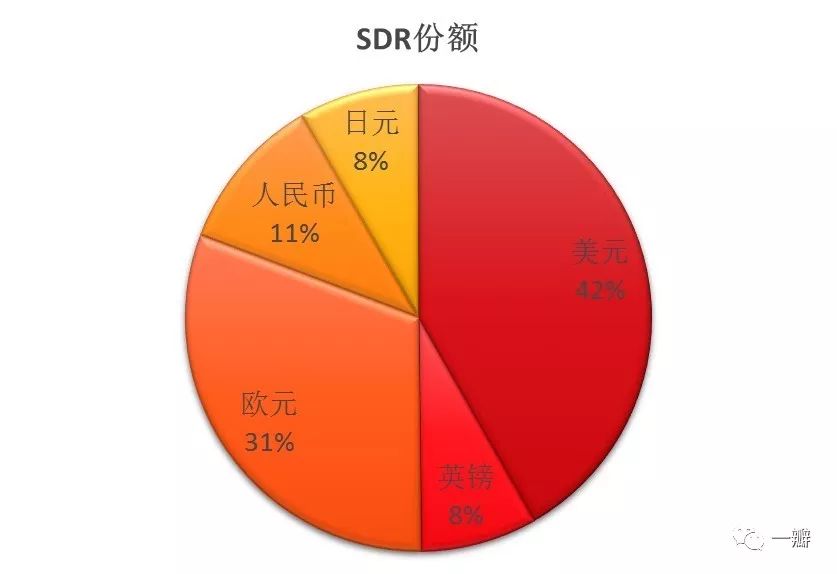

人民幣加入SDR,權重超過日元,僅次於美元和歐元,這會加快人民幣國際化進程。但貨幣國際化永遠只是個切蛋糕的過程。推進人民幣雙邊互換,推出人民幣計價的石油期貨和鐵礦石期貨合約,以及實施“一帶一路”戰略,都有助於人民幣國際化。但是,資本項目不可自由兑換,國際金融中心建設仍在路上,多層次資本市場建設還需推進,所有這些因素都阻礙了人民幣國際化。更重要的是,在現有貨幣體制下,美元是中國國內基礎貨幣發行的基礎。但是,在貿易保護主義和“逆全球化”興起的當下,對外貿易的不確定性大大提高,中國很難再回到持續順差的時代,貨幣發行的基礎不能再依賴美元儲備了。中國的選擇是:降準、PSL、“土地貨幣化”、“棚改貨幣化”、國債……,但這些都不是長期的藥方。

某種程度上來説,**經濟發展就是一個貨幣化的過程,但它分為合理的貨幣化和不合理的貨幣化,判斷標準在於貨幣膨脹的“錨”是否合理、是否充足。**錨不合理,就是資產泡沫。錨不充足,就是通貨膨脹。國家貨幣的錨,只能是國內需求,而國際貨幣的錨,是內需加外需。佈雷頓森林體系瓦解之後,美元並沒有隨之崩潰。原因是多方面的,如美國的霸權地位,美元沒有替代品等。除此之外,還因為石油美元。世界對石油的需求,衍生出了對美元的需求。從此,石油就成了美元的錨。中國央行面臨的問題之一,就是如何給人民幣尋找一個合理的錨。推動人民幣國際化,創造人民幣的需求,是破題的一個方法。而人民幣國際化的前提條件之一,至少不是“弱貨幣”。不得不指出,人民幣國際化並不是一勞永逸,也不是百利而無一害的。但是,歷史不就是在“否定之否定”中徘徊前進嗎?人民幣國際化,至少可以擴張人民幣發行的基礎,而且,這個基礎是合理的。至少可以緩解“保匯率還是保房價”這樣的難題,因為國際貨幣發行國面臨的資本外逃壓力要小很多。

三、日元的啓示

1949年4月,日元開始盯住美元,官方把匯率確定為1美元兑360日元的水平。但在初期,美、日官方均認為,日元被顯著高估了,日本政府採取外匯管制的方法支持被高估的日元。隨着美國“道奇計劃”的實施,日本經濟迅速發展。尤其是貿易品部門,在日本政府產業政策支持下,金屬、機械和化工等部門產品成本較低,獲得了顯著的競爭優勢。有大量證據表明,到20世紀60年代末,日元已經從高估扭轉為低估。Eichengreen(2007)測算的日元名義有效匯率與官定名義匯率的差距自1961年開始拉大,名義有效匯率顯著升值。在低估的匯率和國內的產業政策支持下,1965年後,日本經常賬户扭虧為盈。日本政府持續以1美元兑360日元的價格購進美元,1968年後,外匯儲備迅猛增長。在此期間日本繼續實施外匯和資本管制,進出口外匯交易需獲得通產省許可,其他類外匯交易需獲得大藏省許可,資本賬户交易基本被禁止。但1960年後,日本逐步放開外匯管制,1964年開始實現了經常賬户的自由化,1968年放開了FDI的限制,但並非完全自由。

**持續的貿易順差刺激了美國國會貿易保護主義的抬頭,同時,資本流入和購匯導致的被動貨幣投放,又放大了日本國內的通脹壓力。**當局考慮放鬆外匯管制和進口管制的方法減少順差,一開始並沒有考慮日元升值這個選項。1971年,佈雷頓森林體系開始瓦解,世界匯率體系向浮動匯率轉變,日元進入升值時代。1971年8月16日(尼克松關閉黃金窗口的第二天)到8月27日,日本外匯儲備增加了50%。8月27日後,日本不再堅持1:360的價格購買日元,日元被允許升值。12月18日開始執行《史密森協定》,擴大了日元兑美元的浮動區間。當日元升到308,再一次官方穩定下來,日本甚至多次通過降低貼現率的方式維持匯率。1973年《史密森協定》瓦解時,日元升到了265的水平。同樣是在1973年,日本經常賬户餘額逆轉為赤字。原因是多方面的,除了日本經濟擴張對進口的需求,還有石油價格的衝擊,但日元的升值也不可忽視。

1978-1985年之間,日元進入貶值區間。而太平洋的另一邊——美國,在第二次石油危機的衝擊之下,陷入了“滯脹”的窘境。1979年,美國通脹率達到13%。這時,雷厲風行的保羅·沃爾克成為美聯儲主席,採取了連續加息的方式抵抗通脹,有效聯邦基金利率在1981年6月達到了19.1的水平。這吸引了大量外資流入,美元匯率持續升值,貿易加權美元指數在1985年3月達到了142的歷史高位,至今仍然是歷史最高點。據Bergsten(1985) 的估計,美元的貿易加權匯率被高估了30-35%。1982年開始,美國經常項目逆差不斷拉大,1985年達到了120億美元,佔GDP的比重為2.72%,國會貿易保護主義羣情激奮。

在這樣的背景下,日本主動與美國交涉,促成了廣場會議,各懷鬼胎的五國集團——美、日、聯邦德國、英國和法國聯合干預匯率,用賣出美元的方法干預美元匯率。此後,美元貶值,截止1990年底,貿易加權美元指數下降到了84,降幅達40%。日元、德國馬克、法郎和英鎊均升值,而升值幅度最大的是日元。自《廣場協議》簽訂以來的一年時間裏,日元兑美元匯率已經升到154,升值幅度超過40%,到1990年底,日元匯率到了140。日元急速升值給日本經濟帶來了大麻煩。**雖然日本曾多次與美國交涉,希望美國和日本聯手干預匯率,阻止美元繼續貶值的趨勢。但美國更多時候只停留在口頭上的承諾,並沒有實質性的行動。直到1987年的盧浮宮會議,五國集團再次達成協議——穩定匯率。**但美國的條件是,其他4國必須用刺激內需,承擔更多的振興全球經濟的責任。這才有了日本90年代後的故事。當然,日本並非沒有其他選擇,至少在刺激的程度上可以自己把控,故不能將責任全部推到美國身上。

Jeffrey Frankel(2015)在紀念“廣場協議“”30年的一篇文章中總結了當時五國集團聯合干預匯率的經驗,認為干預之所以取得成功,有幾個重要的條件:第一,大國的聯合,單兵突進獲勝的可能性不大;第二,順勢而為。在美元被高估的情況下進行干預,只是扭轉市場一致性預期帶來的“正反饋”謬誤。第三,預期管理。另外一點必須指出,今天的貿易和金融交易產生的外匯活動規模已經不是1985年可比了,無疑又增加了干預外匯並取得成功的難度。那麼,這是否使得干預匯率變得不可能?我們認為,答案是否定的,但要想成功,上述條件仍需滿足。

四、對人民幣的猜想

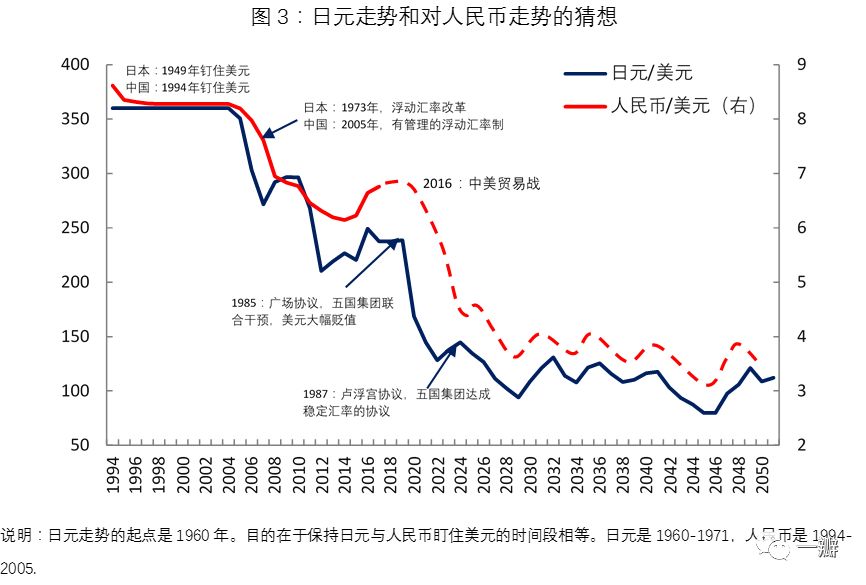

**在描述日元的故事的時候,會發現人民幣與日元的故事驚人的相似。**1949-1971年,日元盯住美元,實行固定匯率,此後實行有管理的浮動匯率制。固定匯率期間,日本嚴厲管控經常賬户和資本賬户,特別是資本賬户。日本對美國市場的貿易依賴最高達到40%,所以,迫於美國貿易保護主義可能引發的制裁,日本與美國一起幹預匯率,日元開始升值。1994年以前,中國實行嚴格的固定匯率制。1994年後,改行以市場供求為基礎的、單一的、有管理的浮動匯率制,美元是人民幣單一的“錨”貨幣;2005年後,人民幣匯率不再盯住單一美元,而是選擇若干種主要貨幣組成一個貨幣籃子,實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,人民幣兑美元匯率開始升值。人民幣2005年的這個時點,與日元1971年與美元脱鈎這個時點很類似。圖3也證明了這種相似性。

保護主義再次成為美國的主流價值觀,中美貿易戰剛剛起步,中美之間會不會有“廣場協議2.0”尚不得知。但現任的全美貿易委員會主席納瓦羅在其2011年的著作《致命中國》(Death by China)中建議,考慮到中國的大國威望,美國可與中國私下達成人民幣緩慢升值的協議,否則就將中國貼上“匯率操縱國”的標籤。美元匯率的決定權是財政部把控的,是否將中國貼上“匯率操縱國”,也是由財政部決定的,而現任財政部部長姆努欽是特朗普幕僚團隊中對中國態度最緩和的一位。或許,這就是美國尚未將中國貼標籤的原因。當然,另一種可能就是,雙方真的已經達成一致意見了。畢竟,在中美多次談判中,匯率都不見蹤影,但這個問題又是如此重要。

我們認為,人民幣匯率向何處去,最主要的決定因素是人民幣的公允價值,而按照購買力平價的測算,不少證據認為人民幣仍有升值空間。畢竟,按照購買力平價核算的GDP,中國在2014年就超過美國,成為世界第一了。但另一方面,國際收支1季度扭轉為逆差,這是2002年來的首次,過去10年海量貨幣的投放,以及中外利差的收窄,都是短期內人民幣面臨的挑戰。

**政治意願對匯率的影響也是不可忽視的。人民幣是否會遵循日元的趨勢,只能等到未來再去驗證。**中國和日本確實有許多相似點,如出口導向型的產業政策、對貿易的依賴、還有人口結構等。但不同點也是顯著的。經濟層面來説,當下的中國,比1971年的日本的經濟基礎更薄弱,如汽車製造和電子產品等,1971年日本已經進入世界領先水平。另外,當下中國面臨的一系列金融亂象,70年代的日本也是沒有的。除此之外,央行資產負債表收縮,是能否打贏“人民幣保衞戰”關鍵要素。另一方面,中國的優勢在於經濟規模更大,政治上更加獨立,美國很難將意志強加到中國頭上。雖然美國會一直施壓,但中國可以按照自己的節奏管理匯率和進行匯率改革。所以這個時候,就看中美雙方的議價能力了。從中長期來看,防止人民幣貶值,可能是中美少有的共識。坊間流傳着一種觀點,認為中國官方放任匯率貶值,以對沖美國加徵關税的影響。我們認為,中國倒是可以順水推舟,並將其作為一個談判的籌碼,但這也是有風險的。

北大滙豐商學院何帆教授在艾肯格林的新著——《囂張的特權:美元的興衰和貨幣的未來》的序言中説,“在國際金融的地下室裏,你可能找不到陰謀論的血衣。但是,你會發現一個巨大的秘密:貨幣即政治。從表面上看,貨幣無非是一種設計精巧的經濟工具,但在歷史的火炬照射下,你就會看到,貨幣問題的背後,是政治利益的博弈。”所以,分析人民幣匯率的走勢,政治的維度不可或缺。

原文已發表於《財經》雜誌,本文轉載自“宇觀進步時代”微信公眾號,作者授權觀察者網刊發。