造車新勢力牽手共享汽車 傳統車企要慌了

文|徐喆 編輯|一鳴

在共享單車行業開始走向平淡的當下,共享汽車行業卻又掀起了新一輪高潮。

今年1月,共享汽車品牌TOGO途歌宣佈完成2600萬美元B+輪融資;3月22日,電動車初創企業“車和家”宣佈完成了30億元人民幣的B輪融資。隨後,PonyCar、Gofun等共享汽車品牌新一輪融資的金額都突破了1億元人民幣。其中,PonyCar的C輪融資金額更是高達2.5億元人民幣……

為何共享汽車領域如此受青睞?近年來,隨着經濟的發展,國內私家車數量機局膨脹,環境污染和道路擁堵問題越來越嚴重。而共享汽車可以大大改善交通擁堵,減少空氣污染,在政策層面獲得一定的支持。加上共享經濟自帶流量入口,在資本的推波助瀾之下,共享汽車再次成為投資新寵也就不奇怪了。正如吉利總裁劉金良所説,“不做出行市場,我們造車,眼是瞎的。”

逆勢而為 零跑汽車聯手大道用車****探索未來智慧出行

在這一輪殺入共享汽車領域的諸多身影中,有一家企業格外引人注目。那就是有着安防背景的造車新勢力——零跑汽車。

7月18日,零跑汽車與大道用車簽署戰略合作協議。大道用車將通過租賃回購/採購等方式訂購零跑汽車T平台兩款全新車型,用以開展新開城市的共享汽車服務;零跑汽車則向大道用車提供完善的金融配套服務及解決方案。

2015年7月成立的零跑汽車,是由安防企業巨頭大華股份,以及大華股份兩位主要創始人成立的一家公司。作為零跑汽車的第二大股東,大華股份有超過6000人的研發人員,市值近800億。同時零跑汽車前三大股東,跟大華也都有着完全的關聯。

背靠這樣的大樹,零跑的資金和技術實力自然不容小覷,在剛剛結束的“2018產業創新和新能源汽車峯會暨’美好出行’獎頒獎典禮”上,零跑汽透露正攜手大華聯合研發AI自動駕駛芯片,明年二季度開始試用。

針對此次合作,零跑汽車副總裁趙剛向觀察者網表示,“分時租賃共享是未來出行的一個方向,這也是零跑汽車的整個戰略裏面要去覆蓋的一個方向。首先,大道用車的商業模式就是‘把一個城市去打透’,逐步地去做它的業務。它的商業模式也比較好,同樣,我們雙方的理念也比較一致,所以零跑很願意跟大道用車一起去探討出行。”

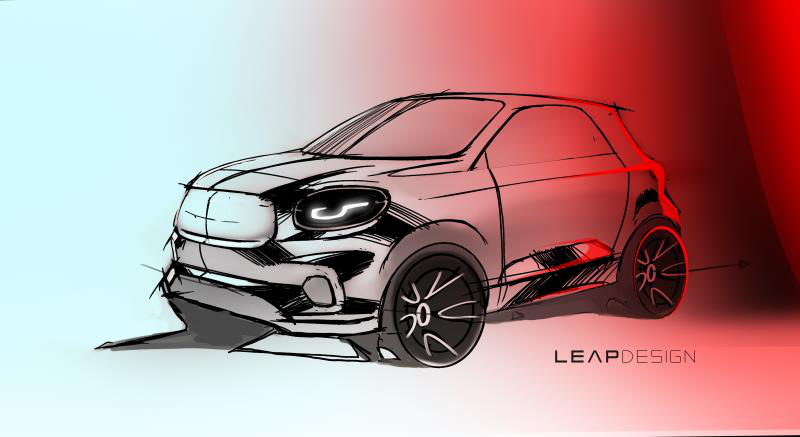

回顧今年3月,在零跑汽車2018合作伙伴大會上,董事長朱江明就公佈了零跑汽車規劃的3大整車平台,包括T平台、S平台和C平台。其中,基於零跑S平台打造的首款量產車S01即將於明年一季度正式上市,而此次與大道用車合作的,正是由零跑汽車T平台“定製”生產的兩款全新車型。

據瞭解,這兩款純電動車型均計劃於2019年內上市推出,採用三門兩座和五門四座的車身結構,主要滿足城市年輕家庭及年輕羣體的短途出行需求。

T平台兩座版手繪概念圖

T平台四座版手繪概念圖

趙剛表示,首次亮相的T平台車型會針對共享出行平台進行優化,“這個車子從規劃當初,就是面向2C和2B是兩個版本的,是有相應的規劃的。當然是在做這個分時租賃,共享這個方向,我們會在車裏做一個優化。我們會給它裝備一些智能的輔助駕駛功能,但是應該不會像我們提供給C端用户那麼完備的駕駛功能。”

零跑汽車為大道用車提供定製車輛,大道用車則將為零跑的大數據平台提供更豐富的,用於提升用户體驗的運營數據和產品信息。

大道用車2017年10月成立於北京,是國內最為創新的共享汽車智慧運營平台。據資料,截至目前,大道用車已開通青島、長沙等2個新一線城市,總車隊規模接近6000台。2017年12月1日,大道用車進入青島試點運營,總投放車輛近5000台。2018年6月30日,大道用車宣佈在長沙開始試點運營,首批投放車輛1000台。

大道用車CEO劉輝表示:“大道用車所首創的共享汽車模式,採取單一城市高密度投放的方式,用户可以做到隨意取還,通過車輛的高頻率使用,幾乎可以滿足0-100公里全場景下的所有出行需求。”劉輝表示,“此次零跑汽車同大道用車簽訂戰略採購協議,零跑汽車全新下線的車型得以通過大道用車的城市渠道落地,併成為大道用車主要供應車型之一。”

雙方表示,本次戰略合作將共同探討定製化生產智能共享汽車,並持續為出行結構的優化升級賦能。

然而,即便零跑汽車對與大道用車的合作非常看好,但當年輕的零跑汽車遇上了同樣年輕的大道用車,未來將對大家的出行方式帶來怎樣的變化?我們在期待的同時,還是會有一些困惑。

“新勢力”的機遇 “傳統派”的挑戰

縱觀如今的汽車市場,共享出行也正成為眾車企爭相佈局的戰略高地。車企從生產製造商向出行服務商的轉型是刻不容緩,也是勢在必行。

據不完全統計,從2015年起,已陸續有15家傳統整車企業提出要向共享出行服務商轉型並開始佈局,其中既包括大眾、奧迪、寶馬、奔馳、通用、福特這樣的汽車業巨頭,也有北汽、廣汽、奇瑞、吉利這樣的中國自主車企。

最近的一個例子發生在7月13日,一汽、東風和長安三方宣佈整合優勢資源,合資組建T3出行服務公司,打造共享汽車領域的“國家隊”。

傳統車企如此熱衷於投身共享汽車,也難怪造車新勢力紛紛趕來“湊熱鬧”了。事實上,零跑並不是第一家想到走“造車+共享出行”模式的造車新勢力。就在今年的北京車展前,威馬宣佈將於海南省政府全面合作,雙方計劃三年內在海南投放1500輛新能源車,同時搭建開放式共享出行平台。

對如零跑、威馬這樣的造車新勢力來説,以與共享出行平台合作的形式來迅速打開市場,不失為一個好的選擇。因為他們有着無數傳統車企不能比擬的優勢。

首先,燃油汽車的用車成本首先很難降低,加上在某些城市一牌難求的尷尬現象,這些都給造車新勢力擁護的電動汽車提供了彎道超車的機會。

更重要的是,傳統車企在對用户需求以及服務體驗的把握上,能力遠不及這些汽車製造業裏的新生力量。同樣的,在大數據平台和移動端等層面,傳統車企的分析、設計能力也弱於造車新勢力。

隨着共享概念的演變以及無人駕駛時代的來臨,未來的出行格局定是無人駕駛+電動汽車+共享出行的疊加。當用户不再追求更高要求的操控體驗,為傳統車企引以為傲的“品牌”也將被逐漸淡化。彼時,也許不會再有人會過多的關注今天坐的是奔馳還是比亞迪,是零跑還是威馬,他們在乎的只是更好的服務和便捷程度。

新創車企有很多機遇重新搭建用户體驗。

對此,出行行業專家、瘋狂運營創始人楊明豪表達了同樣的觀點。楊明豪認為,傳統車企受限政府政策,在銷售燃油車的同時要生產一定配比的新能源汽車,政府鼓勵這個車企銷售出去也給了優惠補貼政策,但是傳統車企就把這個事情做變味了。“首先車的質量就不太合格,如果不信可以找權威機構去評測這些車。傳統車企為了得到銷售補貼,車輛行駛補貼,很多都是‘左手’賣給‘右手’,右手賣不去就開始做共享汽車租賃的生意了,他們本意就沒‘匠心’精神做好這個事情。”

楊明豪還表示,如果共享汽車租賃想要進入快速發展期間,必須得到政府支持,尤其在停車位、充電樁等事宜上,由政府出面做整體規劃,共享汽車行業只是停車位、充電樁是使用者,而且利益所得者。

共享汽車或將進入發展“快車道”

根據同濟大學發佈的《2017中國新能源汽車分時租賃發展報告》顯示,中國汽車共享出行用户直接需求在2015年約816萬次/天,2018年有望增長至3700萬次/天,潛在市場容量有望達到1.8萬億元。

從需求層面上看,共享汽車作為公共交通的補充,是能夠滿足用户自駕出行需求的重要方式,同時也緩解了城市擁堵。在如今的大中城市中,用車存在着各種難解的問題,比如買車、養車成本高;上牌難;限行政策,又或者城市停車位飽和等等,這些難題都為共享汽車的發展提供了基礎。

另一邊,2017年8月,交通部等兩部委發佈共享汽車新規鼓勵“汽車分時租賃”,從此次發佈的《徵求意見稿》來看,交通部門鼓勵分時租賃,但要根據城市道路資源、停車條件等合理投放。

再加上一系列地方政府的政策措施,國家從政策層面上承認了共享汽車這種新業態的地位和作用,其穩定的發展基礎已經奠定。

巨大的需求空間,輔以政策的支持,讓資本和企業看到了商機。從去年起,大量的資金湧入共享汽車市場。2018年5月前,已有Togo、小二租車、巴歌出行、芒果出行、大道用車等9家共享出行運營企業完成新一輪融資,其中小二租車更是獲得了2億元的戰略投資。如果單從融資金額上來看,共享汽車取代共享單車成為共享經濟最大的風口。

業界對共享汽車的市場預期同樣樂觀,曾有業內投資者宣稱,共享汽車是下一個千億美元的市場,有可能孕育出比滴滴出行、神州專車、OFO、摩拜加起來還要大的巨頭企業。

可以説,當下的共享汽車市場,需求遠大於市場供給,市場需求前景是十分廣闊的。而反之,出行商對於具備自動駕駛能力的電動汽車也是如飢似渴。這樣的大背景下,零跑汽車與大道出行強強聯手,這一戰略佈局就顯得尤為迫切。

可以想象的是,在不久的將來,誰能掌握數據,即掌握消費者的心理需求,誰就能獲得話語權,反之則將被市場所淘汰,或徹底淪為替共享出行平台生產汽車的代工廠。如此看來,佈局共享出行行業,搭上政策暖風的零跑汽車單就這一點,就已經走在造車新勢力中的前列了。

本文系觀察者網獨家稿件,未經授權,不得轉載。