三大視頻巨頭博弈:棋逢對手 且“虧”且行

文 | 陳興華 編輯 | 一鳴

8月15日消息,騰訊發佈了截至2018年6月30日未經審核的第二季度及中期業績。其中披露,騰訊視頻服務的訂購用户數達7400萬,同比增長121%。受視頻訂購服務的強勁增長所推動,騰訊收費增值服務註冊賬户同比增長30%至1.54億。

根據財報,視頻服務訂購用户數的增長主要歸因於騰訊視頻類的獨家內容,如獨播劇《扶搖》、自制綜藝節目《創造101》等。此外,騰訊的國語動畫流量同比增長逾一倍。

然而,騰訊視頻依然陷入虧損之中,並沒有披露過多經營數據。騰訊總裁劉熾平也表示 “在線視頻業務恐怕需要很長一段時間,才能實現收支平衡。”

據8月1日愛奇藝發佈的二季度營收數據,二季度愛奇藝營收達到62億元,同比增長51%。會員規模達6710萬,同比增長75%。在過去一年新增會員2880萬,創歷史新高。《為了你我願意熱愛整個世界》《芸汐傳》等劇為愛奇藝有效吸引會員訂閲和留存。但其運營業績仍虧損為13億元人民幣,運營虧損率為22%,較去年24%的虧損率略有收窄。

2016年4月,優酷退市完成私有化,並被阿里全資收購。此後,阿里對優酷的財報披露較為謹慎。其公佈付費會員數量也要追溯至2016年12月,彼時達到3000萬。在阿里今年一季度財報中,僅公佈了優酷視頻日均訂閲用户數的增幅,比如今年一季度同比增長超過160%。

而據媒體報道,一季度阿里數字媒體和娛樂業務的季度收入同比增長34%至52.72億元,但運營虧損為35.41億元。優酷居高不下的內容成本是導致營收虧損的主要原因。

據悉,為了獲得版權擴大影響力佔據更多市場。在2018年初,優酷和騰訊視頻作出了虧損80億元的年預算,愛奇藝則為30億元。

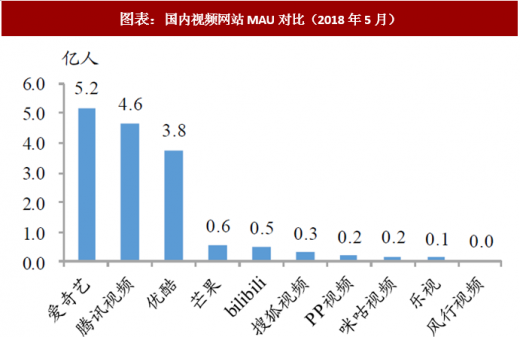

易觀千帆數據顯示,今年6月份愛奇藝活躍用户數達到5.35億,騰訊視頻為4.69億,優酷為4.08億。其餘平台皆不到1億。憑藉高昂的內容投入,三強已與其它視頻企業拉開一定距離。背靠BAT的愛奇藝、騰訊視頻、優酷形成第一梯隊,三分長視頻天下。

而在三大視頻巨頭當中,至今仍都處在營收及用户數不斷快速增長,而虧損額持續居高不下的境況下,同時也在激烈競爭廝殺,尋找破局。

資本與流量的生意:三寡頭站隊BAT

眾所周知,天價的版權已經成為各家視頻網站虧損的主要原因,併成為行業“掣肘”。天價版權引發的資本競爭壓垮了眾多視頻網站,也越來越成為三巨頭的不可承受之重。有分析人士表示,“折騰”十餘年,網絡視頻盈利至今遙遙無期,終究是大金主才能玩轉的生意。

然而,視頻網站是一座流量大金山,它是目前除微信社交外,條件最接近成熟的流量入口。尤其在如今內容爆發的媒體環境下,內容就是流量,有了流量才能夠以此為基礎構建商業帝國版圖。

由此視頻網站的重要性對於BAT來講不言而喻,作為流量入口,BAT不可能放棄,其戰略的重要性大於視頻網站本身。據Cnnic數據顯示,2017年上半年我國使用視頻網站服務的用户達到5.6億,同比增長10%,網民滲透率達到78%。以公開披露的數據而言,去年騰訊視頻App月活達到5.4億、日活達到1.5億,平均每月觀看時長達到437分鐘。

然而,企業盈利是其生存法則。互聯網視頻是個“燒錢”的行業,國內互聯網視頻行業至今沒有一家公司實現盈利。有錢不一定活,但是沒錢的一定活不長。

2004年,國內第一個專業視頻網站樂視網建立。2005年,土豆網、激動網、56網、酷6網等網站建立。而優酷成立於2005年,正式上線則是在2006年。與大多數同行一樣,優酷以視頻分享起家。2006年6月,優酷剛上線的時候,與同行業的土豆網日傳視頻已經達到400個左右,日播放量達到300萬次。不僅是土豆網,那時候56網、激動網、六間房在數據方面亦領先於優酷。

優酷剛成立、還沒上線的時候,優酷創始人古永鏘就拿到了300萬美金的啓動資金。其次,古永鏘賦予優酷差異化、創新基因。在硬件方面,優酷選擇自建網站底層建構,自己掌握核心技術。通過資本組合技術發展,據艾瑞諮詢2009年6月的網民上網行為數據顯示,6月份優酷已經佔據了視頻網站領域市場份額的51.45%。2010年,優酷實現在美實現上市。

2010年8月,樂視網在中國創業板上市,募集資金7.3億元,率先在視頻網站中實現盈利,這讓行業曾一度燃起了盈利的希望。2010年也是視頻網站的分水嶺,伴隨着樂視網的上市,一波上市潮和併購潮也在行業內出現。因此,有的視頻網站選擇依附於大型互聯網公司被併購後重組上市。例如,2009年11月,酷6網正式加盟盛大集團,與華友世紀合併後借殼,於2010年6月登錄美國納斯達克;2011年9月,人人公司以8000萬美元全資收購56網等。

中國視頻網站也曾百花齊放,但如今大都已凋零。

在更多資本參與運作中,多數視頻網站的發展並不順利。酷6的創始人李善友與盛大的陳天橋產生分歧,之後酷6經歷股價跌破發行價、原創團隊大清洗等風波;土豆CEO王微因與前妻的離婚案推遲了上市時間,錯過最佳時機;曾經風光無限的樂視,成了如今人人唾棄的妖股。

但在資本運作乏力,眾多視頻網站顯頹勢的時候,資本充足、財大氣粗的BAT開始進場。

2010年,愛奇藝成立,2013年百度將其收購;2011年,騰訊視頻上線。這兩家原比優酷起步較晚,遠被優酷甩在後面。只是在優酷為資金捉襟見肘的時候,依靠背後資本的力量迅速發展,短時間內追上了優酷,甚至在某些指標上有反超之勢。據艾瑞數據顯示,2015年,愛奇藝在3月、5月的用户觀看時長數據,已經超過了優酷;騰訊的用户月增長61.3%,遠高於行業平均水平;到了12月,騰訊視頻移動端的數據更驚豔,用户量、觀看時長、APP使用次數均超過了優酷。

為緩解資金緊張問題,為了適應市場端需要,讓優酷更備競爭力,2014年,古優酷接受了來自阿里的12.2億美元投資。隨着2016年阿里巴巴多優酷全資收購,中國三大視頻巨頭格局形成。

內容競爭:優質內容決定用户選擇

2017年可稱為超級劇集元年,優酷、騰訊視頻、愛奇藝憑藉高門檻的內容投入攬下了絕大部分用户的關注度,而且三家還準備以大價錢將火繼續燒到2018年。

在豆瓣2017年口碑TOP10電視劇中,有6部網劇上榜。其中優酷的《白夜追兇》、《大軍師司馬懿之軍師聯盟》豆瓣評分分別為9.0和8.6;愛奇藝的《你好,舊時光》、《河神》和《無證之罪》分別獲得了8.5分、8.3分和8.2分;《一起同過窗》第一季在騰訊播放後,第二季由優酷播放,豆瓣評分8.9。此外,優酷的《春風十里,不如你》、騰訊的《鬼吹燈之精絕古城》、《全職高手》、《雙世寵妃》等,也掀起一陣火熱。

與其他行業不同,在線視頻用户的忠誠度極低。過去10多年,用户使用了很多視頻網站,從最早的土豆、優酷到芒果TV、騰訊、B站和愛奇藝。用户毫無芥蒂的擁抱一個新平台,拋棄一箇舊平台,因為追隨的是內容,而不是平台。

就像《一起同過窗》第二季播放平台從騰訊變成優酷。在網綜上,若愛奇藝的《奇葩説》成了騰訊播出,用户也大抵會追隨節目而去,而不是留存在原視頻網站。

因此優質的內容產品才是視頻網站獲取付費用户和收入的主要保障。

2017年的廝殺並沒有讓三巨頭任何一家退場,雖然各家也都知道這是一場零和博弈,但要繼續保持競爭力就要拿出好內容。2018年,為了獲得版權擴大影響力佔據更多市場,優酷和騰訊視頻作出了虧損80億元的預算,愛奇藝則少很多,為30億元。

憑藉《大軍師司馬懿之軍師聯盟》,優酷成功在暑期檔佔據了大量用户時間,而《白夜追兇》,更是成為史上評分最高的網劇。優酷還會繼續推出《白夜追兇2》、《白夜重生》以及《白夜追兇衍生劇》,將IP吃到底。今年將共推出58部影視劇以及37檔綜藝。

隨着百度的重點轉移到AI,愛奇藝也開始着重宣傳AI。基於AI算法,愛奇藝謀求高性價比、準確的採買版權。在去年iJOY悦享會上,愛奇藝公佈了共計79部影視劇、54部綜藝和90部娛樂生態內容。其節目單上,還有熱點節目《中國有嘻哈》第二季,以及用同樣製作模式開發的《熱血街舞團》、《機器人爭霸》、《偶像練習生》等。

2018年,騰訊視頻將推出共計67部影視劇,自制綜藝近30部。其中影視劇包括古裝、奇幻類型20部,熱血、懸疑類型19部,現代、都市類型16部以及熱血、青春題材10部,還有1部軍旅題材的作品和1部背景為上個世紀七、八十年代的作品。且騰訊視頻也動用了《王者榮耀》這一IP,推出實景真人對抗賽《王者出擊》。

三巨頭如此多的製作打算,背後都是巨大的資金投入。根據報道,去年兩大網綜《中國有嘻哈》以及《明日之子》的製作成本超過了2.5億元。雖然成本高昂,但一旦製作成功,如《明日之子》收官時的播放量超過了40億,贊助收入也達3億元。

關乎生存,雖然在為版權和流量持續的“燒錢”,但沒有一方會停下來。

盈利困局:路途仍然遙遠

視頻行業從一開始就是“燒錢”的行業。近幾年,隨着劇集版權費用的上升,以及網劇製作費用的飛漲,視頻三大巨頭“燒錢”的速度加快。“內容產業不是一兩年出成績的,百億美元級別才行,10億美元只是一杯水。” 阿里大文娛董事長兼CEO俞永福這樣判斷。

視頻網站何時能夠盈利? 這個問題曾經在過去十多年當中無數次被投資人所反思,然而至今依舊沒有答案。在如今三足鼎立的格局當中,在線視頻業務的淨虧損也還在不斷擴大。

過去三年,愛奇藝的營業收入分別為:53.2億元,112.4億元,173.8億元;於此同時,對應時間的運營虧損也分別為-24.3億元,-27.9億元,-39億元。營收增加的同時,運營虧損也在逐年加大。然而Netflix以其多樣的盈利模式——優選內容+訂閲收入的商業模式,早以進入利潤收割期,2014年就取得了營收348.99億元,淨利潤16.92億元的成果。

實際上,要通過廣告盈利,就得保證網站流量。而網站流量,需要足夠強大的網站內容資源來保證,購入資源的成本與廣告時長決定盈利空間;而如果依賴付費實現營收,那麼就要保證會員收入高於自制成本。

當下,視頻網站成本最高的仍是版權。據報道,2011年,視頻平台購買一集電視劇的價格最高為100萬,而到了2016年,年初的《羋月傳》是單集300萬,暑期檔的《幻城》單集上漲到峯值400萬。視頻企業購買一部電視劇動輒甚至接近1億成本。

為了降低成本,部分頭部內容也會由多個視頻網站同步播出,從而幫助視頻網站在吸引流量的同時分攤成本,比如今年年初播放的《談判官》。但是,這背後的代價就是版權趨同。在版權之戰陰影籠罩下,自制劇勢必就成了差異化的關鍵。

愛奇藝在這塊做出了極大的努力與創新,最近3年中國視頻網站的自制內容、付費訂閲的新模式都由它開始。但是與之相對應的營收成本也居高不下,2017年愛奇藝的內容成本為用126.2億元,比上一年增長67.3%。騰訊和優酷也不甘落後,2017年騰訊視頻集齊《三體》等二十幾個大IP項目,自制投入相比上一年有九倍增幅;優酷也開始實行自制3+X劇集策略、6+V綜藝矩陣。

在BAT各自爭奪流量入口的競爭面前,燒錢大戰還將繼續,甚至會“變本加厲”。

“在這場燒錢大戰中誰先舉手投降,也就是放棄了對版權內容尤其是獨家內容的爭奪,誰就有可能最先出局。看似這是一個無解的死循環,其實與視頻網站的生存模式和收入模式有關。三足鼎立的局面基本形成後,‘會員付費’模式漸成氣候。目前會員付費已經佔據三家全年收入的25%,有望超過貼片廣告和植入廣告,分量越來越重。對於付費會員的爭奪已經是視頻網站競爭的核心,而獨家版權內容無疑是吸引會員的基礎,所以對‘獨家’內容的爭奪才白熱化,價格才會越來越高。”某投資人説。

儘管意識到了問題所在,然而在競爭大於合作的背景下,BAT三家誰都不會認輸。如果要問中國視頻網站的盈利之路還有多遠?或許,這是一個靠譜的答案——騰訊公司執行董事劉熾平曾説:“在線視頻業務是否成功,有兩個觀察指標,就是付費率(也就是用户付費收看)、ARPU值(每用户平均收入)必須達到自身損益兩平的門檻。”

如果能通過深入挖掘用户的付費習慣進一步提升ARPU值,將是視頻平台下一個重要的增長點。“長期看未來的成長空間還是很大的,不管是滲透率提升,還是將來單用户的ARPU值提升,都會讓會員付費這樣的商業模式在整個在線娛樂有更穩健長期的成長”,企鵝影視CEO孫忠懷錶示。

縱觀全球視頻網站巨頭Netflix實現盈利,最終也是通過投入大量資本生產原創內容才有了收獲。但目前來看,中國視頻網站的自制內容還有很長的路要走。