美報告:中國電視節目支出全球第二 僅次於美國

【文/觀察者網 王慧】

中國電視節目支出已超越英國,成為全球第二。

美國CNBC於21日報道了市場信息服務公司IHS Markit的分析報告,報告顯示,中國2017年的電視節目支出達到109億美元(約745億元人民幣,下同),而英國為100億美元(684億元),排名第三。

為電視節目花費最多的國家是美國,中英兩國的支出之和也不及美國在這一領域花費的一半。2017年美國的支出為583億美元(約3990億元)。

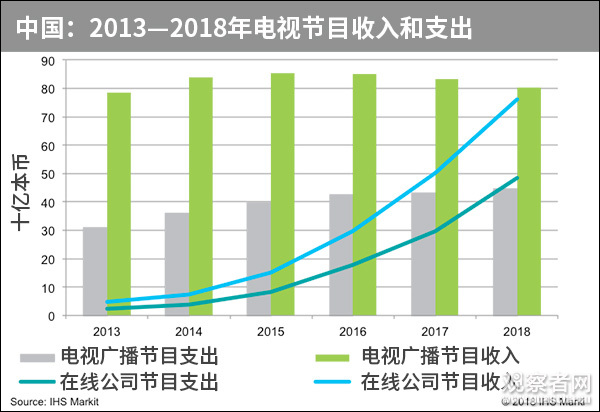

圖自IHS Markit的分析報告

“中國電視節目支出的增長,在很大程度上是由於BAT(百度、阿里和騰訊)大舉投資內容。” IHS Markit高級研究分析師Kia Ling Teoh表示:“這三大巨頭在各自視頻平台愛奇藝、優酷土豆和騰訊視頻的內容原創和收購上加大了支出。”

中國的統計數據包括廣播、有線電視和網絡在線平台。IHS Markit報告顯示,自2014年以來,中國廣播公司廣告收入增長相對平穩,2017年達到123億美元(約830億元),但在視頻廣告和訂閲收入增長的帶動下,網絡在線平台收入正在上漲。

“隨着數字娛樂觀眾的增加,廣告商正逐漸將更多預算轉向數字平台。” Teoh表示,“我們預計,如果內容創造熱潮持續下去,在線內容服務公司的支出將在2018年超過電視廣播公司。”

2017年,中國的廣播電視節目製作共花費了64億美元(約430億元),網絡在線服務公司花費了45億美元(約300億元)。

愛奇藝是中國在線服務的重要平台,而百度是愛奇藝的大股東。

CNBC報道稱,愛奇藝在2月底擁有6000萬用户,3月份在納斯達克上市。而截至6月底,奈飛(Netflix)擁有1.3億訂户。目前,奈飛公司已向愛奇藝提供了部分內容,以便進入中國市場。

“在線平台公司正大舉投資,以創造和獲取獨家內容”

報道稱,與(美國)奈飛、亞馬遜(Amazon)和Hulu的情況一樣,原創節目對中國流媒體網站也很重要。

2017年,原創內容佔中國所有節目的49%。另外,引進類電視節目佔中國電視節目的46%,體育類節目佔5%。

中國新説唱 愛奇藝自制網綜

“廣播電視和在線平台公司越來越多地製作自己的原創內容,不僅是為了吸引付費用户,也是為了營銷、手機遊戲開發和其他新的收入來源。” Teoh稱。

“此外,有線電視和在線平台內容的分銷可以在國內外市場產生豐厚的回報。”

但是,報道特別提到,與奈飛不同的是,中國公司更多地依賴廣告和贊助。

“為了留住現有用户並吸引新用户,在線平台公司正大舉投資,以創造和獲取獨家內容。” Teoh説道,“如果內容成本繼續飆升,這種激進的投資將變得不可持續。”

愛奇藝下半年對內容投資達總收入80%

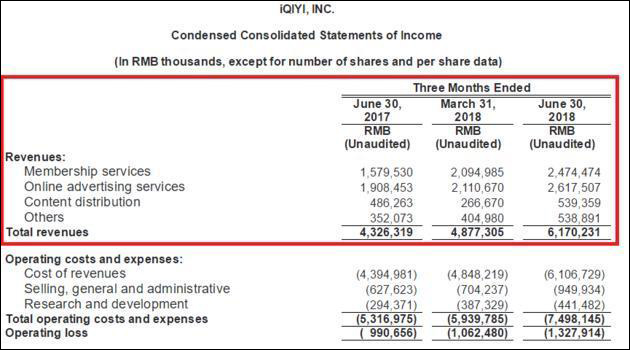

8月1日,登陸美股的愛奇藝公佈了上市之後的第二份成績單——截至2018年6月30日的第二季度未經審計的財務報告。

從財報來看,愛奇藝的會員收入在第二季度再次實現穩定增長,與在線廣告收入再次“平起平坐”,一同貢獻超八成營收。二者分別實現營收25億元(約合3.74億美元)、26億元(約合3.956億美元),同比各增長66%、45%。

截至2018年6月30日,愛奇藝會員規模達6710萬,同比增長75%,與一季度的6130萬相比也有不小增量。

“第二季度和三季度的主要驅動因素還是會員增長”,愛奇藝CFO王曉東在財報發佈後的分析師電話會議中表示。

愛奇藝第二季度會員收入 圖自愛奇藝截至2018年6月30日的第二季度未經審計的財務報告

據《每日經濟新聞》1日報道,與營收大幅增長相對應的,是同樣增長較快的營業成本。第二季度愛奇藝營業成本61億元,同比增長47%。

其中,內容成本47億元,同比增長47%;銷售、總務、行政開支及研發開支分別為9.5億元、4.42億元,漲幅約50%。

財報解釋稱,成本增長主要由於內容成本加大了生產優質自制內容和購買版權內容的力度。

王曉東稱,近幾年愛奇藝的內容成本都將保持較高增長。“愛奇藝至少在未來的幾年裏都會加大對優質內容的投資,尤其是自制原創內容,所以在短時間內公司的內容成本較收入會有更高的增長,到目前內容成本佔總收入的70%到80%之間,我們預計在下半年這個比例將要達到80%。”

愛奇藝CEO龔宇則表示,內容成本主要有來自兩方面——劇和綜藝節目。“綜藝節目方面,廣電總局在片酬方面已經給了一些指導意見,電視行業和互聯網視頻行業已經按照這些指導意見,主要涉及演員片酬的限制,已經開始在執行,電視劇方面,政府和我們都在思考和討論過程中,還沒有確定方案。”

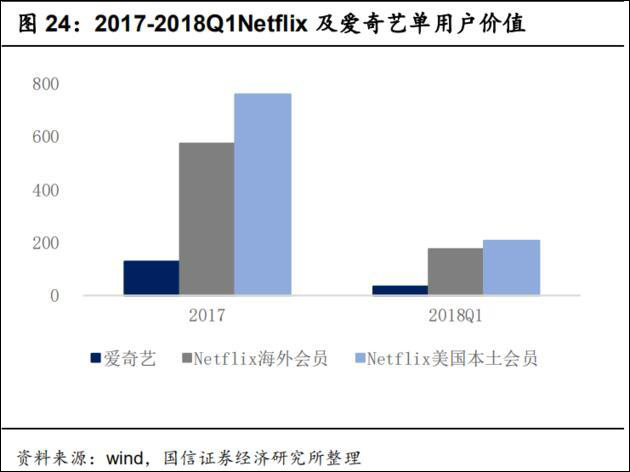

2017-2018Q1Netflix 及愛奇藝單用户價值 圖自相關研報

分析師表示,“一方面從參考海外來看,奈飛已經達到比較高的滲透率了,但近兩年還在持續增加內容方面的投入,Hulu和亞馬遜也同樣,對視頻平台來講,用户對於平台來説是沒有任何粘性,主要的粘性是針對頭部內容的,所以平台需要不斷做內容投入增加用户;另一方面從國內視頻平台的競爭格局上來看,前三大平台整體的用户月活、付費用户都比較接近,平台為了有更好的市佔率還是會不斷加大對內容的投入,一旦內容的投入減少,可能用户數量也會下滑很快。”

本文系觀察者網獨家稿件,未經授權,不得轉載。