何時才是小米的最佳入場點?

本文來自微信公眾號“糖水談資”(ID:finsugar)8月24日發文,作者:微博@麻瓜交易員。

一、業績摘要:高於市場預期

按慣例,先來簡單比較下小米Q2業績與市場預期,然後再拆分各個業務具體看。

資料來源:小米Q2財報,華盛證券

由於小米上市時間較短,2018Q2的市場預期不是很明朗 ,僅高盛一家給出了營收381億元(YoY 41.6%),GAAP每股收益GAAP0.08。所以僅從營收上看,小米業績超出高盛預期 20.6 個點,幅度較大。

2018全年的彭博一致預期是1734億元,淨利潤(Non-GAAP)56億元。2018H1營收796.48億元,淨利潤(Non-GAAP)38.16億元,分別對應完成46%、68%,從淨利潤(Non-GAAP)上看,全年業績達到現有預期的可能大大增加。

資料來源:Bloomberg,華盛證券

二、智能手機業務:大陸售價有突破,但需要警惕競爭加劇

2018Q2:

智能手機分部的收入約人民幣305億元,同比增長58.7%,環比增長13.93%

智能手機銷量高達32.0百萬部,同比增長43.9%

在中國大陸智能手機的平均售價於2018年第二季度同比增長超過25%;平均售價超過人民幣2,000元的旗艦機小米8系列在推出首月的銷量便突破110萬部

第二季度58.7%的同比增速固然不錯,但是結合過往收入增速(2016、2017、2018Q1智能手機分部營收增速分別為-9.2%、65.2%、90.6%)看的話,增速放緩還是比較明顯(不過這個也是預期內的了)。

拆分量價來看——

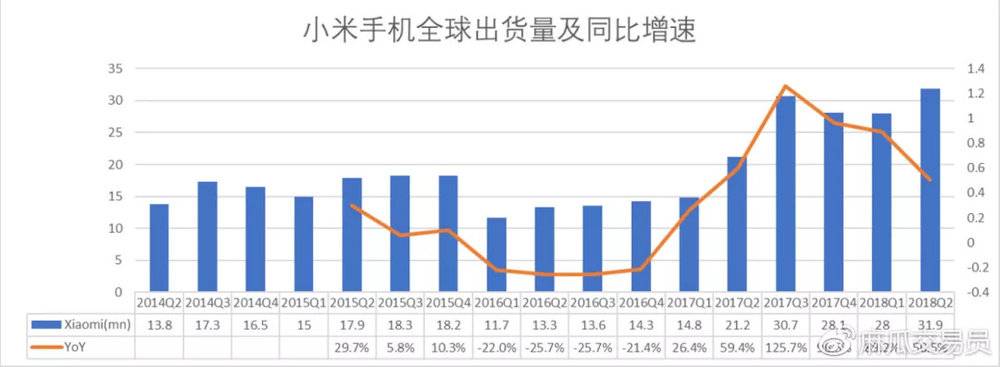

出貨量方面,數據比較透明,IDC每季都有出貨統計。根據IDC,小米手機2018Q2出貨量達到3190萬部,破了2017Q3的出貨記錄,繼續保持向上態勢(背後的支撐是國際化、下沉三四線),但是同比增速已經由最高125.7%下滑到目前的50.5%,而由於去年Q3的高基數以及蘋果新機等因素的影響,可以預見的是,Q3手機銷量增速不容樂觀。

資料來源:IDC,華盛證券

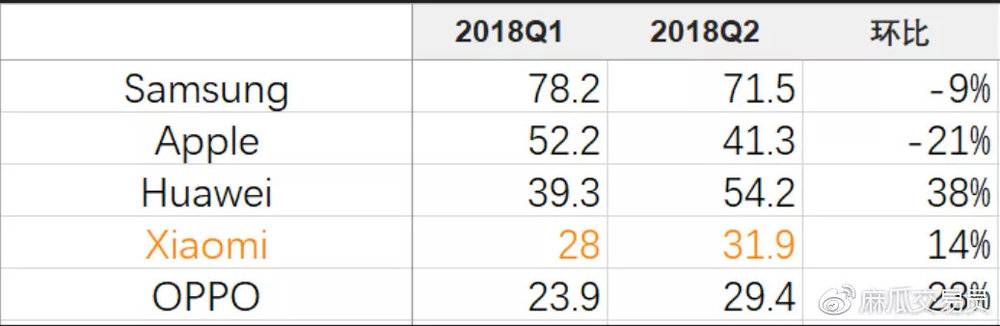

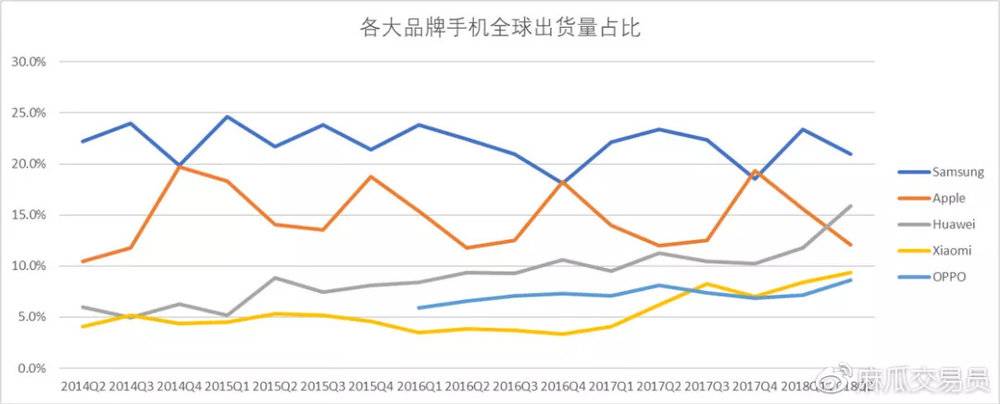

除了Q3高基數和蘋果新機,還要重點關注小米友商的情況——華為、OPPO的Q2出貨量環比增速均超越小米,其中小米與華為的差距逐步拉大(11.3 m→22.3m),而OPPO與小米的差距在縮小(4.1 m→2.5 m),背後原因值得思考。如果我們進一步去看各大品牌手機全球出貨量佔比的數據,就會發現華為、小米、OPPO三條向上的斜線裏,目前斜率最高的是華為。

資料來源:IDC,華盛證券

資料來源:IDC,華盛證券

售價方面,2018Q2小米智能手機平均售價為952.3元,同比10.2%。其中,大陸市場平均售價同比增長超過25%。

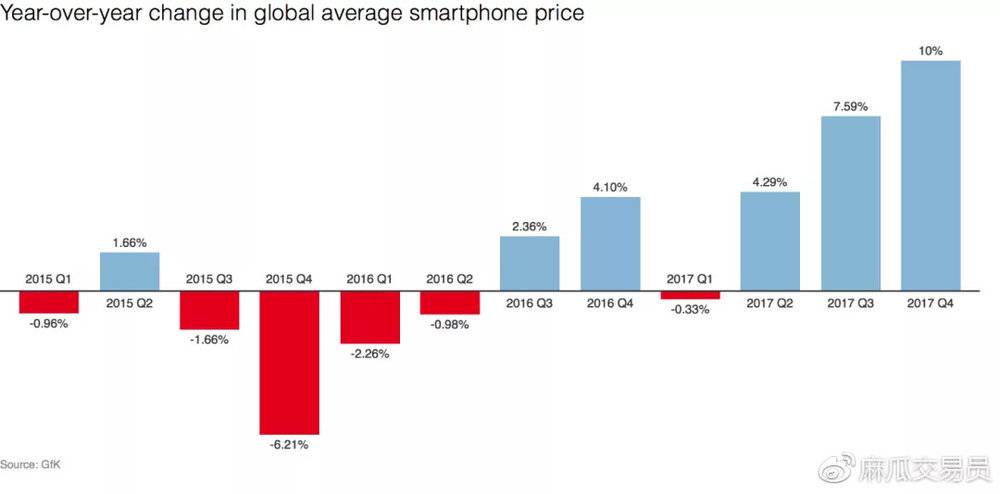

先來説説智能手機提價這件事:根據GfK數據,截至2017年底,目前全球智能手機平均價格已達到363美元(約合2338元人民幣)。從2016年到2017年,智能手機的價格總體上漲了6%,而2017年又持續上漲了10%。在銷量增長停滯的情況下,除了搶佔別人的份額,各大品牌的驅動力就都落在了提價上。

資料來源:GfK,華盛證券

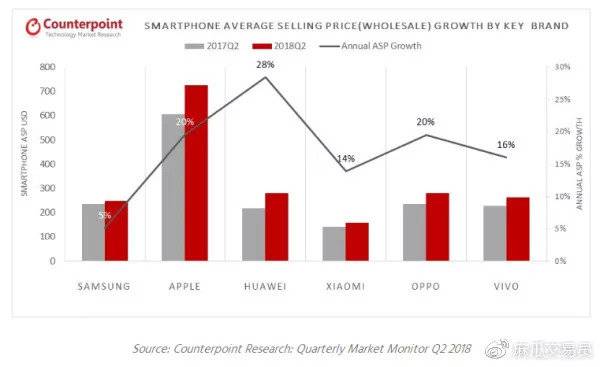

截至18Q2,蘋果一枝獨秀,平均售價打到了700美金以上,同比增長20%,而安卓陣營普遍則在300美金以下,平均提價幅度接近蘋果。首先樂觀來講,小米是安卓機中平均售價最低的,那麼從空間上看小米有不錯的提價潛力。但是,兩個點值得注意:

小米18Q2價格上漲幅度落後於友商,你可以説是小米堅守“極致性價比”,但也可以認為是由於技術研發上投入不足,以致於無法讓消費者為更高的價格買單(參考華為P20、OPPOFindX、小米8的口碑對比)。

蘋果去年的提價為安卓機的提價打開了空間,但是即便是蘋果,提價太多消費者也會不買賬,所以今年蘋果大概率會把價格調低些,這就將給安卓機的進一步提價造成壓力。

資料來源:Counterpoint Research,華盛證券

綜上,小米手機業務的表現是OK的,上半年全球銷量約6000萬台(YoY 66.38%),預計大概率全年能看到12000萬台(YoY 31.3%)。但關鍵在於友商的表現在超預期,雷軍在上市前曾説過“未來10年,世界上最大的手機公司極有可能是一家中國公司,不是華為,就是小米。有極大的概率,就是小米。”而站在現在這個時點看,似乎華為更有機會。

三、IOT業務:智能電視帶動IOT三位數增長,增速再加快

2018Q2:

IoT與生活消費產品分部的收入於2018年第二季度同比增長104.3%至人民幣104億元

智能電視的全球銷量於2018年Q2同比增長超過350%。2018年第二季度我們成為中國大陸第一電視品牌(18Q2進入印度市場並取得顯著市場規模)

約115百萬件連接的小米IoT設備(不包括智能手機及筆記本計算機),環比增長15%

近1.7百萬名用户擁有五台以上小米IoT設備(不包括智能手機及筆記本計算機),環比增長19%

截至2018年7月,「小愛同學」月活躍用户超過30百萬人。小愛音箱發佈一週年,總喚醒次數已超過20億

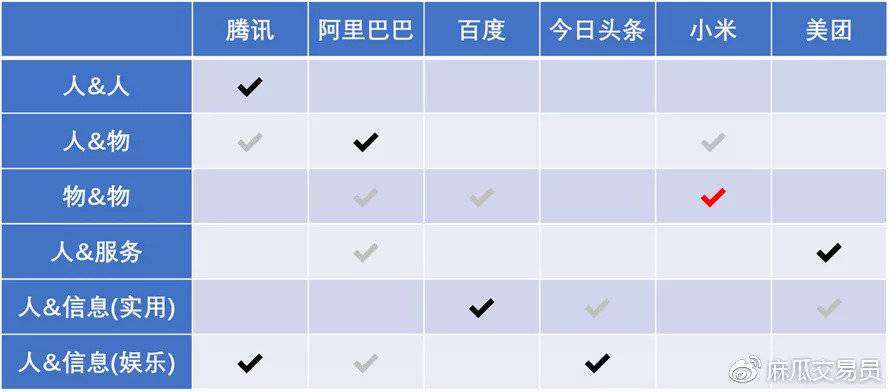

整體來看,單季104億的營收規模,104.3%的同比增速着實讓人眼前一亮。IOT業務16、17年增速分別為43%、89%,18Q1達到85%,18Q2進一步確認加速。現在我們越來越能夠確信小米是一家互聯網公司,因為它在做最“互聯網”的事情——鏈接。縱觀今日互聯網公司第一梯隊,每家都在某一種“鏈接”中有極高的地位:騰訊鏈接“人與人”,阿里巴巴鏈接“人&物”……而在物&物(消費級)這個賽道,小米現在是領跑者,這也是我們看好小米最根本的投資邏輯。

資料來源:麻瓜交易員

小米在IOT佈局上所採用的模式——核心單品自研(智能電視、筆記本電腦、人工智能音箱、智能路由器)+其他大量產品體外孵化(小米手環、米家空氣淨化器、米家掃地機器人、米家智能攝像機等等)。從對業績的拉動角度來説,先來重點還是看自研品種:智能電視、筆記本電腦、人工智能音箱、智能路由器。

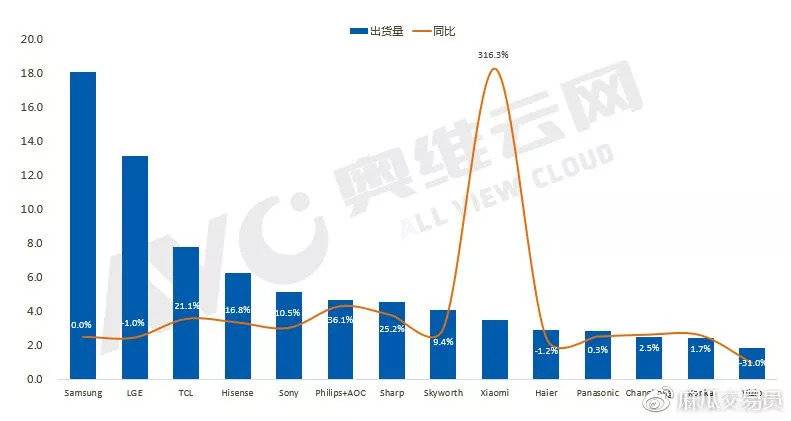

四者之中,小米智能電視是IOT業務增長的核心推動力。根據奧維雲網,小米電視出貨量快速提升,上半年出貨3.5M,同比增長316.3%,印度出貨超過0.4M,在互聯網品牌中遙遙領先。而中國傳統電視品牌創維、海爾、長虹、康佳上半年出貨量分別為4.1M、2.9M、2.5M、2.4M,創維同比增長9.4%,海爾同比有小幅衰退,長虹同比增長2.5%,康佳同比增長1.7%。

資料來源:奧維雲網,華盛證券

按財報中的説法,小米已經成為了中國大陸第一電視品牌,是否準確暫且不論,不過這個增速確實有種所向披靡的感覺。即便是在電視這麼一個成熟的市場,小米電視依然能殺出一條血路,這意味着小米在手機上打磨出來的方法論不僅適用於較小的智能硬件,也適用於電視機這樣的大家電。所以我們有理由對小米在IOT領域的拓展能力保持信心。

不過,小米電視走到現在這個體量後,350%的增速必然不可持續,那麼需要考慮的就是電視機增速下來後,哪個品類可以接力,筆記本電腦、人工智能音箱還是智能路由器?從單價上看,筆記本電腦相對接近電視,但是筆記本電腦的競爭格局、技術門檻、行業生命週期等方面都差強人意,小米進入的時間也晚,這方面想要很快看到成績恐怕不那麼容易。

資料來源:TrendForce,華盛證券

那麼把目光放到體外孵化的生態鏈品類上,近來這段時間最值得關注的是7月正式發佈的米家互聯網空調(長虹代工、生態鏈企業智米負責研發和整機採購,品牌是米家的,市場則由小米公司親自負責)。空調作為白電中客單價最高的的品類,如果小米能有好的表現,那麼IOT業務(的營收)又可以看高一線。但是,要知道這是小米第三次進軍空調,前兩次的失敗也説明了白電不是塊好啃的骨頭。

原因何在?不妨參考小米現有品類中做的比較好的——空氣淨化器、智能手環衝到了行業第一,且銷售規模比較大,掃地機器人和淨水器也衝擊到了行業前三。總結一下的話會發現,這些品類所處市場的特點在於集中度低、定價差異大、渠道費用佔比高。而白電所處的市場特徵為:行業集中度高,龍頭規模優勢太明顯;供應鏈相對複雜,核心零部件產能被控制;對售後服務及線下渠道要求也更高;還有各種專利壁壘。以上種種原因導致米家互聯網空調沒能成為價格屠夫(2199元基本與二線品牌同類產品同價)。

資料來源:京東商城,華盛證券

但是,再深入一層,我們看到空調是個年營收規模達到3500億~4000億之間的巨大市場,所以小米哪怕只拿到1~2%的市場都有35~80億(VS 2017小米IOT230億營收),可以帶來足夠的增量。按2017年1.4億台的空調銷量計算,1~2%就是140~280萬台。而根據財報披露,目前近170萬名用户擁有五台以上小米IoT設備,我們可以將其定義為核心米粉。這些核心米粉極有可能為這些白電新品買單,再加上被性價比吸引來的普通米粉(按MIUI月活用户計則為2億),所以我們認為初期1~2%的佔有率大概率能實現。

四、互聯網業務:尚未反映P2P暴雷門影響,內容端增長乏力

2018Q2:

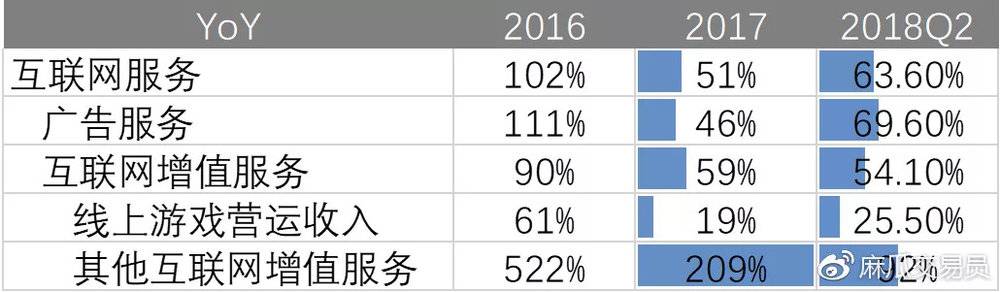

互聯網服務分部收入於2018年第二季度同比增長63.6%至人民幣40億元

廣告收入同比增長69.6%至人民幣25億元。同時,互聯網增值服務的收入同比增長54.1%至人民幣15億元

MIUI每月活躍用户由2017年6月的146.0百萬人增長41.7%至2018年6月的206.9百萬人

本季度的每名用户平均收入同比增長15.4%至人民幣19.1元

2016-2017年小米互聯網業務營收同比分別為101.9%和51.4%,所以Q2 63.6%的增速基本符合預期。具體來看,廣告業務同比增長69.6%高於2017年46.3%,互聯網增值服務同比增長54.1%則略低於2017年的58.6%。也就是廣告業務強於互聯網增值業務。

資料來源:小米財報、小米招股書、華盛證券

根據我們之前的觀點,小米互聯網業務存在特殊性,其載體是MIUI和小米系APP,但這兩者又相當難在其他品牌手機上拓展,所以導致了小米互聯網業務的月活躍用户增長極端依賴小米硬件的銷售。也就是説,未來手機銷售增速逐步下滑的影響會逐漸體現到整個互聯網業務營收增速上。

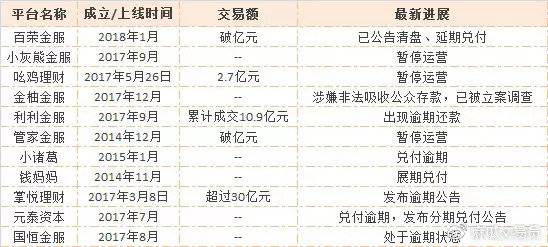

具體來看廣告業務和增值服務的話,我們先前的觀點是前者雖然是流量變現的首選,但也要考慮到對用户體驗的的影響,因而不能過分期待。雖然Q2廣告業務同比表現很好,看似超預期。但是隨後發生的小米“P2P暴雷門”無疑説明了很多問題——小米追逐短期廣告收益而沒有把用户放在第一位。

資料來源:媒體公眾號

根據每日經濟新聞報道,有資深米粉通過小米推薦的P2P平台,買了其中28家的產品,爆雷的居然有18家,加起來損失60多萬。而從 QQ 微信等第三方通訊渠道統計,保守估計通過小米推廣,下載並投資 P2P 理財平台的小米用户已有數萬人,涉案金額數十億。

小米在P2P推廣中沒有明顯的風險提示,甚至把P2P推廣集成到自己官方的任務系統這一點,無論是否觸犯法律,都對小米的品牌造成的不可挽回的傷害,即便小米事後通過“成功的公關”把輿論壓制在可控範圍,但那些買了小米推廣P2P的人,顯然都從米粉轉為米黑。沒有受傷的米粉也可能因為小米在這件事上的處理態度轉為路人。

資料來源:華盛證券

不過上述這些不少也已經反映在了小米的股價中了。這裏我們就不再揮舞道德大棒落井下石了,相信小米會從中吸取到一些寶貴的教訓,並重新回到初心上。不過這就意味着短期廣告業務增長會承壓,Q3可能就能看到這方面的影響。

繼續説增值服務,我們先前的觀點是核心在於內容端,但在小米原創內容乏力的情況下,增值服務極容易演變成管道業務。現在依舊維持這一觀點,遊戲業務在審批政策擾動的情況下能有25.5%的增速,我們可以給及格分;但是,其他互聯網增值服務的增速從209%降到92%則就不容樂觀了,根本原因還是小米沒有做內容的基因。

五、總結:前途光明,道路曲折,Q3需謹慎

總的來説,小米作為一家獨特稀缺的互聯網公司,它在消費級物聯網的賽道上繼續狂奔。我們相信它仍有着美好的前景但是短期需要留意:

由於去年Q3的銷售高基數、蘋果新機、友商競爭加劇等影響,18Q3的手機銷量增速可能不容樂觀

由於“P2P暴雷門”事件影響,小米廣告業務18Q3增速也大概率會放緩

由於更高的行業壁壘,小米對於白電的嘗試仍需要時間來等待

進一步推演,Q3的“不及預期”可能能帶來一個更好的長線入場點。不過,真正確定性的機會應該是當小米的物聯網平台進一步成型,並能通過互聯網業務變現之時。在此之前,更多還是需要持續的觀察和耐心的等待。