百度金融拿下基金銷售牌照 業內人士:意義有限,趕超ATJ仍是奢望

文 | 尹哲 編輯 | 尹哲

“遲遲不解決價值觀問題,再加上缺乏金融應用場景,百度拿多少牌照都比不上ATJ。”

《中國基金報》23日報道,繼拿下第三方支付、保險經紀、銀行等金融牌照後,百度於17日順利取得基金銷售牌照。對此,一位深耕繼基金行業多年的人士對觀察者網分析指出。

諾亞財富派投研部基金研究經理李懿哲27日向觀察者網坦言,互聯網基金銷售市場門檻在牌照收緊之前就很低,而收緊後的最大門檻其實是數千萬的牌照價格。

另外,中信銀行27日晚披露,增資方案獲批第3天,也是半年度業績截止日當天(6月30日),向百信銀行注資5億元。這家與百度攜手成立的民營銀行開業不足4個月便把“增資20億元”提上日程,不禁令人擔憂其資金狀況。

近年來,儘管百度在金融領域對阿里、騰訊、京東等亦步亦趨,但受困於生態缺陷和道德缺失,給自己標榜的“靠技術趕超”幾乎已成為奢望。

若百信銀行增資未獲通過…

在取得基金銷售牌照之前,百度金融最引發轟動的是旗下民營銀行——百信銀行成功開業。

在這場民營銀行大戲之下,與阿里、騰訊等均作為第一發起人、第一大股東不同,百度的持股比例僅為30%,出資6億元。

(觀察者網注:百信銀行初始註冊資本20億元,中信銀行認購14億股,出資額14億元。)

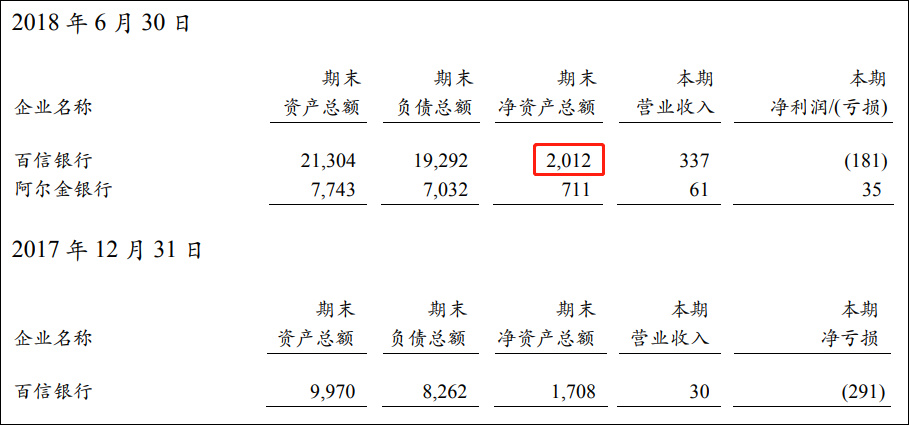

27日晚,百信銀行第一大股東——中信銀行披露2018年半年報。去年11月18日剛剛開業的百信銀行,剛剛經歷了第一個完整的半年,成績如何?

中信銀行2018年半年報截圖(單位:百萬元),下同

半年報披露,截至2018年6月末,百信銀行客户已近400萬户,資產總額213.04億元,負債總額192.92億元,期末淨資產總額為20.12億元。

值得注意的是“20.12”這項數據。

觀察者網注意到,該行開業僅4個月後,“20億元增資擴股方案”便被提上日程,其資金狀況讓人擔憂。

具體的時間為:3月26日,百信銀行增資方案首次獲中信銀行董事會審議通過;

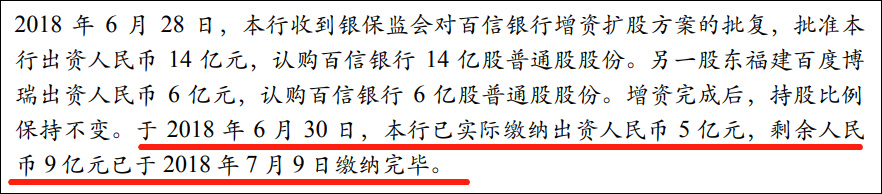

3個多月後(6月28日),銀保監會批准同意百信銀行增資擴股方案,募集不超過20億股股份。中信銀行、百度分別增資14億元和6億元,持股分別增至28億和12億股,股比保持不變。

而在增資方案通過後,中信銀行於6月30日“已實際繳納出資人民幣5億元,剩餘人民幣9億元已於7月9日繳納完畢”。

存在疑問的是,淨資產20.12億元是否包括剛剛批准增資的20億元?這是否表明,如果增資方案未能通過,百信銀行可能將面臨期末賬面資金僅1200萬元的窘境?

觀察者網當晚就此問題向百信銀行求證,對方今天回應稱,在半年度業績截止日(6月30日)前到賬的僅有中信銀行披露的5億元資金,剩餘款項以及百度方面的出資則分別於7月9日和7月底全部到賬。

“即使刨去上述款項,百信銀行半年末淨資產仍達到15.12億元,因此不存在資金緊張的情況。6月30日後到賬的資金預計會在年報中有所體現。”該行説道。

另外在業績方面,首個半年內,百信銀行營業收入3.37億元;淨虧損也由上一報告期的2.91億元縮水至1.81億元;資產質量方面,截至期末,該行不良率僅為0.25%,低於微眾銀行(2017年末,0.64%)和網商銀行(2017年末,1.23%)。

(單位:千元)

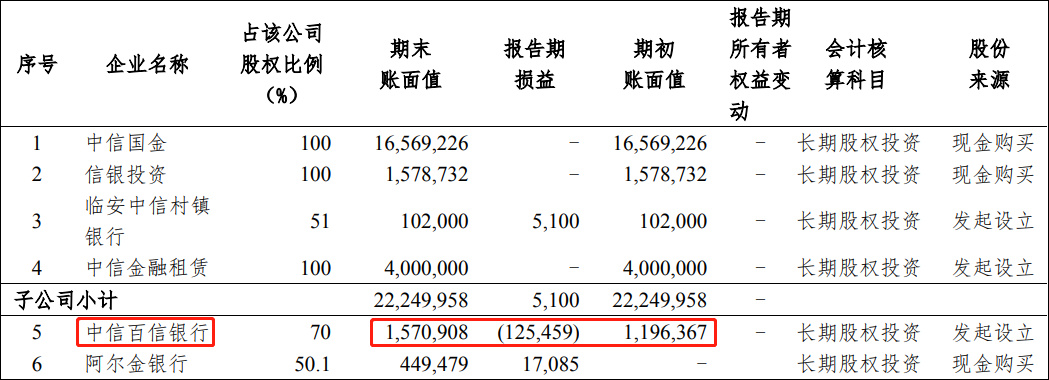

由此,這半年來,持股70%的中信銀行在百信銀行的投資賬面值再度損失1.25億元。

相比之下,2014年12月12日開業的微眾銀行直到2016年8月26日才首次將註冊資本從開業時的30億元增至42億元;而網商銀行開業至今註冊資本更是一直未變,始終為40億元。

此外,與百信銀行背靠中信這棵大樹不同,在獲客渠道上擁有獨特優勢的騰訊微眾銀行則聚焦於消費信貸,而阿里系網商銀行則多為其生態內的商户提供金融服務。

公開資料顯示,微眾銀行以無擔保消費貸款業務“微粒貸”為主打,截至上年末,該產品貸款餘額(觀察者網注:算作資產)超過1000億元;用户上,截至去年5月末,“微粒貸”白名單客户開户數為2318萬人。

微眾銀行首席運營官萬軍曾透露,截至2017年一季度,“微粒貸”累計放款額已突破3000億元。

而網商銀行方面,去年累計服務小微企業和小微經營者客户數571萬户,户均貸款餘額2.8萬元;累計服務農村客户75萬户,信貸餘額中11.9%為涉農貸款,年末涉農貸款餘額39億元;累計放貸達4468億元。

“入門是一回事,做好是另一回事”

對於百度拿下基金銷售牌照一事,雖然諸多媒體以“追上”、“趕上”此類用語形容,但觀察者網向多位基金業內人士徵詢看法時,大多仍對此事持保留態度。

據李懿哲介紹,目前基金線上銷售市場第一梯隊是螞蟻金服和東方財富。作為後來者的京東基金超市也沒能攪動市場,而騰訊的佈局還有待觀察。目前寡頭局面已成。

從“寶類基金”銷售成績看,餘額寶已經是萬億級別,微信理財通也有7000億元規模,反觀百度“寶類基金”僅500多億,“這已經可以説明問題”。

一個顯著的事實是,《中國基金報》27日提到,餘額寶基金銷售收入規模已經超越老牌互聯網基金銷售巨頭——東方財富的天天基金網。

報道還援引北京某基金公司人士的話稱,作為一個全新的渠道,百度首先面臨的是如何吸引投資者,其次是與基金公司、銀行、券商及眾多三方銷售機構相比,百度有何優勢。

除了“剛起步,就落後”的局面外,一位深耕基金行業多年的人士向觀察者網表示,相比阿里和騰訊,百度不具備社交和支付的積累,非常缺乏應用場景。

上述報道稱,百度在基金銷售上採用的是基金公司直銷前置模式,也就是對接互聯網公司,實際上還是屬於基金公司直銷模式。

“度小滿理財”官網截圖

觀察者網在“度小滿理財”官網發現,目前入駐該平台的共有五隻非貨幣類基金產品,而主推的,是廣發基金和百度金融聯合研發的人工智能基金。

“廣發百發策略價值”混合型基金介紹截圖

上述人士指出,“人工智能+基金”這幾年很火,然而,無論是基金公司還是科技巨頭,在這個領域都處於前期探索階段。百度雖然有所謂的“高科技”基因,但“人都沒做好,對人工智能還不能過高期望”。

“百度想在互聯網金融做出成績,只能在其他點發力。”與上述觀點類似,李懿哲認為,百度官方聲稱的以“人工智能”升級傳統金融就是一個重要體現。

他提到,“人工智能”是“慢變量”,打科技牌故事性十足,但需要長時間檢驗業績,缺乏爆發力。

而梳理互聯網金融的發展歷程,最早大面積鋪開的便是支付。如今,支付寶和微信支付已讓格局塵埃落定。

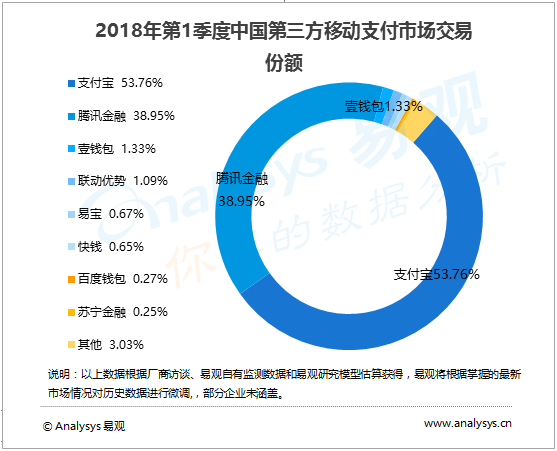

圖源:Analysys易觀

根據易觀發佈的《中國第三方支付移動支付市場季度監測報告》,截至2018年一季度,百度錢包的市場份額進一步下跌至0.27%,幾乎可以忽略不計,突破難度極大。

另外,曾一度在單一市場份額佔到75%的“百度有錢花”,也在教育分期詐騙頻發、醫療美容分期捲入“莆田系”漩渦、“魏則西事件”等負面輿論的重壓之下,黯然“退場”。

這些業務的運營主體——重慶百度小額貸款有限公司在2015年、2016年、2017年上半年分別錄得115萬、4700萬和4467萬元的淨虧損。

微博號@一毛不拔大師 27日晚11點33分發布:“當大家恨不得把滴滴當做中國最壞的獨角獸企業時,百度生怕自己被忽視……”

前述人士特地強調,百度現在還處於**“價值觀”**的漩渦之中。外界對這家公司的看法很多都很負面,這在一定程度上阻礙了百度金融的推廣。

“但是,拿下金融牌照對於百度而言,賣流量估計是沒什麼問題的。”另一位不願透露姓名的基金從業者向觀察者網坦言,百度流量依然足夠大,基金公司如果願意合作,對於百度金融而言也不失為一種生存之道。

“入門是一回事,做好是另一回事。”李懿哲指,即使百度在搜索優先度上做文章,也估計收效甚微。因為基金銷售的引流入口並非搜索引擎。

陸奇拿金融業務“祭旗”

觀察者網注意到,日前拿下基金銷售牌照的,是4月份剛剛從百度拆分的百度金融服務事業羣組,拆分後改名為“度小滿”。

公開資料顯示,百度金融服務事業羣組成立於2015年12月。成立僅2年多便被分拆與2017年初到任的百度集團總裁兼COO(首席運營官)的陸奇不無關係。

陸奇加盟百度的第二天(2017年1月18日),百度組織了一場媒體見面會,李彥宏、陸奇共同出席。

眾所周知的是,陸奇在2017年初加盟後,便以雷霆手腕對百度進行着包括裁撤醫療事業部等在內的大刀闊斧的改革。

而從先後收購渡鴉、成立智能駕駛事業部、整合NLP(Natural Language Processing,自然語言處理)、Big Data(大數據)等成立AI技術平台等動作看,陸奇的目標就是將百度打造為中國的AI旗艦。

在此背景下,佔用了很多資源、人力,而且不是市場領導者的業務,譬如百度外賣、國際化業務、以及金融業務等,自然就被他盯上了:

王勁。資料圖

2017年4月22日,百度金融CRO(首席風險官)王勁宣佈離職;

5月22日,百度財富公告稱,將於25日起停止基金認購、申購服務,8月18日停止基金贖回、修改分紅方式等服務,百度財富App裏的基金服務將遷移到百度理財;

章政華。資料圖

5月26日,百度錢包創始人、百付寶公司總經理章政華確認離職。

緊接着在7月,陸奇提出要重新構架百度金融服務事業羣組,計劃讓百度金融獨立運營。其目的,是“獲取更多業務發展所需的牌照,以最適宜的機制保障百度金融長期快速健康地發展”。

換句話説:“百度核心業務不應受累於上述部門。”

就在百度金融高管動盪期間,兩家評級機構先後將百度的評級下調:

5月18日,穆迪將百度A3的發行人評級及高級無抵押債券評級列入下調複評名單;5月底,惠譽將百度列入負面觀察名單。其理由均為擔心高速增長的金融服務業務將增加百度的聲譽風險及或有負債風險。

而回顧歷史,百度的金融佈局總是慢人一步。

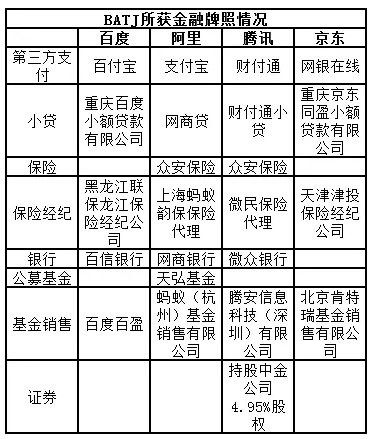

觀察者網梳理發現,不知是從“BAT”隊伍中逐漸掉隊的“因”還是“果”,百度在金融領域上的佈局平均要比阿里、騰訊晚2-3年:

圖源:中國基金報

2011年5月,支付寶、財付通等27家公司獲得央行頒發的首批第三方支付牌照,但百度直到2013年才拿到;

2014年12月、2015年6月,騰訊的微眾銀行和阿里的網商銀行先後開業,而百度的中信百信銀行直到2017年12月才趕上班車;

保險領域,阿里、騰訊、平安作為主要發起人聯合成立的眾安保險2013年便獲批成立,而百度直到2015年才與安聯保險、高瓴資本成立百安保險;

小貸領域,2010年,浙江阿里巴巴小額貸款股份有限公司成立,成為全國第一家網絡小貸公司,騰訊系深圳市財付通網絡金融小額貸款有限公司在2013年10月成立,而百度的重慶百度小額貸款公司直到2015年10才成立。

從上述事實看,百度興許是抱着“蛋糕夠大,起步晚仍能分一杯羹”的想法,一直亦步亦趨。

這同時也反映出這家互聯網巨頭內心的矛盾。

前述深耕基金行業的人士告訴觀察者網,百度的流量優勢依然存在,拿下這些牌照仍然可以帶來一定的銷售,雖然競爭力遠不及對手,但放棄顯然也是不行的。

在殘酷的現實境況下,百度便有了將金融業務拆分的思考。

觀察者網注意到,4月28日,百度完成上述拆分的同時,宣佈了19億美元的融資計劃。

據《華夏時報》當時報道,融資完成後,百度金融估值最高僅為人民幣240億元。

這項數據哪怕與後來居上、估值在1650-1900億元人民幣的京東金融比起來,也相形見絀。

“最晚入場的百度,其實在體量上已被阿里和騰訊拉開。”對於百度如今的發展,李懿哲坦言,嚴格意義上説,BATJ早已經不是一個梯隊了。

本文系觀察者網獨家稿件,未經授權,不得轉載。