土耳其央行加息至24%,里拉10分鐘內暴漲7%

9月13日,一場驚心動魄、峯迴路轉的“伊斯坦布爾奇蹟”在國際匯市上演,主角正是今年以來備受關注的土耳其里拉。

本週四(13日)北京時間下午5點左右,土耳其總統埃爾多安在與小企業主代表會面時,再次重申了自己反對高利率的一貫態度。

市場因此擔憂土耳其央行將做出降息決定,使得里拉匯率進一步承壓,從原本6.38的低位一舉跌穿6.5。

不過埃爾多安在講話中也表示,儘管他自己對利率制度有一貫的觀點,但具體的政策還是交給土耳其央行決定。

埃爾多安把利率稱為“剝削工具”

這句話給後來的劇情“反轉”留了一道口子;而與此同時,在土耳其央行的會議室裏,一場決定里拉命運的關鍵會議正在緊張地進行着。

到了北京時間13日晚上7點左右,令全球投資者目瞪口呆的“大逆轉”上演了!

**土耳其央行不僅沒有降息,相反宣佈將基準利率(由17.75%)提高到24%,**一舉粉碎了市場的悲觀預期。

獲得“驚喜”的市場對這個加息決定做出了異常熱烈的回應:土耳其里拉對美元的匯率迅速漲到6.02,幾乎在10分鐘內暴漲7%!

毫無防備的里拉做空勢力當然損失慘重。有美國網友戲言,本想着來“薅羊毛”的里拉空頭,可能現在已經窮到只吃得起kebab(土耳其烤肉夾饃)了。

阿伯丁資管公司的新興市場債務主管凱文·戴利則對土耳其央行的勇氣和專業性表達了讚賞之情:

“土耳其央行向我們展示了決斷的能力。他們頂住政客壓力,做出了正確的專業決定,現在市場對土耳其經濟的未來稍微感到更安心了。”

每日經濟新聞記者也注意到,進入9月以來,土耳其10年期國債收益率已從高位下滑,加息當天更是大跌6.09%;市場情緒普遍認為,土耳其經濟最危險的階段已經度過。

土耳其總統:高利率是“邪惡工具”

對於關注土耳其經濟走勢的人來説,9月13日這一天的開頭並不美好。

儘管土耳其央行至關重要的議息會議即將召開,但在當天早些時候,土耳其總統埃爾多安的“口無遮攔”,讓央行人士感到“壓力山大”。

眾所周知,埃爾多安一向反感提高利率:在上個月土耳其里拉暴跌25%的時候,他把高利率稱作“人世間一切邪惡的父母”;而在2017年,埃爾多安更是挑戰經濟學家主流觀點,宣稱高利率反而會導致通脹增加。(傳統觀點認為提高利率會降低通脹)

9月13日這天早些時候,埃爾多安在首都安卡拉會見貿易團體代表。

在會面中,埃爾多安堅持一貫立場,認為利率是“邪惡”的工具,而利率的提升將使得房地產等產業部門融資成本上升,投資減少。

埃爾多安甚至説道,

“設想一個極端情況,假設利率水平提高到50%,那麼誰還會來借錢投資呢?除了販毒以外,沒有哪門生意可以做到這麼高的利潤。”

埃爾多安講話流出後,里拉匯率下跌近3%,一度達到6.523。法國農業銀行分析師特雷斯卡表示,“這一天開了一個壞頭,大家對加息已經不抱希望了。”

然而在2個小時後,事情出現了轉機。

提高利率遏制通脹

北京時間13日晚間7點左右,土耳其央行出人意料地宣佈,將基準利率從17.75%一下提升到24%;而之前就連市場上最樂觀的預測,也只有22%。

受此利好刺激,土耳其里拉直線暴漲,一舉接近6.0整數關口,漲幅一度達到7%。

美國市場網站形容,“土耳其央行給經濟復甦提供了火種,而市場對此熱烈歡迎,眾人拾柴使得火焰燒的更高了。”

土耳其央行的這個舉動,確實出乎預料。要知道在此前7月24日的貨幣政策會議上,土耳其央行面對市場壓力“按兵不動”,導致8月里拉承壓,一度貶值25%。

土耳其里拉兑美元周K線(8月暴貶25%)

而在這次議息會議之前,土耳其總統埃爾多安已經下令凍結所有以外幣結算的交易,堵住了外資出逃的通道,客觀上緩解了里拉貶值的壓力。在此背景下,土耳其加息的可能性看上去越來越小。

不過專家認為,土耳其央行此次加息,除了護盤裏拉匯率,更重要的着眼點在於遏制通脹。

每日經濟新聞記者也注意到,根據土耳其央行官網介紹,自從2001經濟危機之後,土耳其的貨幣政策目標就調整為盯緊通脹率,維持經濟穩定。

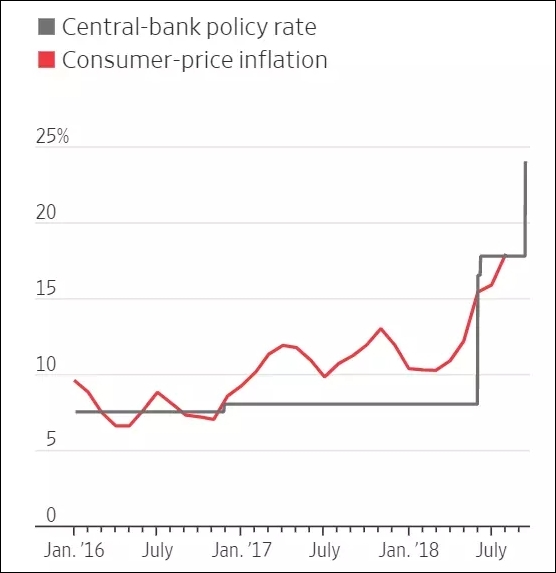

(紅線為CPI通脹率,灰線為土耳其基準利率)

土耳其央行的官方目標是將通脹率保持在5%左右,但在今年8月,土耳其CPI指數高達17.9%。而從歷史上看,土耳其央行習慣用加息來遏制通脹,所以也造成了利率和通脹率“龜兔賽跑”的景觀。

新興市場可借鑑經驗

在全球經濟一體化的今天,新興市場經濟體之間,也形成了“唇亡齒寒”的聯結關係。土耳其里拉的遭遇,也絕不僅僅是土耳其一國的家務事:有分析師指出,土耳其里拉這次成功“扳回一城”,也能對阿根廷、印度尼西亞等境況相似的國家提供經驗。

從長期基本面來講,外匯儲備和銀行資本是新興經濟體防禦外部經濟波動的強韌盾牌。

在今年4月(拉美)和6月(亞洲)的新興市場波動後,滙豐銀行亞洲經濟研究部聯席主管範力民在接受每日經濟新聞記者採訪時就表示,鑑於亞洲各國擁有龐大的外匯儲備和資本充足的銀行,它們的處境相對穩健。他還指出,得益於中國強勁的需求,亞洲新興市場的增長基本面依然向好,亞洲地區的經濟體能夠很好地應對這些外部挑戰。

從短期波動的應對來講,新興市場經濟體的央行在必要時也應主動出手進行干預。

例如,1999年1月,巴西政府宣佈對雷亞爾實行貶值,加上原本答應給巴西提供415億美元國際援助的IMF突然收回了許諾,致使拉美髮生了一場全面的金融危機。

危機爆發後,巴西當局果斷放棄了有管理的浮動匯率制度,並隨後頒佈法令, 將通貨膨脹目標制確定為新的貨幣政策目標。此後,巴西貨幣政策一直致力於穩定物價水平、抑制通貨膨脹,取得了令人滿意的效果。