房企寡頭眾生相:負債率高企 多元化很難

文|陳興華 編輯 | 一鳴

2018年是中國房改的第二十年,受益於過去兩年棚改、去庫存,以及供需端的兩熱和不斷上漲的住房改善需求等因素,房企大多實現銷售、利潤雙線飄紅。

2018年上半年,房地產政策調整一方面繼續抑制非理性需求,另一方面重點調整中長期供給結構。在經歷了高速增長之後,下半年,一些頭部品牌房企開始反思,主動“減速”。而大浪淘沙,“規模”仍是中型房企近期追求的目標,小型房企生存問題將成疑。

而在各房企競逐過程中,行業資源在向大中型房企傾斜,引起行業集中度不斷提升,寡頭化趨勢日益明顯。集中度提升的背後需要大量金融支撐,這使得房企總體負債率也在持續走高。今年上半年,房企總銷售額、行業集中度和負債率均達到歷史新高。

(圖自克而瑞)

在中國經濟增長結構調整大趨勢下,房地產開發天花板已可預見。謀變成房企共同選擇,各大房企頻頻出招蓄勢轉型,多元化業務佈局已成為不可逆轉的時代趨勢。但轉型路卻並非一帆風順,不少房企在試水多元化佈局時,遭遇了“水土不服”。

集中度愈發明顯

房地產行業市場集中度不斷提升是當前大勢所趨,身處其中的市場主體面臨着不進則退甚至不進則亡的局面,因此規模化仍是房企的主流選擇。

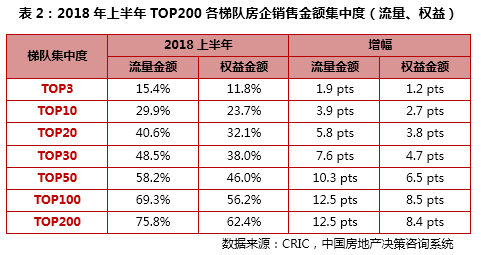

據克而瑞中國房地產指數研究院日前發佈的數據,2018年上半年,TOP200各梯隊房企銷售金額集中度均有較大幅度的提升。

中國房地產報統計的數據顯示,今年上半年百強房企全國市場佔有率高達68.59%。2015年百強房企市場份額為36%,2016年增至40.8%,2017年進一步增至47.7%,增幅明顯擴大。

(圖自中國房地產報)

今年上半年,TOP30房企的市場集中度近50%,同比提升7.6個百分點;前20強房企的市場份額從去年底的26.8%,提升到今年上半年的36.3%。

其中,碧桂園以4124.9億元的銷售額居行業第一,同比增長42.8%,佔據全國市場份額的6.16%;萬科3046.6億元的銷售額同比增長24.5%,佔全國市場份額的4.55%;中國恒大也突破3000億元,同比增長9.3%,市場佔有率為4.54%。

TOP10房企銷售額合計1.98萬億元,市場佔有率達29.56%。2017年這一數字為24.1%,2016年僅佔18.6%。而在全國範圍內,一線城市的10強市場集中度尤為明顯。

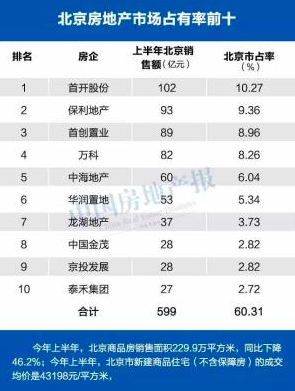

統計顯示,今年上半年:深圳商品房市場68%的份額已被10強房企壟斷。萬科在深圳的市場佔有率最高,達到14.29%,第二的龍光集團市場佔有率為12.16%;北京銷售金額TOP10房企合計銷售額598億元,同比下降22%,但仍佔據了60%以上的份額。而在上海和廣州,10強房企則均佔據了40%左右的市場份額。

(圖自中國房地產報)

橫向對比來看。2016年,我國與美國TOP10房企市場佔有率分別為18.6%和29.4%,相差10.7個百分點;TOP20市場佔有率分別為25.2%和37.4%,相差12.2個百分點。但隨着2017年以來我國龍頭開發商規模效應急劇加大,中美龍頭房企市場佔有率差距正在大幅收窄。

自2004首批百強房企發佈以來,萬科、恒大、綠地三家房企一直位列百強企業TOP10名單。而碧桂園、融創雖是後晉者,但地位迅速趕超。碧桂園、萬科、恒大已隱有行業寡頭的勢頭,今年上半年三者市場佔有率合計達到15.25%。

尤其是碧桂園,將全國化佈局和堅持高週轉的純住宅路線運用到極致,至2013年突破千億之後呈幾何級增長。2016年業績翻番,增長達120.3%;2017年增速78%;而今年6月其業績保持了上月近800億元的高位。

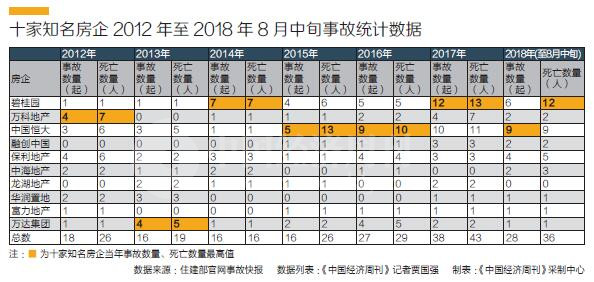

在碧桂園內部曾有,“只要達不到碧桂園高週轉的節奏,項目寧可不做,現金流為王”。但在一些列重大安全事故爆發後,碧桂園在8月22日的中期業績會上開始反思:為了立基百年,寧可放慢一些發展速度。將以“刮骨療傷”的決心,推進安全生產突出問題整改。

(圖自中國經濟週刊)

今年上半年,百強房企整體銷售規模近4.6萬億元,同比增長36.5%,創歷史新高。二季度以來,受益於部分一二線城市預售政策鬆動,以及熱點三四線城市房地產銷售的持續火熱,房企銷售業績迎來高峯。百強房企二季度實現銷售業績2.6萬億元,較一季度環比增長35%。

近年來,房產市場的火熱,助推房產銷售額大幅增長。同時,行業集中度也在持續提升。2004年,百強房企的市場佔有率僅為14%,如今提升至近七成。當然,這一過程中也不斷有被淘汰者。2004年百強房企中僅19家企業繼續躋身如今的百強名單。

在行業總體目前仍以較快速度前進,甚至碧桂園、恒大、融創等幾大頭部品牌主動“減速”時,不少中小房企上半年的業績表現並不樂觀,開始掉隊。

眾安房產發佈2018年中期業績顯示,公司未經審核的綜合收入約為16.02億元,同比下降約49.5%;利潤為同比減少約82.7%至0.96億元。恆盛地產上半年實現營業額42.25億元,同比下降24.7%;北辰實業的營業收入為54.7億元,較去年同期下降約30.34%。此外,在政策收緊情況下,中小房企的融資、拿地狀況也“岌岌可危”。

(圖自視覺中國)

新城控股高級副總裁歐陽捷表示,房地產市場的格局有着明顯的“寡頭化”趨勢。其中分為四個競爭階段:分散競爭、集中競爭、一般寡頭、高度寡頭。目前行業處在集中競爭的階段,其特徵在於,8強房企的市佔率在20%-40%之間。到2020年,市場可能進入一般寡頭階段,8強房企的市佔率達到40%-60%。

歐陽捷認為,直到進入高度寡頭階段,即8強房企市佔率超過70%,市場才會趨於穩定,傳統房企的天花板則真正到來。但還需要8-10年的時間,行業才能進入這一階段。房地產企業的頭部效應越發明顯,呈現出強者越強的特點。未來多數中小房地產企業可能將面臨着被兼併、合併的風險。

負債率不斷上升

在日漸趨嚴的調控面前,以及行業集中度不斷提升的背景下,上市房企的負債率不降反增, 並呈小幅持續走高趨勢。

Wind數據顯示,截至今年6月30日,房地產行業資產負債率為79.46%, 直逼80%的負債率紅線,相比一季度環比上漲0.6個百分點,較去年同期上漲1.44個百分點,達到有據可查的2005年以來新高。

(圖自人民網)

2017全年,136家A股上市房企的平均負債率達到79.1%。負債超過百億元的房企總計為67家,佔比49%;負債超過300億元的房企有37家,佔比為27%。其中,萬科、綠地控股、保利地產位列前三,分別為9786.7億元、7550.8億元、5382.1億元。

2015至2016年,136家上市房企的平均負債率分別為 76.55%、 77.26%。自2017以來,負債率增幅擴大。

據市界不完全統計,截至9月6日,已有120家A股房企和175家港股房企披離2018年中報。2017年上半年,這275家房企合計實現營業收入17214.03億元,2018年這一數字變為21830.7億元,同比增長26.82%。此外,中原地產的數據顯示,今年上半年,八成房企上半年利潤明顯上漲。

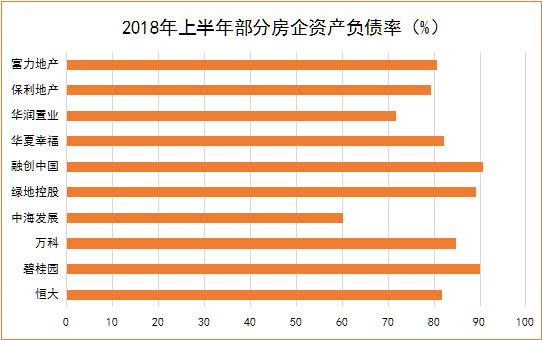

在已經披露半年報的房企中,61家房企資產負債率超過80%。其中,A股房企34家,港股房企27家。太陽城集團甚至出現了資不抵債的情況,資產負債率高達172.33%。融創中國負債率雖出現小幅下降,但90.52%的負債率仍然位於房企高位。碧桂園負債率89.85%,綠地控股負債率88.98%,萬科負債率84.7%。

(圖自市界 數據來源:公司半年報)

“任何一家超過80%負債率的房企,都可能有閃崩的風險。”香港地產基金研究人士黃立衝預期。而事實上,多數房企的負債率長年在80%以上。據長江證券數據顯示,今年上半年, 大型房企的淨負債率為83.3%,中型及小型上市房企的淨負債率分別約為143.7%和89.6%。

由於行業集中度不斷提升,資源大部分向大型房企集中,中小房企出現資金鍊危機的可能性更大。

在已披露2018年中報的175家港股房企中,虧損房企27家,比去年同期的23家新增5家。而在120家A股房企中由18家降至16家。43家虧損房企,有3家房企虧損超10億元,中弘股份虧損13.26億元、太陽城集團虧損16.48億元,而恆盛地產虧損17.1億元。

另外據克而瑞數據, 2018年上半年,TOP20房企合約銷售總額約為26000億元,同比增長約30%。而規模擴張往往伴隨着負債增加,上半年末TOP20房企總有息負債約為33275億元,與去年同期相比增長了27.6%,與規模增長基本同步。從各梯隊企業表現來看,10-30名之間的企業有息負債增加最為顯著。

截至2018年中,總有息負債超過千億的房企有18家,較年初增加3家。其中中國恒大雖然負債總額較年初減少了8.4%,但還是以6711億元蟬聯第一,是第二名碧桂園2939億元的2.3倍。從上半年負債規模的前二十名來看,規模房企的負債仍然佔據大部分席位,而泛海、首開、金隅等企業則由於旗下業務較多,因此負債規模也相對較大。

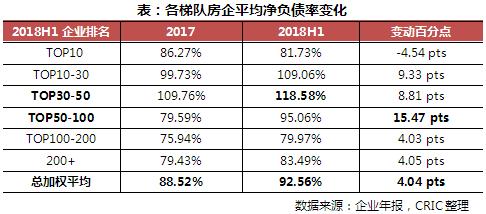

(圖自克而瑞)

從各梯隊企業表現來看,2018年年中銷售排行在50-100名之間的企業上半年的淨負債率(加權平均)增加最為顯著,增幅高達15.47個百分點,而排在30-50名的房企則是平均淨負債率最高的企業。值得注意的是,排名前十的房企的平均淨負債率有所下降,企業在財務平衡方面相對做得更好。

(圖自克而瑞)

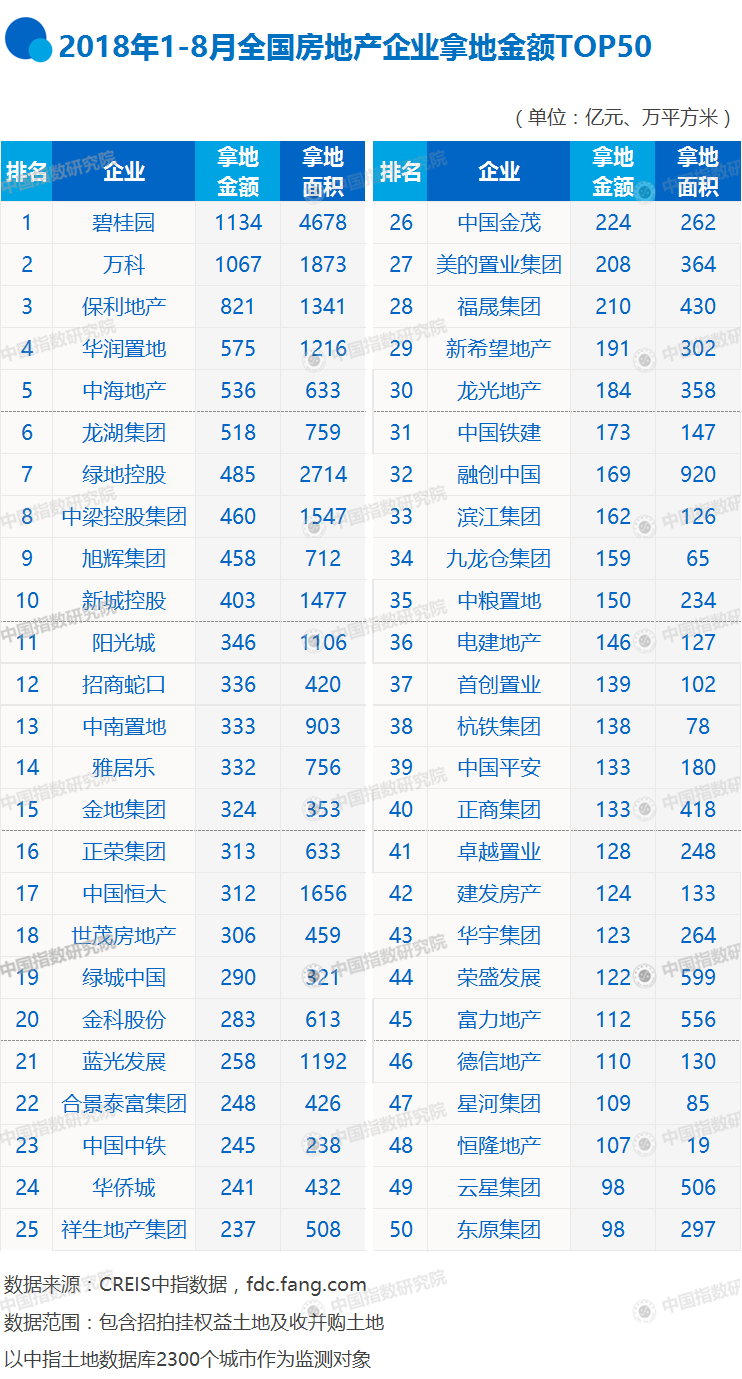

“企業槓桿或負債率高,無非是在規模化擴張過程中借的錢多。”易居研究院智庫中心總監嚴躍進指出。據克而瑞測算,今年1-8月,從拿地銷售比來看,百強房企土地投資力度整體弱於去年,房企更加註重土地投資強度來保證現金流。

“降低房企負債水平,無非就是減緩擴張步伐、謹慎加槓桿、引入戰略投資者這幾方面。”浙江大學房地產研究所調研員夏強表示,房地產行業存在週期變化,放緩節奏的同時聚焦重點城市,將會成為未來一段時期房企佈局的主要方向;而對於抗壓能力較弱的中小房企,或許更多會以促銷來獲取銷售回款。

(圖自中國指數研究院)

加速轉型多元化

進入2018年以來,房產調控政策接連出台,號稱史上最嚴調控政策。以及樓市進入白銀時代之後,市場遭遇融資難度加大,甚至下行壓力。房企再一次掀起“去房地產化”運動,將眼光投向外部世界。

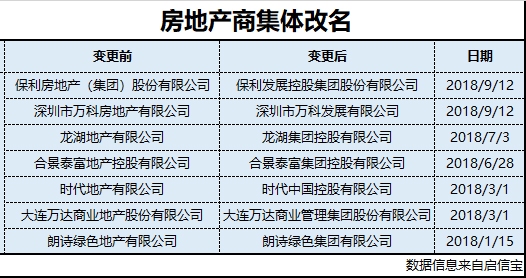

近日,萬科、保利、龍湖完成更名,“弱化”地產二字。實際上, 據不完全統計,從2016年至今已有10多家房企更名,紛紛去除地產、置業等字眼,取而代之的是集團等。

(圖自每日經濟新聞)

比如,遠洋地產更名為遠洋集團,恒大地產更名為中國恒大集團,雅居樂地產更名為雅居樂集團。更早前,方興地產也更名為中國金茂。有意淡化“地產”烙印背後,是房企們的多元化邏輯。

房企多元化發展已漸形成趨勢。“在政策鼓勵之下,房企熱衷於在多個領域的試水,通過構建多元化業務的堡壘來實現抵抗房地產弱週期中的風險。”嚴躍進對時代週報表示,他們需要尋找到更多的盈利增長點,而未來,規模房企在跨界轉型上或將有更多動作。

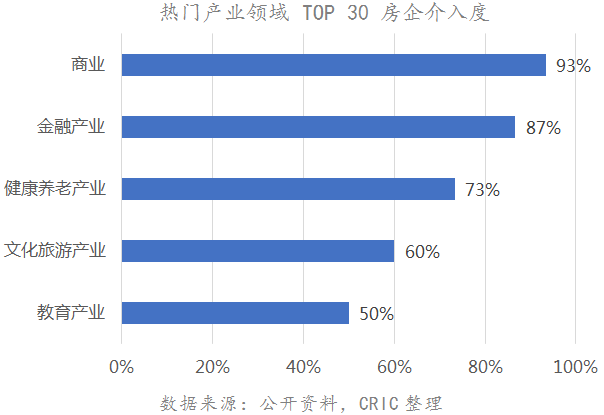

根據早前克而瑞發佈的品牌房企2018年上半年銷售金額排行榜單,TOP20房企均已或深或淺地佈局多元化業務。

(圖自前瞻產業研究院)

克而瑞發佈的報告顯示,房企創新領域的細分產業共約有12個業態或門類,涉及長租公寓、特色小鎮、物流地產、新零售等。前30強房企的參與度非常高,其中70%以上都在加快多元化投資。而長租公寓、文旅地產、特色小鎮項目受寵。

作為2017年最火熱的風口,據統計,百強房企之中已經有超過30家佈局長租公寓。其中,萬科、龍湖、碧桂園、招商蛇口、佳兆業等企業已經搶灘佈局長租公寓業務,而這一勢頭仍在延續。

而在多元化產業之中,文旅產業的佈局時間相對較早。在2017年以後,各大房企又一次掀起了文旅地產的投資熱潮。2017年,融創通過收購萬達13個文旅項目的,完成了對文旅板塊的佈局。雅居樂地產集團也計劃未來3年雅居樂在文旅地產的投資額度將超過500億元。

近兩年,特色小鎮也發展得如火如荼 。據統計顯示,目前全國特色小鎮總計劃數量已超過1500個,加上住建部此前公佈的403個特色小鎮,今後全國將會出現近2000個特色小鎮。截至目前,國內已有超過50家品牌房企進駐特色小鎮,大多都已初具規模。其中包括萬科、碧桂園、華僑城等房企。

(圖自克而瑞)

據瞭解,房企多元化,已經從最初傳統的商業、酒店、物業管理領域,發展到近年的與傳統業務關聯度不高的多方領域。房企在不斷創新求變,力探產業鏈附加價值,其中尤以大型房企為主。

如碧桂園,其2018年半年報顯示,有3.8%的收入來自建築裝修、物業投資管理等板塊,約50.1億元。年初,碧桂園聯合方糖小鎮,正式佈局聯合辦公。此外,碧桂園在產城、機器人等高科技產業領域也有不同程度的佈局。去年底,碧桂園首個長租公寓項目在上海落地。至今年6月底,碧桂園已獲取房源超過2.4萬間。

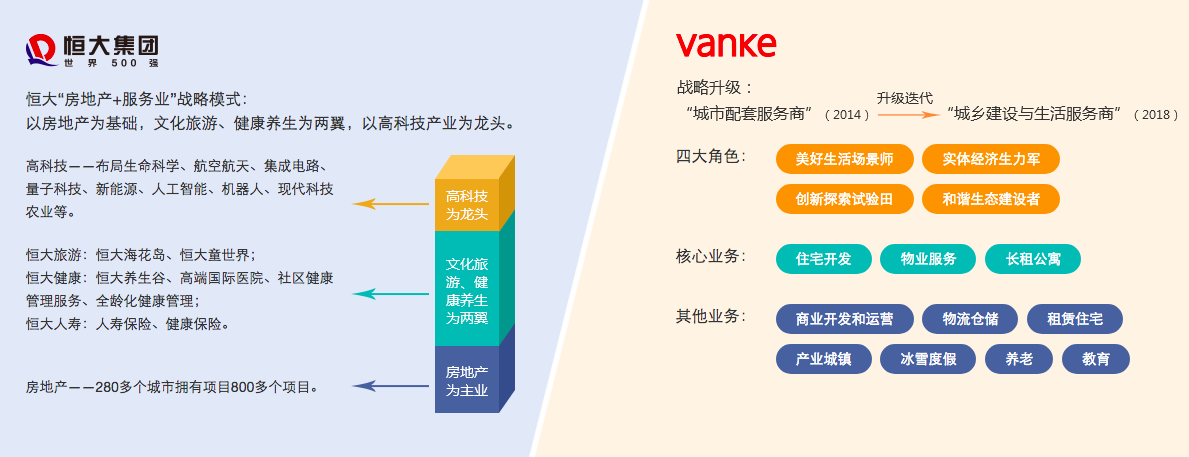

前瞻產業研究院信息顯示,恒大目前的戰略發展模式為:以房地產為基礎,文化旅遊、健康養生為兩翼,以高科技產業為龍頭。實現向“房地產+服務業”的轉型。上半年,恒大人壽實現原保費收入281億元。繼2015年以1600億元在海南投資海花島後,恒大又計劃在全國佈局15個童世界。今年6月恒大還入主新能源汽車公司“法拉第未來”,計劃未來10年在高科技領域投入1000億元。

(圖自前瞻產業研究院)

另一家行業龍頭萬科,自2013年提出轉型“城市配套服務商”後,在商業、辦公、物流、養老、教育、長租公寓等眾多領域均有佈局發展。2018年,萬科已將戰略定位升級為“城鄉建設與生活服務商”。目前,萬科長租公寓房源超過16萬間;物流項目超過84個,可供租賃面積626萬平方米;養老業務佈局全國15個城市;教育業務在全國開辦超過20個全日制學校。

事實上,房企多元化發展已成主流,但前期仍面臨資金沉澱、回報週期長等考驗,很難在短時間內實現盈利。對於習慣了高週轉、高利潤的房企而言,需要更強的統籌以及長期運作能力。

以長租公寓行業為例,目前仍處於戰略投入階段,截至2017年底,除了綠城投資的長租公寓實現了盈利之外,其他項目都處於虧損狀態。2014年,恒大高調進軍食品飲料行業,推出恒大冰泉,但此後該業務鉅虧40億。

“搞多元化就是飛蛾撲火。”恆隆集團、恆隆地產有限公司董事長陳啓宗説。陳啓宗認為,從歷史經驗看,海外沒有幾家多元化的房地產企業是成功的。一些多元化房地產企業,很多在後來的發展中都走上了專業化,被分拆賣掉。

嚴躍進則表示,隔行如隔山,房企在進行跨界的同時應該講究產業的協同效應,與房地產主業能進行有機結合的多元化業務相對而言更加容易實現成功。

(注:因統計平台不同,部分數據有差異。)