9月車企銷量榜:增長企業不足3成,德系都跌了

這的確是一份沉重的數據和榜單。

從年初的微增長到“金九”超過兩位數的下滑,中國汽車市場似乎進入到了最黑暗、最艱難的時刻。原本預計今年乘用車市場將實現3%-4%,但在9月份旺季開端之際的一記重錘,不得不重新審視,這個全球最大的汽車市場,還有多大的增長潛力。

無論是南北大眾還是通用以及上汽通用五菱,這幾家累計銷量破百萬的車企紛紛放慢了腳步,最高出現近20%的下跌。自主品牌的跌幅似乎更厲害,50家本土品牌中僅12家同比增長,在SUV市場迎來大面積崩塌之時,哀鴻一片。

的確,在大市場環境不好的情況下,分化和洗牌也在不斷加劇。綜合來看,9月份銷量處於同比增長的企業僅佔26%,德系、美系、韓系、法系以及自主品牌通通都進入下滑區間,且法系、美系出現了同比雙降,僅有日系保持在正增長的區間上。

這還僅是批發方面的數字,而零售方面的情況表現更為糟糕,數據顯示今年前三季度,廣義乘用車同比已經進入負增長的境地,同比達到-1.1%。從《一句話點評》在市場上的調查情況來看,幾乎絕大多數品牌都陷入了價格戰和業績低迷的陰雲,部分大眾經銷商也開始不賺錢了,就連自主品牌中最強勢的吉利,終端也出現了銷售壓力大、庫存走高的情況。

那麼在最強消費旺季的四季度,殘酷的車市會給我們帶來一絲安慰和希望嗎?

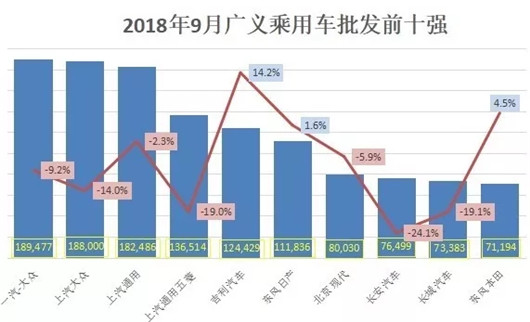

前十強七席下滑,大眾、通用無一倖免

車市情況是否向好,很大程度上將由領頭羊們確定,這也是為什麼《一句話點評》長久以來着重研究車企排名前十強的原因。可以説作為佔據乘用車市場6成份額的前十強車企,他們是汽車消費動向和市場表現的風向標。

然而就在9月份,中國最優秀的十家車企中,有7家就陷入了銷量下滑的境地,前四強的南北大眾、上汽通用、上汽通用五菱這幾家累計銷量已經破百萬的汽車公司,領跌整個前十強。比如乘用車老大上汽大眾9月份跌了14%,一汽-大眾好在有新車探歌的支撐,才將跌幅控制在了10%以內,同比下滑了9.2%。

上汽通用五菱則因為五菱、寶駿等廉價車的銷量大幅下滑,9月份同比跌了19%,也讓前三個季度累計同比下滑了6.3%。除此之外,處於回升期的北京現代9月份出現了5.9%的降幅,好在北京現代在前三季度以14.7%的增幅,努力地保持在了前十強中第九的位置。

自主三強中的長安和長城受市場的擠壓,兩家同比和累計同比雙降,特別是長安汽車,9月份同比降幅超過20%,達到24.1%,累計方面跌幅也達到了17.4%,整個銷售壓力較大。長城汽車也險些跌破20%,以19.1%的降幅穩在了該月第九、累計第八的位置,為此長城汽車開始了降價促銷活動,期待用市場的優惠在激活新一輪的消費需求。

除了銷量下滑的8家,9月和前9月銷量保持增長的僅有吉利汽車和東風日產,其中當屬吉利最搶眼。前9個月,吉利累計銷量達到113.68萬輛,同比高增37.3%,今年吉利目標是要破158萬輛,目前已經完成了目標的72%。

綜合前十強來看,今年9月份前十強累計銷售123.38萬輛,同比下滑8.3%,這也與市場大環境的走勢相一致。實際上若是從零售情況來看,前十強的表現更為扎心。前十強中,同比下滑的達到9家之多,也僅有吉利一家銷量處在正增長的區間,市場的暗殤可見一斑。

7成車企下滑,累計同比增長不足30家

前十強的日子上尚且如此,那些排名靠後的車企就更加日子不好過了。《一句話點評》統計發現,在9月份車市寒冬的情況下,53家車企同比下滑,這個比重在78家汽車公司中佔據了67%的份額。其中銷量腰斬的車企達到23家,不乏之前如長安福特(-60.4%)、東風柳汽(-54.9%)、眾泰汽車(-54.0%)、廣汽菲克(-46.6%)等一些熱門車企。

而同比增長的僅有21家車企,除了那些低基數如觀致汽車(6,109輛,462.0%)、野馬汽車(4,684輛,85.3%)、福田汽車(3,854輛,69%)等,增長質量高的並不多見。像比如説廣汽豐田(60,808輛,48.4%)、比亞迪(45,118輛,36.7%)、奇瑞(50,115輛,21.9%)、華晨寶馬(43,181輛,25.2%)、北京奔馳(41,045輛,16.0%)等企業,憑藉強大的產品力,和營銷實力,在車市環境不好的情況下搶得了份額,為自己贏得了增長,實際上從前三個季度的市場表現來看,這幾家企業累計增幅也跑贏大盤。

隨着9月份帶來的三季度的收官,今年前三季度的車企銷量走勢情況和排名,也在一定程度上決定了今年全年的大體表現。實際上從前9個月的銷量和增幅排名來看,9月份的情況也基本上代表了全年的走勢,原因很簡單,正所謂“亂世出英雄”,只有當惡劣的市場環境促使大家集體“裸泳”之時,才能真正驗證汽車品牌和產品的含金量,畢竟現在的汽車消費,消費者越來越看重品牌影響力和產品品質了。

從累計增幅上來看,78家中同比處於增長地位的僅有28家,有46家車企都處於下滑的位置。其中康迪、知豆、海馬、鈴木、力帆等汽車品牌公司領跌前三季度車市,被邊緣化的危機不斷加劇。

分析來看,大部分車企特別是自主車企都是依靠SUV的超高走勢,在去年同期形成了較高的基數。隨着今年精品化SUV產品的不斷崛起,加之車市消費不旺、低線市場的消費者家庭資金被樓市和股市套牢,很大程度上影響了這一羣體的購車需求。更重要的是這批產品在上市一年後因為產品口碑等系列問題,為後續的增長切斷了客源。

顯然,SUV已經不再能坐享市場紅利,連續三個月增幅落後轎車,且9月SUV -14.5%的走勢已經説明一切。那些希望靠SUV拿到入場券且想在市場分得一杯羹的汽車公司,在SUV不斷清退和分化加劇的情況下,對不起,這條捷徑大門已經越關越緊。

自主下跌14%,美/法重創,僅日系增長

或許我們從另外一個角度來剖析9月份的車市,又會有不一樣的發現,比如從系別的角度上去看,僅有日系增長了1.7%,韓系、法系和美系都出現了不同程度的下滑,更重要的是作為在中國最強勢的德系品牌,9月份也出現了近7%的下滑。

對本土品牌而言,9月份50家本土車企共銷售車輛677,566倆,同比下滑14.3%。其中增長的車企僅為12家,同比下滑的多達33家。前三季度累計銷量為6,052,633輛,同比微增0.1%。我們能夠看到,在走過MPV和SUV瘋長的歲月,過去幾年裏,SUV淘汰了低價MPV;這一幕如今又在重新上演,低價SUV也將逐漸被精品化轎車和個性化新SUV所替代,而自主品牌恰巧就在這個重災區,下滑也在所難免。

作為9月唯一增長的日系品牌,可以看到豐田和本田在其中做了極大的貢獻,特別是廣汽豐田,其9月份銷售新車60,808輛,同比增長了48.4%,隨着TNGA平台上的凱美瑞和C-HR的到來,豐田不再是哪個保守的玩家。特別地,在車市寒冬的情況下,漢蘭達依然保持着加價提出的情況,足以證明這是品牌力和產品力雙豐收的結果。

當然日系大熱除了產品和品牌外,或許還與當前的汽車消費環境有關。隨着油價的不斷上漲,部分地區已經突破8元大關,因此轎車和低油耗的產品更加受到青睞。日系車在中國消費者眼裏一直是節油的典範,熱賣也存在一定的必然性。

當然作為在中國市場中份額僅次於中國品牌的德系車,9月份也出現了罕見的下跌現象,同比跌幅為-6.9%。分析來看主要是南北大眾的銷量出現了下滑。雖然豪華車奔馳寶馬的增幅亮眼,但因為基盤偏小的問題,也無法扭負為正。好在今年前9個月,德系車依然以3,744,240 輛的銷量、6.1%的增幅,領跑中國市場。

德系市場尚可,那美系和法系的情況就沒那麼樂觀了。或許是受到中美貿易戰的影響,美系9月份同比下跌了20.8%,前9個月下跌了9.5%。主要是受福特和菲亞特克萊斯勒的下跌的影響。而法系仍然延續了下滑的趨勢,包括標緻、雪鐵龍、雷諾和DS在內的4家法系車,9月份總銷量僅為2萬輛,這可是別家一款車的銷量,而且同比也出現-56.6%的腰斬情況。

韓系車的復甦趨勢也在9月份被終止,北京現代和東風悦達起亞雙雙下跌,起亞的表現更為嚴重一些。今年前9個月,韓系車通過價格戰的方式,重回市場地位,那麼在全行業、包括本土品牌也加入這一戰鬥時,留給韓系車的機會又有多少呢?

附:9月車企銷量排行榜