科創板、註冊制將登陸上交所:吸收中國科創企業快速上市

【文/觀察者網 尹哲】5日上午,國家主席習近平出席首屆中國國際進口博覽會並發表主旨演講。習近平強調,為了更好發揮上海等地區在對外開放中的重要作用,決定增設中國上海自由貿易試驗區的新片區,在上海證券交易所(下稱:上交所)設立科創板並試點註冊制,支持長江三角洲區域一體化發展並上升為國家戰略。

科創板、註冊制等名詞引起轟動。有觀點指出,擬推出的科創板可對標早年上交所擬推出的戰略新興板,是對戰略新興板的升級。但隨着2015年A股出現異常波動,2016年“十三五”規劃綱要草案的修訂中,刪除了“設立戰略性產業新興板”的相關內容。

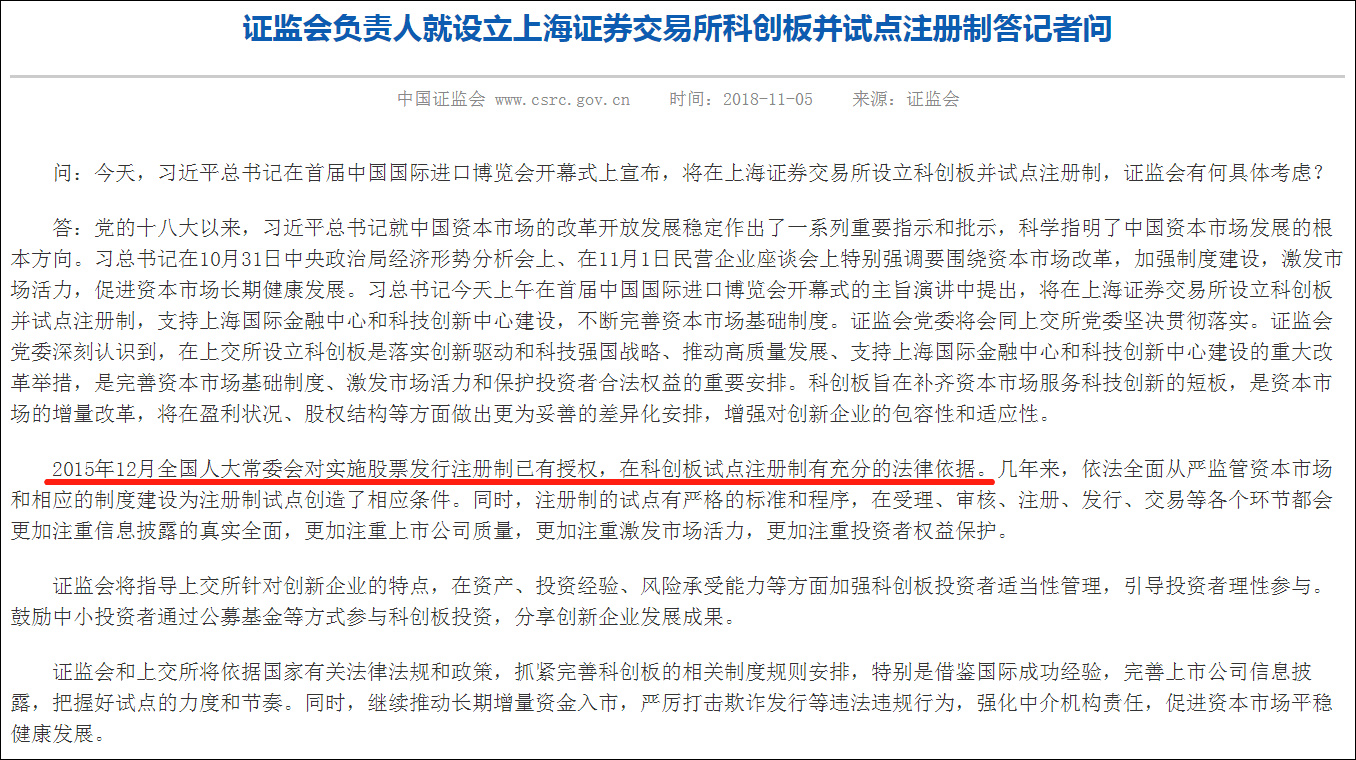

至於註冊制試點,證監會負責人5日答記者問時稱,2015年12月全國人大常委會對實施股票發行註冊制已有授權,在科創板試點註冊制有充分的法律依據。

“打通了高新技術企業融資與資本市場的聯絡。”浪潮集團董事長孫丕恕當日對觀察者網表示,科創板註冊制試點是一項制度創新,明確發出了銜接企業與資本市場的號召和要求。

值得一提的是,觀察者網梳理發現,過去3年,赴美IPO的中國企業大幅度增長。2015年和2016年,赴美上市的企業分別僅有9家及10家,而2017年在美完成上市的企業達到25家。

今年上半年,中國企業赴美上市的有15家,其中包括愛奇藝、嗶哩嗶哩以及虎牙直播等知名互聯網企業。

證監會網站截圖

“為了更好發揮上海等地區在對外開放中的重要作用”

首屆中國國際進口博覽會於5日上午在國家會展中心(上海)開幕,國家主席習近平出席開幕式並發表主旨演講。

習近平強調,為了更好發揮上海等地區在對外開放中的重要作用,決定:

一是將增設中國上海自由貿易試驗區的新片區,鼓勵和支持上海在推進投資和貿易自由化便利化方面大膽創新探索,為全國積累更多可複製可推廣經驗。

二是將在上海證券交易所設立科創板並試點註冊制,支持上海國際金融中心和科技創新中心建設,不斷完善資本市場基礎制度。

三是將支持長江三角洲區域一體化發展並上升為國家戰略,着力落實新發展理念,構建現代化經濟體系,推進更高起點的深化改革和更高層次的對外開放,同“一帶一路”建設、京津冀協同發展、長江經濟帶發展、粵港澳大灣區建設相互配合,完善中國改革開放空間佈局。

受此影響,A股創投板塊當天表現搶眼,成為漲停股數最多的板塊之一。

所謂註冊制,指證券發行申請人依法將與證券發行有關的一切信息和資料公開, 製成法律文件,送交主管機構審查,主管機構只負責審查發行申請人提供的信息和資料是否履行了信息披露義務的一種制度。

其最重要的特徵是:在註冊制下證券發行審核機構只對註冊文件進行形式審查, 不進行實質判斷。

2016年3月1日,國務院對註冊制改革的授權正式實施。

證監會負責人5日就設立上交所科創板並試點註冊制答記者問時稱,證監會將指導上交所針對創新企業的特點,在資產、投資經驗、風險承受能力等方面加強科創板投資者適當性管理,引導投資者理性參與:

鼓勵中小投資者通過公募基金等方式參與科創板投資,分享創新企業發展成果。

證監會和上交所將依據國家有關法律法規和政策,抓緊完善科創板的相關制度規則安排,特別是借鑑國際成功經驗,完善上市公司信息披露,把握好試點的力度和節奏。

同時,繼續推動長期增量資金入市,嚴厲打擊欺詐發行等違法違規行為,強化中介機構責任,促進資本市場平穩健康發展。

上海股交“科創板”已掛牌200家企業

我國股市分為滬深交易所主板市場、深交所創業板市場、全國中小企業股權代辦交易系統(新三板)三個層次,若加上各地區域性的股權交易市場,可以説有四個層次。

觀察者網梳理發現,與此前依託上海股權託管交易中心(下稱:上海股交中心)打造不同,此次科創板將在上交所實施。而上海股交中心只是一個區域性的股權交易中心,屬於場外交易市場(Over The Counter,一般簡稱為OTC)。

最早在2015年8月,上海市政府發佈《關於促進金融服務創新支持上海科技創新中心建設的實施意見》明確,在性質上,上海股交中心科創板屬於OTC市場,其定位是為科技型和創新型中小企業進行投融資服務。

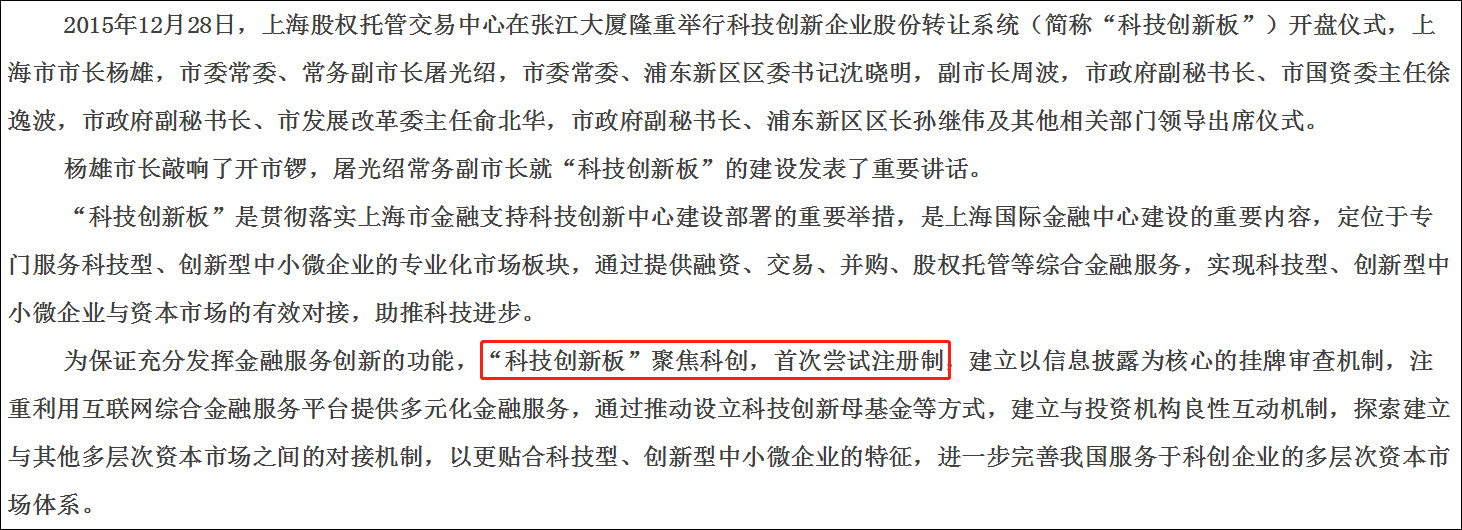

2015年12月28日,首次嘗試註冊制的科創板正式開板,首批掛牌的企業有27家。

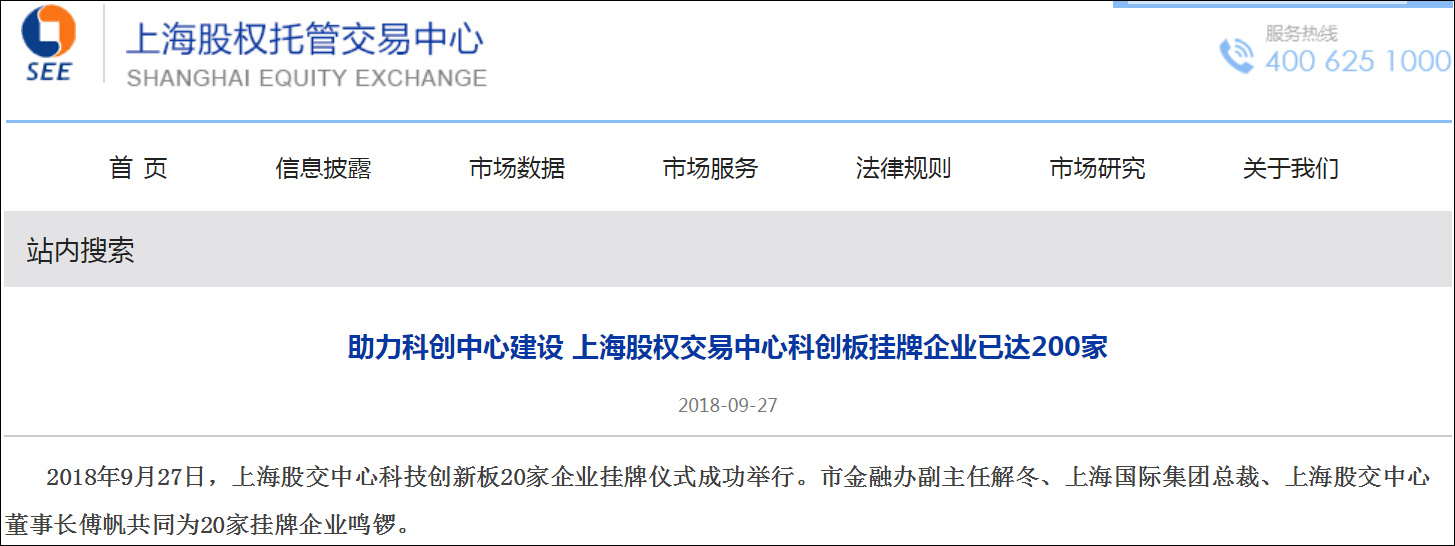

今年9月27日,上海股交中心披露,近3年來,科創板掛牌企業已達200家。

上海股交中心網站截圖

截至9月底,已有120家次掛牌企業實現股權融資額17.30億元;140家次企業通過銀行信用貸、股權質押貸及科技履約貸模式實現債權融資9.06億元;科創板累計共產生634筆交易,交易總金額4.42億元、交易總股數1.35億股,成交價格平均值6.95元/股。融資滿足率大幅度領先於同類資本市場,以場外市場的高質量運行更好服務經濟高質量發展。

“十三五”刪除“戰略新興板”

當時,作為場外市場的重要補充,上交所原計劃設立一個同樣服務於科技創新企業的交易板塊——戰略新興產業板(下稱:戰略新興板)。

2015年6月,國務院印發《關於大力推進大眾創業萬眾創新若干政策措施的意見》指出,推動建立戰略新興板。

時隔半年後的12月25日,證監會副主席方星海在國務院政策吹風會上透露,推出戰略新興板為2016年發展資本市場的五項重點工作中的首要任務,“建立戰略新興板,明年一定要推出。”

同日,原證監會市場部主任霍達在國務院政策吹風會上説:“戰略新興板與創業板錯位發展、適度競爭。”

實際上,對於戰略新興板的定位,原上交所首席經濟學家胡汝銀在當月初一次有關戰略新興板未來展望的討論會上表示,戰略新興板的基本定位是戰略性企業、創新型企業,和主板市場互通發展。

“在整個資本市場建設中,戰略新興板的定位將低於主板,高於創業板。”胡汝銀稱。

然而,儘管當時上交所成立了專門的新興產業板註冊中心,人員和設備也已到位,但隨着A股出現異常波動,2016年3月14日人大四次會議對“十三五”規劃綱要草案的修訂中,刪除了“設立戰略性產業新興板”的內容。

“有助於吸收中國科創企業快速上市”

“今天特別談到的科創板,高新技術企業肯定會非常震動。”浪潮集團董事長孫丕恕5日對觀察者網表示,科創板註冊制試點是一項制度創新,明確發出了銜接企業與資本市場的號召和要求。

“證券時報·e公司”5日援引武漢科技大學教授董登新的話稱:

上交所設立科創板並試點註冊制,這是A股IPO體制市場化改革的重大突破,將極大地助推上交所國際化進程,並在上海國際金融中心建設中發揮關鍵性重要作用。

另外,關於上交所設立科創板並試點註冊制的影響,東方證券首席經濟學家邵宇表示,這是一個資本市場深化改革的重大舉措:

在上交所設立獨立的科創板塊,有助於吸收中國科技和創新型企業快速上市。

註冊制有利於資本市場更加市場化、迅捷及更加突出市場決定價格,這為中國中小微企業獲得經濟支持提供了的全新通道。

另外,設立科創板有利於吸收全球的投資者一起用市場化的方式給新公司定價,更加與全球的估值接軌。

界面新聞當天引述中國社科院大學金融研究所所長李永森的話説,此次擬推出的科創板可對標早年上海證券交易所擬推出的戰略新興板,是對戰略新興板的升級:

首先,當前國家對金融業及資本市場的進一步開放賦予了科創板新的內涵。

同時,在中小微企業融資發展被提到新的歷史高度的背景下,科創板的推出將為中小微企業融資、對國民經濟結構調整、國民經濟持續發展貢獻新動力。

“對於初創企業,其風險較大,國內的信貸資金無力承擔這種風險”。

初創企業更需要通過資本市場進行直接融資,對不同類型的上市公司,均有着不同風險偏好的投資者存在,對企業而言也是一個降槓桿的過程。

科創板的推出也意味着監管層對資本市場在融資結構中的不可替代性有了新的認識。

而如是金融研究院首席研究員朱振鑫對科創板點評道:

對宏觀經濟:利好。擴大直接融資,刺激科技創新,利好實體經濟。創業板九年四萬億市值,科創板條件更寬鬆,這對面臨資本寒冬的實體經濟來説是個好事。

對A股市場:分化。高規格的重大改革,過去幾年由於地方以及各部門的利益衝突一直沒搞成,現在頂層直接推動,對市場長期發展肯定是好事,但短期來看,註冊制開閘,市場可能擔心拉低市場估值。尤其是對創業板以及高估值的科技股是大利空,同類標的在科創板可以更便捷的上市,已有標的稀缺性當然會下降。試想,如果750億估值的今日頭條能在科創板上市,你會怎麼選擇?

對擬上市企業:利好。試點註冊制,上市更便利,門檻更低,時間更快,獨角獸不用背井離鄉了。比如,今日頭條是不是可以留住了?

對投資者:分化。對存量投資者可能會有短期衝擊,但對增量投資者來説是利好,以前投不到BATJ,以後在科創板可能投到,畢竟TMD們還有好多沒上市。

對VC/PE:利好。主板市場上不去,海外市場太擁擠,這裏將提供一個新退出渠道,對於度過資本寒冬不失為一個好消息。

對新三板:大利空。中國版納斯達克不用爭了。新三板的冬天可能過不完了。不過優質的新三板公司多了個轉板渠道,也不失為一件好事。

本文系觀察者網獨家稿件,未經授權,不得轉載。