歐樹軍:個税減免當然好,但最終落實的關鍵何在?

【近日,國務院印發了《個人所得税專項附加扣除暫行辦法》,明確了子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等6項專項附加扣除,進一步減少個人税負。

“個税”重在“抽肥補瘦”而非“劫貧濟富”。但是,“良法”還需“良治”,《辦法》的落實必然離不開政府門對與專項附加扣除有關的個人身份和財產信息的收集和處理,統一税收規範的前提是全面瞭解國民財富的分佈多寡,這就需要處理“財產認證”問題。

本文討論了財產認證對國家税收的重要影響。沒有現代財產認證,中央政府很難真正具備向統計意義上的大多數人徵税的能力,汲取能力難免長期處於較低水平;同時,也難以有效運用增減税政策工具,社會問題的解決和社會政策的推行都可能因此處於被動狀態。】

税收是國家的血液,沒有能力從社會中汲取充足資源的政府,不可能實現任何目標(王紹光,1991、1993、2002)。影響汲取能力的因素很多,比如經濟發展水平(Musgrave, 1969; Hinrichs,1966)、財政體制(王紹光與胡鞍鋼,1993:1-26)、税制改革的政治意願(Cukierman, Edwards and Tabellini, 1992)、政府的自主程度(Findlay and Wilson, 1987; Olson, 1991; Lake, 1992; McGuire and Olson, 1996)、納税人的服從程度(Fauvelle-Aymar, 1999),甚至發揮税制再分配功能的政治能力(Alesina and Drazen, 1991; Edwards and Tabellini, 1991)也可能會倒過來影響國家汲取能力。

但是,國家從社會汲取資源的基本機制尚未得到適當重視。建立在納税人認定和企業計帳等制度基礎上的有效汲取機制,而非政治運動和國有化,是很多現代國家強大汲取能力的來源(王紹光,2002)。構築汲取機制的細微制度變革,表面上瑣碎、斷裂、技術化、行政化,實際卻是更為實質、更為持久、更為必要國家基礎能力建設(Mann, 1993: 59-63)。作為税收的前提,旨在瞭解國民財富多寡進而認定納税資格、合理定税的財產認證,就是這樣一種國家基礎能力。

所有國家都十分關心自己到底能夠汲取多少社會資源,財產認證因此成為一項長期的國家基本行為。在某些歷史時期,一些國家的橫徵暴斂招致人民的強烈反抗而不可持續。摸清經濟家底,掌握個人與法人的經濟特徵,才有可能合理徵税,讓國家行為在税收領域走向成熟。因此,財產認證不僅僅是加減乘除意義上的數字增減問題,更是實現“良治”不可不仔細考慮的基本問題。財產認證的差異,直接影響税收國家( Schumpeter, 1991[1918]: 108)的建設進程。

一、財產事實與税收規範

**事實的全面程度與規範的統一程度是分析財產認證的兩個基本變量。**前者是指財產事實的真實、準確、唯一和整合程度,後者是指税收規範是否針對貧富程度、財產類型建立明確的分類、精細的規則,能否針對不同收入設定不同税率,在全國範圍內超越地方妨礙確立統一標準。只有事實的全面程度與規範的統一程度這兩個維度的水平都很高,各項指標得到較好滿足,才能達至適度的強認證狀態,汲取能力才會趨強,國家的汲取能力才能在本國境內得到充分保障。

國家確認自己到底能收多少税的過程,就是財產認證機制的形成與運作過程。無論直接税、間接税,還是累進税、累退税,亦或所得税、增值税的徵收,都離不開財產認證。在這一點上,汲取能力較強的國家之間的共性大於差異。

財產認證着力解決的基本政治問題,在於國家認證與個體逃避之間的關係。作為納税者,個人和法人可能會向國家提供虛假或不實的信息,從而逃避税收,國家需要通過財產認證克服逃税現象。為了解決這個很多人認為無解的問題,在從領地國家向税收國家的轉型中,**國家財產認證能力總體上從從弱事實、強規範向強事實、強規範的狀態發展,在事實與規範兩個層面加強財產認證體系的有效性。**包税制給領地國家所造成的税收困境,也正是税收國家建設所要克服的認證缺陷。

二、包税制下的認證缺陷

在前現代農業國家,土地税是主要税源,土地收成相對穩定又易於辨認和量化,財產認證只需關注真實性、準確性就足以確定税基。財產認證與身份認證常合為一體、經濟身份與政治身份和政治權利直接掛鈎(庫朗熱,2005:15-50、62-74、90-104;黃洋,1996:21、41-42、81、155-157),古希臘的公餐禮、取潔禮、公民分層制和貴族捐獻制都有財產認證功能,普通人逃之不易。

而人頭税、六一税及其中世紀變種什一税,則展示了“弱事實、強規範”財產認證狀態下國家税收的暴力面:強行按固定税率徵税,不管個人貧富。在現代財產認證成型前,“弱事實、強規範”狀態集中體現為包税制,古代帝國、羅馬教會和世俗王國都處在包税制支配之下,在財產事實認證缺陷和收集權的激烈爭奪中痛苦掙扎。

國家得不到真實、準確的財產事實,是包税制給前現代國家制造的第一大難題。簡陋、粗糙甚至可笑的財產認證狀況(湯普遜,1984:47-48),加劇了人們對税收的抵制,羅馬帝國被迫頻頻改進認證形式。戴裏克先時期按照肥沃程度劃分土地等級、編制新賬冊的牛軛制,君士坦丁堡時期確定税基、税率的小紀制,以及查士丁尼時期的連坐土地税制和行會重税重役世襲制(湯普遜,1984:48-52、213-214;1992:47-48、61、212),都是改善財產事實全面程度和規範統一程度的嘗試。由於代理帝國税收的教士、領主和包税商人從中漁利,大大削弱了這些努力的成效,普通人的税負相當沉重。

羅馬帝國將基督教立為國教之後,利奧三世(795-816)試圖擺脱包税制、建立税收國家,在勢力強大的教士、領主和包税商人抵制下不了了之(湯普遜,1984:229-230)。五百多年後,教皇約翰二十二世(1316-1334)開始向整個基督教世界徵收什一税(湯普遜,1992:58-59),設立教會收税官,嘗試奪取包税制中間代理人的財產認證權。

什一税分為向普通教徒徵收的和向神職教士徵收的兩種。向普通教徒徵收的什一税是非常繁重的“教糧教税”,農民和工匠必須按照教區向教會申報財產狀況(湯普遜,1997:266-268),教會按教區建立納税登記檔案,在歐洲各地鄉村廣泛建立什一税倉庫。向神職教士徵收的什一税,通常是世俗國家徵得教皇同意,用於十字軍東征或世俗國家之間的戰爭,有直接使用各地教會當年所徵收的什一税和另行確定税額單獨徵收兩種。

為了避免教士自行申報的少報、漏報弊端,教會在歐洲各國劃分税區,分派專職收税官負責認定納税人、評估教職人員年收入、確認免税或減税資格(龍秀清,2001:64-70)。

作為包税制的主要行動者,領主們在領地上建立了嚴密的認證體系(韋伯,2004:83;布洛赫,2005:156-157;湯普遜,1997:390-396)。這對國家有害無益,因為領主通常不會向國王坦白真實財產狀況,他們更樂意向國王們隱瞞事實,爭取減少貢賦比例,這是西歐民族國家走向税收國家的基本障礙。

在包税制籠罩下,世俗國王們並不知道自己到底有多少財產,到底能徵多少税。所謂國家税收並不存在,只有國王税,獨立於教會的財產認證成為國王們的迫切需求。1085-1086年的末日審判調查,1254、1274和1291年三次戰爭税估產(龍秀清,2001:64-70),就是英國國王通過強制估產掌握治下土地所有人財產事實的一種嘗試。最後一次估產所形成的“教皇尼古拉斯四世税冊”,作為國王或教皇向英國教職人士徵收各種捐税的依據,一直沿用至1535年。

而財產認證的制度化,促使王室財政署演化成為國家税收機構,掌握強制財產認證權力,比如百户調查和司法權調查等(馬克垚,1992:92-95)。服務於各類税收的專門認證開始出現,比如1377年理查三世的人頭税登記,1378年的財產税城鄉分別計算。在逐步降低對事實的困惑的過程中,國家形成了建立明確分類、精細規則的能力。

作為税收代理人,貴族領主們是抵抗國王改進財產事實全面程度的主力軍。中世紀前期,法蘭克領主以農村份地為納税單位徵收土地税,墨洛温王朝長期沿用羅馬帝國時期的土地丈量冊,很少更新土地冊(布洛赫,2005:172-182)。580年,紐斯底利亞國王試圖修改土地估價法,受到貴族反對,羅馬土地税淪為貴族向佃農所徵的貢税(湯普遜,1984:262-263)。國王與貴族之間的税權爭鬥,主要是在事實的全面程度上進行的。

國王們當然不甘心在這場事關重大的鬥爭中落敗。從9世紀初開始,法國國王們試圖消除弱事實的缺陷。比如808年的全國莊園數調查,812年登記世俗、宗教和國庫所領有的一切采邑人口和財產詳情(湯普遜,1984:309-313),860年向教會倉庫、商人住所和窮人徵收捐税,866年為徵收什一税而強制評估商人,877年向行商和坐商按財產十分之一比例徵收丹麥金(湯普遜,1997:304-305)。11世紀末,法國徵收什一税,領主徵收不定期、不定額的人頭税,常常引發農村暴動。

直到13世紀才定額年納,卻給卡佩王朝的領主們帶來巨大財富(布洛赫,2005:98)。領主汲取能力的加強,意味着國王汲取能力的削弱。“弱事實、強規範”如果不及時向“強事實、強規範”轉化,就會出現非常負面的政治後果。

13世紀末14世紀初,英王愛德華一世、法王腓力四世開始與教皇爭奪徵税權之際(湯普遜,1992:33-37),法國仍不存在全國統一的財產認證,各地徵收的戰爭附加税、消費税、免兵役税和關税都不統一,認證形式差別很大。1328年徵收第一次戰爭附加税時,桑城按爐灶數量徵繳定額税,特魯瓦按人頭徵收遞增財產税,魯昂由各教區分攤、居民根據財產數量繳税。各地對王室税收虛與委蛇,迫使國王開徵可以提供穩定收入的爐灶税和鹽税,因為這兩種税的認證比較容易。1346年召開兩個等級會議時,什一税從教會税變成政府税源。1360年12月5日,鹽税、爐灶税和四便士消費税成為法國的永久常税(湯普遜,1992:141-152)。

通過限制、削弱乃至剝奪教士、貴族等封建領主和包税商人的財產認證權,以及與教皇的財產事實收集權鬥爭,西歐借鑑了權力競爭者的認證形式,並通過法律和行政手段將其貫徹在整個國土之上。財產認證成為近代國家建立全國統一税收、向税收國家轉型的關鍵步驟,堪稱國家的第一理性。

三、税收國家的財產認證機制

早期現代國家很難在統計意義上避免這種現象,財產事實的真實性與準確性仍然寄託在不切實際的認證技術上。1696年,英格蘭用建築地產税取代灶税,認證標準從爐灶數量換成了窗户數量,税名變更並不意味着財產認證能力的提高,房屋等 不動產的真正價值仍然沒有得到準確認證。近代國家的認證興趣仍然類似於古代認證階段的納税財產和納税單位,現代認證的諸多方面還不在考慮之列,現代認證的主要特徵並不具備。不納税的人,國家是看不到的(芒圖,1997:273-389)。因此,這個時期所保留下來的財產認證籍冊並不是計算準確人口、財產數字的可靠依據,這也是古代認證的普遍特徵。

為了從殖民地聚斂更多社會資源,近代歐洲殖民者圍繞人口與土地開展極為嚴密的身份與財產認證,建立了對殖民地每個居民、每塊土地、每筆交易乃至每項可徵税活動的有效認證,被國家認證遺漏的可能性越來越小,納税人逃避税收的可能性微乎其微(斯科特,2001[1976]:122)。在殖民者本國,這套認證體系並未因此被國家放棄,相反,它受到了國家的精心呵護和改良。

過去,受制於真實性和準確性上的缺陷,財產認證無法成為國家汲取社會資源的主要手段,重要性也沒有得到充分彰顯;現在,它在各殖民地的成效令殖民母國的統治者們激動不已,一個新的認證時代即將伴隨工業化出現在各國的税收國家建設中,現代財產認證也隨之成形。

(一)事實越來越全面

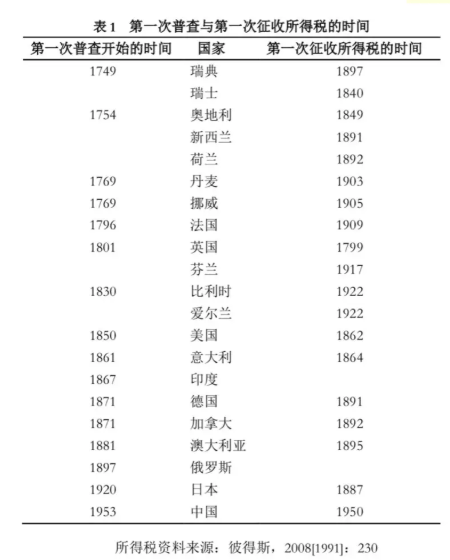

從十八世紀中期到十九世紀末,現代工業化國家陸續開始第一次人口普查,後來又相繼開始經濟普查與各類社會統計,一個嶄新的財產認證時代由此開始。**人口、經濟與社會調查逐漸定期化,財產事實的真實、準確、唯一和整合程度開始在統計意義上得到改善。**表1表明,經過長期事實積累,在對境內人口、職業、財產有了清晰瞭解之後,各國在19世紀中期至20世紀初相繼開始徵收所得税。1965年至今,所得税逐漸發展成為現代税收國家的主要税種之一(OECD, 2008a)。

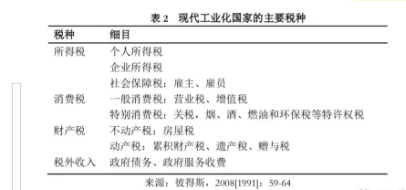

二戰以後,尤其是1965年至今,各國税收結構基本穩定下來,所得税、消費税和財產税成為現代工業化國家的基本税種(各税種的具體構成,參見表2)。所得税需要認證個人與企業的經常性收入,消費税需要認證企業的經濟行為和特殊主體的消費行為,財產税則需要認證不動產所有人和富裕階層的長期固定財產。國家對人的收入、財產及其他經濟特徵的掌握,也就是財產認證的事實全面程度在質和量上都出現了飛躍,無論個人願意與否,這在現代國家都是普遍的政治現實。

現代財產認證並不是自動完成的,它首先需要努力脱離“弱事實”狀態,不斷改進國家對個人與企業經濟特徵認證的真實性、準確性、唯一性和整合性,努力追求完善事實的全面性。通過建立真實、準確、唯一的經濟身份,整合個人與企業的全部經濟特徵,讓現代財產認證在事實層面越來越全面。

**國家針對個人經濟特徵的認證,通常有兩種方式:一是納税人自估税額、政府核查定税,二是納税人申報財產、政府估產定税,這種方式越來越普遍。**這兩種方式都離不開政府通過税收數據庫建立針對個人收入、財產與經濟行為的全面認證,將認證直接建在個人所得上。

國家針對企業經濟特徵的認證,主要體現為企業保存大量財務記錄、薪金記錄和交易記錄,政府按一定比例徵税,這種認證也離不開政府通過税收數據庫建立針對企業收入、財產與經濟行為的全面認證,將認證直接建在企業生產、流通、銷售等經濟環節上。

1、建立真實、準確、唯一的經濟身份

現代財產認證的第一步,是為個人與企業建立真實、準確、唯一的經濟身份。在前現代農業國家,不僅財產數量常常無法準確計算,財產歸屬也往往無法準確認定,導致財產所有人有可能逃避國家的財產認證,造成國家税收流失。因此,在現代工業化國家,個人與企業都不缺乏真實、準確、唯一的身份,比如名字、國民身份號碼和企業身份號碼,也有了真實、準確、唯一的經濟身份,實名制銀行賬户和納税號碼是其中最重要的兩個。

無論是個人還是企業,無論是儲蓄還是消費,無論現金消費還是信用消費,都依賴實名制銀行賬户。保護個人隱私,保護商業機密,常常是銀行招攬顧客的絕佳藉口,但銀行拒絕政府機構執法合作要求的可能性很小。與之類似,擁有完整僱員收入記錄的企業通常也無權拒絕政府的這種要求,並且不必為此承擔什麼泄密責任。因此,在現代國家眼中,個人的經濟特徵並不是什麼隱私。有了實名制的銀行賬户,國民收入多少、支出多少對國家來説都不再是什麼秘密。所以,個人與企業通過銀行賬户實名儲蓄或者消費,看似與國家無關,實質卻是國家為個人與企業設定的第一個真實、準確、唯一的經濟身份。

第二個真實、準確、唯一的經濟身份就是納税號碼。現代國家不滿足於只擁有個人與企業的非經濟身份,通過中央税收機構多年積累的個人與企業財產申報與代扣代繳記錄,為個人和企業分配納税號碼,使納税號碼成為納税人的基本身份(OECD, 2008a)。在很多國家,納税號碼這種經濟身份就是人們的公民身份,有納税號碼才能享受各種國民權利,沒有納税號碼往往會面臨很多實際障礙。

納税號碼是個簡單、清晰、標準化的認證形式,全國每個納税人都有一個納税號碼,是國家直接對國民徵税的體現。這個號碼是唯一的,每個人的納税號碼都與別人不同;這個號碼是真實、準確的,它與國民的公民身份、權利關聯起來,成為每個人的納税身份;這個號碼是整合的,它整合了個人與法人的身份、收入和財產等等各種重要經濟特徵,全面注視個人與法人的財產流、經濟流。這個號碼所包含的納税資料還可以及時更新,現代國家通常對個人和企業的收入實現了年度認證,從工薪階層工資中直接扣除所得税的税收行為,意味着國家對個人收入實現了月度認證。

如果個人和企業的納税申報與國家税收機構的評估標準相距甚遠,國家還可以採取執法行為,審查個人或企業的所有相關財產資料和經濟行為,也就是説,只要國家認為有必要,就可以隨時對個人或企業進行財產認證審查。實際上,國家已經有足夠手段,通過為個人和企業建立唯一的經濟身份,收集全面的財產事實,這可以説是現代税收得到廣泛服從的最深層原因。

2、整合個人與企業的全部經濟特徵

在前現代農業國家,個人經濟特徵相對單一,往往是生產資料與生活資料相結合,主要體現為土地及其農副業收穫,農業税在很長時期內都是一種實物税,土地測量與收成估算為古代財產認證的主要形式。

在現代工業化國家,個人經濟特徵更為豐富多樣,主要體現為工資收入、資本收益、房屋、家庭耐用品等等,現代税收從實物交納轉變為貨幣交納,並且越來越電子化。因此,個人經濟特徵的衡量與評估對於現代國家而言並不太複雜,工資收入、股票收益、資本收益都是簡單清晰的,可以直接通過實名制賬户來評估。房產相對複雜一些,但難度也不大,確定建築時間、居住狀況和交易狀況就基本可以了。家庭耐用品通常體現為企業轉嫁給個人的一般消費税和特殊消費税,對國家税收機構而言,一目瞭然。在沒有隱瞞的情況下,是否在使用奢侈品也可以直觀判斷。因此,國家對個人收入和所得的認證相對容易。然而,在認證水平不高的國家,即使簡單明瞭的個人經濟特徵也可能非常難以認證,除了工資收入以外,其他各類財產的認證面臨種種現實難題。在這個問題上,國家税源是以直接税為主還是以間接税為主,與國民的收入多寡無關,而與認證水平的高低有關。

**在以直接税為主要税源的國家,對企業經濟特徵的認證是圍繞企業僱員的收入進行的。**僱員的個人收入既要交納個人所得税,又要交納社會保障税,差別在於個人所得税在三項所得税中的比例大小。雖然企業既要交納所得税,又要為僱員交納社會保障税,但都低於僱員所交的所得税比重,在所得税總額中所佔比重不大,在國家總税收中所佔的比例也不大。在這一點上,現代工業國家之間的差異越來越小,即使在人們通常視為例外的北歐國家,僱主為僱員所交的社會保障税也不高(OECD, 2008a)。

**在以間接税為主要税源的國家,對企業經濟特徵的認證主要是圍繞增值税的徵收進行的。**關税、煙税、酒税、燃油税以及越來越多的環保税這些一般消費税所依賴的認證機制是簡單有效的:誰消費、誰交税,整個過程發生在特定空間,時間簡短,沒有什麼連貫性。從書面的靜態認證變成數字化的動態認證,只是量上的增加,沒有什麼質的區別。然而,增值税所依賴的認證與之存在很大不同,這是因為增值税直接針對企業的生產、流通、銷售和消費環節,認證對象本身流動不居,處在一個連貫、長期、多次發生的過程之中。如何對這個連貫、長期和多次發生的經濟行為過程建立有效認證,是增值税這個税種存亡的關鍵。現代國家有效解決了對增值税的認證難題,實現了對增值税統一而全面的認證,從而使增值税成為越來越重要的國家税源。1980年代以來,各國煙、酒和燃油等特別消費税呈現下降趨勢,營業税、增值税呈現上升趨勢,現代財產認證在其中的作用越來越不可或缺。

通過要求納税人通過納税號碼申報財產資料(OECD, 2008b),通過對本國居民和境內外國人收入和財產的代扣代繳(OECD, 2008b),現代國家的財產認證體系納入了越來越多的個人與企業經濟特徵,越來越多的身份、就業與税收資料,納税人的各種歷史資料、當前資料,靜態資料、動態資料,固定資產、不動產、房產、住宅、年薪和資本收益都囊括進來,個人與企業的收入不再是靜態的、書面的數字,變成了動態的、流動的字符,現代財產認證的整合程度不斷提高。

税收數據庫的前身和遠祖是各種税冊、土地丈量冊、土地估價冊和估產賬冊等書面税收檔案。與這些古代財產認證形式相比,税收數據庫實現了最真實、最準確、最唯一、最整合的認證,個人、企業的收入資料變得全面起來,國民到底有多少財富,國家能夠徵收多少税,中央政府不需要複雜的計算與評估就能看得清清楚楚。這種巨大優勢是現代國家絕不會放棄的,税收數據庫因此從1960年代以來就成為現代國家改善汲取能力的最愛,越來越多的納税信息從書面檔案變成電子檔案(OECD, 2008b),各國個人所得税、企業所得税和增值税的信息化程度也不斷提高(OECD, 2008b),認證知識在認證體系中的流動性也越來越大。與古代財產認證相比,現代財產認證的更新週期大大縮短,個人所得税實現了每月代扣、年度報告,甚至每月代扣、每月報告,企業所得税實現了每季度認證、年度退税評估,增值税實現了每月或每季度記錄(OECD, 2008b)。

(二)規範越來越統一

在收集儘可能全面的財產事實、充分掌握個人與法人的經濟特徵的過程中,認證權力越來越地統一在現代國家的中央税收機構手中:獲得個人與企業所有納税信息,相關第三方所有信息,要求其他部門在人口與住户普查、經濟普查時為自己做專項調查,要求其他政府部門提供自己所需要的納税資料,納税人必須做好所有納税相關檔案備查,如此等等。國家開始有能力交叉核對納税人的財產申報資料,對納税人的經濟特徵建立明確的分類,精細和規則和全國統一的標準,來確定納税人所申報財產的真實性和準確性,決定是否需要進一步的税收核查或者採取税收執行行動,以完成堵住税收漏洞、嚴懲偷税漏税行為的既定目標。

如果税收機構根據自己的認定標準,發現納税人有税收違法嫌疑,很多國家的税收機構可以在未經納税人同意、沒有搜查令的情況下進入納税人營業場所,有些國家甚至可以在這種情況下進入納税人的住宅(OECD, 2008b),直接收集個人、法人與税收有關的經濟事實,作為指控其逃税、避税或漏税的證據。

與早期現代國家相比,現代工業化國家税收結構、主要税源也越來越具有一致性,背後是現代財產認證越來越成熟,越來越趨同。從18世紀中後期開始,現代國家通過經年累月的定期人口普查、經濟普查和社會統計,累積了大量認證知識,完成了“弱事實、強規範”向“強事實、強規範”狀態的轉變。

由此,現代工業化國家可以通過所掌握的個人、法人的經濟特徵,藉助個人號碼、數據庫、互聯網等現代溝通技術,建立更加明確的分類,區分個人財產與家庭財產、企業財產,區分流動財產與固定財產,區分窮人與富人。進而,在不同收入、不同税率原則基礎上,制定更為精細的税收規則,將納税人的收入與税額匹配起來。

富人適用不同的税率,並且在財政困難的時候,適當提高富人的納税額。針對富人制定較高的所得税率,在法律形式並不是一件難事,但要想讓這筆税收真正進入國庫並不容易,國家必須全面掌握富人的全部經濟特徵。否則,就無法充分發揮税收的再分配功能。在這個意義上,税率的不平等,正是為了促進國民待遇的平等,為實現最大多數人的社會正義提供財政支撐。

最終,人的經濟特徵,各種基本事實、流動方向、真假優劣和利弊得失在全國範圍內得到統一,認證分類、規則和標準的設定、執行也都統一在代表國家的中央税收機構手中,有助於國家爭取兩個最基本的政治能力:既能有效增税、提高汲取能力,又適當減税、發揮税收的再分配功能。

結論與討論:現代財產認證的政治意義

**本文的分析表明,從弱事實、強規範向強事實、強規範轉變,是現代財產認證能力演進的總體趨勢。**不僅美國、英國、加拿大、澳大利亞、新西蘭、日本、瑞士等以所得税和財產税等直接税為主要税源的國家如此,1980年代以後的OECD各國總體上也是這種模式。在事實的全面程度與規範的統一程度上都表現不好的國家,不僅個人與企業的經濟特徵無法進行全面認證,中央政府的認證權力也無法在全國範圍內執行,地方政府與中央政府之間爭奪財產認證權,阻礙、削弱和損害了整個國家的汲取能力。嚴重依賴關税、銷售税、貨物税、營業税、增值税、特許權税等間接税的國家,常常遇到這樣的困難,比如一些早期現代國家與二戰後的新生發展中國家。

由於各國認證個人和企業財產的能力和模式的共性越來越大於差異,而且越來越有效,越來越多的收入、財產、利潤和收益成為認證對象,税基不斷擴大,各國税收政策已經相當穩定,税收結構開始趨同,並向寬税基方向發展(彼得斯,2008[1991]:67-71)。國家要想增税,已經不必採取擴大某一税種税率的單一手段。納税人往往不宜察覺新的增税形式,税收增減越來越成為經濟政策和社會政策的基本工具和政治槓桿。

進而,現代國家的税收政策調整引發有效抵制和大規模反抗的可能性也越來越小。零散的逃税、漏税、避税還會時有發生,但大面積、大規模、涉及各個社會階層的逃、漏、避税現象已經不可能出現。這首先是因為,現代財產認證改變了以往税收的暴力性,提高了認證對象財產的透明度,增強了與人的經濟社會權利的關聯,增強了税收與福利、規管的關聯。現代人所希望政府提高的基本公共服務,沒有哪一樣能夠徹底離開納税,税收也就得到人們更加自願的服從。

在沒有建立全面統一的現代財產認證制度的國家,税收往往受到種種偷税、漏税、逃税、避税現象的破壞,國家消除這些不利行為的積極性與有效性都大打折扣。沒有現代財產認證,中央政府很難從統計意義上創造和識別新的治理對象,也就是可以徵税的人,也就很難真正具備向統計意義上的大多數人徵税的能力,汲取能力難免長期處於較低水平;同時,也難以運用增減税政策工具,社會問題的解決和社會政策的推行都可能因此處於被動狀態。

(原刊於《經濟社會體制比較》,“無形的學苑”微信公眾號授權轉載)