國務院金融委一週第三次發聲,點名銀行儘快啓動“永續債”

【文/觀察者網 尹哲】拓寬債券融資渠道的同時,還能給A股“減負”。

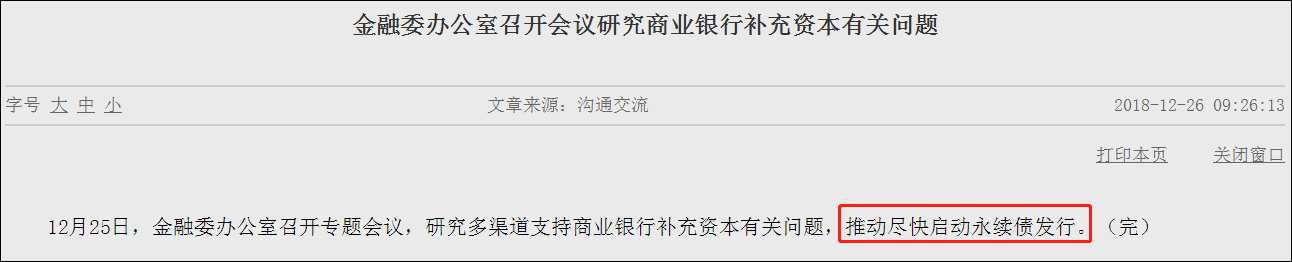

據人民銀行網站26日發佈消息,昨天(25日),國務院金融穩定發展委員會辦公室(下稱:金融委)召開專題會議,研究多渠道支持商業銀行補充資本有關問題,推動儘快啓動****永續債發行。

這距離金融委召開“提升資本市場戰略地位”的資本市場改革與發展座談會,僅過去了5天。

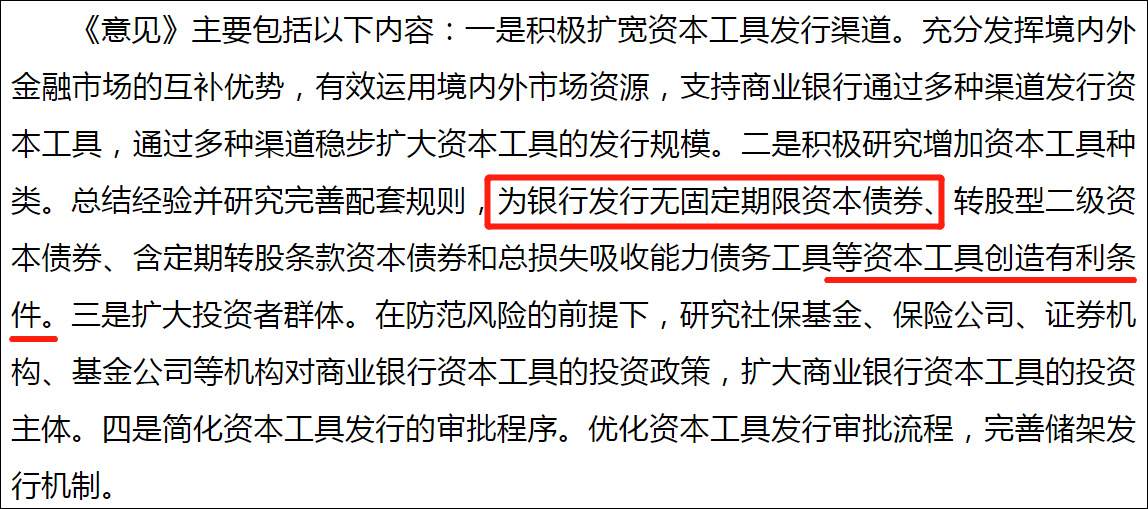

經觀察者網梳理,目前,國內銀行業能夠補充資本的渠道大致包括兩類:股本、債券。早在3月,原銀監會便印發文件,要求為商業銀行發行永續債等資本工具創造有利條件。

股市上,觀察者網此前報道,與去年銀行在A股“封零”不同,2018年以來,已有6家銀行成功“闖關”;排隊等待上市的銀行更是有13家之多,且基本為地方性中小銀行。

對此,盤古智庫高級研究員吳琦今天對觀察者網指出,銀行股盤子較大,上市、定向增發等對市場衝擊不小;而與傳統大行相比,中小銀行補充資本則更加緊迫。

(觀察者網注:所謂永續債,指的是無固定期限資本債券:沒有明確到期日,或期限非常長,理論上永久存續。)

人行網站截圖,下同

原銀監會網站截圖

一週內三度發聲

一週以來,金融委已三度發聲。

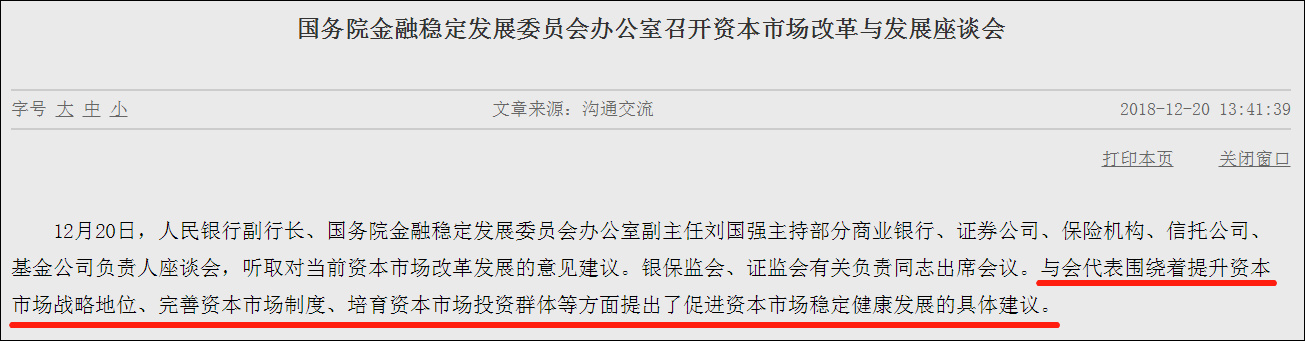

12月20日,金融委召開資本市場改革與發展座談會,與會代表圍繞着提升資本市場戰略地位、完善資本市場制度、培育資本市場投資羣體等方面提出了促進資本市場穩定健康發展的具體建議。

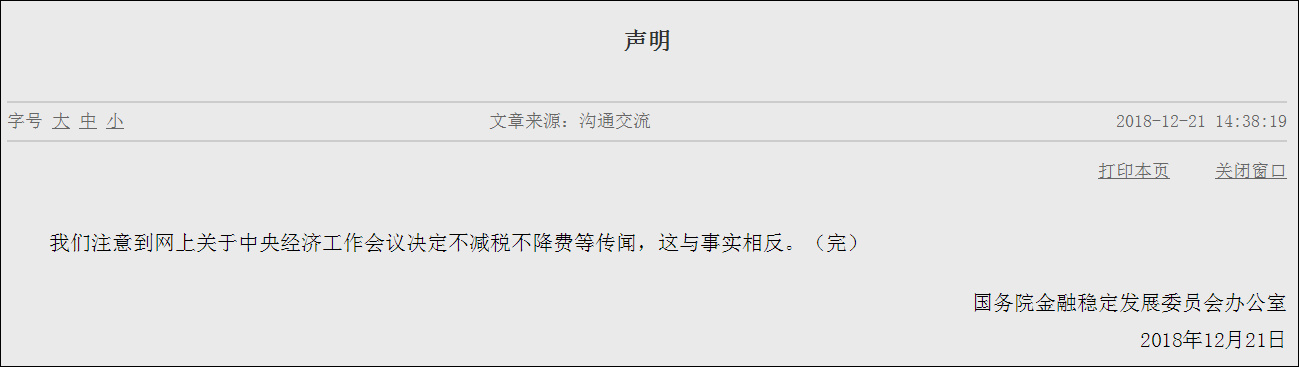

隔天,國務院金融委又發佈了一條頗為打破常規的聲明:“我們注意到網上關於中央經濟工作會議決定不減税不降費等傳聞,這與事實相反”。

數小時後,中央經濟工作會議內容全文發佈,明確強調:積極的財政政策要加力提效,實施更大規模的減税降費,較大幅度增加地方政府專項債券規模。

今年7月2日,新一屆金融委成立。其架構是:國務院副總理劉鶴擔任金融穩定發展委員會主任,中國人民銀行行長易綱擔任副主任兼辦公室主任,國務院常務副秘書長丁學東任副主任。

金融委的成員陣容還包括銀保監會、證監會、外匯局的一把手以及中財辦、發改委等相關負責人。

從本屆金融委首次會議透露的信息看,金融改革開放、維護金融市場流動性合理充裕、發揮好市場機制在資源配置中的決定性作用等均為重點工作。

至於第三次發聲提及的永續債,儘管中國在2013年就已發行,但目前,國內銀行業還沒有發行此類債券補充資本金的先例。

對此,《第一財經日報》今天援引交通銀行金融研究中心高級研究員武雯的觀點稱:

從永續債本身來看,其創設不可避免涉及多個政府部門,需要各部門全力配合與協調,才有可能創設成功。

考慮到在金融委的支持下,當前監管的協調性、統籌性已經大大增強,預計以永續債為例的一級資本補充工具將逐步推出並落實。

就在今天,據《證券時報》報道,中國銀行方面稱,今年6月底股東大會批准了發行不超過400億人民幣或等值外幣的減記型無固定期限資本債券,在持續研究有關發行方案。

缺“本錢”,銀行“抽血”股市

眾所周知,今年以來,A股行情難以令投資者滿意。在此背景下,銀行通過上市、定向增發等手段補充資本,對股市的**“抽血作用****”**不容小覷。

所謂銀行資本,是指商業銀行自身擁有的,或能永久支配、使用的資金,是銀行從事經營活動必須注入的資金。

換言之,銀行資本是銀行的**“本錢”**,沒有本錢或者本錢過少,銀行就無法正常經營。

然而,在銀行資產快速擴張之後,近年來,監管趨嚴、金融去槓桿、MPA考核等,都對銀行的資本充足水平構成了不小的壓力。

總而言之,當下,銀行業存在“補充資本”的迫切需求。這從銀行上市速度、上市銀行再融資規模等方面,就可見一斑。

觀察者網此前報道,去年,僅成都銀行過會,但該行直到2018年1月31日才順利IPO(首次公開發行,又稱:上市)。

數據來源:財匯大數據終端,下同

據財匯大數據終端,截至發稿,今年以來獲准A股上市的銀行已達6家。

另外,獲准非公開增發的有農業銀行、華夏銀行2家,募資分別達到1000億元、292億元,而南京銀行的140億元定增方案則未通過審核。

基於此,盤古智庫高級研究員吳琦給出了他的看法:“銀行股盤子較大,上市、定增等對市場衝擊較大。”

他還提到,截至11月末,A股銀行指數較年初的跌幅超過15%,市場對銀行的業績、資產質量等預期也較為悲觀。因此,銀行通過上市、定增等補充資本金的壓力不小。

“中小銀行盈利更難”

相比之下,地方性中小銀行的壓力更大。

究其原因,今年以來,監管部門多次出台政策文件,引導商業銀行加大對實體經濟,特別是民營企業、小微企業的支持力度,資本缺口日益凸顯,對銀行信貸供給能力提出了更高要求。

而上述對象,正是地方性中小銀行的主要客户羣體。

觀察者網查詢發現,截至發稿,在滬深兩市排隊的擬上市銀行有13家,基本屬於地方性中小銀行:

對此,吳琦坦言,在嚴監管和去槓桿的背景下,與大型商業銀行相比,中小銀行受到監管衝擊更大,資本補充壓力也就更大。

另外,他指出,城商行、農商行等地方性中小銀行資產質量較****差,其不良率顯著高於行業平均。“如果這些銀行的利潤難以覆蓋撥備補計,就會形成貸款損失準備缺口,進而侵蝕其****資本。”

本文系觀察者網獨家稿件,未經授權,不得轉載。