"斷直連"來了!有銀行月底關閉接口 對消費者有啥影響?

快捷支付“斷直連”來了!有銀行本月底關閉接口,對消費者有啥影響?

陳瑩瑩 彭揚

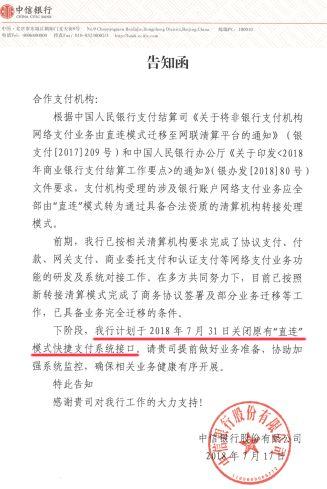

中國證券報(ID:xhszzb)記者獲悉,多家支付機構近日已收到中信銀行告知函稱“將於2018年7月31日關閉直連模式的快捷支付接口”。

對此,中信銀行電子銀行部總經理吳軍獨家回應中國證券報(ID:xhszzb)稱,中信銀行是業內首家已經完成了快捷支付全量業務遷移工作的銀行,希望成為示範,推動全行業“斷直連”工作的加速開展。吳軍強調稱近期相關業務系統運行平穩,沒有對合作機構以及消費者造成影響。

敲黑板!重點來了

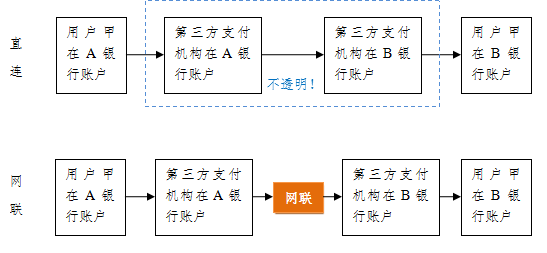

*1、*啥是“斷直連”?

2017年8月,央行發文要求推進支付機構受理的涉及銀行賬户的網絡支付業務全部通過網聯平台處理。近日,央行又發文要求自2018年7月9日起,按月逐步提高支付機構客户備付金集中交存比例,到2019年1月14日實現100%集中交存。

讓我們看圖説話——

*2、*為啥要“斷直連”?

*2、*為啥要“斷直連”?

中國人民大學重陽金融研究院高級研究員董希淼直言,近年來,我國支付市場發展迅速,銀行支付和非銀行支付齊頭並進,支付方式和產品推陳出新,支付服務水平不斷提升。但在業務快速發展過程中也暴露出一些問題,比如一些非銀行支付機構互聯、直連,通過銀行違規進行跨行清算;部分機構“無照駕駛”,未經許可非法從事支付業務;違規經營、挪用客户備付金等風險事件也時有發生。這些違法違規行為,擾亂了金融秩序,集聚了金融風險,侵害了金融消費者合法權益。

業內專家表示,在過往的直連模式下,第三方支付機構充當了跨行清算的角色。從防風險的角度來看,很難把握。一旦出現風險,很容易傳導至銀行體系。

3、**“斷直連”給消費者帶來哪些影響?

吳軍表示,“中信銀行在業內首家完成了快捷支付全量業務遷移工作,業務運行平穩,無疑會增強‘斷直連’整體工作全面落地的信心,有望在行業內形成示範效應。”

這場支付行業的監管大變革對於普通消費者的影響不大,主動支付的行為幾乎不受影響,大部分操作都是在機構後台完成。

影響雖然不大,但還是有的——

比如代扣業務、按月自動扣話費、分期付款自動扣費、花唄自動還款等,這種非用户主動發起的業務會有變化。

如果還需要這類業務,可以用銀行卡先轉到平台的餘額中,然後再進行操作。如果沒有及時轉入餘額的話,會出現扣費不成功,所以設置過信用卡自動還款的用户一定要留意,否則會影響徵信。

比如第三方支付機構的“免費服務”會越來越少。

電子商務研究中心特約研究員、上海億達律師事務所律師董毅智説:“在‘斷直連’之後,微信信用卡還款取消免費額度是大勢所趨,越來越多的機構將會收取服務費,差別只在於相關機構能堅持多久不收服務費。”

第三方支付機構不敢亂來了。

“斷直連”後,第三方支付機構的每筆轉賬交易,都將在央行的視線內,洗錢、行賄、偷漏税等行為將無處可藏,第三方支付機構也很難鑽漏洞了。

金融大數據得到更好保障。

所有的交易數據都將通過網聯,也就意味着央行掌握了一個金融數據庫,對於金融市場的把握將進一步完善。

4、“斷直連”對銀行有啥影響?

業內人士指出,“斷直連”後,取締了支付機構違規從事的跨行資金清算業務,使支付機構在銀行賬户連接和獲取上逐漸失去優勢,銀行對付款業務的控制力大大增強,銀行渠道變得更加重要,支付機構對銀行賬户和付款渠道的依賴性會增強。清算組織的加入,使銀行與支付機構的權責利更趨平衡。在“斷直連”背景下,銀行I類賬户資源的價值得以迴歸。

交通銀行金融研究中心高級研究員趙亞蕊表示,對銀行而言,直接**影響就是接近萬億元規模的存款將會減少。不過,從2017 年底的數據來看,銀行業各項存款有157 萬億元,相比而言,萬億元規模的客户備付金的影響也非常有限。

5、第三方支付行業有多大影響?

監管趨嚴對第三方支付行業影響深遠,直接改變了其直連的清算結構、監管方式、盈利模式和未來發展方向。

在中山證券研究所首席經濟學家、研究所所長李湛看來,支付寶、微信支付的雙寡頭壟斷格局或將在長時間內難以被撼動,第三方支付行業的併購重組將會加速。

交通銀行金融研究中心高級研究員何飛表示,未來監管層將更加註重統一穿透式監管,尤其在針對線上線下業態實施統一監管規則上會有顯著成效。對“斷直連”之後的支付機構而言,由於大型支付機構此前在場景和客户上都有明顯優勢,故在業務轉型過程中或繼續保持先發優勢,中小型支付機構可能會在公平競爭環境中實現後來居上。

董希淼認為,“斷直連”有助於縮小支付機構之間的渠道能力差距,未來,網聯平台應對接入機構一視同仁,為我國支付市場發展營造更加公平公正的競爭環境。